来週の相場見通し(7/15~7/19)②

1.米国大統領選関連

米国大統領選レースは、異例の展開で進行している。バイデン大統領は今週のNATO首脳会談でのスピーチでも、ゼレンスキー大統領をプーチンと紹介したり、カマラ・ハリス副大統領を、トランプ副大統領と呼んだり、ほとんどコントとしか思えないような言い間違いを繰り返してしまった。来週15日はテキサス州で公民権法制定60周年のスピーチを行うほか、全米黒人地位向上協会の全国大会に出席するようだ。またNBCニュースのキャスターであるレスター・ホルトと1対1のインタビューを行い、それが「NBC News Now」のゴールデンタイム特別番組として放送されるとのことだ。来週も、バイデン氏の動向が大きく騒がれそうだ。下のチャートは、バイデン氏が大統領選に勝利するとの予想確率であるが、強烈な低下を示している。

民主党内の動きも慌ただしくなっているが、現時点ではバイデン大統領の出馬意欲は固いようだ。バイデン氏が仮に撤退するにしても、時間的な制約がある。民主党の党大会は8月19日であるが、党内手続きのために実質的な期限は8月7日と言われている。しかし、現実的には来週いっぱいが民主党内での方向性を決定する実質期限ではないだろうか。それまでにバイデン氏が降りないのであれば、民主党は団結してバイデン氏で突き進むのだろう。

来週は共和党大会でトランプ氏が正式に大統領候補となる。トランプ氏の副大統領候補も決定する。いよいよ11月の大統領選に向けた対立構図が明確になりそうだ。ところで万が一、バイデン大統領が撤退し、カマラ・ハリス氏とトランプ氏の大統領選になり、カマラ・ハリスが勝利した場合には何が起こるのだろうか?トランプ氏は2028年の大統領選にまた登場してくるのだろうか・・・それはそれで恐ろしい。

さて、来週は共和党大会が開催されるが、それに先立ち共和党が公表した政策綱領を見ておきたい。ちなみにこの政策綱領と、より過激な共和党の保守派がまとめた「プロジェクト2025」は別物である。プロジェクト2025は、かなり過激であり、①行政機関の解体、②中絶薬の承認取り消し、③LGBTQ支援の廃止など、物議を醸す内容が溢れているが、最近のトランプ氏はこのプロジェクト2025とは距離を置くことで、中道派の支持を取り込もうとしている。今回は、正式な共和党政策綱領を取り上げる。

まず「10の政策方針」であるが、その筆頭に掲げているのは、「インフレの打破」である点は注目に値する。トランプ氏の公約では、財政拡張政策も多いのだが、トランプ氏も主導した共和党政策方針の筆頭はインフレの打破であり、インフレを再燃させる政策については同時に行うのではなく、色々と優先順位をつけながら実施すると思われる。また歴史上で最大の経済を構築するとも掲げている。トランプ氏の1期目の異常なまでの株高への拘りを鑑みると、トランプ政権下では、株安を招くような政策には慎重を期すと思われる。また10番目の「力による平和」が盛り込まれた点は重要だ。これは、今の米国の保守派の1つのキーワードであり、例えば中国に対しては競争優位を保つのではなく、先んじて中国を叩くことで弱らせるというような積極的なものだ。かなり危ないキーワードであることは間違いない。

次に「速やかに達成する20の約束」を見てみよう。まずは移民対策からスタートしそうだ。国境管理の厳格化は初日からやりそうだ。但し、米国史上で最大の強制送還作戦は難しい。強制送還にはとんでもないコストが発生する。1000万人の強制送還など不可能だ。今までよりも積極的な強制送還が実行されるくらいに捉えておいて良いだろう。3つ目はインフレに終止符を打つということだが、具体策は全く分からない。但し、既にインフレは沈静化に向かっており、トランプ氏が就任する頃にはインフレは抑制されているだろう。8番の全米全土をカバーするアイアンドームの構築や12番目の世界最強の軍隊などの項目を見ると、軍需産業には相当の追い風が吹きそうだ。それ以外にも、個別に見ていくと、なかなか面白い。

2.株式市場の状況

最近の日米の株式市場を、私は「兎と亀」に喩えることが多い。下のチャートは日経平均株価だ。イソップ物語の兎のように勢いよく走り出したと思うと、途中でお昼寝をする。目覚めると再びダッシュを始める。私は、これはあまり良い相場だと思わない。

これに対し、下のチャートはS&P5OOであるが、亀のようにじっくりと歩み続けている。最後はどちらが勝つのか。イソップ童話では亀である。

ここ最近の株式市場の状況は以下の通りだ。総じて言えることは、サマーラリーに突入している感があるということだ。

米国株の各種指数が下の表だ。FRBの利下げが近づいてきたことで、ここもとはセクターローテーションが起こっており、ラッセル2000が大きく上昇してきたことが特徴的だ。しかし、私はFRBの利下げの思惑によるセクターローテーションのパワーは続かないと考えている。市場の関心はインフレ動向よりも、米国景気の減速感と米国企業の成長力の確認にあるからだ。

ラッセル2000は、50日移動平均線から明確に上離れた。当面は勢いが続きそうだ。

そういう意味で、今回の米国企業決算は重要だ。通常の米国企業決算は、決算発表前に業績の下方修正が相次ぎ、決算のハードルが少し下がる。その下方修正された業績見通しに対して、実際の決算では8割程度の企業が予想を上回るのが恒例行事だ。しかし、今回の4-6月期の決算は、いつもと違う。下のグラフはEPSの伸びの見通しについて、年初の時点、4月時点と直近までの3地点の推移を比較したものだ。ほとんど下方修正が見られないのだ。すなわち、決算をクリアーするハードルは下がっていない。もしも今回の決算で、予想を上回る企業が50%を下回るような厳しい決算になったら、市場はそれを大きな話題にすることだろう。

下のグラフはS&P500のEPSの推移だ。今のところは、この先についても好調な業績が見込まれている。(緑色)

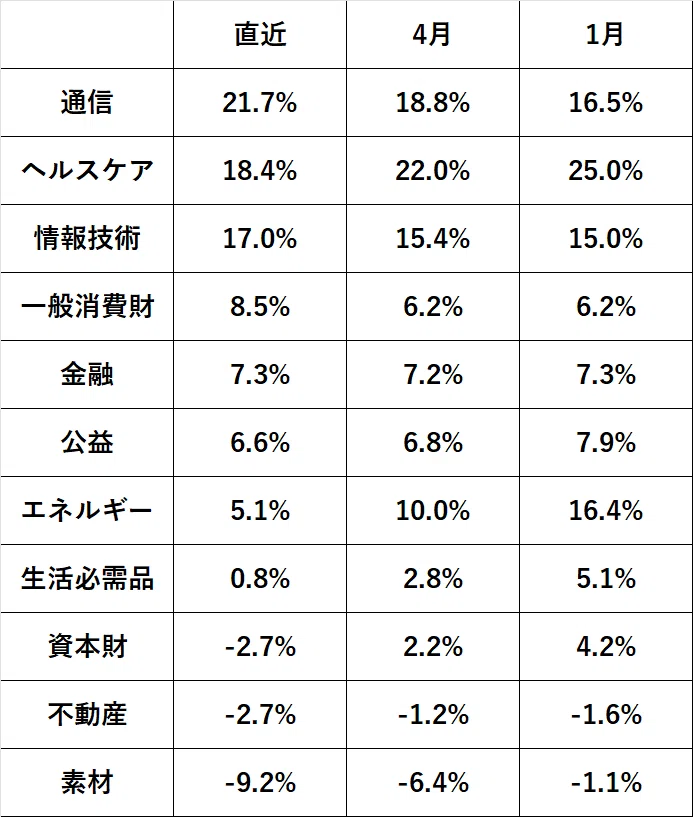

4-6月期について、セクター別のEPSの変化を見たのが下の表だ。11業種中で8業種が前年同期比でプラスの成長、3業種がマイナスの伸び率が見込まれている。もちろん、通信、ヘルスケア、情報技術は、この高い期待をクリアーしなければならない。

下のチャートは、S&P500のブルムバーグベースのPERである。確かにPERは割高である。但し、これからFRBが利下げサイクル入りすることや、AIという新たな産業革命が米国を中心に起こっているとすれば、単純に過去と比較するわけにもいかないだろう。

S&P500は時価総額加重平均であるため、大型株やハイテクセクターの影響が大きい。これを均等加重平均のS&P500のPERで見たのが下のチャートだ。こちらは、2010年代と比較しても、あまり割高なレベルではない。

こうしたことを総合的に鑑みると、決算発表でハイテク・ショックのような形で調整局面に突入するリスクはあるものの、多くの株式は割高なレベルではなく、本格的な調整になるというよりは、セクターローテーションが活発化する展開になると思われる。一方でハイテク決算が相変わらず、予想を超えてくるような強さであれば、サマーラリーの確信度は更に強まるだろう。但し、今年は異例の大統領選である。8月中旬から9月はアノマリー的にはリスクテイクには慎重になる時間帯だ。サマーラリーの賞味期限はそう長くはなさそうだ。第2弾は、この辺にしておこう。

第3弾は、フランスや欧州の状況と、日本についてを取り上げる予定だ。

良い週末を。