来週の相場見通し(11/18~11/22)

1.はじめに

米国株式市場が調整している。今のようなマーケットでは、大きな視点で捉えることが非常に重要である。まず、米国株は22年10月を起点とした「強気相場」の真っ只中にある。すなわち、基調としては上昇トレンドの大きな流れの中にあるということだ。そこに、FRBの利下げサイクル開始という大きなサポート要因が加わり、更には直近では、米国大統領選におけるトランプ氏の勝利で、「トランプ・ラリー」の流れが追加されて、米国株式市場は史上最高値を更新するお祭り無双モードで推移してきた。しかし、そんな相場はいつまでも続かない。

現在も、大きな強気相場は継続している。但し、FRBの利下げサイクルについては、ここもとで「長くて深い利下げサイクル」ではなく、「短くて浅い利下げサイクル」になりそうな気配に転じ、FRBの利下げのサポート要因には逆風が吹いている。そして、足元の市場では、トランプ・ラリー相場の第一波が収束し、いったん株式市場の熱は冷めている状況だ。もちろん、これは当然のことであり、特に心配するべきことではない。但し、市場の熱が冷めると、市場はトランプの第二次政権(以降は、トランプ2.0とする)のマイナス面に目を向け始める。その格好の材料が、トランプ2.0の主要閣僚人事である。かなり独特で物議を醸す任命が行われており、市場では「トランプ2.0はどこへ向かうのか?」という不安が台頭してきている。従って、足元では強気相場の中の調整が起こっていると言えよう。しかし、トランプ・ラリーなるものは、恐らくは「第二波」、「第三波」とこれからも何度か発生すると思われる。強気相場の中にあるので、基本的に株式市場は上昇するパワーがあることと、トランプ2.0の人事も実際には上院の可決が必要となる事案であり、まだ先の話であり、今は盛り上がっているものの、そのうちこのテーマも沈静化するであろうこと。そして、何より米国株は日本と異なり、企業業績が好調を維持しており、調整が終わると買いが入りやすいのだ。下のチャートは、S&P500の予想PERとEPSの推移だ。PERが割高であることがよく指摘される。確かにそれは事実だが、同時にEPSもしっかりと上昇してきたことを見逃すべきではない。この状況では、株式市場の調整が起こったとしても、それほど大きな調整にはならず、下落したところは買い場になるだろう。

一方で日経平均株価は、下のような状況で、EPSが大きく低下する中、円安に支えられている非常に不安定な状況だ。PERが評価だとするなら、30年ぶりの不安定な少数与党政権で、AIの恩恵も小さく、尚且つ石破首相とトランプ次期大統領が蜜月の関係を構築できる可能性が低いという状況を前にし、過去の平均的なPERが14倍~16倍だとするなら、PERはレンジの下限方向でも不思議ではない。仮にPERが14倍なら、日経平均株価は3万4千円を割り込むレベルとなるが。但し、足元の円安と石破政権後の次期政権がリフレ政策を取ると見込まれることから、PERの一定のサポート要因になっていると思われる。

それにしても、日本の経済も冴えない。下のチャートは、エコノミック・サプライズ指数の推移である。上に行くほど、想定以上に経済データが強いことを意味するチャートだが、際立っているのは米国の強さであり、急低下中にあるのが日本なのだ。6月から7月の日本株の上昇要因として、日本のエコノミック・サプライズ指数の上昇が指摘されていたが、足元では日本だけが大きく落ち込んでいる。日米の状況はかなり違うことは認識しておくべきだろう。

さて、今週は市場がいったん冷静になって、トランプリスクを気にし始めていることから、まずはトランプ氏の人事と今後の政策を点検したいと思う。また、債券市場の動きも確認しておきたい。

2.米国債券市場

米国債券市場は、静かな落ち着きの中にある。9月以降に急上昇してきた金利の上昇が一服している。

トランプ大統領の勝利予測に伴い、財政拡張等を嫌気したタームプレミアムの上昇も、足元では頭打ちになっている。(下図)

米金利は高止まりしているものの、債券市場のボラティリティを示すMOVE指数は急低下している。債券市場が金利上昇に恐怖を感じて、動揺している状況では、このような変動率の急低下は起こらない。要するに、市場ではトランプ大統領の誕生による財政の不確実性は織り込んだということだ。英国債ショックのように、米金利がここからどんどん上昇する展開を見込んでいないということでもある。(今のところは)

それでも、米金利が簡単に低下すると考えるのは時期尚早だ。まず2年金利の上昇が継続している。(下図)

これは、市場がFRBの利下げサイクルが早々と終了になる展開を織り込んでいるからだ。すなわち、米国経済の強さや、トランプ2.0で更に景気が良くなり、インフレが再燃するリスクを想定しているということだ。すなわち、必ずしも悪い金利上昇ではない。

下のチャートは、中小企業楽観指数の推移だが、8月、9月、10月と3カ月連続で上昇してきている。米国の景気自体も悪くない。

現在、市場では12月の追加利下げを6割弱の確率で織り込んでいる。この状況でFOMCを迎えると、市場においてはどういう結果でもサプライズになる。従って、次の米国雇用統計は非常に注目度が高くなるだろう。

そして、市場は今年の最後のFOMCと、来年8回のFOMCの向こう9回の会合を通して、3回弱の利下げを見込んでいる。つまり、もう市場では3カ月に1回の利下げは織り込んでいないということだ。今年の12月に利下げが行われれば、来年は半年に1回のペースだ。かなり利下げ見通しは後退したと言ってよいだろう。逆に米国労働市場が急激に悪化したり、景気が腰折れすれば、市場は再び大きな先行きの利下げを織り込む余地が出来たともいえ、その場合には今度は急速に2年金利が低下するだろう。

米国の10年金利は4.5%でキャップされている。市場の関心が、トランプ2.0の政策にシフトし、財政の具体的な悪化が見えてくると、再びタームプレミアムの上昇から、金利が跳ね上がるリスクはあるものの、現状は材料不足で膠着している。

このように米国債券市場も、ひとまず次の材料を待っているかのような状態になっている。しかし、実質金利は2.1%近辺と高いレベルで張り付いており、株式市場の重しとなっている。この実質金利が2%割れに低下していけば株式市場は安心するが、2.2%を超えていくようだと、株式市場のムードは改善しにくい。要は実質金利上昇の中でも、米国株が爆騰したのは、トランプ勝利の「お祭り相場」だったからであり、実質金利上昇と株高の共存は難しい。お祭りがひとまず終わり、実質金利が下がらないなかで、株式市場のほうが調整しているのが、今のマーケットの1つの姿なのだ。つまり、普通のことが起こっているに過ぎない。

3.トランプ2.0の政策

現在、トランプ氏は閣僚候補を次々に指名している。多くのポストは、上院の承認を得なければならないので、確定しているわけではない。閣僚人事については、別途NOTEでまとめてあるので興味のある方は、チェックしてほしいが、簡単にこれまでの人事の注目点をまとめると、以下のようになる。

詳しくは以下のリンクを参照してほしい。

トランプ2.0政権の主要ポストの陣容|村松 一之(和キャピタル 運用本部部長)

そして、トランプ氏の閣僚が固まってくると、次は政策の実現性がテーマになっていくだろう。

トランプ氏の掲げる主要な政策は、以下の通りだ。これらは、もう少し具体的な議論がスタートした段階で改めて取り上げる。現段階では、さらっとイメージしておけば良いだろう。経済関連は以下のようなものだ。

貿易に関しては、やはり最大の注目は普遍的基本関税政策の導入だ。市場では、これは脅しであり、対中国はともかくとして、全ての国からの輸入品に10%~15%の関税を課すことはないと見切っているが、どうなることだろう?確かに関税関連は大統領令で議会を通さずに即時実行することができる。しかし、何でもできるわけではなく、既にある法律を大統領令で発動できるという意味だ。例えば1962年通商拡大法232条、1974年通商法301条は有名で、第一次トランプ政権でも実際にこれらの法律が使われた。更に国債緊急経済権限法という究極的な法律や、1974年通商法122条、1930年関税法338条などをトランプ次期大統領は使うことができる。しかし、これらの法律は米国が不利益を被っていることが大前提であり、「全ての国からの全ての輸入品への関税」が法律に合致するとは思えない。

移民政策は、今回の閣僚人事でも、移民政策への強硬派がずらりと並んでいる。次席補佐官のスティーブン・ミラー、国土安全保障長官のクリスティ・ノーム知事、国境の皇帝と呼ばれ非人道的な移民管理も厭わないトム・ホーマンなどだ。トランプ政権の1期目もかなりの数の移民を強制送還したが、あれを上回る規模でやるのだろうか。

暗号資産が急騰している。これについては何とも言えないが、当面は大きく売られる材料に乏しそうだ。

教育省の廃止は、けっこう注目されている。これにより学生ローンなどが影響を受けることから、ソーファイ・テクノロジーズ<SOFI>のような学生ローンを提供する金融業者に追い風が吹くとの思惑から、大きく上昇している。

その他は保守派の最高裁判事の任命は、米国社会に与えるインパクトが大きい。本来はバランスが取れていることが望ましいはずだが、かなり保守派に偏った状況になりそうだ。

4.米国株式市場の動向

まずマグニフィセント・セブン銘柄は、トランプ2.0の影響を受けるのだろうか?トランプ次期大統領、イーロン・マスク、そして裏方で影響力のあるピーター・ティールとマグニフィセント・セブンの相性は以下のようなものだ。(独断と偏見による)

トランプ次期大統領は、メタのザッカーバーグ氏を嫌悪していたが、最近は関係が改善しているとも言われるが、あまり良くないだろう。そして、アルファベットに関しては左派リベラリズムを推し進めているとして、トランプ氏は批判している。イーロン・マスク氏は良好な関係の人がほとんどいないが、中でもメタやアルファベットはよく批判をしている。こうして見ると、言うまでもなくテスラは最高な状態である一方で、メタとアルファベットは色々と難癖をつけられる可能性もあるかもしれない。

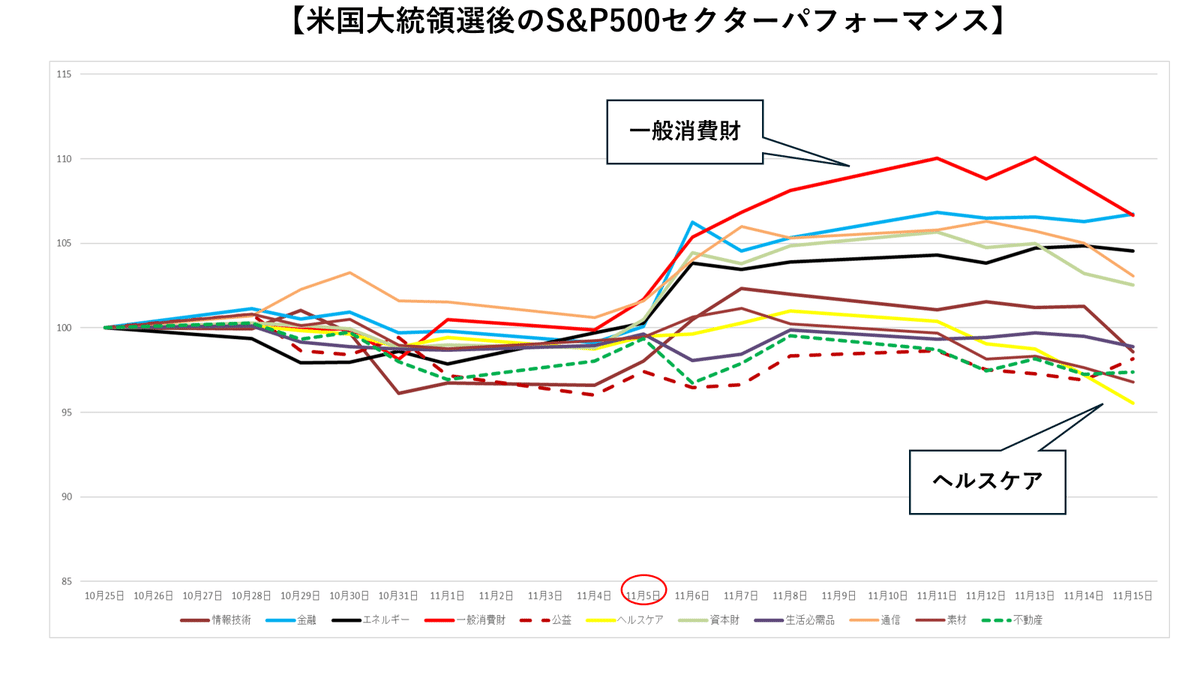

さて、下のチャートは大統領選の10日前の10月25日を100として、その後の動きを指数化したものだ。一般消費財と金融が好調な一方で、ヘルスケア、公益が沈んでいる。情報技術も冴えない。そしてお祭り相場が終焉している状況が示されている。

米国の企業決算は好調だ。S&P500採用企業の内、460社が公表を終えた時点で今期のEPSの伸びは8.8%まで伸びてきた。決算発表前は5.3%予想だった。8割弱の企業が予想を上回る決算を発表するという「いつもの米国決算の光景」となった。来週はオオトリのエヌビディアの決算が控えているが、今期の決算は概ね良かったと総括していいだろう。

米国株式市場は、今週は調整局面となったが、それでもVIX指数は正常な動きをしており、特にマーケットがパニックになっているわけでもない。サンクスギビングまでは調整ムード、TAXロスセリングや11月のヘッジファンドの手仕舞い売りをこなしながら、サンクスギビング明けから年末にかけてサンタクロースラリーというスタンダードな展開で推移するのではないだろうか。

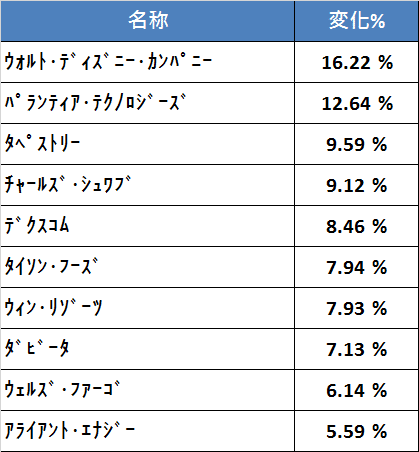

今週のS&P500のベスト銘柄とワースト銘柄だ。

好決算を発表したディズニーがトップだった。このディズニーの決算では、国内パークの営業利益が前年同期比+5%に対して、海外パークの営業利益が▲32%だった。どんだけ、米国が好調なんだと感じる数字だった。それにしても、映画やストリーミングが好調でしたね。

パランティアは11月25日でNY証券取引所から、ナスダックへ移行するとのことだ。タペストリーは、カプリ買収を反トラスト法当局の反対で撤回したが好感された。

一方でワースト銘柄が以下の通りだ。決算が冴えない銘柄や、インサイダー売りがあった銘柄に加えて、トランプ氏が保健福祉省長官にロバート・ケネディ・ジュニア氏を指名したことで、ワクチンや医薬業界は激震が走っている。

今週は以上だ。ちょっとバタバタしていて、日本株とドル円について取り上げられなかった。それでは良い週末をお過ごしください。