来週の市場見通し(11/20~11/24)

1.はじめに

9月、10月の相場の重いムードは一変し、11月は年末ラリーに向けて最高の市場環境になっている。一体、何が起こっているのだろうか?私は、難しく考える必要は全くないと考えている。要因は5つだ。

① 米国株が9月から10月に調整局面を挟んだこと。

② FRBが長期金利の水準に言及したこと。

③ FRBの利上げ終了への確信が深まったこと。

④ これまでの不安要因や不透明要因が払拭されたこと。

⑤ 目立った不安材料が新たに生じていないこと。

今回は、まずはこの辺りの状況を確認しつつ、その他の気になるポイントも取り上げたい。

2.相場安定の主要因

① 調整局面を挟んだ株式市場

今年は9月中旬から10月にかけて、世界的に株式市場は調整局面となった。もちろん、米国長期金利の急上昇が株価調整の主要因であるが、長期金利の上昇自体は7月頃から始まっており、むしろそれまでは金利上昇に株価はよく耐えていたと評価できる。下のチャートは、上部分が10年金利と期待インフレ率のチャートであり、下部分が実質金利である。網掛け部分までは、金利上昇の中でも株式市場は堅調だった。網掛け部分は9月のFOMC直前である。

FOMC後より、米国株は明確に調整局面を深めていく。ついに実質金利の上昇と、長期金利がどこまで上昇するか分からないという恐怖に、株式市場も飲み込まれたのだ。もちろん、9月は米国株が弱い月であるというアノマリーも効いたのかもしれない。下のチャートはMSCIワールド指数であり、株価の調整は世界的に発生していることが分かる。

もちろん震源地は米国だ。S&P500は9%弱程度の下落となった。

ナスダックは10%弱の調整となった。(下図)

ラッセル2000は10%を超える下落だ。

KBW銀行指数も二桁の調整だ。

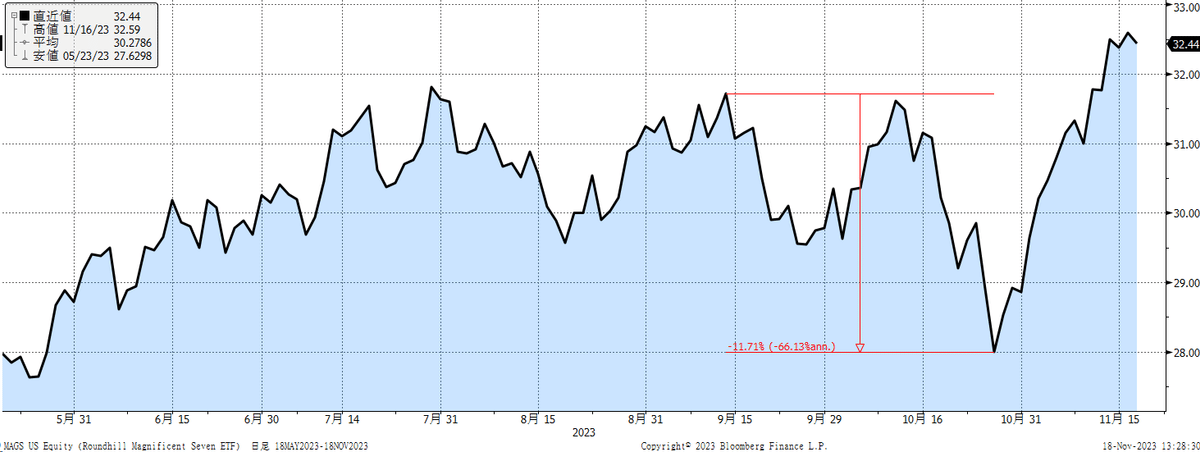

これまで今年のマーケットを牽引してきたマグニフィセントセブンも大きく下落した。

このように、長期金利の不安定さという一点を理由に、米国株を中心に調整局面が起こった。そして、恐らくはかなり弱気になり過ぎ、必要以上の調整が進んだのだろう。下のチャートは、AAIIのブルベア指数で、ブル指数とベア指数の差である。10月後半の弱気レベルは、今年3月の米国の金融不安発生時に匹敵するほど、深く傾いている。この段階で、市場では株式市場の更なる下落を見込んだショートポジションが積み上がっていく。

米国株式市場は、いつでも調整を挟んだ後の上昇は力強い。足元の株式市場が強いのは、まさに調整局面を経たからだ。では、何故調整が終わったのか?それが次の要因だ。

② FRBが長期金利の水準に言及したこと

10月に入ると、FRBのメンバーが、ぽつぽつと長期金利の水準と上昇スピードに対して言及するようになった。そして、ついにFOMCという公式の場においてパウエル議長から、長期金利についての言及があった。ちなみに、パウエル議長は長期金利の水準に対して、けしからんとは一言も言っていない。単にこうした長期金利の上昇が金融環境を引き締め、そのことがFRBの利上げの代替になり得るということを言っているだけだ。しかし、それでも市場はそうは受け取らない。「FRBもバイデン政権も、5%を超える長期金利は警戒している」という解釈をしているのだ。

いずれにしても、FOMCでの長期金利への言及により、市場では5%を超えて長期金利が上昇する方向性にポジションを取るのが難しくなった。また、タイミング的にもイールドカーブが深い逆イールドから、フラット近辺まで縮小し、スティープニングポジションの利益確定が入りやすい局面であった。(下図)

そして、長期金利が上がりにくくなると、それまで市場で話題だった「中立金利上昇議論」と「タームプレミアム上昇議論」が消えた。これは非常に重要なポイントである。中立金利議論もタームプレミアム議論も解決したわけではない。しかし、FOMCでの長期金利言及で、一時的に透明状態になったのだ。逆に言えば、この問題は来年はまた確実にぶり返すと思われる。しかし、足元では誰もこの問題を熱く語らなくなった。すなわち、一時的とは言え、9月から10月の長期金利上昇の主要因だった「タームプレミアム議論」が年内は消えたのだ。これらは全てFOMCにおける長期金利言及の副次的な効果である。

③ FRBの利上げ終了への確信が深まったこと

11月に入ると、米国の経済指標の減速を示すデータが目立つようになってきた。例えば失業保険の継続受給者数だ。7週連続で増加しており、失業率の4%台への上昇を意識させるものだ。下のチャートを見ると、やはり米国労働市場に何か変化が生じていると考えるのが普通だろう。

更に、ここへきてインフレの鈍化傾向を飛び越えて、ディスインフレやら、デフレというワードまで聞かれるようになっている。

CPI統計において注目度の高いスーパーコアは9月の0.61%から0.22%に急低下した。これは、今週の注目の経済データとなった。インフレは鈍化している。

CPIの財(食品、エネルギー除き)は、今月も前月比▲0.1%となった。前年同月比でも+0.1%までフラットで推移している。インフレを財とサービスに分けたとき、財については少なくともインフレは既に終了している。

輸入物価指数も▲0.8%と大きく下落している。ドル高の恩恵だろうか。

下のチャートは、グローバルサプライチェーン指数であるが、既にコロナ前の水準よりも低下している。財のインフレ終了を補足するデータであろう。

今年はエルニーニョの影響だろうか、農産物価格や商品価格も大きく低下してきた。(下図)

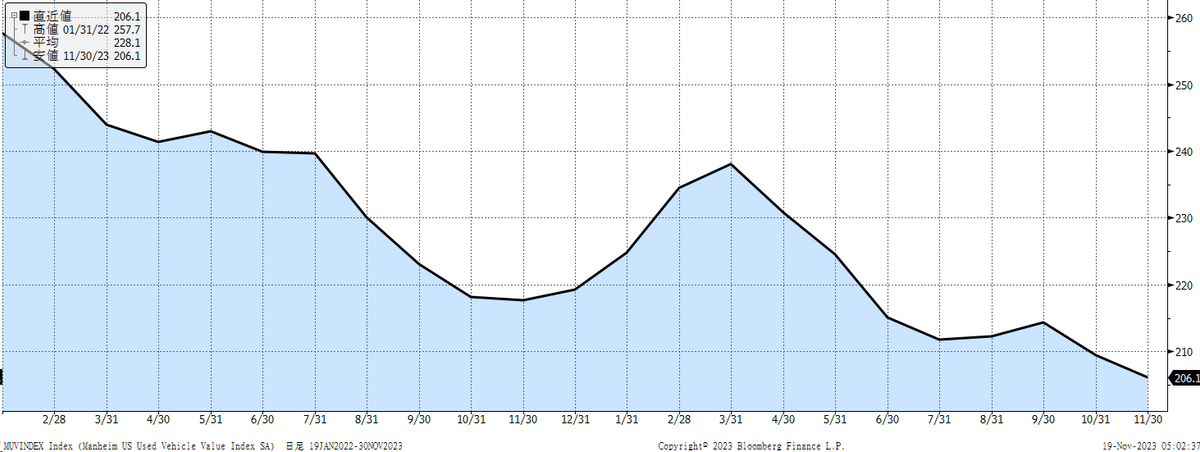

著名投資家のキャシー・ウッド氏は、いつも「懸念すべきはインフレではなく、デフレである」と指摘しており、今後はデフレ現象が広範囲で見られ始めると主張している。下の図は、キャシー氏がよく引き合いに出す中古車価格である。キャシー氏によれば、このようなチャートが色々な財で増加していくとのことだ。

今週は、ウオルマートのマクミロンCEOが「数カ月後にデフレ対策の舵取りを行っているかもしれない」と決算コンファレンスコールで発言して、市場の大きな話題になった。ウオルマートは世界最大の小売企業だが、海外売り上げ比率は15%程度しかない。すなわち、米国内の小売のことなら、様々な最新データや消費動向を誰よりも早く手に入れることが可能な企業だ。しかも、マクミロンはカリスマCEOである。こういう人物が、FRBがインフレ対応している中で、デフレについて言及した意義は大きい。市場が注目するのは当然である。市場では、7月の利上げが最後の利上げになったとの確信を深めている。現時点では、市場は来年の6月には100%利下げが実施されることを織り込んでいる。その後、年末までに更に2回の利上げを織り込んでいる状況だ。

FRBが最後の利上げをしてから最初の利下げまでの期間は約8カ月だ。FRBがHigher for Longer戦略を打ち出していることを尊重すれば、12か月間は据え置かれるかもしれない。そうなると、最初の利下げは7月頃となる。

しかし、デフレの兆候が出てくるとしたら話は別だ。思い出してほしい。2010年代のFRBの研究の多くは、デフレである。中央銀行においては、インフレ退治よりもデフレ退治はより難しいというのが共通見解だ。すぐにデフレがリスク要因になるとは思わないが、FF金利の5%超の水準は明らかに中立金利を大きく上回っており、デフレ兆候をFRBが万が一にも警戒するなら、利下げ転換に対して何の躊躇もないだろう。

④ これまでの不安要因や不透明要因が払拭されたこと。

極めつけがこれである。要するに、株式市場が警戒していたリスク要因がどんどん消えているのだ。株式市場は、いつも先にリスクを織り込む。そして時間の経過と共に、あらゆるリスクは実現化したり、消滅したりして、結局は過ぎ去っていく。そのたびに、株式市場は悪材料消化で上昇する。特に、今回のように悪材料の消化前に、大きな調整局面を挟んだ場合は、なおさら強く上昇する。それが株式市場というものだ。

では、どんな悪材料が消えたのか?

◆米国政府閉鎖リスク

ジョンソン下院議長が、かなり挑戦的なつなぎ予算案を発表した。保守強硬派が納得できるような債務削減も含まれないし、バイデン大統領が要求しているウクライナやイスラエルへの支援も含まれていない。しかし、これが下院、上院ともに可決された。バイデン大統領の署名により、年を超えるつなぎ予算が成立するため、少なくとも年内の政府閉鎖リスクは消滅した。これは、年末ラリーに向けての安心材料となった。

◆ムーディーズの米国債格下げリスク

ムーディーズは、米国債の最高位の格付けを確認した一方で、アウトルックについてはネガティブに引き下げた。これにより、将来的な格下げは濃厚になった。しかし、タイミング的に市場のタームプレミアム議論が収まっていたことや、すぐに格下げになるリスクも低いことから、これもリスク要因から消えつつ、しかも織り込まれた。実際に格下げになれば、多少の影響はあると思われるが、もう大きなリスク要因ではなくなった。

◆決算リスク

結局、これまでの決算発表は、8割の企業が市場予想を上回る決算を発表した。第三四半期のEPSの伸びは決算発表前は2%程度と目されていたが、6%超となりそうだ。一方で先行きのガイダンスが冴えず、第4四半期以降は下方修正されている。しかし、これも現時点では大きな下方修正ではなく、結局今年の第二四半期が業績の底であったとの解釈は揺らいでいない。第4四半期の米国のGDPは前期の4.9%という異常な高成長から急低下が見込まれているものの、それでもアトランタ連銀のGDPナウでは2%弱であり、これは巡航速度である。企業業績を大きく圧迫するものではないだろう。つまり、決算も色々と心配されたものの、乗り切ったということだ。

◆政治リスク

米中の首脳会談が1年ぶりに開催された。これは夏場には実現するか不透明だった。ひとまず実現したことだけでもポジティブである。内容については、また別途取り上げるが、政治的なイベントを無難に消化したこともポジティブである。

◆台湾総統選挙リスク

これもまだ不明ではあるものの、野党が共闘することになったことで、政権交代となる可能性が高まった。民進党が政権を維持する場合には、中国の武力による威嚇が心配されるわけだが、野党が勝利する場合は、東アジアの地政学リスクは短期的に低下する。これも株高材料となる。

◆中東リスク

イスラエルのハマスとの戦争は、国際社会に波紋を広げているものの、これまでで分かったことは、ヒズボラもイランも本気でイスラエルと戦う意志がなさそうだということだ。ヒズボラの最高指導者のハッサン・ナスララ師の11月のメッセージは、市場ではそのように受け止められている。

もちろん、事態は変化するし、本当のところは誰にも分からないのだが、少なくとも市場はそう解釈している。イスラエルのCDSはピークから低下している。これも株式市場にはやや安心材料である。

⑤ 目立った不安材料が新たに生じていないこと

こうした状況の中で、足元では新たな不安材料が生じていない。何がリスクですか?と聞かれた際に、即答できるものに乏しいのだ。どれもぼやけている。もちろん米国経済の減速リスクはあるものの、まだそれを本気で心配するようなデータは突き付けられていない。下のチャートは、1990年以降の大統領選のアノマリーである。青色が過去のS&P500の四半期の平均騰落率であり、肌色が今回の状況だ。こうして見ると、今回は過去のアノマリーと同じような値動きをしてきた。むしろ、青い棒グラフを少し大きくしたのが、今回の特徴である。そして大統領選前年の第4四半期は、過去は最も上昇している局面なのだが、直近までで相当に近い動きになっている。年末ラリーともなれば、青い線を超えることになりそうだ。ちょっと期待が膨らむ状況だ。

3.気になる議論

米国のリスクを考えた場合、どうしても米銀リスクに行き着く。今週、米国の住宅監督当局であるFHFA(連邦住宅金融局)が新たな規制を提案した。FHLB(連邦住宅貸付銀行)が現在担っている米銀への流動性の提供者という立場をやめさせ、本来の住宅金融の原点に立ち返らせようという改革案である。もう少し簡単に言うと、FHLBは本来は米国の住宅金融の健全な発展を使命としているのだが、実際には個別行の流動性が逼迫したときの「お助け機関」になってしまっているのだ。FRBが最後の貸し手の「ラスト・リゾート」であるなら、FHLBは「セカンド・ラスト・リゾート」になっているのだ。これを止めさせる改革案が出されたのだ。これは、銀行にとっては重い話である。

米銀が流動性危機に陥った場合に最後に頼るのは、FRBの窓口借入だ。しかし、窓口借入は風評被害を伴う。FRBから資金を借り入れるというのは、流動性にひっ迫している状態を晒してしまうことになる。下のチャートは、窓口借入の残高推移だ。リーマンショック、コロナショック、今年3月の金融不安時などの危機時には、大半の金融機関が一斉に動くことから、風評リスクもないため、借り入れは増加するものの、平時では使われることはないのだ。

この窓口借入に対して、BTFP(バンク・ターム・ファシリティ・プログラム)というものがある。これは、今年の金融不安を受けて、即座にFRBが用意したプログラムだ。こちらは、24年3月に終了する予定の期限付きの流動性プログラムだが、足元でも残高は増加している。こちらのチャートの単位は兆ドルであり、現在1千億ドルを超える資金が供給されている。窓口借入の10倍を超える残高だ。

このBTFPに対して、もっと残高が巨大なのが、FHLBアドバンスと呼ばれるFHLBから銀行への流動性供給である。こちらも危機時には増加するが、窓口借入と異なり、通常時から頻繁に使用されていることが分かる。その残高は6千億ドルを超える。BTFPの6倍もあるのだ。

流動性が心配な銀行からすると、FRBから資金を調達するのは嫌だが、FHLBからの借り入れは重宝している。何故なら、皆がよく知らないので、風評リスクがないからだ。

今回、FHFAは3月の金融不安後の急激なアドバンスの増加等も鑑み、FHLBの役割とFRBの役割を明確に区分すべきと主張している。すなわち、FHLBアドバンスは流動性危機時に銀行を救済するために資金を供給する役割ではなく、景気循環に応じてメンバーの流動性をサポートするのが目的というわけだ。

仮に銀行がこれまでのようにFHLBからの借り入れを使えなくなると何が起こるのか?バランスシートに多くの準備預金を保有せざるを得ないだろう。そして、米国のFF市場における主要な資金の出し手であるFHLBの規模が縮小することで、米国短期金融市場が不安定になる可能性も予想される。

また、銀行については、来年のストレステストの内容も今後の注目点になる。今年の3月の金融不安を受けて、FRBは新たなストレステストを行う方針を示している。対象金融機関はストレステストに合格する必要があるため、ストレステストの詳細が判明し、それに対応できるシミュレーションを行うまでは、バランスシートの拡大やリスクテイクには相当に慎重な姿勢を維持すると思われる。こうした規制関連の報道には注意しておきたい。

4.来週のポイント

米金利の動向に対する関心は高いようで、どこまで低下するのか?という質問をよく受ける。私の基本的な考え方は、今は「2年金利に注目」である。先に取り上げたように、足元ではタームプレミアムとか中立金利の話は消えている。すなわち、米国の金利はパラレルに動きやすい。こうした中で、2年金利が5%近辺から大きく離れないのであれば、10年金利だけが低下していく状況は考えにくい。今回のレポートで取り上げたように、米国経済の減速やインフレの鈍化から、2年金利は低下していくと思われるが、現時点ではせいぜい4.7%程度までの低下が限界ではないかと考えている。この水準は、下図のように最後の利上げが行われた7月の水準である。FRBのメンバーが今でも「まだ追加利上げの可能性」を叫んでいる中では、その辺が限界だろう。

2年金利が4.7%程度までしか低下が難しいとすると、10年金利は逆イールドの幅が▲50bpなら、4.2%が下値の限界だろう。そこまで低下するとしたら、新たな材料が出ない限り、オーバーシュートの領域と考えている。すなわち、年内は4.3%~4.7%程度のレンジ内で安定推移するのがメインシナリオだ。

実質金利は、下のチャートのように足元では2%~2.5%程度で推移している。このレンジ内で推移するなら、米国株の年末ラリーを阻む要因にはならないだろう。但し、年内に紫色の1.2%~1.8%のレンジに下方シフトするのも難しそうだ。このレンジに戻ってくれたら、株式市場にはものすごい追い風なのだが。これは2024年のお楽しみだと考えている。

この実質金利の2%~2.5%のレンジというのは、FRBが2006年6月~2007年9月まで5.25%のFF金利を15カ月間に渡り据え置いていたときのコアレンジだ。そして、この期間にS&P500はピークで20%以上も上昇している。金融環境と世界経済の強さがかなり違うので、2006年~2007年の事例をそのまま適用することはできないが、それでも不思議な偶然というか、興味深くウオッチしている。(下図)

さて、来週20日はバイデン大統領の81歳のバースデーだ。おめでとうございます。日本は勤労感謝、米国はサンクスギビングに向けた動きで、市場は材料不足だ。エヌビディアが今決算のラスボスとして登場するのが1つの見所か。材料が少ないため、FOMC議事要旨なども注目されるかもしれない。これは金利低下要因になりそうだ。為替市場はポジション手仕舞いムードが漂っており、ひとまず円安の流れは止まりそうだ。大きな円高への調整は見込んでいないが、市場の流動性が低下する点は要注意だ。日経平均は30,500円近辺でダブルボトムを形成して、そこから強烈に上昇してきた。過去10年のアノマリー通り、11月は大きなプラスリターンとなりそうだ。EPSも好調な決算を通過して上昇しており、現在の株価水準をPER15倍以下で実現している。来週は急激な上昇の調整で頭が重いかもしれないが、大崩れは想定しない。むしろ、するする上昇してしまうリスクも念頭に置いている。

外国人投資家の日本株フローも11月2週目までで、現物と先物合計で1兆円超の買い越しになってきた。先物の売り越しの買戻しが主体のために、持続的に買い越し超が継続するとは思えないが、市場のサポート要因となっている。

来週は年末ラリーに向けての小休止を見込んでいるが、あるいは「閑散に売りなし」ムードや、中国株の上昇等にサポートされて、するすると上がる展開もあるかもしれない。あまり強いビューは持っていない。無理する局面ではないだろう。今年の市場の総括や、来年の市場戦略などに静かに時間を使う局面かもしれない。では、良い週末を!