来週の相場見通し(10/28~11/1)① (日本と米国の2つの選挙)

1.はじめに

いよいよ週末に日本では衆院総選挙を迎える。選挙の結果によっては、来週の日本市場は大荒れでスタートする可能性もあるだろう。米国でも11月5日の大統領選の最終盤にあり、市場では様々な思惑が交錯する。こうした中、今週の市場はやはりイベントリスクを想定した慎重な展開だった。日本の株式市場は終始、上値が重く、衆院選挙で自公が過半数割れとなる状況も警戒している様子だった。米国市場でもトランプ勝利を織り込む展開で、米金利が更に上昇する場面も見られたが、今のところ無秩序な金利上昇ではない。米国株式市場の反応はまちまちで、必ずしも米金利上昇が大きなダメージを与えたわけではなかった。この辺は、後ほど取り上げる。ドル円は152円台への円安進行を想定していたが、一時は153円台まで円安が進んだ。国際社会ではBRICS拡大の動きが見られた。このBRICSは今後の国際社会の秩序形成において、非常に注目される存在となる。米国の企業決算では、テスラが急騰している。それでは、今週の市場を色々な角度から整理しておこう。

2.米国市場について

(1)米国金利上昇の2つのポイント

米国の金利が上昇している。この金利上昇は2つのポイントを抑える必要がある。以下の2つの要因が同時に発生しているということだ。

① 米国経済の強さに伴う、FRBの利下げ見通しの後退

② 米国大統領選後の財政拡張を見込んだ、タームプレミアムの上昇

まず米国経済が非常に好調に推移している。今年は「景気後退」という言葉を何度も耳にしたが、現在ではそうしたワードを聞くことはほとんどなくなった。来週は米国の第3四半期のGDPが公表されるが、市場では3%程度の高成長を見込んでいる。今週はIMFが最新の経済見通しを発表した。下の表のように米国だけが今年も来年も前回の7月時点から上方修正されている。

ちなみに、私はIMFの経済見通しのタイトルに注目しているが、今回は「政策の転換、高まる脅威」というものだった。

話を戻そう。米国経済は好調を維持している。市場の関心の高いエコノミック・サプライズ指数のチャートが下の通りだが、過去半年で最高の状況にあることが分かる。これは、「そろそろ悪い経済指標が出てくるだろう」という悲観的な予想が、ことごとく覆されていることを示している。

そういう状況が継続してくると、当然ではあるが市場では「FRBの利下げって必要なの?」という疑問が浮上してくる。もちろん、大事なポイントは、今回のFRBの利下げは「景気を刺激するためのものではなく、インフレの鈍化に伴う金融政策の正常化」であることから、インフレリスクが再燃しない限りは、FRBの利下げサイクルが急に終了してしまう可能性は低い。しかし、その利下げペースへの市場の織り込みは、1ヵ月前からはかなり後退している。例えば1ヵ月前は年内に3回、来年は4回~5回の合計8回程度の利下げが織り込まれていた。その時の米国の2年金利の水準は3.6%を割り込んでいたが、現在は下のように年内は2回の利下げも完全には織り込まれていない。来年末までは合計で5回程度の利下げ織り込みに後退しているのだ。

この米国経済の強さを背景とした先行きの利下げ見通しの後退により、米国の2年金利は大きく上昇してきた。

私は、米国の2年金利については、4%近辺からは大きく上昇しないと見込んできたが、それは現在も変わっていない。市場の利下げ見通しは、1ヵ月前の「長くて深い利下げ」から、「長くて浅い利下げ」に変化してきたが、まだ「短くて浅い利下げ」には転じていない。FRBの利下げ自体は、緩やかながらも、来年も年間を通じて継続すると想定されている。この状況に変化がなければ、2年金利は4%近辺から大きく上昇するとは思わない。仮に上昇しても一時的だろう。但し、FRBの利下げが「短くて浅い利下げ」すなわち、「いきなり利下げが終了に向かっていく」可能性は注意したい。これが起こるときは、インフレが再燃した場合だ。その場合は、市場では「短くて浅い利下げ」どころか、「利上げ再開」すら思惑としては浮上する可能性がある。今のところは、サブシナリオではあるものの、テールリスクと切り捨てるほど小さいリスク要因ではないと思われる。

私は今の段階では、冒頭の「米国経済の強さに伴う、FRBの利下げ見通しの後退」はほぼ終了と捉えている。繰り返しになるが、2年金利は当面は、この辺の水準から大きくは離れない。

問題は②の「米国大統領選後の財政拡張を見込んだ、タームプレミアムの上昇」である。これは、必ずしもトランプ・トレードを意味しない。当初は、「トランプ氏の勝利=金利上昇」というイメージが強かったが、足元の債券市場では「どちらが勝利しても、財政拡張政策が継続。その度合いが異なるだけ」というのがコンセンサスになっている。下のようにここ1ヶ月間でタームプレミアムは大きく上昇してきた。

(2)タームプレミアム上昇は続くのか?

足元でタームプレミアムが上昇している中で、トランプ氏が勝利した場合は、更なる長期金利上昇が起こるのだろうか?短期的には、その可能性は十分ある。しかし、4つの点からタームプレミアムの上昇が無秩序に上昇して、2022年に英国で起こったような「英国債ショック」が米国で起こるとは思わない。1つ目の理由は、「利下げサイクルの中でのタームプレミアム上昇には限界がある」という点だ。下のチャートのように英国債ショックは、インフレの真っ只中で「中央銀行がどこまで利上げをするか分からない」という不安の中で、財政拡張政策が打ち出されたことで、超長期債を中心に急落するパニックになった。そこには英国超長期債特有のALM管理の「LDI問題」もあり、売りが売りを呼ぶパニックになったのだ。

しかし、今の米国は利下げモードであり、債券投資家の中でそこまでの不安はなく、金利が上がる場合には投資機会と捉えられる可能性が高い。ゆえにタームプレミアムは投資家の投資水準で止まるだろう。2つ目は、トランプ勝利の場合の「財政悪化に対する勘違い」である。最近、米国の超党派で構成する「責任ある連邦予算員会」が試算したレポートが話題になった。そのレポートでは、トランプ氏とハリス氏の公約を比較した場合、今後の10年間でトランプ氏は7.5兆ドル財政を悪化させ、ハリス氏は3.5兆ドル財政を悪化させると示された。これを受けて、トランプ氏が当選した場合には、米国債の大規模な増発が行われて、タームプレミアムが拡大するとの思惑が一段と高まった。しかし、まずこれは今後10年間の試算であり、あまりに不透明要因が多いほか、市場関係者にとっては時間軸が長過ぎる。更に、この試算ではトランプ氏は10.2兆ドル財政を悪化させ、3.7兆ドルの財政改善策を実施することから、差し引きで7.5兆ドルの財政悪化となる計算になるのだが、その10.2兆ドルの財政悪化要因のうちの半分以上である5.3兆ドル超はトランプ減税を100%延長することを想定したものだ。トランプ減税の延長をややマイルドなものに修正するだけで、財政悪化の度合いは大きく変わってくる。しかもトランプ減税は25年末まで有効であり、市場にとってテーマになるのは26年以降だ。しかも給付金のように急速に行われるのではなく、徐々に財政を悪化させるに過ぎない。すなわち、市場のトランプ氏勝利によるタームプレミアムの警戒は過剰な可能性があるということだ。3つ目は、「議会の状況」である。仮に今回の選挙で共和党がトリプル・レッドを達成したとしても、上院で60議席以上も獲得できるわけではない。今のところ共和党は51議席対49議席で勝利すると見込まれているが、いずれにしても僅差だ。下院もかなり僅差となるはずだ。つまり、共和党の中から拡張的な財政政策への反対者が数名出るだけで、極端な政策は頓挫してしまう。何でも実現可能になるわけではないのだ。4つ目としては、「トランプ氏が米国市場フレンドリーな政治家」であるということだ。トランプ氏は1期目の大統領時代に、「歴代の大統領の中でもっとも株価を気にし、株価について多くの言及をした政治家」である。また同時に「住宅ローン金利を引き下げて、全ての米国人が安心して家を買えるようにしなければならない」と言い続けている。「低金利が好きだ」と断言する政治家なのだ。ゆえに米国の金利が急上昇して、株式市場が混乱することを傍観するとは思えない。日本政府や他国に圧力をかけて米国債を購入させたり、他国への関税をより強烈なものにして、関税収入を増やしたり、日本や韓国に米軍の駐留経費の大幅な引き上げを迫ったりと、力業を使って財政改善策を取る可能性すらある。更にウクライナや中東の戦争終結や、原油価格の低下などを鑑みれば、米国金利がタームプレミアム主導で米金利が急上昇するリスクは低いし、あっても一時的な動きとなると考える。

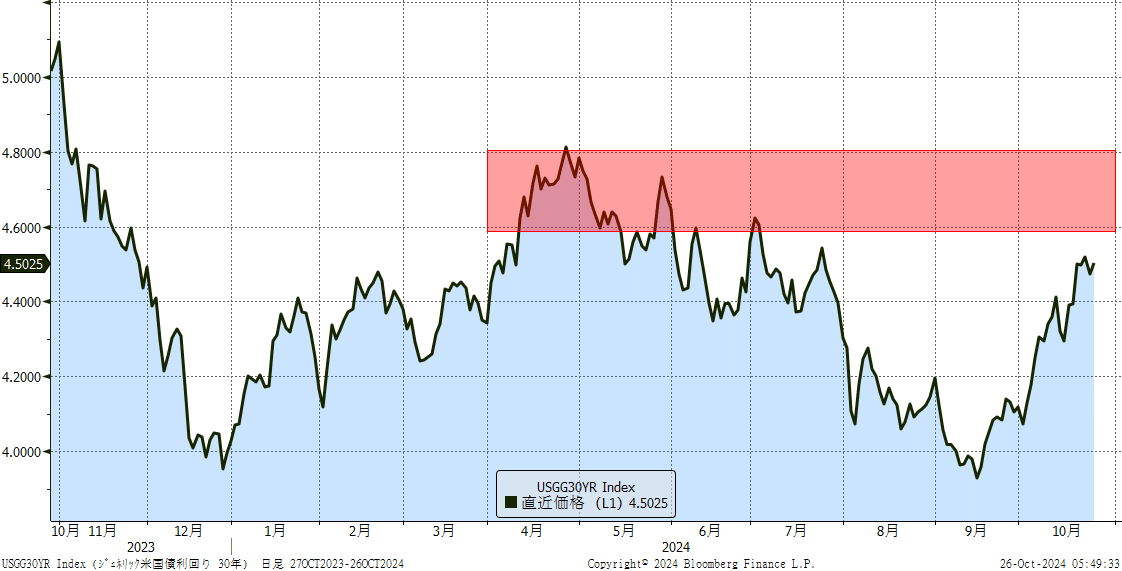

とはいえ、米10年金利が現在の米30年金利のレベルまで上昇するくらいは、リスク要因として想定しておくべきだ。今のところ米国30年金利は4.5%近辺でキャップされている。これを抜けてくると4.8%近辺まで上昇する可能性がある。そうなると10年金利は4.5%~4.6%近辺へ引き上がるだろう。

さて、来週は米国債の四半期定例入札が発表されるが、市場では3四半期連続で据え置かれると見込まれている。すなわち米国債の増発はないということだ。市場では今のところ、米国財務省が米国債の増発を開始するのは、来年の夏ごろと想定している。また来週は28日に2年債と5年債、29日に7年債の入札がある。このところの米国債入札は金利水準に関わらず、非常に低調な結果が継続している。大統領選直前であり、今回も不安材料だ。また、米国企業決算が終わると、企業の起債も再び増加することから、当面の米国債市場は緊張感の高い展開が続くだろう。今のところ、まだ債券市場の変動率を示すMOVE指数は上昇しているものの、パニック的な動きではない。確かに金利は上昇しているものの、債券売りが殺到している様子はなく、買い手不在の中でヘッジ的な売りが出ているだけだ。1日の取引量も盛り上がっていない。このまま冷静さを保てるのか、大統領選後に市場が一時的にパニックになるのかは分からないが、既にかなり織り込みは進んでいるようには思える。

3.米国大統領選情勢

まず直近のリアル・クリア・ポリティクスの激戦州の状況を確認しておこう。下の表のように全ての激戦州でトランプ氏が優位になっている。但し、この表のようにかなりの接戦が予想されている。

しかし、この激戦州の賭けサイトの状況は全く異なる展開となっている。同じく10月25日ベースでは、トランプ氏が圧勝する状況なのだ。こちらは実際に自分の大事な資金を投じている人たちの勝利予想のため、やはり無視できないものがある。この下の表だけ見ると、激戦州でも何でもないのである。

もちろん、まだ選挙まで日は残されている。カマラ・ハリス陣営は潤沢な選挙資金を使って、最後の猛プッシュをかけている。有名人を使ったCMや、オバマ元大統領やクリントン元大統領などの応援演説に加えて、人気の高いミシェル・オバマ氏も激戦州の応援に回っているようだ。但し、既に期日前投票は進んでいる。しかも各地で過去最高のペースで期日前投票が行われているようだ。全米では1700万人、激戦7州でも150万人以上が投票を終えているとも報じられている。この最後の莫大な資金を投じたハリス陣営の攻勢が選挙結果にどう反映されるのか。これは当日の結果を待つしかないだろう。

毎度のことながら、日本時間の11月6日は早朝から大忙しとなる。日本時間の8時ころから各州の結果が速報ベースでどんどん出てくる。前回の2020年を思い出せば、時間帯の早い段階は共和党に有利な州が多いため、トランプ氏が勝利か?というムードになる。それがだんだん民主党が巻き戻していくというのがいつものパターンだ。13時ころ迄には大半の州で投票が終わり、速報ベースの結果が判明するだろうが、接戦州は再集計となったりして、正式な結果は当日中には出ない。また注目の議会選挙は上院は日本時間の6日の午前中には判明し、下院は午後に大勢が判明することになる。また、各候補がどの段階で勝利宣言を行うかも注目だ。トランプ氏は2020年の選挙で開票日の夕方に勝手に勝利宣言を行っている。トランプ氏は、今回の選挙戦でも「万が一、私が負けるようなことがあれば、それは不正な選挙が行われた場合だ」と公言しており、負けを認めることはないだろう。下馬評通りにトランプ氏が勝利した場合は、ハリス氏はそれを認めると思われる。

ちなみに上院選挙は下のように僅差ではあるが、確実に共和党が勝利すると目されている。問題は下院だが、下院は基本的に大統領選の勝利者の勢いを表すため、大統領と同じ党になりやすい。私は、民主党陣営は、残された選挙戦において、この下院を何としても勝利する作戦を取ると考えている。もともと、バイデン氏からハリス氏に後退した際の、民主党の思惑は、「バイデン氏では共和党のトリプル・レッドになってしまう。ハリス氏に切り替えることで、大統領選はトランプ氏に勝てなくても、下院は確保することが出来るかもしれない」というものだったはずだ。思わぬハリス人気で、大統領選も勝てそうなムードが漂っていたことから、当初の目的から欲が出たと思われるが、ハリス人気が失速しているなかでは、民主党にとっては下院選挙で勝つことが非常に重要な目標となるだろう。下院はかなり接戦である。

さて、前半はここまでとしたい。明日は株式市場と、日本の衆院選挙を取り上げる。月曜日は、衆院選次第ではまた大荒れのマーケットになるかもしれない。ドキドキ・・・