来週の相場見通し(6/12~16)①

1.はじめに

来週は13日、14日のFOMC、15日にはECB理事会、そして日銀金融政策決定会合の結果が16日に公表される。ここ暫くは、米国の金融不安や、債務上限問題などが市場の中心テーマであったが、再び市場の注目はインフレ、そして金融政策という従来の中心テーマに戻りそうだ。そうした中で、債務上限問題というリスクイベントを通過したことで、米国株はS&P500がこれまでの重しとなっていた4,200を完全に上抜け、昨年からのベアマーケットから脱して、ブルマーケットに転じた。日本株は、3万1千円を超えてからは、上昇スピードが加速して、あっという間に3万2千円台に到達した。ここから先の株式市場をどう考えるべきであろうか?ウクライナでは大規模なダム破壊が行われ、大きな被害が出る中、ウクライナ軍の反転攻勢が開始された。米国ではカナダの森林火災の影響で、NYの空が黄色く染まり、微細粒子状汚染物質に対するコードパープルが発令された。

今週も色々な角度から、市場を眺めていこう。今回も長くなりそうなので、2本立てでレポートするつもりだ。

2.米金利は重要な局面

① カナダ中央銀行の再利上げ

このNOTEでも、これまで何度かカナダ中銀の動向に注目してきた。それは、カナダ中銀が先進国の中で、先頭を走ってきたからだ。カナダ中銀は、22年3月から23年1月にかけて8会合連続で利上げを実施した後、今年の3月の会合では他の先進国中銀に先駆けて「利上げ停止」に移行した。カナダ中銀は、「これまでの利上げの累積効果を見極める」としながらも、「必要に応じて、再利上げもあり得る」とのメッセージを発信しながら、とりあえず「利上げ停止」を決めた。

しかし、すぐに状況を怪しくなった。5月中旬に公表された4月CPIが前月比+0.6%と、利上げ停止を嘲笑うかのように上昇してしまったのだ。(下図)

更に5月末に公表された今年の1Qの実質GDPが前期比+3.1%と予想を大きく上振れた。(下図)

こういう状況であったことから、市場では近い将来、再びカナダ中銀は利上げの再開に追い込まれる可能性があると噂されていた。しかし、6月にいきなり再開されると予測する向きは少なく、寝耳に水ではないものの、時期としてはサプライズとなった。いずれにしても、先進国の先頭を走っていたカナダ中銀が、再びインフレとの戦いの舞台に戻ってきてしまったという事実は、インフレ抑制が一筋縄でいかないことを印象付けた。

このカナダ中銀の再利上げが、FRBの行動にどのような影響を及ぼすかは、色々な見方がある。しかし、今回のカナダ中銀の再利上げについて、市場では「カナダ中銀の金融政策の失敗」と糾弾する声はあまり聞こえてこない。これはパウエル議長にとっては、朗報であろう。また、カナダ中銀が利上げをすることで、北米という広い括りでは金融が少し引き締まることになる。カナダ中銀の利上げが、FRBの利上げを代替し、FRBは利上げのSkipをしやすくなるとの見方もある。

② パウエルFRB議長の心理

市場では、少し前から「6月利上げはSkipされるが、7月に利上げが再開される」との見方が強まっていた。しかし、私はその見方には疑問がある。6月にSkipして9月や10月に再開なら理屈は通るのだが、7月ではデータが少な過ぎるからだ。6月に利上げをSkipできるような状況なら、7月もSkipだろう。7月に利上げをする必要がある状況なら、6月をSkipする意味がない。

ゆえに、「6月利上げSkipで、7月再開」というのは、最初から妙な話なのだ。つまり、大事なのは「FRBにとって、6月に利上げをSkipする状況かどうか?」であろう。今のところ、市場では7月までに1回の利上げを織り込んでいる。年内の利下げ開始については半々といったところだ。(下図)

パウエルFRB議長は、「これまでの利上げで、FRBには様子を見る余裕がある」という言葉を使用したが、私は「パウエル議長は、本当はもう利上げをしたくない」と考えている。それは、3月の金融不安でパウエルFRB議長は恐怖したと思うからだ。足元では、米国の金融不安は収まっているように見える。3月にシリコンバレーバンクが破綻し、5月にファースト・リパブリック銀行が破綻した。その後は、新たな銀行破綻は生じていない。しかし、もしも個別行の連鎖破綻が継続していたら、何が起こっていただろうか?人々が銀行への信頼を失い、預金の流出という不安の連鎖が生じた場合、FRBにできることはほとんどない。米国政府も預金の全額保護を打ち出したが、それは不安を心理を鎮めるためのものであり、人々の不安の連鎖が収束せずに、実際に銀行の破綻が継続していたら、政府は預金の全額保護などできるはずがない。そうなっていたら、S&L危機の悪夢の再来だ。それほど、恐ろしい問題だったのだ。しかも、依然として銀行からの預金流出は継続している。預金は流出しているが、今は不安による急激な流出ではなく、高い金利のMMFへのシフトという経済要因によるもので、その流れは緩やかなため、問題になっていないように見える。下のチャートは、米国の商業銀行の預金残高の推移だ。足元ではやや増加しているが、持続的に流出が継続している。

一方でMMF残高は右肩上がりで、現在も増加している。(下図)

下のチャートは、FRBの窓口借り入れとBTFP(バンク・ターム・ファシリティ・プログラム)の合計額である。要するに、米国の銀行がFRBに流動性を頼っている状況を示している。3月の金融不安で急増した後、4月後半から5月前半には大きく減少しているが、これはファーストリパブリック銀行が破綻した影響によるテクニカルなものだ。問題は、その後である。足元では、米国の金融不安はすっかり忘れられているかのようであるが、実際には米銀のFRBからの流動性確保を緩やかだが、「増加」している。

このように、米国の金融不安は解決したわけではなく、水面下で燻っている状況だ。FRBが利上げを継続するということは、そうした水面下の問題を、表舞台に引っ張り出してしまうリスクを高める。「金融不安の再燃」は、FRBにとってはインフレ退治よりも恐怖であるはずだ。やはり長期間の低金利時代により、米国でさえ、高い金利を受け入れる態勢が出来ておらず、色々と問題が起こるのだ。ゆえに、インフレや労働市場の動向に鈍化の兆しがあるなら、パウエルFRB議長は、「様子を見る余裕がある」と強気な姿勢を示しながら、利上げを回避すると思われるのだ。私は、そう考えている。ちなみに、「6月もSkip、7月のFOMCもSkipし、Skipを繰り返しているうちに、結果として振り返ると5月の利上げがラスト利上げだった」という状況になるというのが、私の今のメインシナリオである。

③ 米国労働市場

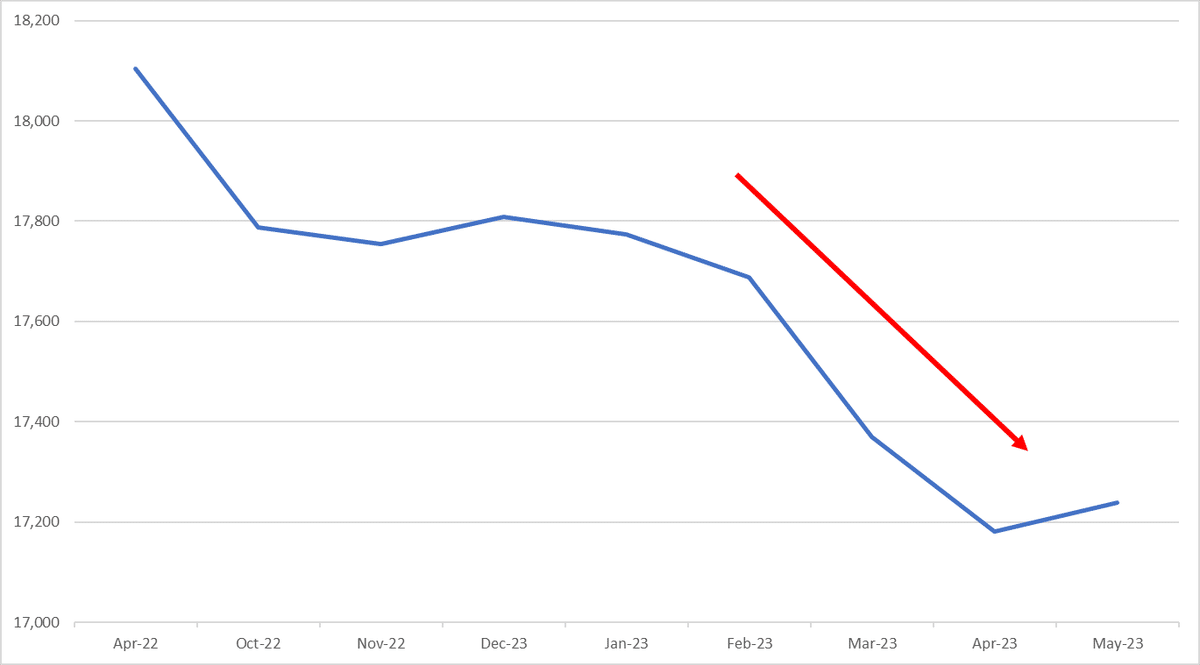

それでは、米国は利上げをSkipできるような状況なのかを見ていこう。インフレ率が依然として高いのは周知の事実である。大事なのは、金融引き締めの影響が実体経済に効いていないのか、あるいは何らかの変化の兆しが出ているかである。そういう意味では、先般の雇用統計は、強弱まちまちであったが、それなりに見所はあった。非農業部門の雇用者数は339千件となり、市場予想を大きく上回った。労働参加率が62.6%で横這いの一方で、失業率は3.4%から3.7%に上昇した。興味深かったのは、週平均労働時間だ。下のチャートのように34.3時間まで低下してきた。

これをもう少し長い期間で見たのが下のチャートだ。何が言いたいかと言えば、コロナショックやリーマンショックなどの非常時を除外すれば、レンジの下限まで低下してきたということだ。

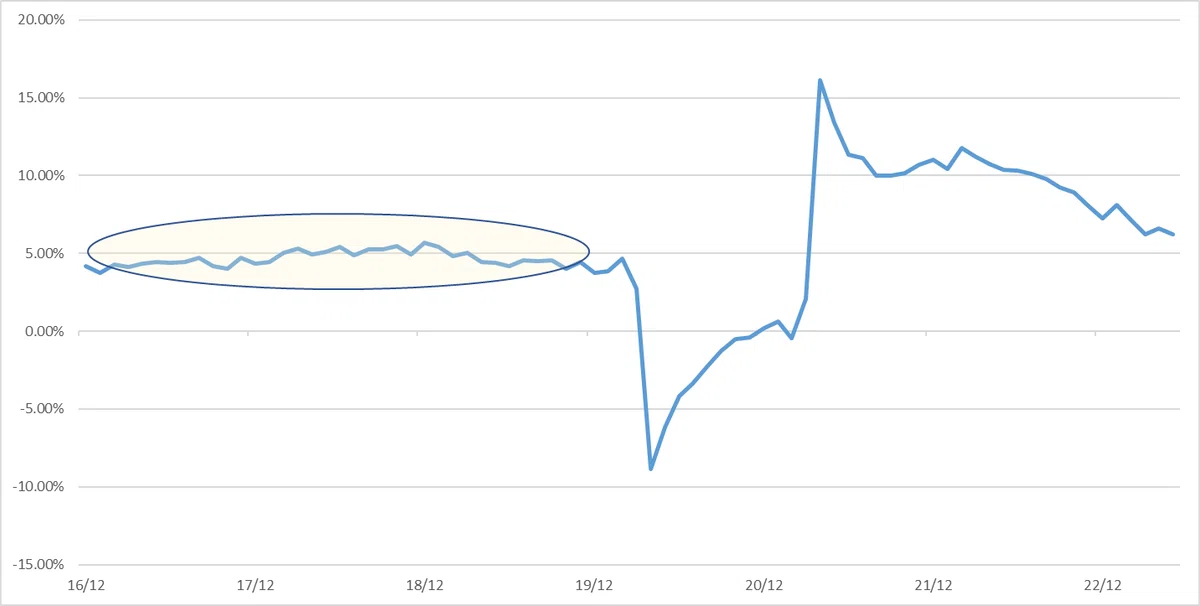

週平均労働時間が減少したこともあり、米国の名目総賃金も大きく低下している。今回の雇用統計で名目総賃金は、前年比で+6.2%まで低下したが、下のチャートの黄色い枠のようにコロナ前でも+5%前後で推移していたことを鑑みると、十分な水準まで鈍化してきたと言っていいだろう。

今週は、新規失業保険申請者数が大きく増加して、話題になった。今回の増加はオハイオ、テキサス、コネチカットなど幅広い州で増加しており、先般のマサチューセッツ州の不正のような怪しいものではなく、失業申請は実際に増加していると思われる。

しかし、水準としては大騒ぎするようなものではない。下の赤い線は31万件程度を示しているが、これは2010年代の平均である。少なくとも31万件を超えてこないと、労働市場がタイトであるとは言い難い。更にその上の青いラインは新規失業保険申請者数の40万件ラインだ。これを超えてくると、景気後退が濃厚な水準である。この赤いラインと青いラインに注目しておきたい。

④ インフレ関連データ

インフレ関連として、ISM製造業とISM非製造業の「価格」と「入荷遅延」を示したのが以下のチャートだ。いずれも大きく低下しており、インフレ圧力の鈍化が示されている。

下のチャートは、グローバル・サプライチェーン・プレッシャー指数である。こちらも、既にコロナ前よりも低下している。

FRBが利上げをSkipするに際して、労働市場からも、インフレ関連からも、それなりの理由付けは可能だろう。

⑤ 債務上限問題解決とT-bill急増への不安

米国の債務上限問題の停止法案は、下院で賛成314、反対117、上院では賛成63、反対36となり、十分な票により可決された。6/3にバイデン大統領が署名をして、債務上限は25年1月まで凍結された。24年の大統領選に勝利した新大統領は、25年の就任後の初仕事は債務上限問題となりそうだ。今回の超党派法案による債務削減が米国景気に与える影響は軽微だ。但し、学生ローンは3年間に渡り、返済休止措置が講じられてきたが、8月末より返済が再開されることが盛り込まれた。米国の16-24歳の労働参加率は既にコロナ前の水準に戻っていることから、学生ローンの返済のために労働市場に戻る労働力は限定的だろう。

むしろ、学生ローン返済再開は労働市場への影響よりも、クレジットカード債務や個人消費へのインパクトが懸念される。

また、米国の議会予算局によれば、今後10年間で1.5兆ドルの債務削減が見込まれるとのことだが、米国の債務状況の改善には程遠い。格付機関のフィッチも、債務上限合意後に、「ネガティブ・ウオッチ」に留まるとの見解を示している。私は、フィッチは米国債について、債務上限の合意に拘わらず、1ノッチ引き下げると予想していたが、どうもフィッチは「ネガティブ」な状態を維持するつもりのようだ。

米国債については、やはり需給が懸念される。今週は、規制当局が6月にも大手銀行に自己資本を平均で20%引き上げることを検討していると報じられた。先ほど示したように預金の流出も継続している中、米銀のリスクテイク力は低下する可能性があるだろう。来週はFOMCが控える中、3年債、10年債、30年債の入札が予定されており、米国債への投資家の需要動向が注目される。特に30年債の入札は注目したい。このところ、30年金利はじりじりと上昇してきた。そうした中で、先般は5月末の米国上位100社の確定給付型企業年金の積み立て比率が、Milliman社より発表された。このMilliman社の公表データは、企業年金の動向を知るために、米国債券投資のプレイヤーがいつも注目しているレポートの1つであるが、積み立て比率は4月末の99.6%から100.7%に上昇した。このように高い積み立て比率の際には、企業年金にはポートフォリオの株を売却し、超長期債を購入する需要が強まる。これはALM戦略によるものである。つまり、相場動向に関係なく、たんたんとこうした債券買いの需要が出ることが、金利上昇局面のストッパーになるのだ。そういう意味でも、来週の30年債入札も注目しておきたい。

さて、債務上限問題が解決したことで、財務省は枯渇した現金を補うために、大量のT-Billを発行する。年末までに1兆ドル以上のT-Billが発行されると目されており、銀行のリスクテイク力が低下している中で、短期金融市場の需給が崩れて、米長期金利が急上昇するリスクが懸念されている。

しかし、下図のようにそもそもFRBのリバースレポの残高が2兆ドルも存在(下図)していること、銀行はリスクを取りにくくても、MMFは資金運用難であり、リバースレポの5.05%よりも高い運用利回りが得られるT-billへの需要は強いと思われることから、短期金融市場が大きく崩れるリスクは小さいと考えている。

それよりも、心配されるのは米国の財務状況の悪化だ。米国財務省は1年半前は、0.1%のコストで資金を市場から借りることができた。しかし、これから1兆ドル以上の資金を5%を大きく超える金利で借りねばならないのだ。これは、予てよりムーディーズが懸念していた事象だ。ムーディーズは、3月に「中期的に米国の金利上昇に伴い、利払いの増加と歳入の伸びが低いことが主因となり、米国の債務返済能力が低下することが予想される」と警告している。市場がどこかの時点で、こうした財務状況の悪化を要因として、「ドル安ストーリー」で仕掛けてくるリスクがあるように思われる。ちなみに、FRBは既に実質債務超過であり、ドル安ストーリーは結構、説得力のあるロジック立てすることが可能だ。

⑥ 米金利の先行きについて

米金利の先行きは、市場では面白いほど意見が分かれている。現在の米金利の水準は債券投資として「ベストタイミング」であると捉える向きと、米金利は昨年10月につけた4.34%を超えて、5%台をトライするという見方である。最近は少し後者の意見が多く聞かれるようになっている。今週も元IMFのチーフ・エコノミストでハーバード大教授のケネス・ロゴフ氏が「米10年金利は2020年代の残りの期間を通じて、平均4%を上回る推移になる」との見通しを示した。2023年ではなく、2030年までそういう状況になるとの見通しだ。そういう識者は、FRBはインフレを抑制できずに、更なる利上げが継続するというシナリオがベースのようだ。私は、短期的には需給の崩れから米長期金利が再び4%台に到達することはあり得ると考えているものの、それは一時的であり、FRBが更に利上げをしていくと、米国の金融不安が再燃し、ハードランディングになって、米金利は低下すると考えている。一方でFRBが利上げをSkipしながら、利上げ停止から利下げに移行していくソフトランディングの場合でも、米金利は中立金利に向けて緩やかに低下していくと考えており、いずれにしても長期的に見れば、米国債投資は有効と考えている。

3.米国大統領選について

2024年の大統領候補の最新の状況を見ておきたい。まずはバイデン大統領だ。バイデン大統領の場合は、現職であることや他に有力な候補者が民主党から立候補していないこともあり、低迷しているものの、大きくは落ちていない。債務上限問題なども乗り切ったが、それほど評価されているわけでもなく、パッとしない状況だ。バイデン大統領のアキレス腱は3つ。自身の高齢問題、息子のハンター・バイデンの問題、そしてランニングメイトであるはずのカマラ・ハリス副大統領の低迷だ。また、バイデン氏の支持は、反トランプと一体であるため、仮に共和党の間でトランプからデサンティス氏などへ支持がシフトしていくと、民主党内においても急にバイデン氏から若いフレッシュな大統領候補へという流れが出てくるだろう。

そういう意味では、やはり24年の大統領選の最大の中心はトランプ前大統領である。トランプ氏が共和党候補者として出てくるなら、24年はバイデン対トランプの再現になる可能性が高いし、トランプ氏が失速して共和党が別の大統領候補で戦うなら、24年の大統領選の民主党候補もバイデンではない可能性が高いということだ。そのトランプ氏の支持率はやや低下している。これは、ロン・デサンティス氏が正式に出馬表明をした影響を受けているだろう。また、トランプ氏は今般、機密文書持ち出しの容疑で起訴された。大統領経験者が、「連邦法」で起訴されたのは史上初である。下のチャートで3月から4月にトランプ氏の支持が上昇しているが、この時はNY州当局に州法で起訴された時であり、その際は共和党内では逆にトランプ支持者の結束は強まった。今回の連邦法の起訴後のトランプ氏の支持率の動向は、大いに注目だ。なぜなら、デサンティス氏が正式出馬しているからだ。今回の起訴を機に、トランプ氏の支持率が低下していく場合、共和党内でのトランプ支持に変化が起きている可能性がある。要注目だ。

最後はデサンティス氏だ。まだ水準としてはトランプ氏には大きな差があるものの、デサンティス氏への支持は上昇してきている。以前のNoteでも取り上げたが、イスラエル訪問の際に共和党の大口献金者の支持を取り付けている。そして、正式に出馬表明して、トランプ氏に対抗する一つの軸になってきた。

デサンティス氏については、また別途取り上げるが、デサンティス氏は今のままではトランプ氏の自爆以外に勝てる見込みがない。ここから、一皮剥けなければならないだろう。

24年の大統領選が面白く、エキサイティングなものになるかどうかは、デサンティス氏の皮の剥け方次第だ。ちなみに、デサンティス氏の支持が上昇してきたとたんに、民主党のカリフォルニア州知事であるギャビン・ニューサム氏が、デサンティス攻撃を開始している。ニューサム知事は、バイデン大統領が24年に大統領選に出馬しない場合の、民主党の最有力候補の1人である。ニューサム知事は、バイデン氏が出馬しないケースを想定し、24年の民主党の大統領候補になるべく、デサンティス攻撃で知名度を上げているのだ。このように、大統領選は動き出している。

24年の大統領選について、仮に若い候補者同士の大統領選になった場合、米国は再起するだろう。私はその状況を「米国のルネサンス」と呼んできた。もう老人同士の醜い大統領選を米国民は望んでいない。米国大統領選が一気に若返るなら、それだけで米国は大いに盛り上がり、高揚する。米国はいつもスウイングしてきた国だ。大きくスウイングしながらバランスを取ってきたのが、米国という国の強さであり、柔軟性だ。24年の大統領選が高揚感に溢れるものになるか、溜息まじりの大統領選になるかは、株式市場にも大いに影響するだろう。大統領選動向はしっかりウオッチしていきたい。

今回はこれまでとして、明日はブルマーケット入りした米国株、そして日本株、日銀金融政策決定会合などを中心に取り上げる。 続く・・・