来週の相場見通し(5/8~5/12)

1.はじめに

今週も重要な経済指標や、米国決算発表、FOMC、ECBなどの金融政策が相次いだが、市場のムードは「地銀問題一色」であった。こういう時こそ、しっかりと市場を見ていくことが重要だろう。ファースト・リパブリック銀行が破綻し、JPMが預金や資産を引き継ぐことが決定した直後は、銀行株は上昇した。このJPMによるFRC買収で地銀不安はひとまず落ち着くのか、あるいは市場が次のFRC、「ネクストFRC」を追い求める展開になるのかが注目されたが、結果としては後者になってしまった。パウエルFRB議長は、先般のFOMCで金融システムの安全性を強調し、ネクストFRCの問題は起こらずに、地銀問題は収束すると自信を示した。その数時間後には市場ではパックウエスト銀行の破綻懸念が叫ばれた。今週末には地銀株は反発したが、本格的な回復は時期尚早だろう。

また、地銀問題に隠れているが、「債務上限問題」も5月の市場の重要テーマであり、最新の動向を捉えておくことが必要だ。来週はかなり重要な1週間となるはずだ。まずは米国の地銀への不安からスタートしよう。

2.どうする米地銀?

① 通常の銀行の経営破綻

「どうする家康?」ではないが、米国の地銀は市場からの攻撃に晒され、経営陣は眠れない夜を過ごしている。この米銀不安の正体は何か?そこが重要となる。なぜ、急に米国の地銀破綻が相次ぐ事態になっているのか?何が起こっているのか?それを紐解かねばならない。

通常、金融機関の経営破綻が生じる際は、決まったパターンがある。ずばり不良債権問題だ。これは景気が良いときに、その景気の強さを過信した結果、十分な審査が行われないまま、甘い融資が繰り広げられる。景気が良いので、そういう融資は利益を生む。ライバル行が新たな融資で収益を上げて、株価が上昇しているなか、貸出への慎重姿勢を崩さずに保守的な銀行経営を行うと、株価はライバル行に見劣りして、無能な経営者と見做されてしまう。そういうムードの中で、景気の過熱局面では、銀行のバランスシートは拡大していく。景気が良いときには、問題にならないが、景気は循環するために、やがて冷え込んでいく。そうしたことも織り込んではいるのだが、どうしても想定していなかったリスクなども浮上し、倒産が相次ぐ状況になり、融資が焦げ付く。こうして銀行の資産サイドが悪化する。それを損失として処理すると、当期の利益が大幅に悪化し、株式市場では売り込まれる。そして、銀行不安のニュースが多くなると、一般の預金者も「自分の銀行大丈夫かな?」と少し不安になる。そういうタイミングで「〇〇銀行が危ないらしい」などの噂が出ると、人々が預金引き出しで自分の資産を守ろうという動きに走り、いわゆる「取り付け騒ぎ」が生じ、その結果として銀行が破綻する。これが典型的な銀行の破綻のパターンである。つまり、銀行の破綻は、通常は銀行の資産サイドの悪化が原因となって起こる。日本の90年代の銀行破綻は、まさに不良債権問題の歴史であり、リーマンショックなどの大手行の破綻はサブプライムローンという金融商品の紙屑化であるが、どちらも資産サイドの問題だ。では、現在の米国地銀の資産サイドは何か問題が生じているのだろうか?

② 不安のステージ変化

今回、市場で標的になって株価が急落している地銀だが、市場心理のステージが変化しているように思える。シリコンバレーバンクやシグネチャーバンクなどの当初の破綻した銀行は、「バランスシートの偏り」、「銀行内の流動性管理の杜撰さ」が際立っていた。大口の短期のホールセール預金で集めた資金を、10年等の長期債券で投資するという構造は、完全にALMのミスマッチであり、あまりに脆弱なリスク管理だ。日本の銀行では考えられない。しかし、スタートアップブームと超低金利環境のなかにあっては、特段問題にならずに高い利益を享受してきたわけだ。FRBの急速な利上げにより、スタートアップブームが終わり、また急速な金利上昇で保有している長期債券の莫大な含み損を抱え、資産サイドが急速に悪化したのである。従って従来型の銀行破綻の範疇に入るかもしれない。

しかし、ここ最近の地銀懸念は、そういう段階ではなくなっている。現在の市場では、資産サイドの問題よりも、負債サイドに焦点が移行している。すなわち大口預金比率が高い負債構造を持つ銀行の株価が売り込まれているのだ。ちょっと待ってほしい。大口預金者の比率が多いことは、もちろん預金流出の際の脆弱性を抱えていることになるが、大口預金者の多くが本当に預金を流出させるかは、その銀行に付加価値があるかどうかだ。現在の市場では、そうした個別行の提供するサービスの付加価値などは全くお構いなしに、とりあえず預金流出が仮に起こると脆弱性がある銀行、すなわち大口預金者比率が高い銀行株が狙われている。市場は常にオーバーシュートするのは仕方がないとはいえ、中長期的に見れば、米地銀株の下落は行き過ぎであろう。

例えば、ファースト・リパブリック銀行は、確かに保有債券の大半を売却可能債券ではなく、満期保有勘定で保有していた。(下図)ただし、同行の場合はFRBが金利を引き上げたから、評価損を計上しなくてもよい満期保有を増加したわけではなく、伝統的に昔からそうである。金利が低下する局面で、評価益が膨らむ局面でも、その利益を計上してきていないのだ。

しかも、FRCのバランスシートの大半は貸付金であり、証券投資の割合は大きくない。(下図)バランスシートにそこまで問題はないのだ。貸付金も不良債権が発生しているわけではない。

ちなみにシリコンバレーバンクについては、下のようなバランスシートの状況であった。こちらは一目で問題が大きいことが分かる。(下図)

では、ファースト・リパブリック銀行の問題はどこにあったのか?それは大口預金比率の高さだ。同行は22年末時点で67%という極めて大きな偏りがあった。

そして現在、市場で「ネクストFRC」として売り込まれている地銀は、大口預金比率の高い銀行ばかりだ。ウエスタン・アライアンス・バンコープ、コメリカ、ザイオンズなどの大口預金比率は50%を超えているが、大きく売り込まれている。

つまり、今の市場は「ネクストFRC」を負債サイドの、特に預金の流出の可能性という一点で探して攻撃しているのだ。そして、面白いことに実際には「極端な預金流出」は起こっていないのである。

それでも、なぜ市場はこういう動きになっているのだろうか?

③ 人々の不安+損得勘定+矛盾の追求

これまで説明してきたように、地銀の資産サイドは健全である。少なくとも不良債権問題で苦しんでいるわけではない。ただし、債券投資が大きな個別行では、含み損の問題があったり、今後については商業用不動産ローンの焦げ付きなども想定され、懸念がないわけではない。しかし、これだけなら銀行が破綻するような事態ではなく、株式もここまで売られるはずがない。では、どうして市場はここまで厳しい視線で地銀株を見ているのだろうか?それは、預金の流出が人々の不安を原因とするものだけではないからである。銀行への不安に起因する預金流出であれば、当局の預金保護等により、時間の経過とともに落ち着く。しかし、今回はそこに人々の損得勘定が関係している点が重要だ。MMF金利と預金金利の差である。昨年からのFRBの利上げのペースと幅は歴史的な激しさとなった。そのことで市場金利に連動するMMFの金利と銀行が戦略的に決定する預金金利には大きな乖離が生じた。ここまで乖離が大きくなると、人々は損得勘定を働かせ、資産運用として預金からMMF等にシフトさせるようになる。これは時間が経過すればするほど、その傾向は強まるだろう。そういうことに疎い人々も、少しずつ動き出すからだ。先般はアップルが預金口座に4.15%の利息をつけるサービスを開始したことが話題になったが、開始4日間で1350億円が流入したと報じられている。こういう他業態からの強力なライバルも登場している。

しかも、これからFRBが金利を引き下げるかもしれないとなると、今度は高い金利を提示する定期預金や長期国債に一段と預金からシフトする可能性もある。すなわち、預金の流出する可能性が高い脆弱な銀行同士が、預金金利の引き上げ競争をしなくてはならないのだ。80年代のS&L危機では、まさにS&Lが法律改正等で高い金利を提示できるようになったことで、今度は資金利益が逆ザヤになり、泥沼にはまる現象が見られた。預金金利を引き上げないと、預金が流出して、市場から株売り攻撃を受けることで、「短期的に倒産」するリスクがある。しかし、預金金利を引き上げると、利益が圧迫されて「長期的に倒産」するリスクが高まる。こういう特殊な状況にあるため、市場ではこれだけ売り込まれた地銀株を押し目買いするプレイヤーが弱く、なかなか株価が戻らないのだろう。

そして、もう一つの要因は「矛盾の追求」である。FDICは25万ドルまでの預金は保護している。しかし、それを超える預金は保護の対象外である。これは当然であり、全ての預金を保護するなんてことは、できるわけがない。日銀の資金循環統計によれば、米国の家計の金融資産は115.5兆ドル(22年3月時点)で、預金と現金の割合は13.7%、すなわと8.4兆ドルあることになる。そんな巨額の預金を守れる財源はどこにもない。しかし、政府は今回の一連の金融不安に際して、これまでのところ「預金者を全額保護する」という一貫した姿勢で対応している。FRCについては、JPMが預金を引き継いだことで、預金者は守られた。しかし、次にどこかが破綻した場合には、JPMはもう動けない。PNCなどが引き継ぐかもしれない。では、その次に破綻銀行が出たら?そういう繰り返しが継続すれば、どこかの時点で預金者は救済できなくなる。今般、FDICは加盟銀行に課している保険料を引き上げる。そのことで基金の準備金を厚くするつもりだが、これも限界がある。すなわち、そもそも預金者を全額保護するというのは矛盾に満ち溢れているのだ。市場を安定化させるためには、シリコンバレー銀行が破綻した際に、全額保護を打ち出したことは適切であったかもしれないが、市場が「ネクストFRC」を探すゲームに陥ると、それは預金者が保護されない限界まで、必要以上に銀行売りが続く可能性があるのだ。80年代のS&L危機は、いつの間にかS&Lの危機から、その後ろ盾であるFSLIC(連邦保険公社)の信用不安に発展していった。まだ、その段階ではないのだが、そうなると問題は相当に長引く。S&L危機の収束には約10年の時間を要したのだ。こうしたことから、今後も地銀株は戻りは鈍く、悪材料には反応しやすい地合いが継続しそうだ。いつまで?FRBが金利を大きく引き下げて、MMFの金利も大きく低下するまでだ。それは、まだかなり先のことになりそうだ。あるいは、預金の流出のペースに、市場が安心感を抱くまでだ。ただし、これだけは指摘しておきたい。市場は飽きやすいという特徴がある。次々に銀行の悪材料が出ている間は、この悲観ムードは簡単には終わらないが、膠着モードになってくると、次第に飽きる。個別の銀行株も下がるとこまで下がると、売りようがない。だんだん、新しくフレッシュな違うテーマを追い求めて、地銀問題を忘れるだろう。地銀株がその提供している付加価値を無視して、負債サイドの脆弱性だけで売られているなら、足元の株価下落は行き過ぎであり、中期的には大きく戻るだろう。米国にはそのようにバーゲンハントして、リスクを取るプレイヤーが必ずいる。しかし、今は一歩間違えると、銀行はまさかの破綻となることがあり得る。全米で資産規模14位、16位という銀行が破綻しているのだ。余剰資金で米地銀に投資するのは面白いだろう。しかし、ここに全力で資金を投入するのは、投資ではなく投機であり、投機と分かってやらないと、後悔することになろう。

3.債務上限問題

① Ⅹデーの前倒し

イエレン財務長官が財務省の資金が枯渇する「Xデー」に新たな報告をした。4/18も個人所得税の納税期限を踏まえたものだが、なんと「早ければ6/1頃になる」として、議会に交渉を急ぐように警告した。私は、Xデーが6/15よりも後ろの場合には、6/15の法人税の予定納税等で、財務省に税収が入るために、Xデーは更に後ろ倒しされるが、6/15よりも前だとXデーは、そのまま確定日になってしまう可能性が高いため警戒してきたが、その通りになってしまった。しかし、市場は信じていないようだ。イエレン財務長官自身が、「Xデーは数週間後にずれるかもしれない」と発言していたり、米国の議員たちから、「イエレン氏はもはや学者でも教授でもなく、政治家なのだ」「真のXデーは7月か8月頃だろう」との発言が出ている。しかし、イエレン財務長官が早ければ6/1と警告する以上、最悪の事態は想定しておくべき時間帯に入ってきただろう。バイデン大統領は、議会の指導メンバーと5/9に債務上限問題をめぐる会合を行うことを発表した。この会合で債務上限問題が解決する可能性はゼロであるが、会合後に民主党と共和党の首脳陣から、どのようなコメントが出るかに注目したい。今のところ、共和党の下院議長が可決させた債務上限引き上げ法案が議論の叩き台となるのだろうが、この法案の中にはバイデン大統領の主要な政策である「学生ローンの免除」廃止や「グリーンエネルギー奨励策」の廃止が含まれており、民主党が妥協できるものではない。更に言えば、バイデン大統領は「Clean debt ceiling」を求めている。これは「無条件の債務上限引き上げ」であり、そもそも債務上限問題と何かの法案をセットで交渉すること自体を否定している。ゆえに2月にバイデン大統領とマッカーシー下院議長は債務上限問題で協議したが、あれから3か月間まったく交渉は行われていないのだ。こういう状況を踏まえると、仮に「Ⅹデー」が6/1だとすると、絶望的に時間がないのだ。なにしろ、5月に共和党と民主党の議会が両方オープンなのは、5/9~5/18までだけだ。しかも、バイデン大統領は5/19-21はG7で日本へ、その後の22日~23日はクアッド首脳会談で豪州に外遊する予定が組まれている。本当に外遊できるのだろうか?ちなみに、イエレン財務長官は、債務上限問題への対応のために日本の滞在日程を短縮化して、米国に戻ると報じられている。

② 話題の奇策

このように民主党と共和党の溝が相当に深い状況下であるため、債務上限問題の奇策が色々検討されている。

◆ 1兆ドルの硬貨発行

財務省が1兆ドルのプラチナコインを発行し、それをFRBが買い入れる。そのことで財務省の預金残高が1兆ドル増えるという茶番である。実は、これまでも何度か話題になったことがある。しかし、イエレン財務長官はこの奇策はきっぱりと否定している。

◆憲法修正第14条発動

これもオバマ政権時代にガイトナー財務長官などが検討していた案だ。憲法修正第14条には、「アメリカ合衆国の公共負債は『有効性を問うことはできない(shall not be questioned)』」との文言があり、大統領は議会の承認なくして、債務上限の引き上げが可能という解釈だ。それでは、今までは一体何なの?という話だが、実際にデフォルトになるより、憲法解釈で対応してくれたら、投資家にとっては1番平和だ。

◆委員会審査省略動議(dsicharge petition)

通常はどの法案を採択するかは、各種の委員会で決められ、最終的には下院議長などの指導部が優先順位を判断する。しかし、下院の過半数の票を集めれば、こうした委員会や指導部の判断を飛び越えて、直接本会議で採決ができるという手段だ。現在の下院は共和党が制しているものの、民主党との議席数はわずか10議席であり、5人の共和党下院議員がこの動議に賛成となれば、バイデン政権は債務上限引き上げの採決に持ち込める。民主党下院トップのハキーム・ジェフリーズは5/16から署名活動を開始すると言っている。

このように色々と奇策も検討されているのだが、いずれの奇策も今後の禍根を残すことは間違いない。それでも、実際に米国債がデフォルトするよりは、よほど良いと思われる。

③ 市場への影響

債務上限問題の市場への影響という点では、すでに短期国債にはしっかりと影響は出ている。下のチャートは6/6に期限を迎える短期債だが、金利は急騰している。

ちなみに8月に満期の短期国債も上昇してはいるが、その頃には解決しているだろうとの市場の安心感も感じられる。(下図)

ちなみに、本当に米国債がテクニカルであってもデフォルトした場合には何が起こるのだろうか?イエレン財務長官、パウエル議長などからは、「深刻な事態になる」とか、「永久に金利が上がる」とか、サマーズ元財務長官からも「何か壊滅的なことが起こる」などの抽象的な発言は出ているものの、具体的にどれほどのインパクトがあるのかは、なってみないと分からない。唯一、ムーディーズのチーフエコノミストであるマーク・ザンディ氏が3月に米国議会で具体的なインパクトを発表している。彼の報告によれば、700万人の雇用が失われ、失業率は8%へ上昇、株式市場価値の20%が消え、約10兆円の家計資産が失われると推定している。ただし、米国債の信用と基軸通貨のドルの信用は一体であり、一度でも米国債がデフォルトするとドルにも大きな影響が出そうだ。その波及効果は不明だ。更に米国債は、金融機関同士の様々な取引の担保として使用されている。テクニカルでもデフォルトになれば、格付け機関は米国債を格下げするだろう。そうなると担保としての米国債の価値が棄損するため、取引の維持のためには追加担保が要求される。米国債のヘアカットも急上昇するだろう。そうなると様々な金融取引を維持することが困難になり、ポジションの解消連鎖が発生し、市場は大パニックとなるかもしれない。現在の地銀の金融不安から、金融システム不安、シャドーバンキング不安まで全てにヒットするかもしれない。要するにどれだけのインパクトがあるか分からないのだ。これだけ問題が大きいので、市場も「まさか米国が自ら自爆するような道を選ぶわけがない」、「政治のチキンゲームであり、Xデーの寸前でデフォルトは回避される」と信じて疑わない。私も信じている。しかし、可能性は低くても、このリスクを全く無視するわけにはいなかと考えている。

4.今週の経済指標の振り返り

①求人件数

今週は求人件数が発表された。市場予想を下回る求人件数となり、失業者1人当たりの失業件数も1.6に低下した。流れとしては悪くない。しかし、絶対的な水準としては依然として強過ぎる。

先月からの比較だと、下のような状況だ。引き続き、レジャー・接客関連の求人は好調のようだ。

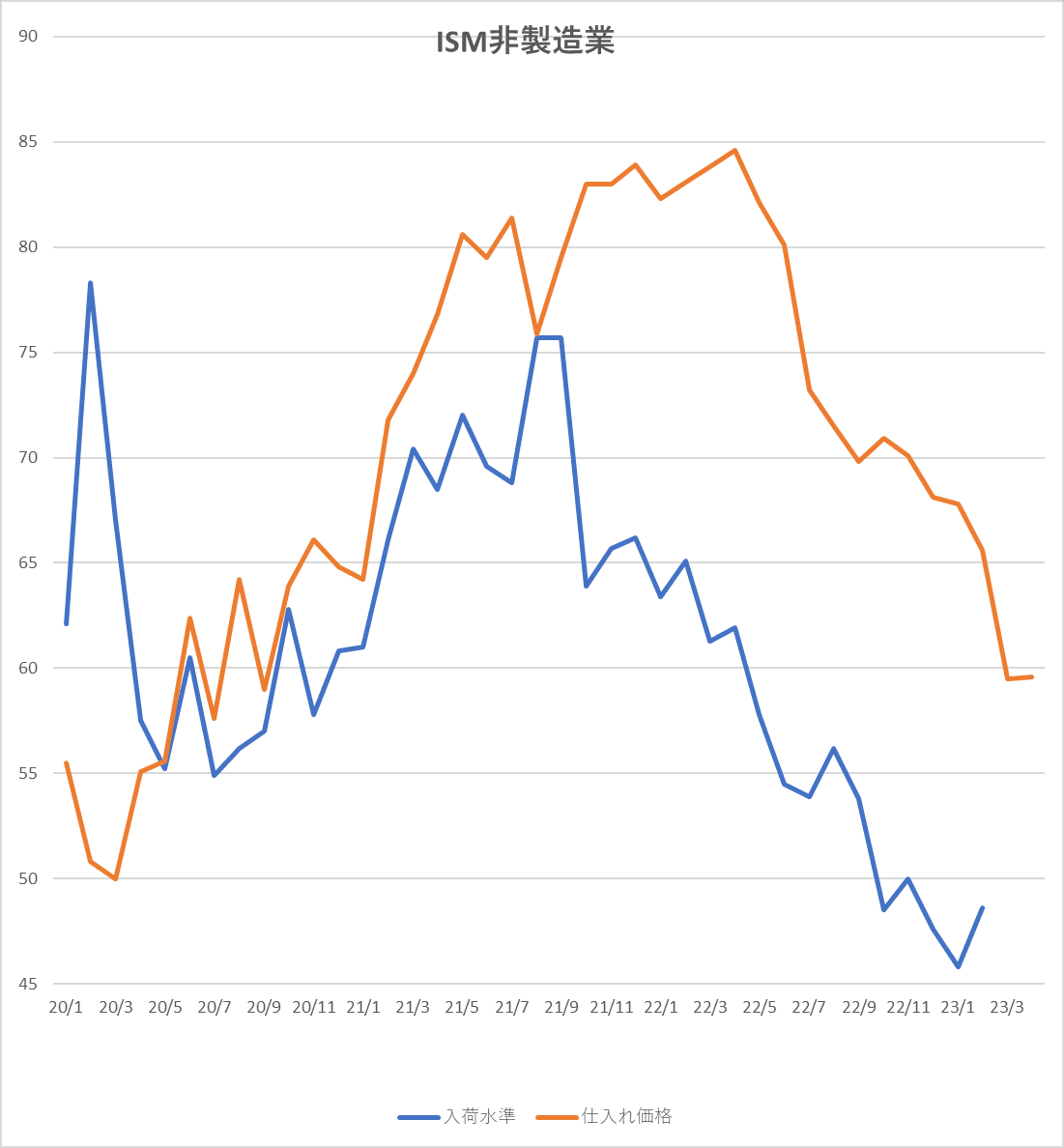

② ISM関連

ISM製造業と非製造業の項目の中で、市場の関心の高い物価と入荷の遅延等を見る限り、米国のサプライチェーンはもう平常と考えていいだろう。

③ 米国雇用統計

週末の雇用統計は、累積的な利上げ効果や、金融不安などもありながらも、依然として労働市場の堅調さが示された。

非農業部門の雇用者数は市場予想の18万5千人を上回る25万3千人となった。但し、前月分については23万6千人から16万5千人に下方修正された。失業率は圧巻の3.4%に低下して、前月から小幅に上昇するとの期待を裏切った。そして平均賃金は、なんと前月比+0.5%と伸びが加速した。

25歳から54歳の労働参加率は83.3%と2008年以来の水準に達した。この層からの一段の労働市場への参加は困難だろう。

一方で55歳以上と若年層の労働参加率がまた低下してしまった。

若年層もバイデン政権の学生ローン免除が一時保留になっており、最高裁の状況次第では実現されない可能性もある。学生の労働参加は増加すると思われていたが、低下基調にある。

5.来週の相場見通し

来週は、かなり重要な週となるだろう。今週末の地銀株の反発が継続するのか?週の途中で地銀破綻などのニュースが出てこないのか?そして、5/9の債務上限問題の交渉はどうなるのか?ちなみに5/8にFRBは金融安定報告、更には2023年度第1Qの融資担当者調査を公表する。こちらも注目となるだろう。

さて、まずは米金利であるが、私は債務上限問題を控えた米国債の安全資産としての価値に注目している。今のところ、市場で銀行不安が発生すると、質への逃避から米国債は買われている。すなわち通常モードだ。しかし、債務上限のXデーが接近するなか、本来、米国債のリスクプレミアムは上昇するはずだ。なにしろ米国債のCDSは、通常時の15bp程度から、足元では150bpを超えている。これはメキシコのCDSよりも高いのである。超短期的には、米国債は安全資産ではなくなっているはずなのだ。いつまで、リスクオフに対して、米金利が安全資産として機能するのかは要注目だ。

そういう意味でも、来週の米国債の入札は注目だ。9日に3年債400億ドル、10日に10年債350億ドル、11日に30年債210億ドルだ。先般の四半期定例入札の発表は変更がなかったが、財務省は米国債の流動性の強化として、24年から国債買戻しプログラム(Buy Back)を開始することを発表した。これは、米国債投資家にとっては明るい材料となるだろうが、来年からの話だ。また、需給という観点では、米国で事業会社の決算が進んでいることから、市場の安定状況に応じて、大規模な起債も発表されると思われる。先般はメタが85億ドルの巨額の起債を発表した日は、米金利は大きく上昇したことは記憶に新しい。特に今年は3月の金融不安の発生で、企業の起債状況が遅れている。需給要因としては、念頭に置いておく必要があるだろう。

さて、FOMCが終わり、早速ブラード総裁が利上げ継続の必要性を主張しているが、FRBメンバーからの発言も注目となるだろう。市場では今のところ、6月は利上げなし、7月からの利下げ開始を織り込み、年末までに3回程度の利下げが想定されている。再び、先行きについてはFRBと市場の乖離が拡大してきている。

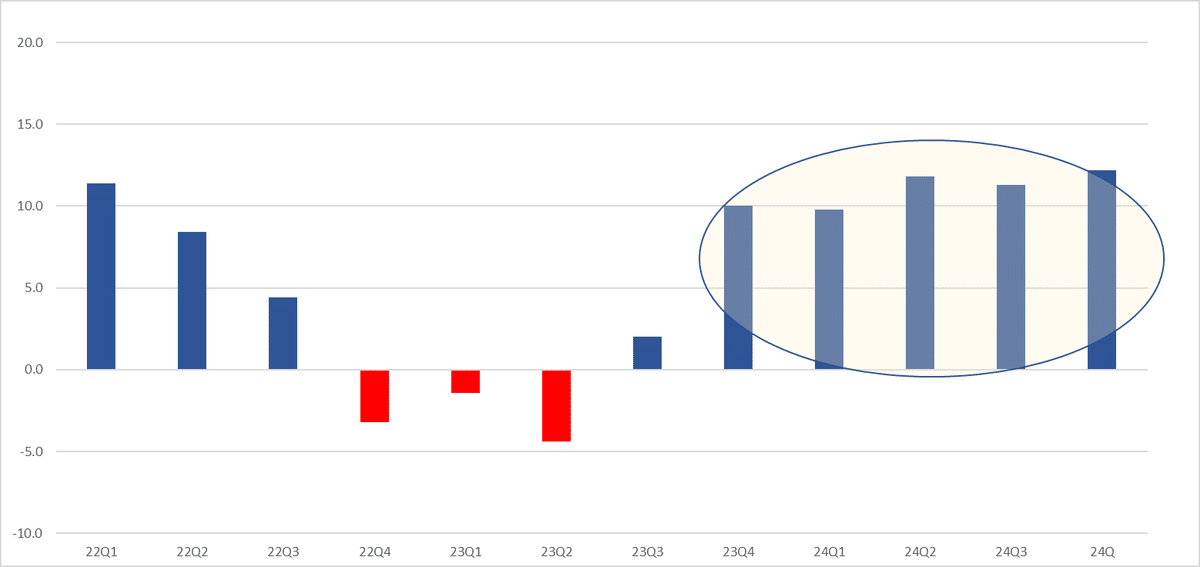

米国の決算については、S&P500社の内、342社の発表が終わった時点では、以下のような状況だ。23年第1四半期のEPSについては、今年の4月の段階では▲5%超の減益が見込まれていたが、足元では▲1%程度に上方修正されてきている。公表企業の8割弱が事前予想を上回る決算を発表しているからだ。

少し先までの予想は下の通りである。22年第4四半期から、今期、そして23年第2四半期までは減益が見込まれているものの、その後は増益となり、24年は二桁の高い伸びが見込まれている。市場で今年の後半から来年のマイルドな景気後退が見込まれているなかでは、この24年の見通しとの乖離も今後の1つのポイントになるだろう。

ちなみに、下のチャートは銅価格を金価格で割ったレートと、S&P500のEPSの前年比を合わせたものだ。一般的には、世界経済の体温を示すとも言われ、「ドクターカッパー」の名前を持つ銅価格、そして地政学リスクやリスクオフで安全資産として機能する金の価格との比率と、企業業績には相関があると見做されている。個人的には、それほど信頼しているものではないが、足元では金価格の上昇が話題になっているので、一応紹介しておく。

地政学リスクと言えば、5/9はロシアにとって1年で1番重要な行事の1つである「大祖国戦争記念日」を迎える。今週はクレムリンがドローン攻撃?されるような事件も発生していることや、ウクライナが大規模な反抗作戦を展開するとも言われており、突発的なニュースにも注意したい。

日本は来週は決算発表の集中週となる。連休中は先物市場は売られたり、買われたりと激しい動きになったが、GW前のレベルに戻ってきた。海外要因がかなり不透明な点は要注意だが、日本株は個別株の物色に支えられて底堅い展開を見込む。レンジとしては28,500円~29,750円を想定している。