来週の相場見通し(7/17~7/21)①

1.はじめに

マーケットでは、米金利が上がったり、下がったり、日本でも急にYCC解除の可能性が注目されたり、為替市場で円高が進行したりとバタバタと動いている。一見すると非常に分かりにくいと思われるが、次のように市場を俯瞰すると整理できるだろう。

① FRBが7月の政策判断として重要な2つの指標の発表が終わった。

② 「米国景気と労働市場の強さ」に注目して金利が上がる局面と、「インフレの鈍化」に着目して金利が下がる局面がちょいちょい入れ替わる。

③バタバタ相場は継続しているものの、6月の頃の市場環境に戻っただけ。

④米金利主役はひとまず終了、主役は決算発表を受けた株式相場へ移行。

まずは米金利からスタートする。

2.米国金融市場の動向

① FRBの政策判断に重要な2つの指標

FRBは6月のFOMCで利上げを見送り、経済状況を見守る姿勢を示した。そのFRBにとって次回のFOMCでの政策判断に重要な2つの指標の発表が終わった。米国雇用統計とCPIであるが、市場ではこの2つのデータを確認した上で、7月の追加利上げは確実視している状況だ。一方で9月以降の利上げの織り込みは低下している。現状では、下のFEDウオッチのように、7月の追加利上げが見込まれている。問題は、その後だ。市場では7月の利上げが最後となると予想する向きが強まっている。最新では11月までに2回目の利上げが行われるとの見込みは3割ほどだ。そして、来年1月からの利下げが約5割ほど織り込まれ、来年5月迄には2回、6月までに3回の利下げが見込まれている。

つまり、これまでの「Higher for Longer」というテーマから、もうすぐHigherは消える。その後は、「Longer」に焦点は移行するだろう。すなわち、FRBは「いつ利上げ停止から、利下げにシフトするのか?」そして、「利下げが、どういうペースで行われるのか?」である。

さて、雇用統計については、前回のレポートで記載したので、詳しくは取り上げないが、非農業部門の雇用者数が20.9万人に鈍化したものの、平均賃金は予想を上回ったほか、週間平均労働時間が伸び、失業率が低下するなど労働市場の堅調さが確認された。但し、黒人の失業率の上昇や、労働市場減速の先行指標として注目される臨時・契約社員の数は2年ぶりの水準に落ち込むなど、労働市場のスラックも意識される結果となったことは、前回指摘した通りだ。

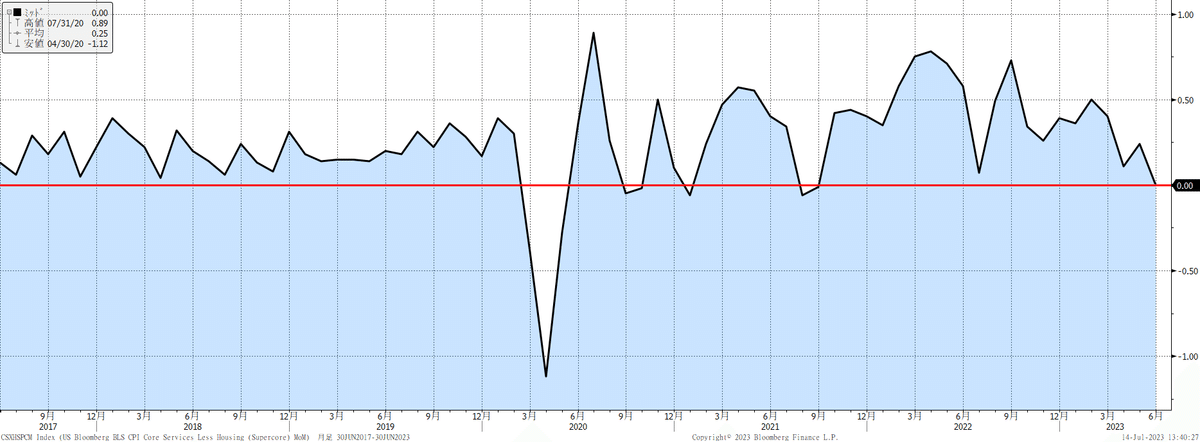

6月の米国CPIは、総合で前年同月比+3.0%、コアで+4.8%となり、明確に鈍化した。パウエルFRB議長も注目するスーパーコア(コアサービス、住居除き)は前月比横ばいとなった。(下図)

スーパーコアが上昇しなかったのは、21年9月以来であり、FRBにとっても望ましい状況だろう。また、航空運賃の▲8.1%を受けて、市場では景気の減速も意識され、米金利は短期ゾーンを中心に大きく低下したことは重要だ。この点は後ほど説明したい。

② 「米国労働市場や景気の強さ」と「インフレの鈍化」

今回の最も重要な点は、このテーマかもしれない。FRBはインフレに対する見極めや、その見通しについては、これまで何度か見誤ってきた。そのFRBは、昨年の段階で「インフレを抑制するためには、景気を人為的に壊すしか方法がない」という所まで追い込まれた。ゆえに、異例のペースで利上げを繰り返しつつ、その影響で失業率が大きく上昇することをやむなしと覚悟してきたはずだ。ところが、FRBが想定するよりも米国の労働市場は堅調さを維持してきた。そうこうしている内に、ほぼ完全失業率の状態を維持したまま、インフレが鈍化してきたのだ。昨年の段階では、ハードランディングしかないと見込まれていたのだが、現在ではソフトランディングの可能性も浮上している。

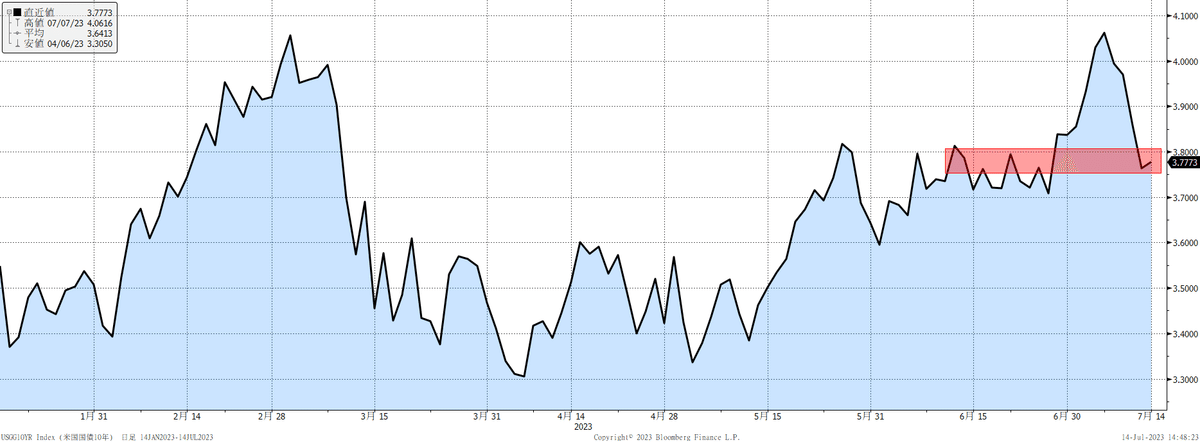

今回の米金利の上昇の局面を振り返るなら、6月末の四半期のリバランスが終わった後は、急速に金利が上昇し始めた。(下図の赤い矢印)この金利上昇は、インフレに反応したものではない。この間、ISM製造業の支払い価格等は低下しており、むしろインフレ鈍化を示す材料が多かった。それでも、金利は上昇した。それはADP雇用報告の上振れ、ISM非製造業の堅調さなど、「米国経済や労働市場の強さに起因する金利上昇」だった。

しかし、この流れは唐突に変化した。まずは雇用統計が上振れずに、肩透かしとなったことだ。重要な転換点は、10日のマンハイム中古車価格指数だ。私は、これがかなり市場のムードを変えたと思っている。この指標自体がそれほど重要だとは思わないが、前月比で▲4.2%の低下という数字はインパクトが強かった。やはりサプライズ的な数字に市場は弱い。これで、「おっ!」と感じたことは確かだ。今回の金利低下は、ここから始まったのだ。

そして、そのムードでCPIを迎えた。ここでも、コアCPIが市場予想の+5.3%程度を大きく下回る+4.8%となるサプライズがあった。

更に、内容的にも財については幅広い項目で物価上昇圧力の緩和が見受けられた。サービスは高止まっているものの、財に絞って言えば、「ディスインフレ?」みたいなムードに転換した。今年の2月のFOMCでパウエルFRB議長が記者会見で、突然「財のディスインフレ」について言及し、市場を驚かせたことがあったが、今回のCPIでは全体として、財のディスインフレが意識されたのだ。米国経済の強さとか、労働市場の堅調さというテーマに誰も目を向けず、このインフレ鈍化だけが注目される展開にシフトしたのだ。

更に、先ほど航空運賃が▲8.1%に急低下したことを取り上げたが、こういう項目により、インフレ鈍化だけではなく、景気も強くないのでは?という疑心も生まれた。そのことで、金利は更に大きく低下した。市場は、このように状況に応じて、都合よくストーリーを切り替えてくるのだ。

ここまでを整理するなら、7月の前半は「米国経済の強さに反応して米金利上昇」、それが急に誰もそのことは忘れて、足元は「インフレ鈍化」だけで金利低下というジェットコースター的な相場になっているということだ。

但し、この間に米国債の入札が行われたが、投資家の最終需要は比較的堅調であったことは、米国債を大きくサポートした。需給的には米国債は厳しい環境にあることは変化していないからだ。

ちょっと余談だが、日経新聞等に日本の銀行勢が米国債を記録的なペースで購入していると報道されていたが、あのニュースはやや気を付けて見なければならない。下の表は2019年から2022年の外国債の売買動向だ。2019年、2020年と中長期債を中心に大きく買われてきたが、昨年は大きく売り越されていることが分かる。投資主体別に見たのが下の段だ。昨年は銀行も生保も大きく外債をロスカットしている。

次に、今年の状況を足元まで確認しておこう。この表を見ると、確かに銀行勢が6月までに12兆円程度も外債を投資していることが分かる。一方で生保は小幅の売り越しだ。日経新聞の報道は間違っていない。しかし、重要な点は銀行勢は外国債の購入と同時にスワップを払い、いわゆるアセット・スワップで外国債を投資していると思われるのだが、このデータは外債の現物の購入額しか計上されないことだ。つまり、銀行勢は外国債は投資しているが、金利リスクはそれほど負っていない可能性があるのだ。すなわち、本邦勢の投資は米国債の流動性確保には役立っているが、金利低下には貢献していない可能性があるのだ。そこは注意しておく必要があるだろう。

さて、話を戻そう。市場では「米国景気と労働市場の強さ」に注目して金利が上がる局面と、「インフレの鈍化」に着目して金利が下がる局面がちょいちょい入れ替わるのだが、この先はどう考えるべきなのだろうか?

③ 市場環境はバタバタしながら6月の状況に戻っただけ

まず、このバタバタしている相場で右往左往すると危ない(笑)

これからチャートで示すが、市場はドタバタしながら6月の環境に戻っただけだ。それ以上でも、それ以下でもないので、インフレ鈍化=金利の急低下と捉えて、この金利低下に安易に追随することはリスクがあるということだ。今の市場は、それほど単純ではない。

米10年金利の水準は下のように6月のレベルに戻った。

米国10年金利と2年金利の逆イールドは一時▲100bpを超えたものの、現在は6月のレベルに回帰した。(下図)

米実質金利も一時は1.78%に達して、緊張感が走ったが、足元は1.53%とすっかり6月レベルだ。

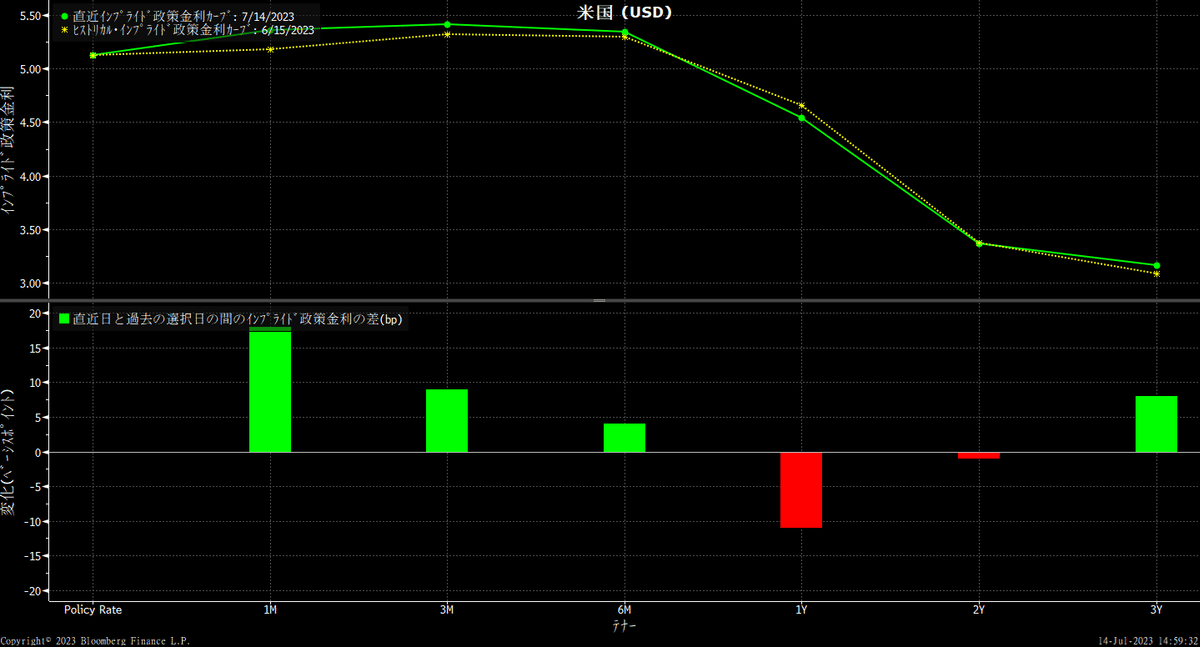

直近と6月中旬のFF金利の先行きの織り込みも、結局はあまり変わっていない。

結局、バタバタしているのは、2年金利なのだ。そういう意味で、ここからは30年金利の動向が非常に重要になるだろう。下の図のように30年金利は、水準を少しづつ切り上げている。足元で低下はしているが、それでも3.9%台という水準だ。米長期金利がしっかり低下していくには、30年金利が3.5%に向かって下がっていく必要があるだろう。逆に30年金利が4%近辺から離れないのなら、10年金利も安定的に低下することは難しい。

下のチャートは、30年金利と10年金利のスプレッドだが、過去1年ではこのスプレッドが30bpを超えることは、なかなか難しい。(紫色)平均のスプレッド(赤線)は12bp程度だ。米30年金利が4%近辺だと、米10年金利は低下しても3.7%程度くらいで、平均的には3.9%台が居心地の良いレベルということになる。

その30年金利は、トレンド的にはゆっくりと切り上がってきている。この30年金利の動向には注目していく必要があるだろう。

④ 米金利は「アノマリー」対「ファンダ」の戦いへ

ここからの局面では、米金利は「アノマリー」対「ファンダメンタルズ」の対立になりそうだ。

アノマリー派は、過去を重視する。下のチャートのように、FRBが最後の利上げをした後は、米金利はどの年限も天井を打ち、大きく低下している。統計的には最初の3ヶ月で10年金利は50bp以上低下する。その後も状況によっては急激に低下し、米国債投資はビックチャンスを迎えるのだ。こうしたアノマリー重視派からすれば、7月のFOMCが最後の利上げになる可能性があるなら、今こそ米債投資のタイミングとなる。昨年から、米債投資は極めて厳しい環境が継続してきた。ようやく、長いトンネルを抜け出すという心境で、米国債投資を活発化させたいだろう。米国の債券ファンドマネージャー達が中心となると思われる。米国銀行勢は、過去とは異なり、この状況でも動きにくい。

このアノマリー派の債券投資に対抗するのが、ファンダメンタルズ派である。今の米国経済は、底堅い。ソフトランディングのシナリオも想定される。また、インフレについても世界の中央銀行は、ラスト1マイルに苦しんでいる。従って、FRBが利上げを停止しても、再利上げの可能性もあるほか、少なくとも過去のような早急な利下げは起こらず、米長期金利も低下しないとの見解だ。

もちろん、ファンダメンタルズ派が、「米国経済は弱い」、「景気後退だ」となれば、アノマリー派とファンダメンタルズ派は仲間となるが、現在は少し距離がある。

3月の金融不安により、米国では信用収縮、中小企業の資金繰り懸念、商業用不動産ローン、スタートアップの苦境が予想された。しかし、今のところ、どれも全米ベースでは大きな脅威になっていない。私は「合成の誤謬的な信用収縮」が発生する可能性を想定していたが、どうもそうなっていないようだ。6月のNFIB中小企業楽観指数は、今年で最も楽観的な91に上昇した。(下図)

中小企業の借入の容易さを示すDIも下のように、ここ数カ月は横ばいだ。

中小企業の設備投資計画も高水準を維持している。(下図)

スタートアップについても、ルネサンスIPOは堅調に推移しており、資金繰りに逼迫してリスクが高まっているようには見えない。

週末のミシガン大学マインド指数も非常に強かった。インフレ鈍化と労働市場の底堅さが、人々の間にも「ソフトランディング」期待が強まっているようだ。

家具や冷蔵庫などの大型の家庭用家具や家電の購入についても、良い環境と考えるセンチメントが急速に回復している。(下図)

この「アノマリー派」対「ファンダメンタルズ派」の戦いは、更に「アカデミック」、「地政学リスク」と「ノイズ」という不透明な要因を巻き込みながら、今後展開していくと思われる。アカデミックというのは、米国の自然利子率が既に上昇しているという見解や、米国における適正なインフレ目標は3%程度が望ましく、すなわち中立金利を引き上げるべきというような意見だ。構造的でアカデミックな対立であり、このブログでも重要な論争として注目しているものだ。週末のミシガン大学の調査では、1年先インフレ期待が前月の3.3%から3.4%に上昇したが、アカデミック派の関心は5年先インフレ期待の切り上がりのほうだろう。下のチャートのように5年先のインフレ期待は、ゆっくりと切り上がっている。今回の統計では3.1%だ。この上昇が水準として、どこで頭打ちとなるのかは、アカデミック派には重要なデータとなる。

⑤ 米国経済のノイズ

米国経済にとって、当面のリスクは「学生ローン」、「ストライキ」、「熱波」、「金融不安?」である。学生ローンやストライキは、このブログで何度も取り上げているので割愛する。熱波については、熱ドームと呼ばれる高気圧帯が南西部を中心に形成されており、一部地域では史上最高気温の猛暑で健康被害や電力網に影響が出ている。日本も暑いのだが、米国も強烈だ。余談だが、先月末にホワイトハウスは、地球の温度を冷却するために、太陽を部分的に遮断する理論についての報告書を公表している。太陽地球工学の分野のようだが、飛行機で反射性の粒子を大気上層に放出することで、太陽光の一部を地球に到達するまえに、宇宙に反射させる研究のようだ。なんか、危険な気もするが・・・いずれにしても、こうしたノイズにより、経済指標が影響を受ける可能性はあるため、注意しておこう。

3.米国株動向

米国の決算発表が始まった。この週末には、JPMなどの大手金融機関の4-6月期が公表されている。預金の流出動向、貸出態度、貸倒引当金の増加度合い、オフィス関連の商用不動産ローンの状況、大手銀行のCEOの米国経済の先行き見通しが注目されるが、大手銀行の決算は問題ないだろう。注目は中小の銀行の決算状況から、個別行の株価が急落するなどして、再び金融不安が起こるかどうかだが、その可能性はあまり高くないと思われる。逆に、米銀株が大きくリバウンドする場合には、米株全体のムードは更に好転するはずだ。金融株が今の米国株のアキレス腱だからだ。下のチャートのように、KBW銀行株指数は、依然として低迷している。

パックウエスト銀行などの個別行の株価も、相変わらず低迷中だ。

それでは、JPMの決算だけ、簡単に見ておこう。下の図のように第二四半期の収入は大きく伸びた。調整後収益は413億ドルで過去最高だ。

純金利収入218億ドルでこちらも過去最高だ。

預金も問題なし。

ファースト・リパブリック銀行の買収で商業用不動産ローンなどが急増しているが、全体の総資産の中での比率は低く、問題ないだろう。

貸倒引当金は、29億ドル程度だ。

このように大手銀行は、預金金利を引き上げなくとも、預金が流出しない安定感があるなかで、金利収入が自然体でどんどん増加している。JPMについて言えば、ファーストリパブリックの買収により、収益力は更に強化された。今の米国の金融環境は、大手銀行にはかなりのフォローな状況と思われる。但し、そうした環境を誰もが認識しているため、株価にも既に織り込まれており、値動きとしては面白みはないのかもしれない。

さて、1週間前のデータとなるが、市場全体の業績見通しの変化も見ておこう。下の図は、この第2四半期以降の市場の業績見通しについて、その変化を今年の1月時点、4月時点、現在で比較したものだ。左側がS&P500採用企業の全体、右側はその中のテクノロジーだけピックアップしたものだ。年初から、足元まで第2四半期のEPSは下方修正が継続してきたことが分かる。このように決算発表前までに相当な下方修正が進み、いざ決算を迎えると、7割程度の企業が予想を上回るというのが、いつもの米国決算発表のお決まりの光景である。この織り込みでは、いずれにしても今期が業績の底となり、第三四半期以降は回復していく。その結果、通期でも増益を確保し、24年は通期でも二桁の増益が見込まれている。

決算発表はスタートしたばかりなので、なんとも言えないが、市場のムードは悪くない。米国の実質金利が2%に向かうリスクがあったが、ひとまず安定している。インフレ鈍化やAIブームでハイテク・グロース銘柄が強さを維持したまま、米銀株も反発していくようであると、サマーラリーが展開されると思われる。

日本の金融市場、特に日銀の動向と来週のイベントについては、明日以降にお届けする予定だ。とりあえず、前半はここまでとしたい。 続く・・