来週の相場見通し(4/19~4/23)

新型コロナウイルスの感染拡大が収まらない。世界では4/14時点で約1億3700万人が感染し、296万人の貴い命が失われた。ワクチンは既に8億3200万回の投与が行われているが、国による偏りが大きく、新興国には十分なワクチン供給が行われていない。この新型コロナとワクチンの動向は、これから政治や選挙にも大きな影響を及ぼすだろう。主要な選挙だけでも、6月にはイラン大統領選挙、そして秋までには日本の衆院解散、9月にはドイツの総選挙、来年はフランスと韓国、ブラジルで大統領選挙、米国では中間選挙、日本では参院選挙がある。新型コロナやワクチンの対応の成否が大きく影響するであろう。

さて、新年度入り後のマーケットの状況であるが、マーケットにおいては、①米国株の底堅さ、②米金利の膠着、③日本株の停滞が目立つ。国際情勢では各国の外交政策が活発化しているほか、地政学リスクが各地で高まっている。

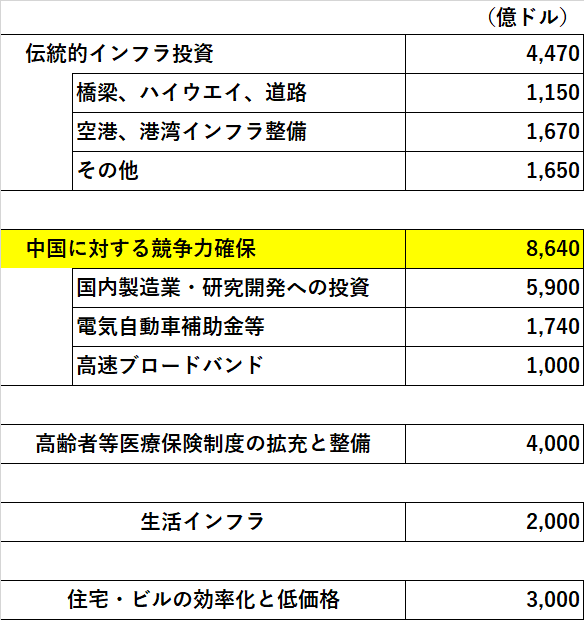

米国株は、総じて底堅い展開が継続している。新年度入り後はグロース株が買い戻されており、今月に入りS&P500バリューの0.8%の上昇に対し、S&P500グロースは5%の上昇となっている。年初からの騰落率もバリューの13%に対し、グロースも11%まで追い上げている。グロース株復調の要因は、3月末に公表されたインフラ投資案の第1弾である「アメリカン・ジョブズ・プラン」において先端技術分野への補助金が手厚く組まれていること、バイデン大統領が半導体供給網の安定化を最重要課題と表明したこと及び、米国長期金利の上昇一服(膠着)によるものだ。なにしろ、インフラ投資案と言いながら、2.25兆ドルのうち、伝統的な道路や橋への投資は4,470億ドル程度だ。これに対して、私が中国との覇権争いのための強化策と勝手に分類した項目への投資は、国内製造業や研究開発の強化などを中心として8,640億ドルもある。本来ならWTOの補助金協定で問題視されてもおかしくない規模である。半導体の安定供給については、米国上院は、月内にも「半導体の国内製造強化と中国に対する競争力向上を図る法案」の採決を目指すようである。

米金利の動向で注目されていたPPIとCPIが発表された。3月PPIは+1%と市場予想を大きく上回り、3月CPIも年率で+2.6%と2月の+1.7%から加速した。しかし、インフレ率の前年比ベースでの上昇は想定の範囲内であること、またCPIの上昇要因の大半はエネルギー価格上昇によるものであるため、米国の期待インフレ率は変動していない。ちなみに、コロナで落ち込んだ前年比のベース効果は、来月以降は更に強まるため、向こう数カ月は強い数字は織り込まれている。問題はその後だろう。市場の予想に反して、インフレ関連指標が安定化しなかった場合には、市場のインフレ懸念は再燃するかもしれない。

また、新年度入り初となる米国3年債、10年債、30年債の入札も大いに注目されたが、結果としては無難に消化した。特に30年債入札は極めて強い結果となり、改めて超長期の安定的な需要が確認された。但し、インフレ指標及び国債入札イベントを通過しても、米金利は小幅の低下に留まっている。ところで、4/15の米金利は興味深い値動きをした。この日、公表された米国経済指標は極めて良好なものが相次いで出た。例えば3月の米国小売売上高は前月比+9.8%と急上昇した。市場の予想は+5.8%程度と強かったが、その強い予想を軽く上回った。バイデン政権による追加景気対策により、個人の手元には小切手が届いている。ワクチン普及も進む中、いわゆるペントアップデマンドが溢れ出ている。電気製品は2月の▲1.9%から+10.5%へ、衣料品は2月の▲5.5%から+18.3%、スポーツ・書籍・趣味用品は▲6.9%から+23.5%、飲食店は▲1.8%から+13.4%に急回復している。これが米国の政策の力と楽観的な国民性のパワーだ。また週間の新規失業保険申請者数は、パンデミック発生以降で最少となる57.6万件となり、予想の70万件よりかなり良好だった。4月のNY連銀製造業指数も2017年以来となる26.3という強い数字だった。通常、これだけ良好な経済指標が同日に発表されれば、株高、金利上昇となるのがセオリーだ。しかし、この日は米国株は主要3指数ともに大きく上昇し、ダウとS&P500は史上最高値を更新したものの、なんと米金利は大きく低下したのだ。10年金利は1.65%程度から一時は1.52%台まで低下し、引けは1.57%台まで戻した。マーケットでは、膨れ上がっていた先物ショートポジションが巻き戻されたと言われている。いずれにせよ、これだけ良い経済指標が出ても金利が上昇するどころか、低下した事実は重要だろう。今後は当面、安易に米債先物ショートをしにくいのではないだろうか。来週以降は日本の生命保険会社等の機関投資家が21年度の運用計画を公表する。米長期金利は水準も、スプレッドの観点でも、国内の債券と比べると極めて魅力的であり、大規模な米債投資計画が出てくると、金利はもう少し低下する可能性があるだろう。

日本株は、3万円台からの上値の重さが目立つ。安川電機の決算は22年3月期が54%の増益と好調であったが、市場見通しを上回らなかったことから7%も下落した。好調な業績は織り込み済みで、新型コロナが再び拡大する中、更に上値を追いかける材料に欠けるというが、足元の日本株のモメンタムと思われる。但し、日本株が大きく下落しているわけでもなく、タイミング待ちのように思える。決算発表が進むにつれて、日本株は3万円台を定着させると予想している。海外投資家の4月第1週目の日本株買いは現物と先物の合計で5,758億円とそれなりの規模であり、出だしは悪くないようだ。日本株にとってのリスク要因は、バイデン政権の対中政策だ。

米国の上院外交委員会が、中国との競争環境を整備する「戦略的競争法」を発表した。この法案は、バイデン政権に対し「同盟国と連携し、中国に対してもっと積極的に制裁を課す」ことを要求する法案であり、超党派の連名で提出された。この法案が成立する場合、日本も米国と連携した対中制裁を求められると思われるため要注意だ。バイデン政権においては、気候変動問題で中国と連携が必要な一方で、こうした議会からの対中強硬策が次々に出てくるため、そのバランス取りは相当に難しいだろう。また、香港人権民主主義法案やウイグル人権法案、台北法案など既にトランプ前政権で法案化され、バイデン政権が議会に対して状況報告や対応を示さねばならないものも多い。バイデン政権は、ようやく国務副長官にシャーマン氏が承認されたばかりであり、政権内のポストの承認はまだまだこれからだ。政権の整備がなかなか進まない中で、世界では地政学リスクが高まっている。

中東ではイランのウラン濃縮施設がサイバー攻撃を受けた。2012年に「オリンピックゲーム」と呼ばれたイラン核施設へのサイバー攻撃があった。米国とイスラエルで開発した「スタックスネット」により、ウランの施設が大打撃を受けたが、あの攻撃もナタンズのウラン濃縮施設だった。イラン政府はイスラエルの情報機関による犯行として、報復攻撃に出ている。またロシアはウクライナの国境に数万人の兵力を集結させ、緊張感を高めている。南シナ海では、多数の中国船がフィリピンの海域に停泊を継続しているほか、台湾の防空識別圏内に過去最多の戦闘機を侵入させている。バイデン政権は、未だに始動期間で十分な体制が整備できていない中、偶発的な事件等の発生が危ぶまれる状況だ。地政学リスクへの市場の反応は鈍いが、ちょっと市場は油断し過ぎのような気もする。国際情勢への警戒は必要だ。

日本ではワクチン接種の遅延が指摘されるなか、高齢者へのワクチン投与が開始された。しかし、未だに日本のワクチン接種回数の7日平均は8万件にも達していない。ワクチン担当の河野大臣は6月末までに全ての高齢者に2回のワクチン投与が可能としているが、楽観視はできない状況だ。まん延防止措置は、この感染拡大に対して大きな効果はないと目され、5月には首都圏でも感染が拡大すると予想されている。やはり、ワクチンが重要ということだ。更には、このワクチン対応は、河野大臣の次期総裁への試金石となる見込みだ。菅総理の支持率は低いが、現在の野党の状況では政権交代は想定できない中、市場ではたとえ菅総理が退陣になっても、改革派の河野大臣が次期総理になれば、一貫した政策は引き継がれるほか、株式市場の売り材料とはならないとの見方が強い。逆に言えば、ワクチン政策に失敗して、河野大臣が総裁候補からずり落ちると、日本には有力な候補がいない実態に直面するのである。岸田元外相は重要なポストから外れて以降、その存在感はますます薄くなった。石破元幹事長の影響力もない。ポスト菅総理の最有力は河野大臣か茂木外相くらいなのである。

さて、来週の注目であるが、まずは今週末の日米首脳会談が大注目となる。経済・軍事両面で台頭する中国を念頭に同盟強化を確認することは間違いないが、どこまで踏み込むのかがポイントであろう。また、リスク要因としてはオリンピック問題もある。二階幹事長からは「何が何でも開催するのは違う」と匂わす発言が出ている。バイデン大統領が東京オリンピックへの出席を発表するか、あるいは訪米から帰国後に菅総理が中止を決断するのか、その辺も見所となる。ポジティブな要因としては、バイデン大統領から大規模なコロナワクチンの提供を受ける可能性もあるだろう。4/20にはアップルが新製品発表のイベントを行う。半導体不足等の問題がある中で、アップルは明るい材料を提示してくるはずだ。4/21からは上海のモーターショーが開催される。世界最大の自動車ショーであり、日本勢もトヨタがSUVモデルの新型EVを発表し、ホンダも中国初となるホンダブランドのEVを出すとのことだ。それ以外にも中国勢の低価格EV車、昨年はNIOが3分でバッテリーを交換する設備を展示したが、今年はこうしたBaaS(バッテリー as a サービス)はますます注目されることだろう。そして4/22のアースデーには、バイデン政権の100日プランの中での最大の目玉である、「気候変動サミット」が開催される。直前にケリー気候変動大使が訪中する中、このサミットでどのような成果に結びつけられるかが注目だ。また日米ともに徐々に本格化する決算発表とガイダンスも注目される。日経平均株価は29,300~30,500円を想定している。(日米首脳会談等によっては修正予定)