来週の相場見通し(9/23~9/27)①

1.はじめに

今週のハイライトは、FOMCだった。FOMCについてのポイントは、FOMCのポイント整理|村松 一之(和キャピタル 運用本部部長) (note.com)をご参照いただきたい。FOMCが終わったことから、ブラックアウト期間が明け、週末には早くもウオラー理事とボウマン理事が、金融政策について見解を述べている。これが面白い。ボウマン理事は、今回のFOMCでただ1人、反対票を投じた人物であり、その主張は分かりやすい。要するに米国経済にはまだインフレのリスクが残っている。今回のFOMCで50bpを行うと、市場はこれを「インフレ退治の勝利宣言」と受け止めてしまう可能性がある。25bp利下げという慎重なペースで利下げを行う姿勢を見せることが、2%のインフレ目標達成への道筋をより確かなものにするという見解だ。ストーリーとして、どこにも矛盾はない。

一方でウオラー理事の週末の発言は、「今回の50bp利下げは労働市場の減速を懸念したものではなく、インフレが想定市場に減速していることだ」という意味合いだった。これは驚きだ。FRBはこれだけの利上げをしておきながら、まだ2%の物価目標を達成していないのだ。しかも、直近のインフレデータについては、市場では住居費の粘着性やスーパーコアの上昇など、むしろインフレのラストワンマイル達成の困難さを感じていた。ウオラー理事の発言は、FOMCにおける経済見通しともやや矛盾しているように思える。何故なら年末に向けて失業率が4.4%まで悪化し、インフレ率は鈍化するストーリーだからだ。もっともウオラー理事の指摘するインフレの鈍化とは、PCE価格指数の直近3カ月の伸びが年率1.8%未満まで鈍化し、FRBの目標の2%を既に下回っていることを指しているので、インフレについては同氏の発言は一理あるかもしれない。しかし、それでも「想定以上のインフレ鈍化を理由に50bp利下げした」という説明はちょっと無理があるように感じた。またウオラー理事は、今後について「米国の労働市場が鈍化したり、インフレの減速ペースが速過ぎる場合には、より積極的なペースで利下げを実施する用意がある」と発言し、これを受けて週末の米金利は低下に転じた。ちなみにウオラー理事は、先般のFOMCでは11月と12月にそれぞれ25bpの利下げのいわゆるメディアンのドットチャートを示したとのことだ。

ボウマン理事とウオラー理事の米国経済に対する見通しは、これほど相違しているのだ。今回のFOMCは相当に盛り上がったことだろう。パウエル議長の記者会見は、いつもよりスタート時からテンションが高いように見えたが、ちょっと興奮状態だったのかもしれない。来週はパウエル議長の発言(26日)も予定されており、注目したいところだ。

2.米国金融市場

米国が利下げサイクルを開始した。米国が利下げサイクルに入ることで、ECBなどの他の中央銀行も利下げをしやすくなる。また米国の利下げは、新興国経済への影響も大きい。アジアの国々も利下げサイクルを開始するだろう。そういう意味で、米国が利下げサイクルに入ることの意義は、他国よりも遥かに意味があることだ。

下のチャートは、米国、欧州、カナダ、英国の政策金利の積み上げである。こうして俯瞰すると、改めて2022年からの急激な利上げは驚異的であった。これだけの利上げの中でも、主要先進国のどの国も現段階で景気後退の状態にないという点は、ある意味では凄いことだと思う。もちろん、その経済の好調さは自力ではなく、財政政策が強烈に実施されたことが大きく、各国の財政状態は相当に悪化していることは言うまでもない。

上のチャートについて、ここ数年間だけ取り出したのが下のチャートだ。4つの中央銀行の政策金利はピークを付け、これからどんどん低下していくはずだのだが、2010年代のような水準に戻ることは難しいと見込まれている。最終的には合計で10%程度くらいまで低下するようなイメージだろうか。

中央銀行のバランスシートの状況も確認しておこう。下のチャートは、FRB、ECB、日銀の総資産をドル建てにして積み上げたものだ。コロナ前は3つの中央銀行の合計で15兆ドル未満だった総資産は約25兆ドルへと10兆ドル増加した。既に総資産は20兆ドルを割り込んで減少しているものの、コロナ前と比べると依然として巨額の過剰流動性が残っている状態だ。ちなみに、このバランスシートの減少ペースは今後は鈍くなる。つまり、金融環境全体で俯瞰すると、先に述べたように政策金利についてはコロナ前の低水準まで戻ることは難しいと思われるが、一方で市場に溢れているじゃぶじゃぶなお金については、依然として残り続けることになる。(ゆっくりと減っていく)

短期的に見ると、過剰流動性が残ったままで、利下げサイクルがスタートすることから、そもそも崩れていない株式市場については、バブル的な環境になるのでは?との指摘もある。私はバブルの状況になるとは思わないが、市場が考えているよりも、米国株式市場がするすると上昇する可能性は相応にあると考えている。

米国株式市場は高値圏にあるとは言われているものの、それはPERが過去の平均と比べて高いというだけであり、これだけの過剰流動性の中で世界同時的に利下げが行われるのであるから、過去平均よりも割高なPERは許容されてしまうのは普通だろう。私は「金融相場では基本は楽観的で良い」と考えている。株式市場が下落するリスクはいつもある。しかし、「逆金融相場のときは、ベースとしては慎重になり、金融相場の際はちょっとアホなくらい楽観的で良い」というのが、これまでの私の経験則だ。

もちろん、米国株について過度に強気になれと言っているのではないが、1つ言えることは安易な米国株のショートポジションは危ないということだ。大統領選とかイベント関連で一時的にショートポジションを取る戦略はありだろう。しかし、こういう金融環境で慢性的なショートポジションを取ることは避けるべきだろう。

米国の金融環境を多角的にチェックしよう。下のチャートは投資適格債のスプレッドである。もともとタイトな水準であったが、更に低下している。9月も起債が相次いでいるが、それでもクレジットは極めて安定している。利下げを受けて、ますます好環境は維持されそうだ。

より脆弱なハイイールド債のスプレッドも更にタイトになっている。景気後退どころか、ハイイールド債バブル的な状況である。

下のチャートは、米国の実質金利(10年)である。この水準は、株式市場にとっては十分にサポーティブなレベルだが、150bpを割り込んでくると、更に株式市場にはポジティブ要因となりそうだ。

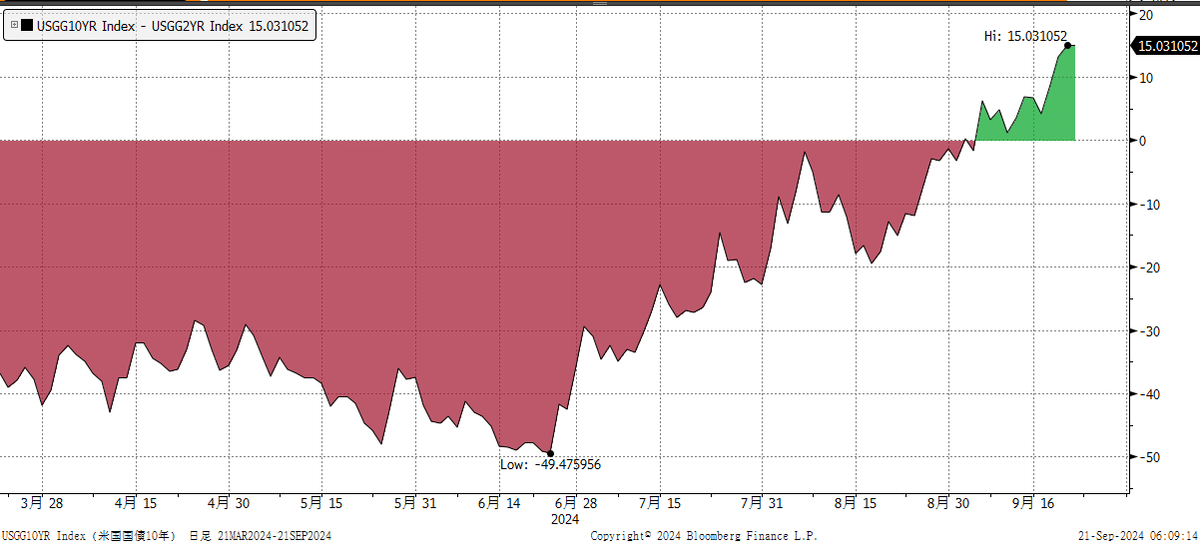

さて、FOMC後に長期金利が少し上昇しているが、市場では「インフレが再燃するリスクを織り込んでいる?」との声もあるが、これはそうではないだろう。「インフレ懸念+財政悪化」という組み合わせは、金利上昇派の大好物であり、市場がそのようなテーマになった際には、短期的に長期債や超長期債は急激に売られて、金利は急上昇する。連日、債券は安値引けするような展開である。足元では全くそういう兆候は見られない。

今回のFOMCで50bp利下げが実施されたことは、今のところはインフレ懸念は全く引き起こしていない。

長期金利が上昇したのは、景気のソフトランディングが織り込まれ、順イールドが拡大しているだけだ。(下図)つまり適正な金利上昇であり、リスクを睨んだ金利上昇ではない。従って、当面の長期金利は大きく上昇するといよりは、小幅なレンジ内で膠着感を強めるだろう。経済指標によって2年金利が変動し、それにあわせて10年金利も多少変動する程度だ。10年金利の3.5%割れ水準というのは、「近いようで遠い」と言い続けているが、当面は3.6%~3.9%程度のレンジ内で上下する展開を見込んでいる。

市場がインフレ再燃を意識したり、あるいは大統領選に絡んで米国債のタームプレミアムを懸念したり、債務上限問題リスクから米国債格下げリスクを意識したりという展開は今後起こるかもしれない。しかし、今はまだ時期尚早であり、今後のリスク要因だ。

3.米国株式市場とその他の注目点

9月1週目の米国株式市場は大きく調整したが、2週目にその大半を取り戻した。今週の第3週目は、FOMCを乗り越えて概ね堅調な推移となった。週間ではS&P500の11セクター中で8セクターが上昇し、3セクターが下落した。

S&P500のEPS見通しは安定している。第3四半期決算については多少の下方修正も生じているが、24年通期では安定している状態だ。少なくとも、景気後退のような状況ではなく、23年2Qを業績の底として、順調に業績は伸びていることが確認できるだろう。

ラッセル2000のEPS予測が下のチャートだ。こちらは23年4Qを底として、これから順調な回復が見込まれている。但し、ラッセル2000についてはS&P500に比べると業績の修正が激しい。先行きについてもかなり変動することが予想されるので注意していく必要があるだろう。FRBが利下げサイクル入りすることで、このラッセル2000の注目はますます高まるはずだ。個人的には、米国経済は底堅さを維持する中、米国の利下げサイクルや大統領選後の中間層を意識した政策、ラッセル2000の出遅れ感を鑑みると、これから大きなアップサイドが期待できるのではと考えている。

ラッセル2000は業績回復が遅れていたことから、いまだに2021年の高値には距離がある状況。21年の高値を目指したアップサイドを期待している。

さて、幾つか気になる点も指摘しておこう。1つは米国の予算編成である。10月から新年度が始まるため、米国は9月30日までに年度予算を成立させる必要がある。もちろん近年では民主党と共和党の対立が激しく、9月末までに決まることは稀であり、だいたい「暫定予算」が組まれ、10月以降も両党の議論が継続する。この暫定予算が成立しないと、米国では政府閉鎖に突入することになるわけだ。今年も両党の対立は激しく、いまだに暫定予算を成立させるための継続決議案(CR)でもドタバタが続いている。共和党のジョンソン下院議長が中心となり、両党の妥協案を模索しているものの、タイムリミットは迫っている。今週ジョンソン議長が提出した案は否決されている。政府閉鎖については、これまでも何度も起こっており、その政府閉鎖が長期間に及ばないのであれば市場への影響は大きくない。しかし、今年は大統領選挙であり、既に各州では郵便投票や期日前投票が開始されている。10月から政府閉鎖になれば、相応の混乱が起こるかもしれないし、その責任はどちらかと言えば共和党が負うことになるだろう。11月の下院議員選挙の国民の投票行動に影響が出る可能性もあるだろう。

9月末といえば、米国の学生ローンの延滞や支払遅延の借り手を保護するための一時的な猶予期間が終了する。これまでは学生ローンの延滞や未払いがあってもペナルティや信用機関への報告が免除されていたのだが、この特別措置が終わるのである。10月1以降に支払いが遅延するとどうなるか?ブラックリスト入りし、信用スコアに7年間も悪影響が及ぶ可能性がある。学生ローンの場合は比較的借り手に緩く、90日間の延滞以降が報告対象になるようだ。支払い遅延をしている学生ローンの借り手は1000万人程度はいるとのことであり、なんらかの影響が出てくるかもしれない。クレジットカードの延滞率も上昇している。

最後に米国大統領選の最新状況だ。賭けサイトの状況では、カマラ・ハリス氏が51%、トランプ氏が48%程度だが、流れとしてトランプ氏が挽回してきている様子だ。

激戦州の状況は以下の通りだ。いわゆる接戦だが、ノースカロライナ州では、ハリス氏が追い上げている。

さて、前半はここまでだ。第2号は日本株と為替相場、来週の注目点を取り上げたい。