来週の相場見通し(12/23~12/27)

1.はじめに

今週はFOMC後に「パウエル・ショック」が起こり、米国株が一時急落した。そして、日銀金融政策決定会合では植田総裁の思わぬハト派的な姿勢から為替市場で大きく円安が進行した。この注目された2つの共通することは、金融政策そのものでマーケットが動いたのではなく、共に記者会見での総裁のコメントが問題だった点だ。そういう意味では、市場とのコミュニケーションにおいて課題を残したということでもある。ちなみに、私はこのショックで免疫が低下したのか、コロナに感染してしまった。まだ万全ではなく、今回は簡易版でお届けする。2025年の見通しについては、別途作成する予定であり、年末までには完成させたいと思っている。

2.FOMCのポイント

まず最初に下のチャートを見てほしい。これは米国債のタームプレミアムの推移である。FOMCの2週間前くらいから上昇を開始した。これが赤い網枠の部分である。前回のレポートで指摘したが、このタームプレミアムの上昇とトランプ次期政権の動向は関係ない。この間には、トランプ氏の政策に関する新たなニュースは何もなかった。つまり、このタームプレミアムの上昇は、FOMCの不透明感と、12月20日の政府の暫定予算期限切れを警戒したものだ。ゆえに、FOMCでパウエルFRB議長がうまく市場とコミュニケーションを取ることに成功すれば、タームプレミアムは低下する。米国の予算期限についても、ぎりぎりの所で延長合意となり、政府閉鎖は回避されるだろう。すなわち、タームプレミアムは低下し、米国の長期金利も低下基調となり、足踏み状態の米国株は年末ラリーに向けて、最後の加速を見せるかもしれない。そのように考えてきた。

しかし、実際にはFOMC後にタームプレミアムは一段と上昇してしまった。これが緑の網枠部分だ。タームプレミアムが上昇すると、短期金利よりも長期金利が上昇することになる。従って10年金利と2年金利のスプレッドは下のチャートのように大きく拡大した。

そして、米国の実質金利も220bpを超えて上昇してきた。(下図)こういう展開になると米国株はいったんは調整に入りやすくなる。下のチャートのように2023年9月には250bpを超えた。今年の4月に220bpを超える局面があった。足元では、この水準まで上昇してきたことになる。

下のチャートは、S&P500の推移だが、実質金利がリスキーな水準に到達すると、株価はいったんは調整局面となっていることが分かる。網掛けは23年9月と24年4月、そして今回だ。

それでは、今回のタームプレミアムの上昇を要因とする金利上昇と、株価の下落は継続するのだろうか?結論から言えば、私はそう思わない。それは、FOMC後のタームプレミアムの上昇の背景は持続性が低いこと、そして金利上昇要因を除けば、米国株を取り巻く環境は非常に良いことである。その辺りを解説したい。

今回のFOMC後にダウは1000ドルを超える急落となった。下のチャートは、FOMCの当日における株価の動きである。赤の網枠は日本時間の早朝の4時に金融政策の決定が発表され、声明文、ドットチャートや経済見通しを市場が確認した時点の反応だ。300ドル~400ドルの下落となった。そして、緑の網枠はパウエル議長の記者会見である。会見のスタート直後から下落を始め、結果的に最大で900ドル~1000ドル近く下落している。

何が起こったのか?パウエルショックとは何なのだろうか?

今回のFOMCは、まず「ほぼ市場の予想通り」だった。政策金利は25bpの追加利下げが決定された。声明文もほとんど変更がなく、1つだけ「extent and timing」という新たなワードが追加されただけだ。これは「程度とタイミング」という意味合いだ。この言葉については、後で取り上げる。注目のドットチャートは以下のようになった。25年の利下げ回数は、9月時点の「4回」から「2回」が中央値になった。市場では3回か2回に修正されると予想してきたことから、これも「想定されたタカ派シナリオ」に過ぎない。但し、FRBメンバー19人の中で25年に3回以上の利下げを主張した人は僅かに5人しかいなかったことはややサプライズであり、FRBメンバーはインフレ再燃の警戒感がかなり強いことを感じさせるものだった。

ロンガーランは3%に上昇したが、これもほぼ想定の範囲内の引き上げだった。

但し、ロンガーランについては、下の表のようにこれまでは長い間2.5%が中央値だった。しかし6月に2.75%に上昇し、9月は2.875%、そして今回が3%と会合のたびに中央値が上方修正されてきている。(中央値を黄色で網かけ)この動きは、市場には無視できないものがある。そしてロンガーランを3.5%以上と想定するメンバーの数も会合ごとに増えている。1年前は3人だけだったが、直近では6人と倍増しているのだ。私はロンガーランがどんどん上昇するとは思わないが、利下げの長期的なゴールが引き上がっているという点は重要だ。何故なら、それだけ米国経済の高圧経済化が進展している可能性があるからだ。「先進国=成熟国=低成長国」ではなく、米国だけは例外的に「先進国であり、成熟国でありながら、新たな成長領域を見出し、優秀な人材を引き付け、高い生産性を実現しながら、高成長を実現する国」になっている可能性である。

この議論が何故重要かと言えば、さきほど実質金利と株価の関係を取り上げたが、米国のロンガーランが上昇していることを鑑みれば、実質金利が上昇しても、株価は崩れない可能性が出てくるからだ。恐らく米国株式市場は急激な実質金利の上昇という「変化」は嫌うものの、緩やかな実質金利の上昇という「水準」には耐えられると思われる。

話を戻そう。FOMCの経済成長見通しは、以下のように修正された。実質GDPが大きく崩れる見通しではない。失業率については強気で向こう3年間4.3%で安定するとの見通しだ。一方で25年のインフレ見通しだけが、PCEもコアベースでも大きく引き上げられた。これが25年の利下げ見通しを前回の「4回」から「2回」に修正した要因だろうが、FRBのインフレ目標は2%であるため、来年も2%を達成できる見通しでないのに、何故利下げを継続するのか?という疑問が出てくる。パウエルFRB議長の答えは、「現在のFF金利の水準でも十分に制約的なものであるから」というものだ。すなわち、FRBのマンデートが物価目標だけなら、利下げをする必要はないが、雇用の最大化という目標もあるなかでは、現在の制約的な金利水準を維持すると、経済が壊れて雇用市場が悪化すると言っているということだ。しかし、これにはFRB内でも意見の相違が大きそうだ。実際に今回は投票メンバーの1人が反対を示し、全会一致とはならなかった。少なくともこの経済見通しからはFRBメンバーの中でインフレ再燃の警戒派が勢いを増していると感じさせた。

現在の市場では来年の1月のFOMCでは据え置き、3月の追加利下げが約50%織り込まれており、6月までには1回の利下げが100%見込まれている。そして年末までに1.5回の利下げが織り込まれている。

つまり、FRBと市場との25年の利下げ回数の乖離は1回分未満程度である。下図は25年の市場の利下げ回数見通しと、FRBとの乖離の推移を見たものだ。これはもう誤差であり、市場とFRBの予想はほぼ一致しているということであり、この点に関する不透明感は小さい。

ここまでにおいては、いったい何故FOMCの後に1000ドル超も株価が下落したのかよく分からない。パウエル・ショックとは何かもよく分からない。

今回の株価の下落は、「パウエル議長の信頼への不安」+「流動性不足による債券市場の地合いの悪さ」+「小型株の大きな調整」が原因だ。まず、パウエルFRB議長の記者会見は、ちょっと妙だった。まず会見の頭のほうで「Cut was a close call」だったといきなり言い出した。市場では今回の会合での利下げは100%織り込まれており、これは意外感のあるものだった。まず、これで市場は「え!」となったのだ。その後も質問に対してのやたらに長い回答に加え、ウオールストリートジャーナルのニック記者に「今回声明文に追加されたentent and timingのワードが前回に使われた時は、金利据え置きを判断した局面だったが、そういう意図なのか?」という質問に、ちょっと沈黙をしてしまったりと、何やらパウエル議長が精彩を欠くように見えたのだ。繰り返しになるが、FRB内でインフレ再燃の警戒派の勢いが増し、パウエル議長も難しい立場にあるのではないだろうか?9月には50bp利下げを決定したが、あの50bp利下げは必要だったのか?9月会合では議長意見に従うはずのFRB理事が反対を表明した。これは約20年ぶりのことだ。そして、今回はクリーブランド連銀総裁が「現状維持」を理由に反対を表明した。こういうパウエルFRBへの信認の低下が、タームプレミアム上昇の要因になった可能性がある。

次に債券市場の流動性だが、既にマーケットは休暇モードだ。債券プレイヤーもこの時期に腰を入れて債券を買う必要はない。普通に考えれば来年1月20日の就任演説を待ちたいと考えるものだ。何故ならこれまでの大統領とは異なり、トランプ氏の「DAY1」には、多くの大統領令の発動も含めて、色々なことが表明されることは確実だからだ。従って、債券市場は「買い手不在」の状況で、ちょっとした債券売りだけでも、金利が上昇し、しかもそこで金利が膠着してしまう。債券市場で安値引けが連続する地合いは、こういう時に発生するが、これは株式市場においては気持ちの悪いものだ。

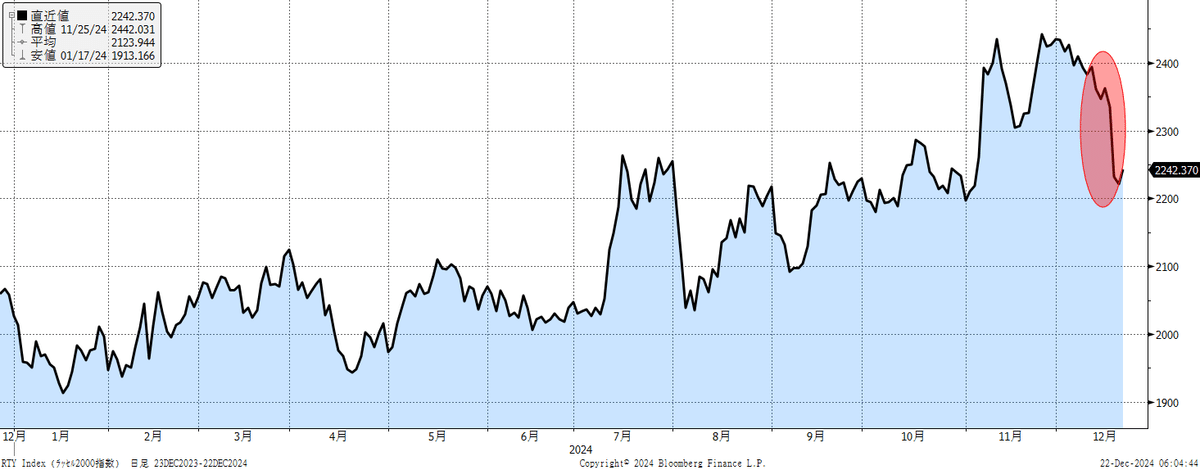

そして、最後に小型株の大幅な下落だ。FOMC後に小型株のラッセル2000は1日で5%超の下落となり、市場に「パニック売り」的なムードをもたらした。5%下落は日経平均なら約2000円の下落であり、ちょっと普通の状況ではない。ラッセル2000は、トランプ氏の勝利後の上昇の大半を失ったことになる。小型株は「FRBの利下げ」、トランプ次期政権の「規制緩和」と「法人税減税」の恩恵を最大限受けるとして大きく上昇してきたが、この内のFRBの利下げが怪しくなってきた。また、トランプ政権の政策発動まで、まだ少し時間があるため、いったん利益確定売りが本格的に入ったようだ。しかし、私は小型株は25年の米国株に主力テーマの1つだと考える。何より業績の回復が期待できるからだ。米国小型株の魅力は、また別途取り上げるつもりだ。

ちなみに米国大統領選前の水準と直近との比較が下の表だ。ラッセルはまだ僅かにプラス、SOX指数はマイナスだ。ナスダック100は堅調で7%のプラスとなっている。

話を整理したい。FOMC後の株価下落は、行き過ぎであると考える。私は米国株の基調は強いと捉えており、これは良い調整になったと思っている。しかし、クリスマス休暇モードで市場参加者が細るなかで、意味もなく実質金利が更に250bpを目指して上昇するような局面に陥れば、更に深い調整は避けられないだろう。その可能性は現段階では20%程度と低く見ている。

メインシナリオは、金利上昇はいったんストップ。米長期金利は4.4%台に戻して膠着。米国株は売られ過ぎた分の巻き戻しが起こり、弱目の年末ラリーで今年を終えると見込む。S&P500は6000ptを超えて終わる。政府閉鎖もギリギリのところで合意に至ったことは明るい材料だ。

参考までに過去の政府閉鎖時のマーケット動向を掲載しておこう。実は市場は政府閉鎖に慣れっこになっており、直近の2018年末から1月にかけての過去最長期間の政府閉鎖時に、S&P500は10%も上昇した。ほとんどリスクとして捉えていないということだ。

政府閉鎖が金利に及ぼす影響も小さい。下の表のように5bp 程度の金利低下が起こっているに過ぎない。

但し、為替相場だけは政府閉鎖の要因ではないにしても、ドタバタと動くケースも多そうだ。

いずれにしても、来年3月14日までの暫定予算が承認されたことで、政府閉鎖は回避された。これは米国債のタームプレミアムの低下要因となるだろう。もっとも今回の可決された予算案には、トランプ氏が要求した「債務上限の撤廃か停止期間の延長」は盛り込まれていないため、1月より債務上限が復活する。債務上限が復活しても、夏頃までは財務省は資金が手当てできると思われ、すぐに米国債の利払いができないとか、政府閉鎖になるとかの話にはならないが、議論の動向によっては「米国債格下げ」議論が台頭してくるリスクはあるだろう。これはタームプレミアムを押し上げる要因となる。

さて、最後に今週の米国株式市場をまとめて終わりにする。

まずはS&P500のセクターのパフォーマンスだ。S&P500全体を上回ったのは情報技術と公益だけだった。

下の表は各セクターの日々の状況だが、FOMC後の12月18日のマーケットが青の網枠だ。そして、素材セクターはなんと14営業日連続安という状況だたが、ようやく今週末は全セクターがプラスという素晴らしい状況で週を終えた。来週からのムードの変化に期待したい。

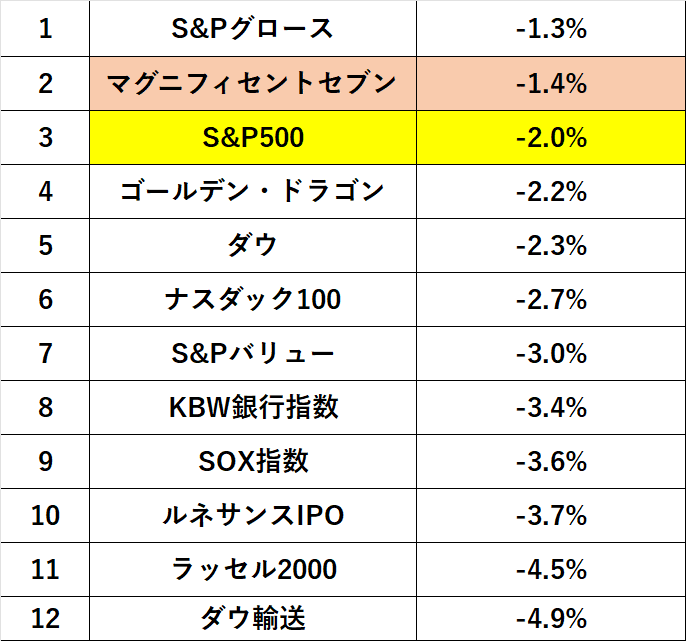

より幅広く見ても、今週は全面安である。但し、大手はFRBの金融政策の影響が小さいことから、マグニフィセント・セブンなどは耐性を示している。

最後にS&P500のベスト銘柄とワースト銘柄だ。

今週は体調不良で、植田総裁の日銀等を取り上げることができなかった。最後に日本株のフローだけ掲載して終わりにする。下は海外投資家の日本株に対する週間の現物と先物を分けたフローだ。

海外投資家の現物と先物を合計した年初からの累積フローが下のチャートだ。ここもと、少し戻ってきているが依然として4兆円を超える売り越しである。

最後に個人と事業法人の自社株買いだ。自社株買いだけが、たんたんと継続している。個人はあまり動意のある動きではなさそうだ。

今週は以上です。インフルエンザもかなり流行しています。皆様もお気をつけください。寝正月にならないように・・・