来週の相場見通し(9/9~9/13)②

1.米国株式市場

今週の米国株は厳しい展開となった。S&P500は4営業日続落で▲4.2%、ナスダック100は▲5.9%、ダウは▲2.9%となった。フィラデルフィア半導体指数は週間で▲12.2%も下落して、相場の足を強烈に引っ張っている。ラッセル2000は▲5.7%だ。S&P500のセクターでは、週間でプラスは4セクターで生活必需品、公益、不動産、一般消費財、マイナスセクターは7セクターで最大の下げは素材の▲4.66%だった。

市場への影響度が大きいエヌビディアが急落している。今週は▲14%弱の下落となり、下のチャートのように8月の安値に迫っている。同社の株価が90ドルへ向かうようであると、この9月の調整局面は少し厳しいものになりそうだ。

ところで最近よく「AIブームは終わった」という声を耳にする。何をもって、どういうエビデンスに基づいてのことだろうか?AIブームを、OpenAIというChatGPTを最初に発表した企業の成長が止まっていることを指すのだろうか?少なくとも先般の米国の企業決算における各企業のCEO達のカンファレンスからは、AIブームをこれから取りに行こうという意気込みが示されていたはずだ。また、百歩譲ってAIはマネタイズが難しく、AIブームは終わりに向かっているとしよう。しかし、AIブームの終わり=半導体の終わりではない。半導体はAIブームになる前から、現代の「産業のコメ」であると言われてきたのだ。足元では半導体関連株が売られているが、それはポジション調整であり、半導体の成長ストーリーが終わったわけではない。ここは間違えてはいけないポイントだろう。

さて、話を戻そう。VIX指数は上昇しているものの、8月前半のようなパニック的な展開ではない。私は、8月にいったん調整相場を経験したばかりであるので、市場はある程度冷静な対応ができると考えている。

今回の米国株の下落は、「9月相場のアノマリー不安」+「FRBへの大幅利下げ催促」+「ポジション調整」+「短期的テクニカル要因」+「大統領選討論会待ち」=「積極的な買い手不在」という構図である。市場関係者の間でも、特にこの株価の弱さはサプライズではなく、「やはり9月は株式市場にはリスキーなんだな」と確認しているような状況だ。私は、8月に調整局面を経験したばかりなので、この短期間の再度の調整にやや驚いているが・・・

いずれにしても、米国景気が本格的に景気後退に向かっている経済指標も確認されないし、クレジット市場も極めて良好であるし、海外の外部要因にも何か新たな懸念が生じているわけでもない。投資家のMMFの待機資金は積み上がっている。徐々に不透明感が払拭されていく中で、米国株も反発するだろう。

2022年とは異なり、「FRBがどこまで利上げをするか分からない不安」ではない。「FRBが積極的な利下げに応じるか、慎重な利下げを選択するか」という不安であり、根本的な深刻度が全く違うのだ。すなわち、S&P500では、5%~15%程度の通常時にいつでも起こる調整の範囲内であり、20%超の下落となり、弱気相場に転換するような類のものではないだろう。

下のチャートは10年金利であるが、これだけ金利が低下している中で、株式市場が大きな調整局面に入るのは、景気後退だけである。現状の米国経済が景気後退からは程遠いという見方をするなら、株式市場の調整は浅いものになるだろう。

下のチャートは、米国の実質金利であるが、ここ数年は株式市場にとって大きな調整局面になるのは、実質金利が200bp~250bpのレンジ内にある局面(赤の網掛け)だ。そして160bp~200bpのゾーン(水色)は株式市場にとって心地よいレンジであり、100bp~160bp(紫色)は株式市場を強烈にサポートするレンジだ。現在は株式市場にとって心地よいレンジの下限まで実質金利は低下しており、もう少しで紫ゾーンのレンジ入りしそうだ。こうしう状況なので、9月相場という特殊な環境で調整局面に入ることはあっても、基本的なファンダメンタルズは株式市場をサポートしており、すぐに買い戻されるだろう。

最後に今週のベストパフォーマンスの株とワースト株を紹介しておく。

おまけで、マグニフィセント・セブンと各セクターの代表的な銘柄の予想PERの推移も紹介しておく。言いたいことは、ほとんどナーバスになるほどの割高なものはないということだ。株式市場には次々に新たな材料が出てくる。年末までに何か予期せぬことも色々と起こるだろう。しかし、今のところはいつも通りのマーケットだ。繰り返すが、私は通常局面の調整であり、すなわち割安になった株は押し目買いで良いと考える。

2.日本株の状況

日本株も激しい値動きが継続している。日経平均株価は7月11日の42,224円の史上最高値から8月5日の31,458円まで短期間に25%弱の調整局面となった。いわゆる弱気相場入りであり、通常であればこうした大きなダメージの修復には数か月間から半年程度は時間を要するものだ、しかし、下のチャートのように、日経平均株価は強烈な戻しとなった。この間に企業業績に変化はなく、単にPERが激しく上下に変動したことになる。

日本株の今後を考える上では、企業業績への懸念としては3つの要因がある。1つは「過度な円高の進行」」だ。2つ目は「米国景気後退リスク」、そして3つ目が「中国景気の更なる悪化」である。

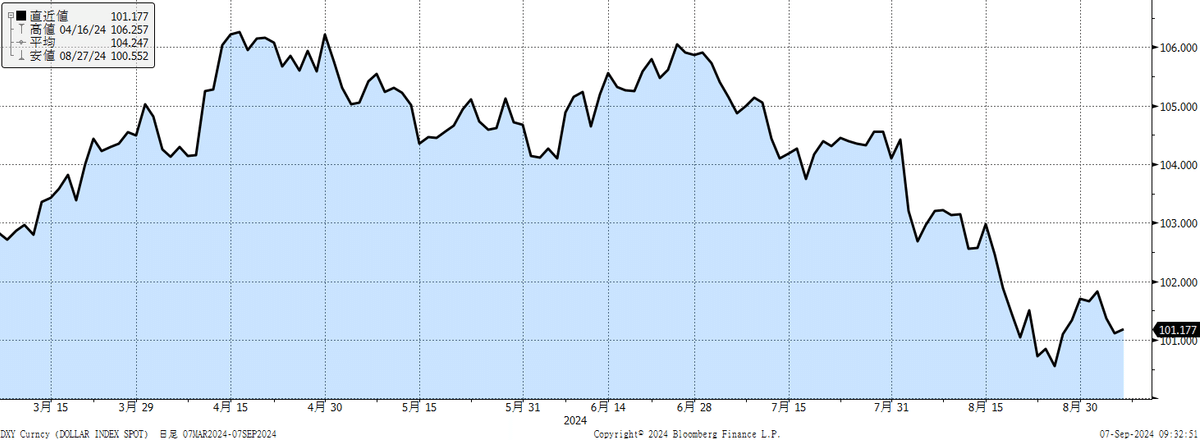

まずドル円相場であるが、下のチャートのように上値は切り下がっており、今年の年初につけた140円89銭を試しそうな展開だ。そこを抜ければ節目の140円、そして23年7月の138円05銭がターゲットになってくる。

為替相場は複雑な要因が絡むため、なんとも言えないが、中長期的には一方的に円高が進むとは思えない。それは全体的なドル安圧力は弱まってきていると思うからだ。市場はFRBが来年の夏までに9回~10回の利下げを実施することを織り込んでいる。一方で例えばECBは来年の夏までに6回程度の利下げの織り込みだ。FRBが利下げサイクルを開始すると、その他の国々も追加利下げがしやすくなる。そういう環境下では、どんどんドル安が進むとは思えない。クロス円が円安になることで、ドル円もサポートされる展開も見込まれるだろう。

下のチャートはIMMの先物ポジションであるが、既に巨大な円売りポジションは解消され、円ロングポジションに転換していることが分かる。

IMMポジションの長期チャート(下図)が示すように、ここもとの円売りポジションの解消からの円ロングポジション転換の規模は、異常なくらいの大きさであり、更に円ロングポジションが積み上がることは難しいだろう。

従って短期的には円高圧力は強いものの、徐々にそのパワーは低下し、日本の企業業績に大幅な下方修正を強いるような円高にはならないというのがメインシナリオだ。但し、BRICS関連の諸国がドルに代替する決済手段や共通通貨等を更に進めるようだと、その実力はともかくとして、広範囲なドル売りのきっかけになるかもしれない。この手のニュースはしっかり見ておきたい。

私は為替による企業業績の影響よりも、米国経済、中国経済の減速による影響のほうが重要と見ている。ちなみに、米国経済には楽観的、中国経済には悲観的である。この辺は、また別途取り上げるつもりだ。

次に日本株の行方を左右するPERについてだ。このところの日本株のPERは乱高下している。PERが大きく下がる要因はあまり見当たらない。一方で、自民党総裁選とその後の衆院解散により、日本株のPERが急上昇する可能性は相応にあると見込んでいる。日本では、自民党総裁選挙の注目がどんどん高まっている。しかし、日本株のPERの乱高下を鑑みると、海外投資家の間では、現状では総裁選挙にほとんど関心を示していないように見える。しかし、12日以降の各候補者の討論会を経ることで、徐々に海外投資家の関心は高まっていくことだろう。ひとたび、「日本の変化」や「日本の刷新」がテーマになると、海外投資家は日本株を急速に買ってくる可能性がある。業績が変化しない中で、株高が進むので、結果としてPERの上昇による株高が演出されることになるのだ。もちろん、これは期待先行の買いであり、新政権が期待外れであれば、失速してしまうが、初動としては今回は「日本株買い」で反応する可能性が高い。

自民党総裁選について、今回は少し目線を変えて、世界の先進国のリーダーの顔ぶれ変化を取り上げる。2024年、2014年、2004年、1994年、1984年と10年毎のG7のリーダーと、その時の年齢を記載した。黄色の網掛けは「保守」であり、水色の網掛けは「リベラル」を示している。現在の2024年はリーダーの平均年齢は60歳であるが、バイデン氏が平均を引き上げており、G7の中には40代のリーダーも2人いる。ちなみに紫字は女性である。また保守は2名で、利リベラルが5名だが、各国のリベラル政治家の政権基盤が危うく、苦しんでいることが共通点だ。直近の傾向では、世界的に極右や右派が台頭している。また、女性政治家の活躍も目立っている。世界的にはリーダーの若返りも目立つ。トランプ氏が副大統領候補に指名したヴァンス氏はまだ30代である。さらにESGや脱炭素を掲げる緑の党的な勢力は、かなり勢いを失っている。これが世界的な潮流であるため、次の日本の総裁の行方にも見えない力が作用するように思われる。

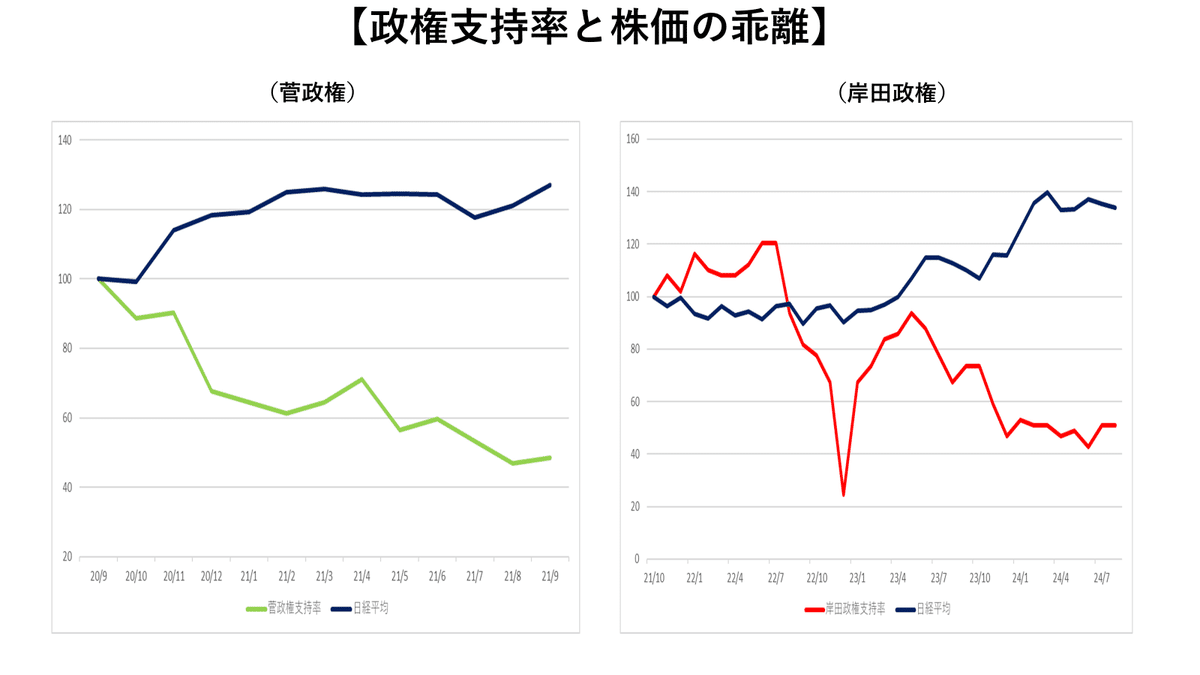

次に政権支持率と株価の関係を確認しておきたい。下のチャートは、菅政権と岸田政権について、支持率と日経平均の推移を就任を100として指数化したものだ。両政権ともに支持率と株価の乖離が目立っている。このことは何を意味するのだろうか?

2つ指摘しておきたい。1つは野党の存在感があまりに弱く、政権支持率がどれだけ低下しても、政権交代のリアリティが低いことだ。株式市場にとっては不確実性、不透明感がもっとも恐ろしい。特に日本では民主党自在の政権交代のトラウマがある。政権の支持率が低下し、政権交代リスクが高まる場合には、株安で反応するはずだ。そうならないのは、あまりに野党が弱く、政権交代のリアリティがないことが理由だろう。

もう1つの可能性は、菅政権、岸田政権ともに実は株式市場の上昇を促すような素晴らしい仕事をしていたが、それが「政治と金」のような経済とは無関係の要因に打ち消され、正しく評価されていない可能性だ。菅政権、岸田政権ともに実は名宰相であり、本来は政権が倒れる必要はなかったのだが、スキャンダル等で政権が崩壊してしまった可能性である。この場合、株式市場の値動きが正当で、政権支持率が低過ぎるということになる。

確かに菅政権は僅か384日の在任期間と短かったが、下に記載したように、色々な仕事を成し遂げている。また、岸田政権は麻生さんが「岸田は安倍晋三にもできなかったことを、いろいろと実現した」と評価するように、かなり色々な成果がある。もちろん、岸田政権には問題も多数あるのだが、株式市場という観点だけから見れば、政権が崩壊するような状況ではない。

ここからが大事なポイントだが、もしも本来は崩壊すべきではない政権が、スキャンダルにより交代せざるを得なくなった場合であるが、次の政権が逆に「人気はあるが、仕事をしない政権」になった場合、これまでと逆のことが起こるリスクがある。すなわち、政権支持率は高いが、株価は軟調になるという展開である。杞憂に終わればいいが・・・

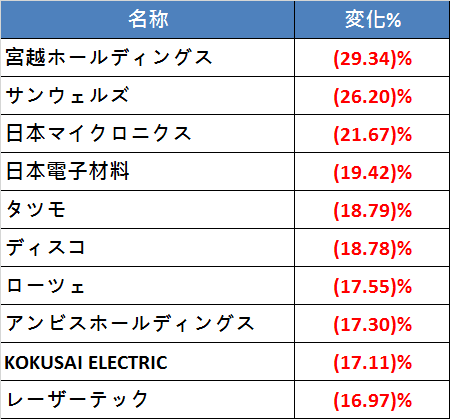

最後に今週のベスト株とワースト株を紹介しておく。

3.来週のポイント

今週の米雇用統計では、今月のFOMCにおける初回利下げ幅への決定的なデータは得られなかった。従って来週のCPIの注目は高くなった。先月のCPIで上昇した家賃関連が下がるのか、スーパーコアが再び低下基調になるのかが注目されるだろう。コアCPIの前月比が+0.3%以上だと、初回の利下げ幅は25bpが優勢となるかもしれない。

10日のカマラ・ハリス氏とトランプ氏の討論会は注目したい。両者から財政拡張政策が相次ぐようだと、米国長期金利が上昇するかもしれない。引き続き、活発な起債も予想されるなか、来週は米国債の入札も予定されている。金利水準がかなり低下しているために、投資家のこのレベルでの需要がどれだけあるかを確認したいところだ。また、週明けの月曜日の東京市場は、8月5日の急落のデジャブー的なイメージを持つプレイヤーも多いだろう。引き続き、緊張感の高いマーケットが継続しそうだ。投資の原理原則に立ち返ることが重要だ。どういう理由とスタイルで投資をしているのか?短期投資なのか、長期投資なのか、リスク量は適正なのか。それさえ明確であれば、この不安定な相場も、問題なく乗り切れることだろう。

それでは良い週末を。