来週の相場見通し(10/14~10/18)①(米国金利上昇要因)

1.はじめに

現在の市場の注目すべき1つのポイントは、米金利の動向だ。利下げ局面がスタートすると、一般的には米金利はどんどん低下するイメージがある。それは、リーマンショックとかコロナショックなど、市場を揺るがして我々のアドレナリンを猛烈に噴き出させたようなインパクトの強い利下げ局面だけが、頭の中の記憶に残っているからだ。「退屈な利下げ局面」は、忘れてしまうのである。今回の利下げ局面は、いわゆる「予防的な利下げ」であり、退屈なものになる予定だ。現段階では、何とかショックは発生していないし、景気後退も起こっていない。そういうことを防ぐための利下げがスタートしたのだ。過去の例では、2019年の利下げや1995年の利下げ局面が、予防的で退屈な利下げであった。そういう退屈な利下げ局面では、利下げ開始後に金利が一時的に上昇することは、珍しくない。例えば、下のチャートは2019年の利下げ局面で、赤い線がFF金利であり、黒い線が2年金利だ。利下げを開始したのは7月だが、利下げ開始から2ヶ月後の9月には金利は上昇している。しかもFRBの利下げは継続中である。こういうことが起こるのだ。

1995年の事例も見ておこう。1995年7月に利下げがスタートしたが、2年金利は利下げまでは金利低下、実際に利下げが行われると、すぐに上昇していることが分かるだろう。この時は連続利下げとはならずに、数か月間は様子見し、再び利下げに動いたが、やはり2年金利は上昇している。

なぜ、こういうことが起こるかと言えば、景気がソフトランディング中の利下げであるからだ。経済はクラッシュしていない。そういう状況では、市場の先行きの利下げ期待が一方向とはならず、経済指標やFRB高官の言葉で、利下げの織り込みが簡単に変化してしまうのだ。だから、先行きの利下げ織り込みの修正が起こり、2年金利が上昇することで、10年金利なども上昇するのだ。

今回も、同じようなことが起こっている。しかし、改めて過去の利下げ局面の2年金利の動向を見ると、一時的に金利は上昇することはあっても、金利上昇が継続するわけではなく、FRBの利下げが継続していく中では、結局は米金利は緩やかに低下している。今回も私は、米金利は再び低下基調になると見込んでいる。そして、2019年や1995年の利下げ局面は、債券市場には退屈であるが、こういう退屈な利下げ局面こそ、米国株式市場にとってはご馳走タイムであり、ゆっくりと着実に上昇していく。

まずは、今週の注目すべき経済指標と米金利の状況から確認していこう。

2.今週の経済指標と米金利動向

(1)インフレ指標

9月のCPI統計は、もともとはそれほど注目されていなかった。何故なら、市場の関心はインフレから米国の労働市場や米国景気動向にシフトしていたからだ。特にFRBが9月に50bpという大きな利下げに踏み切ったことから、市場では「もしかしたら、米国の景気は既に相当に悪いのかもしれない」という不安が燻ぶってきた。しかし、10月1週目の米国雇用統計が極めて強かったことで、市場の雰囲気は一変した。むしろ、「FRBは9月に50bpの利下げが必要だったのか?25bp利下げで十分だったのでは?」というような見方が強まった。そうなると、インフレが再燃するリスクが急に心配になってくる。実際にこのところのインフレデータは、インフレの再燃とまでは言えないものの、インフレの粘着性が目立つ経済指標が継続しており、市場ではどこか気持ち悪さ(インフレの影)を感じていた。

そういうムードの中で、今回のCPIを迎えた。結論から言えば、全体的なインフレ減速のシナリオには変化はないが、やはりインフレ抑制のラストワンマイルはそれなりに大変だということを再認識したと言っていいだろう。総合CPIは前年同月比で+2.4%まで低下してきた。市場予想よりも少し上振れたものの、トレンドとして減速傾向にあることは確かだ。(下図)

コアCPIは前年同月比+3.3%で、やはり市場予想をやや上回った。前月比では+0.3%の上昇だ。

総合CPI、コアCPIともに市場予想より強かったが、市場はそこまで懸念しなかった。それはインフレデータを押し上げた要因が、航空運賃や自動車保険、医療サービスなどであり、市場が注目していた住居費については、前月比+0.2%に留まり、8月の+0.5%から大きく鈍化したからだ。一方でCPIのスーパーコアは下図のように今月も更に上昇した。要するに強弱まちまちの結果だったということだ。

ところで、米国の人々は、インフレをどのように感じているだろうか?9月の雇用統計における名目総賃金の上昇率は+4.85%だった。この名目総賃金の伸びと、各項目のインフレを比較したのが、下の表である。

名目総賃金の伸び率は、総合インフレやコアCPIを大きく上回っており、米国ではインフレは引き続き残っているが、それを上回る十分な給与が支払われている。これが、労働市場の安定とともに、米国の消費を支えている1つの要因だろう。実質賃金が27ヶ月間もマイナスで推移し、ようやくプラス転換したが、再びマイナスに落ち込んだ日本とは状況がまるで異なるのである。個別項目を眺めると、人々は牛肉はやや高いと感じているかもしれないが、豚肉、鶏肉は賃金の上昇率に比べれば大したことはなく、魚は前年比で相当に安くなっている。一方で卵は強烈に値上がりしており、主婦の頭を悩ませていることだろう。住居費は名目総賃金より伸びは低く、自動車保険は非常に高い。ガソリンは前年比で大きく下がっており、米国家計の負担を軽減している。

下のチャートは、悲惨指数の推移だ。悲惨指数とは失業率にインフレ率を加えたもので、この数値が高いと人々は生活が困窮し、不平不満が高まる。とりわけ大統領選に影響する指標として注目されてきたものだ。赤い網掛けは過去の大統領選の直前の悲惨指数のレベルを示している。これによれば、米国民の生活はかなり改善している。過去の大統領選時と比べても十分に低い。普通であれば、選挙戦では現職が有利となるものだ。大統領選については、後ほど取り上げる。

次に生産者物価指数である。前月比では横ばい、前年同月比では+1.8%となり、今年の2月以来の低い伸びとなった。

変動の大きい食品、エネルギーを除いたコアPPIは前月比+0.2%とやや市場の予想を上振れたが、問題はないだろう。中間財のコストは前月比▲0.8%と大きく低下した。生産過程の早い段階の物価の下落は、インフレ鈍化として良いサインだろう。

(2)新規失業保険申請者数

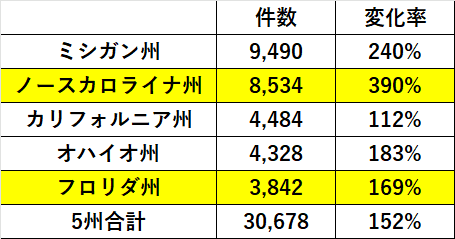

今週の新規失業保険申請者数は、ちょっと市場を驚かせた。下のチャートが示すように25.8万件に急増したからである。

しかし、今回の新規失業保険申請者数の計測期間は、9/29~10/5までであり、巨大なハリケーン「へリーン」の被害直後だ。特殊要因によりデータは歪んでいる。下の表は、前週からの新規失業保険申請件数の増加幅と、変化率を示している。ノースカロライナ州やフロリダ州は、明らかにへリーンの影響であろう。この2州だけで1.2万件も増加している。また、ハリケーン以外にもミシガン州では製造業の一時解雇、ボーイングのストライキ、ステランティスの一時的な工場閉鎖などの影響が混じっていると目されている。新規失業保険申請件数は、前週から5.3万件増加したが、上位の5州だけで約3万件も増加だ。今週の新規失業保険申請者数の悪化だけを捉えて、米国労働市場を懸念するのは早計だろう。但し、全米の縮図でもあり、先行州として注目されるカリフォルニア州なども急増しており、これが一時的なノイズなのか、先行きの全米での動きを先取りしているのかは、これから注意する必要があるだろう。

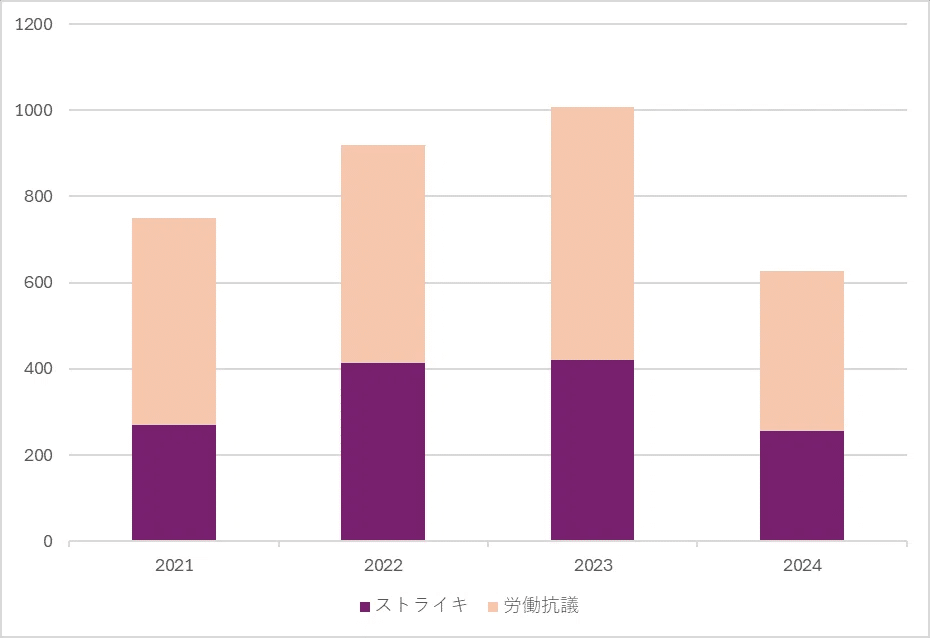

米国の今後の経済指標は特殊要因の影響が強く出るだろう。ハリケーン「へリーン」の後も、大型のハリケーン「ミルトン」の被害が出ている。労働争議も活発に行われており、当面は経済指標データが信頼できないが、こういうデータを「ダーティーデータ」と呼ぶ。来月の雇用統計などは、一時的にとんでもない数値が出るかもしれない。下の図は、米国の労働争議の件数だ。今年は直近までで、昨年よりは少ないものの、それなりに発生している。足元では、ボーイングのストライキが終わらない。困ったものだ。

(3)米国金利の動向

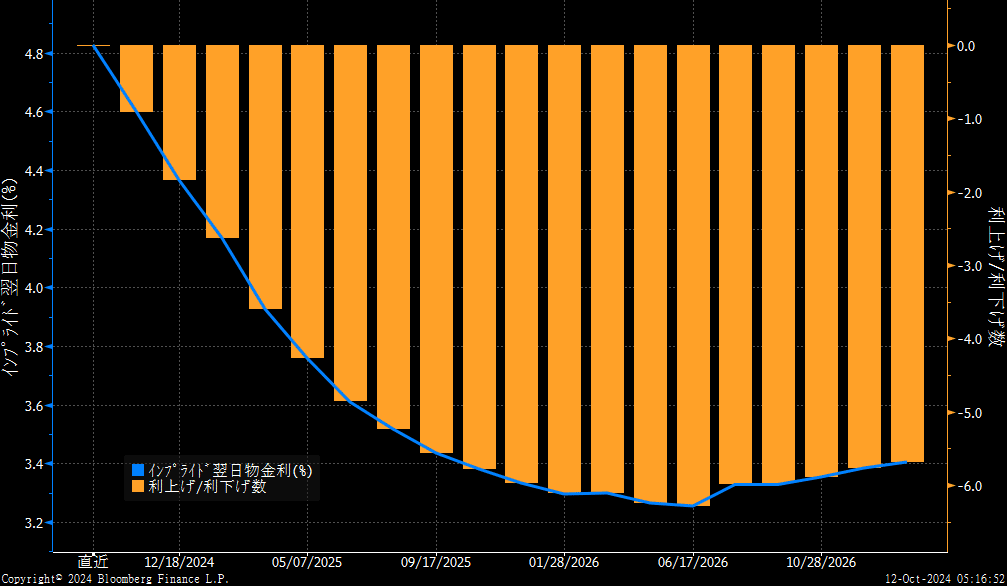

さて、米金利の動向だ。まずは市場の先行きのFF金利の織り込みであるが、年内は11月と12月にそれぞれ25bpの追加利下げが実施され、来年は4回の利下げが行われる展開を織り込んでいる。これは、順当な織り込みであり、当面はこの織り込みが中心となるだろう。

9月のFOMCの後には、市場では年内3回、来年は5回で来年末までに8回程度の利下げを織り込んでいたことから、強い雇用統計などを受けて、来年末までの利下げ織り込みが8回から6回へと2回分の利下げが剥落したことになる。こうした利下げ織り込みの修正を受けて、2年金利は9月中旬の3.5%近辺から一時は4%越まで50bp上昇した。ちょうど2回分の利下げ織り込みの修正を反映した形である。先ほど述べたように、現在の利下げの織り込みは順当なものであり、2年金利はこれ以上は上昇しにくいと思われる。

10年金利はどうか?10年金利も3.6%台から4.1%近辺へと上昇している。通常、利下げ織り込みの修正で2年金利が上昇しても、10年金利の上昇幅は小さく、イールドカーブはスティープニングの修正が行われるのだが、今回は2年金利と同じような幅で上昇している。

より正確に言うと、利下げ織り込みの修正で2年金利が大きく上昇する中で、当初は10年金利の上昇は鈍かった。下のチャートは10年金利と2年金利のスプレッドを示している。10年金利と2年金利のスプレッドは長期間の逆イールドが終わり、一時は20bpを超える順イールドに戻っていたが、2年金利の急上昇を受けて、再びスプレッドは縮小した。しかし、その後にまたスプレッドは拡大していることが見てとれる。

どうして、このような変化が生じたのか?それは大統領選の情勢がカマラ・ハリス氏の優勢から、トランプ氏の優位に急速に変化しているからだ。市場では、トランプ氏が大統領になると、財政赤字が急拡大して、米国債のタームプレミアムが上昇するとのイメージが強い。下のチャートは、米国債のタームプレミアムの推移であるが、足元では急速に上昇している。これが2年金利の上昇が一服しても、10年金利が安定しない要因である。

それでは、米長期金利は更に上昇を継続するのであろうか?私はそうは思わない。下のチャートは債券市場の変動率を示すMOVE指数の推移である。このところ急速に上昇してきたが、水準としては驚くようなものではない。2022年や2023年と決定的に異なるのは、FRBが利下げサイクルを開始している中での金利上昇であることだ。FRBが利上げサイクルの中で、タームプレミアムが上昇すると、英国債ショックのようなパニックが起こる。債券投資家はリスクを取れなくなり、買い手不在で金利はどんどん上昇してしまう。しかし、FRBが利下げをしている中では、金利が上昇すると債券投資家は、しっかりと押し目買いに動いてくる。従って、債券市場の変動率も安定するのだ。

もちろん債券市場の投資家も「落ちているナイフを掴みたくない」心理が働くため、金利の上昇中には様子見となる。そういう状況では米国債の入札は重要だ。今週は3年債、10年債、30年債の入札が行われた。結果から言えば、3年債、10年債の入札は冴えず、30年債の入札は非常に好調だった。

30年債入札は非常に好調だった。(下図)

米金利上昇局面、特にタームプレミアムの上昇が要因の時には、超長期債の需要が大事になる。30年金利は200日移動平均線を超えて、まだ不安定であるが、投資家の需要を鑑みれば4.5%近辺を大きく超えていかないと思われる。もちろん大統領選でトランプ氏が勝利して、議会の上下両院も共和党が制する「トリプルレッド」の可能性が増しているため、要注意ではあるのだが、私はそれほど心配していない。

ここまでを整理しよう。米金利上昇には、「先行きの利下げ織り込み修正」と「トランプ氏の優勢を受けたタームプレミアム上昇」の2つの要因が重なっている。既に利下げ織り込みの修正は完了した。従って2年金利は安定するだろう。問題はタームプレミアムである。ここを織り込むために、市場ではもう少し時間を要するのかもしれない。しかし、FRBが利下げ局面におけるタームプレミアムの上昇は、債券投資家にとっては押し目買いのチャンスであり、一方的な金利上昇にはならないと見込んでいる。

3.米国大統領選関連

米国大統領選の情勢が急速に変化している。下のチャートは、賭けサイトにおける全米での勝利予想であり、緑部分がカマラ・ハリス氏が優位、赤い部分がトランプ氏が優位を示している。9月後半から10月にかけて、トランプ氏が逆転して、その差を拡大しているのだ。

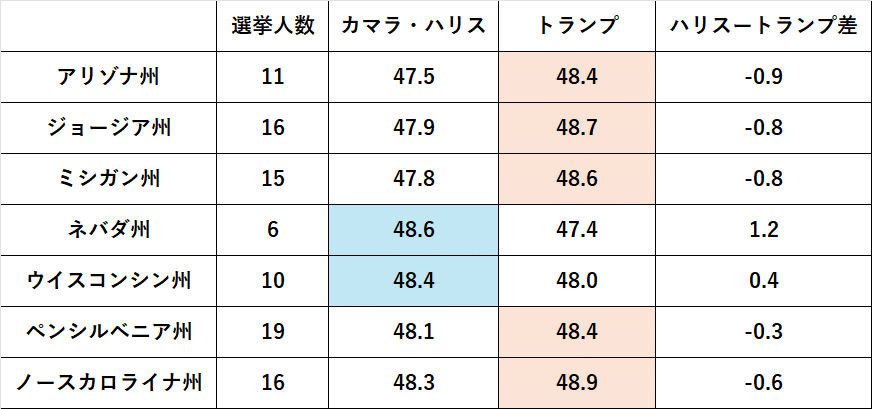

次にリアル・クリア・ポリティクスの激戦7州の状況を見てみよう。なんと、ミシガン州でトランプ氏が逆転し、ペンシルベニア州でもトランプ氏が優勢になっている。ミシガン州の選挙人は15人だ。ここをトランプ氏が勝利すると、仮に最重要のペンシルベニア州を落としても、トランプ氏の獲得選挙人は270人を上回る可能性があると予想されている。もちろん、接戦が継続しており、その差は1%以内の州が多いのだが、1ヵ月前から比べると、トランプ氏が急速に勢いを増している。より正確にはトランプ氏がどうのこうのよりも、カマラ・ハリス氏の勢いが落ちているということだろう。

激戦州の有権者のポイントは、「経済」、「インフレ」、「移民問題」、「中絶問題」などがメイントピックになり、ここに「大統領としての質」や「大統領としての強さ」が加わってくる。大統領としての質と言う点では、トランプ氏の評価は低い。しかし、一方で「大統領としての強さ」では、トランプ氏はカマラ・ハリス氏を圧倒する。直近の米国を襲ったハリケーンの対応、中東でのバイデン政権の影響力の低下などが、有権者の中での「大統領としての強さ」の優先順位が上がり、トランプ氏に有利な状況になっているのだろう。また、トランプ氏は7月に銃撃されたペンシルベニア州のバトラーに舞い戻り、再び演説をするなど「強さ」を上手にアピールしている。もちろんハリス陣営もここから危機感を持って巻き戻しに入る。既にオバマ元大統領やクリントン元大統領などが応援の遊説を行っているほか、潤沢な資金があるハリス陣営は重点的なテレビコマーシャル、NBAの黒人選手、著名アーティストへの協力の依頼により、追い込み作戦を行っている。しかし、こうなってくるとカマラ・ハリス氏は副大統領候補として、ペンシルベニア州の人気の知事であるシャピロ氏を選択しなかったことを後悔しているかもしれない。引き続き、大統領選関連は注目していく。

前半は以上だ。明日は株式市場や日本の衆院選、来週のポイントを取り上げる予定だ。良い週末を!