来週の相場見通し(5/17-5/21)

マーケットでは、インフレへの警戒が高まっている。4月のCPIはコアで+3.0%と25年ぶりの伸びとなり、市場予想を大きく上回った。但し、中古車が前年比で+21%など一過性の要因が目立つが、それでも市場はFRBがインフレ判断の修正に迫られる展開を想定し、株式市場は総崩れになった。しかし、この展開は全くおかしなことだ。少し考えてみよう。先進国は、どこもインフレ率が上昇しないことに悩んできた。世界の中央銀行は金融緩和策を忍耐強く行いながら、目標のインフレ率を達成しようと努めてきた。つまり、我々は安定したインフレ社会を実現したいと考えてきたはずだ。それが、少しインフレ率が上昇しただけで、マーケットは動揺している。1970年代のような狂乱物価の時代が幕明けしたわけではない。コアCPIが+3.0%になっただけだ。しかも、これは昨年のコロナ真っ只中との比較であり、相当に嵩上げされた数字(ベース効果)であり、FRB当局者も一過性の現象と総括している。こんなことで動揺するとは、全く可笑しな話だが、マーケットではよくこういうことは起こる。しかも、本当にインフレ懸念で株価が急落しているのかというと、それも疑ってかかる必要がある。私自身は、今の株式相場について「経済活動正常化に伴うグロース株からバリューへの健全なシフトが持続的に発生していた状況で、つまりグロース株にとってモメンタムが弱い時に、いつの間にかインフレ懸念がくっつき、相場全体に波及した」と考えているほか、「リスクオフではなく、リスクオンの調整に過ぎない」「むしろ米国株の健全化が進行している」とポジティブに捉えている。

まずは米国のインフレの状況を確認しておこう。5年期待インフレ率は5/12に2.74%と2005年以来(2.87%)の高水準まで上昇した。10年期待インフレ率も2.56%とこれまでのピーク水準に達している。どちらも年初は2%近辺であったから、5年は70bp、10年は50bp上昇したことになる。しかし、名目金利は5年が0.8%、10年が1.6%台前半で推移しており、期待インフレ率の上昇が名目金利を押し上げていない。この結果として実質金利は再びマイナス幅を拡大しており、実は株式市場にとってはサポートな環境が強まっている。期待インフレ率がこのままなら、例えば米10年金利が2%まで上昇したとしても、実質金利はマイナス60bp前後であり、これは既に今年の前半に経験済みのレベルである。マーケットが動揺するレベルではない。マーケットがやや警戒するとしたら、実質金利がプラス圏になる場合だ。こうなるとほぼゼロ近辺と思われる自然利子率と実質金利がほぼ同レベルとなり、金融緩和的な環境に疑問符がつき、株式市場は崩れる可能性がある。しかし、そこまでには、まだまだ遠いのが現状だ。

しかしながら、米国ではハイグロ株を中心に売りが強く、ナスダックは5月に入ってから8%も下落している。このハイテク株の下落に連動して、ダウも下落し、米国株の写し鏡的な日本株も大きく下落する展開となっている。但し、ハイグロ株の調整はインフレ懸念から生じているというよりは、ワクチンの普及と経済正常化進展と共に昨年末から起こっており、ここ最近の話ではない。グレート・ローテーション的な動きであり、株式市場の中でお金がぐるぐる廻っているだけだ。但し、市場とは面白いもので、いつの間にかハイテク株の下落に不安を覚え、それが株式市場全体に波及しているのだ。

特に日経平均株価は週初の29,700円近辺から、一時27,200円割れ(先物)と急落し、年初来騰落率は+0.6%まで低下した(5/13)。ダウは年初来騰落率+11%、S&P500は+10%弱、ナスダックは+2.6%という状況だ。正直、何故これだけ日経平均株価が弱いのかは疑問だが、恐らくはテクニカルのプレイヤーが多いのだろう。25日移動平均、75日移動平均が下向き、100日移動平均を下抜けた。これまでサポートされてきた28,300円~500円近辺も抜けた。売られる理由はともかく、そういうポイントが下抜けて、売りが売りを呼ぶ展開だ。200日移動平均は26,300円近辺にあり、そこまで下落するという弱気な見方も出ている。

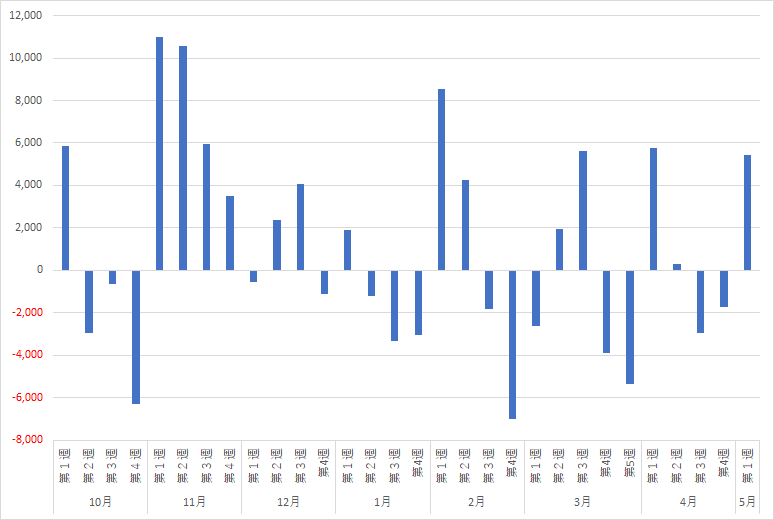

ちなみに例年では4月は海外投資家の日本株投資が加速する時期であるものの、4月は1,316億円の買い越しと低調だった(下図)。(昨年11月+3.1兆円、12月+0.47兆円、今年1月▲0.57兆円、2月+0.39兆円、3月▲0.43兆円)5月の第1週は+5,422億円の買い越し(現物と先物合計)と好調だが、足元の状況では大きく売り越されているだろう。

この日本株への資金流入の停滞について、日本におけるワクチン接種の遅れを指摘する声も強い。もちろん、そういう側面もあるだろう。しかし、だとするなら、「最悪期は既に過ぎたこ」とになる。菅総理は1日当たり100万件のワクチン接種を宣言した。アンケート調査では、1500の自治体が7月末までに高齢者へのワクチン接種を完了可能と回答している。日本人の生真面目さと決められたことを実行する能力の高さからすれば、物事が動き出せば、恐らくはワクチン接種は順調に進んでいくだろう。いずれにしても、最悪期は過ぎたと言える。(民間にやらせれば余裕だが、地方政府ではやや不安だだが・・・)

さて、次に足元の状況は「リスクオフでは無く、リスクオンの調整」という点について説明したい。これは重要なポイントである。何故ならリスクオフなら、ポジションやリスク量を落とさねばならない。しかし、リスクオンの調整なら、むしろポジション量を増やす、リスクを取らねばならないからだ。現象は似ているが、どう解釈するかで投資行動が真逆になる。結論から言えば、リスクオフの典型的な兆候は全く確認できない。全般的なリスクオフ(撤退すべきとき)時には、それがどんな要因であれ米国債やドイツ国債などの流動性の高い債券は買われる。(2011年の米国債格下げを理由としたリスクオフ時でさえも、渦中の米国債は買われて金利が低下した。)しかし、足元ではこうした安全な債券は買われていない。次にリスクオフ時には、必ず最も脆弱な市場が動揺する。具体的にはハイイールド市場のスプレッドが急拡大するが、その兆候もない。下図は米10年金利とハイイールド債の利回りのスプレッドであるが、足元は非常にタイトな水準にある。

またリスクオフ時の典型的な兆候として、資源価格の急落(特に銅)や、クロス円での円高進行(特にAUD円)が起こるが、今回はそうした動きもない。新興国のスプレッドもリスクオフ時の重要なサインとなるが、これも安定している。(下図)

つまり、株式市場だけが調整しているのだ。こういう動きは、リスクオフでは無く、リスクオンの調整と考えていいだろう。

最後に「米国株の健全化の進行」についてである。米国株式市場では昨年EVブームで爆上げしたIPO銘柄の下落が目立っている。スタートアップ企業が赤字企業であることは普通のことだ。彼らは利益をあげることより、設備投資や研究開発に資金を投入するからだ。しかし、例えば昨年IPOで上場したEVメーカーの中には、赤字どころか売上もゼロという企業がある。つまり1台の自動車も生産できていないのだ。それでも株価は高値をつけていた。明らかに期待先行の危ない動きである。こうしたEV企業の株価が急落している。5/13時点での年初来騰落率は、カヌー▲48%、フィスカー▲32%、ローズタウンモーターズ▲65%などだ。これは健全な動きではないだろうか?ちなみにルネサスIPOETFは昨年ブームとなり、急上昇したが足元ではやはり大きく下落している。

さて、FRBはインフレ率の上昇は一過性との見方を強調しているが、市場では見方は分かれる。インフレ上昇派は、原材料価格等が著しく上昇していることや、半導体供給不足が長期化する見込みであることに加え、米国労働市場でも需給ミスマッチから賃金が上昇する可能性を指摘している。ただ、それでも狂乱物価の時代が到来する可能性はほとんどなく、株式市場の成長率を脅かすものではないだろう。これまでも市場がFRBに催促するような相場展開は何度もあった。しかし、近年のFRBは何より市場とのコミュニケーションを重視している。テーパリングや利上げ、インフレに対する考え方について、唐突に方針を変更することは考えられない。インフレが台頭する可能性はあるが、それは「インフレ懸念」などではなく、「インフレいらっしゃい」と捉えるべきであり、過度の悲観は不要と考える。

むしろ、アフター・コロナ社会ではインフレの上昇は企業業績に大きなプラスとなる可能性が高い。企業の売上は、「数量×価格」なので、数量が落ちないでインフレにより価格が上昇すると、企業の売上高は増加する。そして、これまでと異なるのは売上高が利益に直結しやすい環境になっていることだ。それは、コロナによる社会変化で企業のコストが大幅に削減され、いわゆる生産性が高まっているからだ。最近の決算でも、「減収増益」の企業も見受けられたが、企業の利益体質はコロナで強靭になっている。インフレは徐々に人件費高騰になり、企業の収益を再び圧迫するが、そこにはタイムラグがある。まずはインフレは企業の業績にプラス効果なのだ。米国企業の業績は増益率が50%を超えている。決算前の見通しから25%も上振れている。8割弱の企業が売上高が予想を上回り、利益にいたっては9割弱が予想を上回っている。インフレが実現するなら、この流れを一段と強めるだろう。

来週は徐々に市場が落ち着く展開を想定し、レンジとしては27,500円~28,800円を予想したい。但し、リスク要因がいくつかある。1つは米国ハイテク株がまだ完全に底を打ったとは言えないこと。2つ目は中東における地政学リスクだ。イスラエルはかなり深刻な状況になっている。3つ目は、国内でオリンピック関連でサプライズが出てくる可能性があることだ。どれも一時的な要因とは思うが、市場のリスク要因として注意したい。