就業不能保険とは? 病気やケガで働けなくなった時の保障について解説

1.就業不能保険はどんな保険?

就業不能保険は、病気やケガで長期にわたり療養が必要となり、働けなくなってしまうことに備える保険です。

働けなくなる状態とは、ライフネット生命の就業不能保険「働く人への保険3」の場合、つぎのいずれかの状態を指します。

就業不能保険は、仕事ができないからといって、すぐに給付金を受け取れる保険ではないことに注意が必要です。

入院している

病気またはケガ(精神疾患によるものを除く)の治療を目的として、日本国内の病院または診療所に入院している状態。

在宅療養している

医師の指示にもとづき、日本国内の自宅等で在宅療養をしている状態。

<在宅療養とは>

⑴病気またはケガ(精神疾患によるものを除く)により、公的医療保険制度における医科診療報酬点数表の在宅患者診療・指導料(往診料および救急搬送診療料を除きます)に列挙されている診療料や管理指導料等が算定され、医師の指示にもとづき、日本国内の自宅等で、治療に専念すること

⑵約款所定の3大生活習慣病、肝硬変または慢性腎不全により、医師の指示にもとづき、日本国内の自宅等で、治療に専念すること

障害等級1級または2級に認定された状態

国民年金法施行令に定める障害等級1級または2級に認定された状態※。

※国民年金の保険料未納等の特別な事情により障害等級に認定されない場合で、障害等級1級または2級と同程度の状態であり、かつ、会社が認めた期間は、障害等級1級または2級に認定された状態とみなします。

約款所定の特定障害状態に該当した状態

2.就業不能状態になって困るのはどんなこと?

医療保険だけでは、生活費はカバーできません。

医療保険は病気やケガによる入院費や治療費をカバーすることが目的です。

もし病気やケガで長期間働けなくなり、収入が途絶えてしまった場合、医療保険だけでは生活費を十分に賄うことはできないでしょう。

会社員が加入している公的な医療保険制度から支給される傷病手当金も、最長で1年6ヶ月までですので、それ以上療養生活が長引いた場合は収入が途絶える可能性があります。

また、傷病手当金を受け取ることができない国民健康保険に加入している自営業の方の場合は、なおさらダメージが大きいのです。

長時間働けなくなったときの収入減少のイメージ

住宅ローンや教育費などの支出はなくならない

たとえ安定した収入がなくなったとしても、一度組んだ住宅ローンや子どもの学費は支払いを待ってくれません。

貯金を取り崩して支払いを続ける場合、いつ底をつくかとても不安になることでしょう。

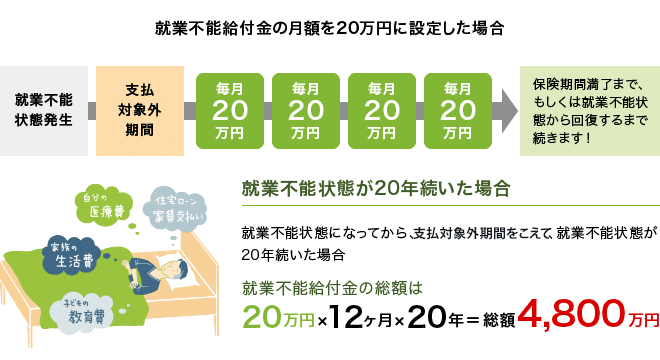

3.就業不能状態になった時どんな備えがあれば安心?

収入が途絶えてしまった時に、いくら備えておくと安心なのでしょうか。

備えたい目的から就業不能保障の金額を考えましょう。

住宅ローンの支払いにかかるお金に備える

病気やケガにより長期間働けなくなると、収入がなくなるだけではなく、日々の生活費のことや学費のことも考えなければなりません。

しかし、それらすべての費用を保険でカバーすると、保険料が高くなってしまいます。

働けなくなった場合のことを考えすぎて、元気な今の暮らしが潤わなくなっては本末転倒です。

まずは日々の生活を守るために、住宅ローンなど最低限の住居費に備える金額から確保するのもよいでしょう。

月収の手取り相当額を就業不能給付金月額として用意する

病気やケガで働けなくなっても、今と変わらない生活をしたいという場合には、保険料とのバランスを見ながら、現在の手取り相当額を基に就業不能給付金の月額を設定しましょう。

傷病手当金を受け取ることができる会社員や公務員の場合は、傷病手当金の支給が終了してから就業不能給付金を満額受け取るタイプを選ぶと、保険料を抑えられます。

ライフネット生命の就業不能保険「働く人への保険3」は、給付金の受け取り方として標準タイプかハーフタイプを選べます。

たとえばハーフタイプを選択すると、傷病手当金が受け取れる540日(1年6ヶ月相当)は、就業不能給付金月額が半額となるため、保険料を抑えることができます。

「働く人への保険3」の就業不能給付金の受け取りイメージ

※就業不能給付金は、支払対象外期間(就業不能状態になった日から60日もしくは180日)の間はお支払いの対象外です。

4.就業不能保障が必要な人・不要な人

就業不能保険は、すべての人に必要なわけではありません。

必要な人と不要な人はどんな人でしょうか。

就業不能保障が必要な人

・病気やケガで働けなくなったときに、生活費を賄える貯金がない人

・住宅ローンに就業不能への備えがない人

・公的医療保険制度の保障が少ない自営業の人

就業不能保障が不要な人

・貯蓄などで病気やケガで働けなくなったときの費用の準備ができている人

・働けなくなったときに生活水準を下げてもいいと考えられる人

・退職しているなど仕事での定期的な収入が特にない人

・住宅ローンの団体信用生命保険に就業不能保障が付いている人

最後に

医学の進歩により、万が一の場合に備える死亡保障と同様に、生きていくための保障が大切な時代になってきています。

今回は皆様がよりわかりやすく説明をするためにライフネット生命の「働く人への保険3」を例にあげましたが、私は生命保険会社のも者でも関係者でもありませんので、セールスをすることは一切ありませんので。

ライフネット生命の「働く人への保険3」は、ムダも見あたらず合理的な保障をしてくれるために、就業不能給付金の支払対象外期間や受け取り方について、公的な保障を考慮したタイプを選ぶことができると思います。

ニーズに合わせて、安心の保障を準備しましょう。

※ここでの説明は、あくまでも概要だけなんで、必ず保険の「ご契約のしおり」と「約款」をご確認されあなたにあった保険を選んでください。