テンバガーを狙って「みらいワークス(6563)」を考察してみた

こんにちは!井の中のカブレオンです。

今日は久しぶりに個別銘柄の考察として、みらいワークス(6563)の考察をしてみようと思います。

ちなみに、本日2020/8/29(土)時点でのみらいワークスの株価は2875円(時価総額35.7億円)です。まずは1年間で2倍くらいにはなってほしいですね。

最初にざっくりまとめを書いておきます。

時間のない人はここだけ読んでください。

・人材派遣銘柄はコロナ影響から株価が戻りきっていない

・正社員採用の人材募集系は業績が悪いが人材派遣業は好調なことから、正社員から派遣へのシフトの流れがありそう

・特に「IT×ハイスペック人材」の人材派遣にチャンスあり

・フリーランス コンサルの人材派遣に特化した唯一の上場企業「みらいワークス」よさそう

・似たような上場企業「ビザスク」と、売上高、営業利益、当期純利益、時価総額で比べても、みらいワークスに投資妙味ありそう

・営業利益が下がっているが従業員を積極採用して販管費が上がっているためであり問題ない

・3Q時点で会社予想の当期純利益30百万円を上回る40百万円を計上、決算発表で予想上回りそう

・PER118倍だけど、実際のPERは66倍くらい、来期予想で売上高伸ばして、販管費抑えられればPER30台くらいになりそう

・テンバガーチェックリストは5つのうち3.5項目クリアしており、大化けの可能性ありそう

・直近の出来高が1日1万株未満でまだ注目されていなそう

・来期予想発表時に売上高成長率が高ければ大きく株価があがる可能性あり

コロナ影響からの戻りを期待して人材派遣業界に注目

まず、最初になぜこの銘柄に注目したかについて話します。

3月からコロナ影響でのきなみ株価が下落しました。

かなり困惑された方も多いのでないでしょうか?

私もかなりビビりました。

しかし、コロナ影響の少しづつ落着きをみせ、日経平均も23,000円を回復し、IT関連、Saas関連企業を中心活況を極めてきました。

ウォーレンバフェットが売却したことで話題になった航空業界でさえ、直近では買いが入り若干ではありますが、株価は回復傾向にあるかと思います。

そこで、株価の戻りが遅れてこれから本格的に回復してくる業界は何かと考えたところ「人材派遣業界」はどうかと思いつきました。

景気が悪くなったときにすぐに契約を切りやすいし、代表的な景気敏感株って感じがしますよね。

代表的な人材派遣企業の株価と業績を調べてみた

そこで、まず代表的な人材派遣企業の大手3社の株価を確認してみました。

チャートはMONEX証券のチャートを利用させてもらってます。

リクルートは人材派遣以外の広告とか教育事業もやってたりしますが、3社とも似たようなチャートの形をしてます。

コロナ前から比べて半値戻しぐらいでしょうか?

次に決算状況を見てみました。

まずはリクルートの1Q(4月〜6月)の有価証券報告書から見てみましょう。

人材派遣セグメントの業績は下記の通りです。

あれっ!?

合計でこそマイナスになっているけど、「国内派遣」に関しては5.9%プラスになっている!!とちょっと驚きました。

さすがにこのコロナの状況でプラスってことはないだろうと思ってたので。

では、海外のマイナスがあるとはいえ、なぜ株価は戻っていないのでしょうか?

広告事業の減収というのもありますが、その答えはこの業績資料のすぐ上にありました。

こちらは人材セグメントの業績報告です。

前期比31.7%と大きなマイナスになってますね。

人材セグメントとは何かというと、リクナビのような新卒の募集だったり、リクナビネクストのような転職者の斡旋サービスのことです。

つまり人材派遣業はほぼ変わらず横ばいで、人材募集事業が大きくマイナスになっているということですね。

次に、パーソルホールディングスの1Q(4月〜6月)の決算説明資料をみてみましょう。

Staffingというのがいわゆる人材派遣事業になります。

こちらも、同年1Q比較で122,189→130,678(+7%)と増収となってます。

一方で、Careerという人材募集事業についてリクルートと同様に、23,549→16,827(-29%)と減収となってます。

これはどうゆうことでしょうか?

「2020年4月1日から同一労働同一賃金の法制化により請求単価が向上した」という要因もありますが、コロナ影響を受けた企業の多くは長期的な展望が見えないため、正社員を減らして人材派遣で乗り切ろうとしているということなのではないかと思います。

つまり、人材派遣業はコロナ影響でダメージを受けているというのは、思い込みでそこまで大きな影響は受けないのではないかと考えました。

もちろん、飲食業界や建設業界等のダメージが深刻な業界の派遣会社についてはダメージが大きいところもありますが、派遣する業界とどんな人材を派遣しているかによっては、これから大きく業績を伸ばす可能性があると思います。

具体的には「IT業界」×「ハイスペック人材」です。

IT業界はコロナの中でも業績を伸ばしているところが多いですし、在宅ワーク、リモートワークに向いている業界であり、今後の人材需要も大きくなることが予想されます。

人材としては、単純労働を行うような人材ではなく、社員の代替となるようなハイスペックな人材を派遣人材として多く求めるようになると思います。

そこで「ITやハイスペック人材の派遣」をキーワードに銘柄を探索していたところ見つかったのが、みらいワークス(6563)です。

どんな会社なのか?

一言でいうと「フリーランスコンサルタントのビジネスマッチングサービス」を行っている会社です。

下記は四季報からの抜粋です。

フリーランスのコンサルタント等のビジネスマッチングサービス 「フ

リーコンサルタント. jp」 が主力。 2012年に設立。 顧客企業と業務委託や人材派遣の契約を締結し、 登録するプロフェッショナル人材へ再委託、 あるいは当社で有期雇用して人材を派遣する。 依頼される業務内容は基幹

システム開発や戦略策定、 IT、 業務改善コンサルティングなど。 登録人

材は1万4000人超。 19年6月に転職支援サービス開始。 同年10月に副

業を希望する首都圏会社員と地方企業をマッチングする合弁会社を設立。

まさに、「IT業界」×「ハイスペック人材」の派遣人材事業になります。

上場日は2017年12月19日ということで、まだ上場して2年ちょっとの会社なんですね。

競合は大丈夫なの?

まずは、こちらも四季報のライバル比較から見てみましょう。

時価総額の近い人材派遣業がでてきました。

他社と比べて見ると、売上高成長率と営業利益がともにプラスなのはみらいワークスだけですね。

しかし、ここにでてくる他の会社は、アルバイトやフリーター、大学中退者というどちらかというと低スペック(言葉が悪いかもしれないですね、すいません)な人材派遣、紹介業者であり必ずしも競合とは言えないと思います。

そもそもコンサルの人材派遣というのはわりと新しい分野であり、アクセンチュア出身の岡本社長が自身の体験からフリーランスのコンサルタントとクライアントをマッチングさせるためにみらいワークスを創業したのが始まりのようです。

私が調べた限り、フリーコンサルタントの競合サービスと運営会社は下記の4つかと思います。

High Performer Consultant(運営会社:INTLOOP株式会社)

案件サーチ(運営会社:株式会社ヒューマン・コネクト)

BTCエージェント for コンサルタント(運営会社:株式会社ビッグツリーテクノロジー&コンサルティング)

Project BASE(運営会社:株式会社Konnect)

上記4会社とも現在は非上場会社であり、上場会社としてはみらいワークスのみかと思います。※違ったり、他に競合になりそうな会社があったら教えてください。

ちなみ一つ会社を見てみました。

INTLOOP株式会社の売上高が会社のホームページにのってました。

毎年140%程度の売上高成長があり、やはり業界としては右肩上がりの業界なのだと感じました。

ビザスク(4490)は競合となりうるか?

少し似たような感じの会社にビザスクというのがあります。

どんな会社なのでしょうか?

1時間単位でのスポットコンサルがメインのようなので、会社にフルコミットするみらいワークスとは今のところ直接の競合とはならなそうです。

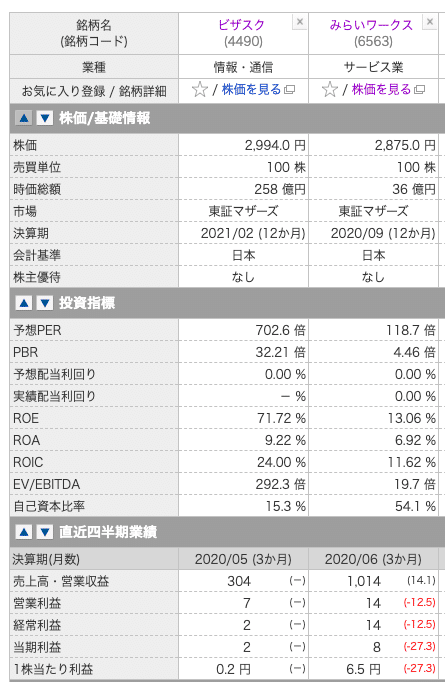

いちおう、主要な数値を比較してみましょう。

直近Qの売上高でみらいワークスが3倍、営業利益で2倍、当期純利益で4倍なのに、時価総額がビザスクの方が7倍も高い!

一瞬逆なんじゃないかと思いました。

売上高成長率の高さで買われているのかと思いますが、現時点の数字だったら、確実にみらいワークスの方を買いたいなって思いますね。

ビザスクもよさそうな企業なのであとで調べてみたいと思います。。。

ということで、特に強そうな競合もいなそうなので、ついにみらいワークス自体の業績分析にうつっていこうと思います。

ちょっとここまでが長いですかね。。笑

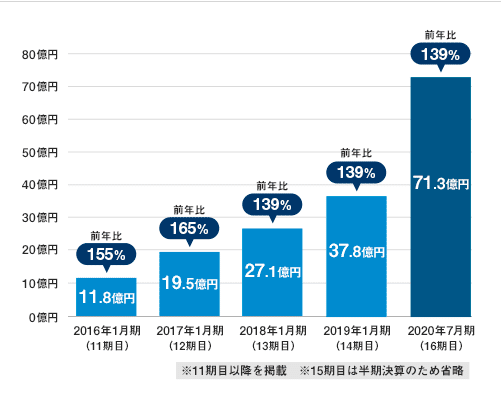

みらいワークスの通期業績推移を見てみる

業績の分析はいつもMONEX証券の銘柄スカウターを利用させてもらってます。マジ感謝です。

売上高は毎年順調に伸ばしてますね。

テンバガーの条件のひとつとしてよく言われる3年売上高成長率200%は下回りますが、176%とまあまあイイところいってると思います。

直近の売上高成長率がやや鈍化しているのが気になりますが。

しかし、なんと言っても一番気になるのは、営業利益が下がっているところですよね。この理由によっては買えない銘柄かもしれません。

営業利益が下がっている理由は何か?

これは決算説明資料を見るとわかりやすいですね。

営業利益というのは、売上高から売上原価と販売管理費をひいたものです。

この資料をみると、売上総利益率はほぼ20%で常に一定です。

売上総利益率というのは売上高と売上総利益(売上高 ー 売上原価)の比率です。

この会社の売上原価というのは紹介するコンサルタントに払う給料ですので、だいたいクライアントに支払う料金の20%を抜いてコンサルタントに支払っているということですね。

つまり売上総利益は売上高に比例して順調に伸びていて、説明資料にある通り、販売管理費の増加が営業利益を下げているということがわかります。

増加した販売管理費の理由は?

これはずばり「人件費」です。

決算資料には「人件費、インフラ整備」と書いてありましたが、直近の決算書の減価償却費用が700万円程度だったので、ほぼ人件費の増加と見ていいと思います。

人件費の多くは従業員の増加によるものだと思います。

2019年時点での従業員は49人でした。

しかし、直近の求人情報(リクナビネクスト)を見ると57人と増えてます。

6末時点でこの人数なので現在はもう少し増えているかもしれません。

従業員を積極的に増やして今後の売上拡大を狙ってるんですね。

特に大阪に拠点を新たに作ったので、そこに人を重点的に配置しようとしているのかもしれません。

まとめると、営業利益の減少は売上拡大のための従業員増加によるものであり、ポジティブな内容で問題ないと思います。

逆にこれだけ積極的に採用するということは売上の伸びにも自身があるかと思われます。

PER118倍で買えるのか?

ここまでの話を聞くとなんか良い銘柄な感じがします。

ただし、この銘柄のPERは2020年8月29日時点で118倍となってます。

さすがにこれを聞くと尻込みしますよね。

しかし、このPERは少し正しくない可能性が高いです。

というのもこのPERは会社の予想の当期純利益から算出しているのですが、会社予想の当期純利益は3000万円なのですが、3Q時点で既に当期純利益は4000万円を達成してます。

なので、3Qまでの当期純利益でみてもPERは89倍程度になります。

なぜ上方修正しないかと言うと、コロナの影響があって先行不透明だからということのようです。

これは2Q時点の決算説明書にものってました。

実際のPERはどのくらいか?

しかし、コロナから回復しかけてきている現在の状況を考えると4Qの利益が0円以下ということは考えづらいです。

そこで、決算時のPERを予測してみました。

会社予想というところが現在のPERです。

yahooファイナンスの118倍とは1ずれてますが、端数計算の差だと思います。

そして、そこから右の2つが私の予想値です。①悪くても3Qまでの平均、②よければ2Qぐらいの決算を4Qに見込んで予想してみました。

①だと69.7倍、②だと66倍程度になると思います。

あわせて来期のPERも予想してみましたが、これは従業員の採用活動をどの程度まで続けるか等によるので、かなりあてにならない数字です。

売上高成長率が今年なみで、販管費の伸びを抑えて今期の予想値くらいに抑えられた場合のPERになります。

実際どうなるかわかりませんが、現在成長拡大のために投資している販管費を抑制すればいつでもPER30台の利益は叩け出せそうです。

従業員を増やしているので売上高成長率はもっと高くなって欲しいですけどね。

テンバガーチェックリスト

ちまたで言われているテンバガーの条件等から、テンバガーチェックリストなるものを作りました。

最後にこのチェックリストに沿って見ていきます。

1.時価総額が300億円以下 → ○

2020年8月29日現在でみらいワークスの時価総額は35.7億円とかなり小さく、時価総額の小ささとしては問題ありません。

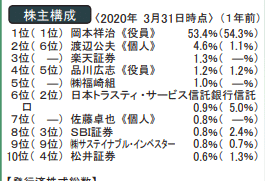

2.創業者が筆頭株主 → ○

こちらも創業者の岡本社長が筆頭株主であり、53.4%と過半数を保持してますね。イイ感じです。

3.上場してから5年未満 → ○

上場日は2017年12月19日ですので2年半とこちらも問題なさそうです。

4.売上高成長率過去3年200% → △

3年売上高成長率200%は下回りますが、176%とまあまあの数字です。

ちなみに、上記計算は2017年の2,273百万円と2020年予想の4000万円で計算して176%としてますが、私の売上予測(楽観値)だと2020年予想は4200百万円で185%まであがります。

それでも200%には届きませんけどね。。。。

5.売上高営業利益率が10%以上 → ×

売上高営業利益率は会社予想で0.75%とかなり10%には程遠い数字です。

ただし、上で考察したように現在は従業員を増加させ、売上拡大を狙おうとしてフェーズなのでここは問題ないかと思ってます。

まとめると売上高営業利益率以外の条件は概ねみたしており、テンバガーの可能性もあるかと思います。

最後に株価チャートを見てみる

IPOから下がりつづけて1/10程度まで下がってますね。

しかし、ここ数ヶ月は底堅く推移しており、見直しが始まりそうな気配ですね。直近出来高も日に1万株未満と少なく、まだあまり注目度も高くない銘柄かと思います。

個人的には大化けする銘柄を仕込む際には、あまり注目されていない(出来高が少ない)銘柄っていうのも大きな条件だと思ってますので、今はけっこうチャンスなのではと考えてます。

まとめると

下記のような感じです。

上がる可能性を秘めていると思いますが、4Qの決算発表と来期予測の売上高がどこまで伸びているか次第ですかね。

・人材派遣銘柄はコロナ影響から株価が戻りきっていない

・正社員採用の人材募集系は業績が悪いが人材派遣業は好調なことから、正社員から派遣へのシフトの流れがありそう

・特に「IT×ハイスペック人材」の人材派遣にチャンスあり

・フリーランス コンサルの人材派遣に特化した唯一の上場企業「みらいワークス」よさそう

・似たような上場企業「ビザスク」と、売上高、営業利益、当期純利益、時価総額で比べても、みらいワークスに投資妙味ありそう

・営業利益が下がっているが従業員を積極採用して販管費が上がっているためであり問題ない

・3Q時点で会社予想の当期純利益30百万円を上回る40百万円を計上、決算発表で予想上回りそう

・PER118倍だけど、実際のPERは66倍くらい、来期予想で売上高伸ばして、販管費抑えられればPER30台くらいになりそう

・テンバガーチェックリストは5つのうち3.5項目クリアしており、大化けの可能性ありそう

・直近の出来高が1日1万株未満でまだ注目されていなそう

・来期予想発表時に売上高成長率が高ければ大きく株価があがる可能性あり

最後まで読んで頂きありがとうございました。

また、よろしくお願いします。

いいなと思ったら応援しよう!