『異次元緩和に効果はあったか』日銀による金融政策の多角的レビュー

やはり(?)評判の悪い多角的レビュー

日本銀行は、2024年12月の金融政策決定会合で、「金融政策の多角的レビュー」を公表した。

1990年代後半以降の金融政策運営について理解を深め、将来の政策運営にとって有益な知見を得るため、多角的にレビューを行うという趣旨のレポートだ。

やはりと言うべきか、筆者の印象としては、市場関係者の反応は良くない。金融政策の効果、日銀の実績を過大に評価しており、客観性に欠けているという声が多いようだ。

実際のところどうなのだろうか。

本レビューは「多角的」と題するだけあって論点が多く、本文は214ページにわたる上、参照されているレポート等をすべてカバーすると紙幅は膨大だ。ここでは、主に、「経済・物価への影響」に論点を絞って言及したい。

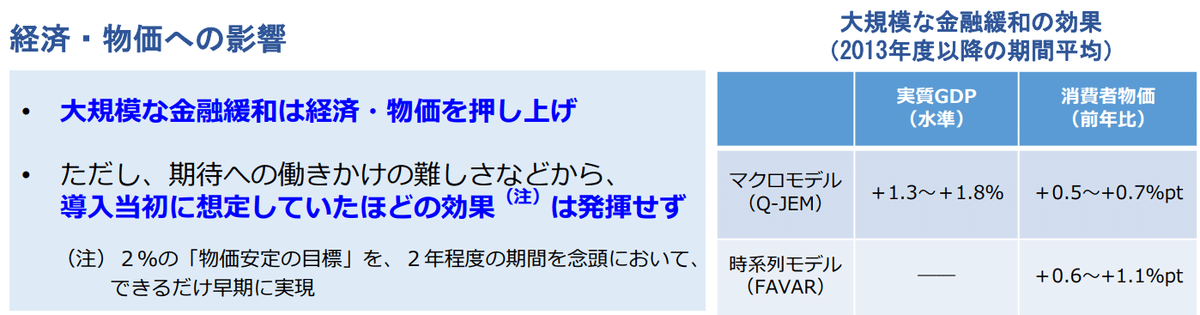

『大規模な金融緩和は経済・物価を押し上げ』

本レビューの要旨は「主なポイント」にまとめられており、経済・物価への影響は以下のように整理されている。

特に批判が多いのは「大規模な金融緩和は経済・物価を押し上げ」という評価についてだろう。

この結論は以下2つのレポートに依拠している。

このうち、後者のFAVARを用いた分析については、こちらのエントリーで言及しており、大きな疑問があるというのが筆者の見解だ。

ただし、このFAVARでは、実質GDPへの効果を直接検証していない。「主なポイント」でもCPIへの効果のみが記載されている(本文の補論にはより細かい記述がある)。

一方、前者のQ-JEMを用いた分析では『2013年の「量的・質的金融緩和」以降2023年4~6月までの期間において、政策効果により実質GDPの水準は平均的に+1.3~+1.8%程度』押し上げられたという推計結果を示している。

これをどう考えるべきだろうか。GDPに対する個人消費の寄与度、あるいは労働分配率を大まかに5割程度と考え、大雑把なイメージに落とし込むならば、個人の消費、所得の押し上げ幅は0.6~0.9%程度になる。やや乱暴ではあるものの、生活実感に近づけて言えば、「年収500万円の人の年収を、異次元緩和は10年かけて5万円ほど増やしたかもしれない」といったところだ。

この効果を大きいと見るか小さいと見るかは個人差があるだろう。あくまで筆者の直観的な印象だが、ことさら喧伝するほど大きくはない。もしかするとこのくらいの効果はあったかもしれないという程度の数字だ。

反実仮想分析は信用できるか

とはいえ、このQ-JEMで行ったカウンターファクチュアル・シミュレーシ ョン(反実仮想)についても割り引いて評価すべき点はかなりある。

この分析では、

名目金利

中長期インフレ予想

貸出態度判断DI

為替レート/株価

について、「もし異次元緩和が無かったら」を推計し、実際のデータと比較することで、異次元緩和の効果を検証するというものだ。率直に言って非常に難しい。強引な仮定を置いて推計に推計を重ねざるを得ない。

例えば、貸出態度判断DIが業況判断DIのトレンドから乖離したとしても、それが異次元緩和の効果によるものだとは限らない。中長期インフレ予想についても、トレンドインフレ率、素材価格ギャップから乖離したからといって、これを金融政策の効果とみなしてよいのかどうかは不明である。為替レートや株価に対する金融政策ショックを推計するための「イベントスタディ・アプローチ」については、本文でも「政策効果以外の変動も含まれてしまう、あるいは政策効果を十分に捉えきれない可能性もある」と指摘されている。

FAVARよりはQ-JEMの方がまともだろうというのが筆者の見解だが、それでも推計精度には大きな限界がある。

日銀はどこまで踏み込めたのか

もとより、現時点で日銀の公式見解として「異次元緩和には効果が無かった」という分析結果を公表するのは政治的に不可能だ。この前提にたてば、今回のレビューの落としどころは相応にフェア寄りだと筆者は解釈している。

非伝統的金融政策の効果、特に日本における金融政策の効果をどう評価するかについては様々な手法があり得る筈だ。日銀公式のレビューではこれが限界だとすれば、別の推計手法、データセットを用いた分析が、より広く、活発に行われることが望ましく、植田総裁も個人としてはそう考えているのかもしれない。日銀総裁の立場上、思っていても言えないことはおそらくあるだろう。

本来の目標であったはずの物価

ここまで実質GDPへの効果について言及してきたが、そもそもの異次元緩和の目標は物価であり、現在も日銀の政策目標は物価だ。物価についての効果はどうだろうか。

Q-JEMで推計された物価の前年比押し上げ効果は+0.5~0.7%である。仮にこの数字を受け入れるならば、2016~2022年頃まで、CPIは小幅なマイナス圏で推移した可能性が高いことになる。ここは「異次元緩和がデフレではない状況をつくった」と強調したいところだろう。

ただし、2023年以降の状況まで考えれば果たしてどうだろうか。コロナ禍後、インフレ率は一時4%程度に達したが、+0.5~0.7%の押し上げ効果がもしなかったとすれば、3%台前半にとどまった可能性がある。インフレ率は2024年まで2%を超えたままであり、低下トレンド入りしているようには見えない。異次元緩和を継続したことによる押し上げ効果は余計だったとは言えないだろうか。

先述の通り、推計手法の信頼性の問題から、異次元緩和が本当にインフレ率を押し上げたのかどうかは議論の余地が大きい。その上で、仮にこの推計を信頼するとすれば、異次元緩和を解除すべきタイミングはいつだったのか、今後の金融政策運営はどうあるべきなのか、再考の余地があるように思われる。

余談

ここまで触れてこなかったが、主なポイントでの表記がそろっていない点はやはり気になる。即ち、CPIについては「前年比の押し上げ率」を表記しているのに対し、実質GDPについては「約10年間累積での水準押し上げ率」を記載している。元となったレポートには以下のように明記されている。

併記するならこちらが適切な筈だ。見た目の数字を大きくし、政策効果を過大に印象付ける意図ではないかと批判されても仕方がない。

こうした小賢しい見せ方を一か所でもやってしまうと全体の印象が疑わしくなる。あくまで印象であり、「きちんと中を見てもらえば正確に書いてありますから」というのが日銀文学かもしれないが、個人的には推奨しない。