FXでドルコスト平均法は超有効!メリット・デメリットや始め方を徹底解説

長期的に資産を増やしていきたい時、確実性の高い方法が「ドルコスト平均法」です。

特に値動きの激しい金融取引を行う場合、一時的な価格の上下に左右されない安定感をもたらしてくれます。

定期的に同じ金額の取引を繰り返すというシンプルな手法なので、初心者でも取り入れやすいでしょう。

この記事ではドルコスト平均法が長期的な資産形成に役立つ理由や、実際に積み立てた場合の例、メリットやデメリットなどを詳しく紹介するので参考にしてください。

また取引の始め方や成功するためのポイント、ドルコスト平均法に向いている人の特徴などもお伝えします。

【筆者オススメのFX会社 2選】

少ない資金から資産を増やすなら「BigBoss」と「XM」がオススメ!

・口座開設の所要時間は約1分!

・口座開設と同時にだから短期15,000円分のボーナスが自動付与!

・1円も入金せずに利益が出金できる画期的なFX会社です!

・最大レバレッジ1,000倍以上で資産10倍を狙える!

おすすめFX会社①:BigBoss(ビッグボス)

レバレッジ:最大2,222倍

ボーナス:最大200万円

≫BigBossの公式サイトへ

BigBossは期間限定で口座開設ボーナスキャンペーンを開催しています!

詳細は以下の記事で詳しく解説しています。

おすすめFX会社②:XM(エックスエム)

言わずと知れた「日本で最も利用者の多い海外FX会社」です!

レバレッジ:最大1,000倍

ボーナス:最大136万円

≫XMの公式サイトへ

ドルコスト平均法とは

ドルコスト平均法とは、積立投資の一種で、常に同じ金額で対象の銘柄を買い増しする手法です。

長期に渡って続けることで、最終的な購入単価が期間中の平均に近づき、一時的な価格の上下による影響がさらに少なくなるのです。

リスクを大きく分散することで資産が良好に形成され、利益を大きくするのに役立ちます。

ポイントは「一定の金額」で買うこと

ドルコスト平均法では、一定の数量ではなく、一定の金額分を購入するのがポイントです。

例えば、株式であれば100株ではなく、10万円分に当たる株数を購入します。

同じくドルであれば、1,000ドルではなく、その時点のレートにおける10万円分のドルを購入するということです。

それにより、価格が高い時ほど購入する数量は小さくなり、価格が安い時ほど購入する数量は大きくなります。

投資で避けるべきは、価格が高い時に一気に購入をしてしまうことです。

そこから価格が下がってしまうと、含み損を抱えることになってしまいます。

積立投資では、そうしたリスクを下げるために分散購入を行うわけですが、金額に縛りを付けることでさらにリスクを下げられるのです。

また、逆に投資で求めるべきは、価格が安い時にできるだけ多くの数量を購入することでしょう。

その点ドルコスト平均法の場合、価格が安くなるほど、購入する数量を増やせます。

これもまた、毎回同じ金額で購入するというルールがあるからです。

安い時に多く買い、高い時には少なく買う。

それにより、価格が下がった時のリスクはメリットとなり、価格が上がった時のリスクを抑止できます。

多くの金融商品に適用できる

ドルコスト平均法を使える金融商品は、多岐に渡ります。

為替FXや仮想通貨、貴金属や株式、投資信託など価格が上下する市場を持つものなら何でも大丈夫です。

対象がどんな分野でも、同じように適用できるのが強みと言えるでしょう。

手法自体もシンプルです。

強いて言えば、積立投資になるので、積立する期間についてはある程度決めておいた方が良いでしょう。

ただ満期が決まっている投資商品ではないので、ある程度の調整は後からでも可能です。

さらに買ったり買わなかったりする時期が混在しても、正常な積立投資になりません。

「毎月、1日に買う」「毎週、月曜日に買う」など、一定のリズムで購入し続けることが必要です。

ドルコスト平均法の仕組みと積み立て例

では実際にドルコスト平均法を使った積み立て方法の事例を見てみましょう。

例えば1年間を通して毎月ドルコスト平均法を実践する場合、毎月1万円の資金を使って、12回に分けてドルなど対象の銘柄を買い続けることになります。

使う金額は同じですが、レートは日々変わるので、買える数量はその度に変動することに注意してください。

実際の取引シミュレーション

定量購入法との違い

一括投資との違い

実際の取引シミュレーション

下記では、いくつかのパターンに分けて、どのような損益が出るかを試算します。

まず最初に、「毎月、1万円分のドルを買う」場合を考えてみましょう。

ドルの価格は、1年を通して下記のように変動したとします。

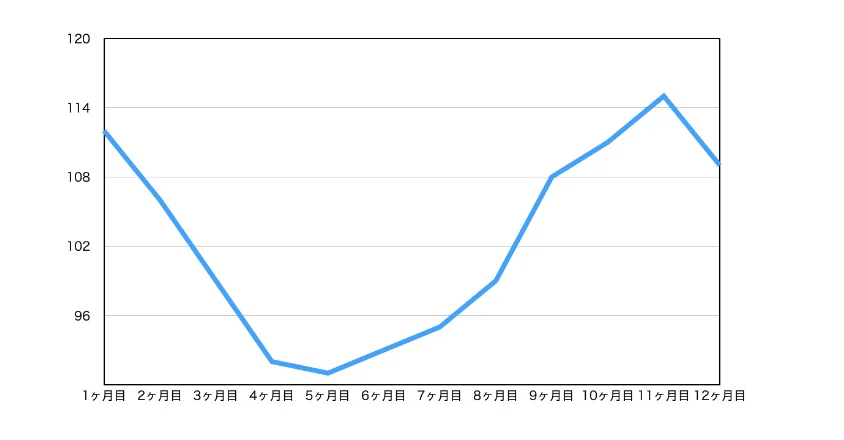

■基本的なパターン

1ヶ月目はドルが112円なので、購入できるのは89.3ドルです。

2ヶ月目は106円になったので、買えるドルは94.3ドルに増加します。

同じように、3ヶ月目以降に買えるドル数は下記のように変動し、最終的に年間を通して購入できたドルは1178.4ドルとなりました。

月ごとの価格、投資金額、購入数

1ヶ月目

価格: 112円

投資金額: 1万円

購入数: 89.3ドル

2ヶ月目

価格: 106円

投資金額: 1万円

購入数: 94.3ドル

3ヶ月目

価格: 99円

投資金額: 1万円

購入数: 101.0ドル

4ヶ月目

価格: 92円

投資金額: 1万円

購入数: 108.7ドル

5ヶ月目

価格: 91円

投資金額: 1万円

購入数: 109.9ドル

6ヶ月目

価格: 93円

投資金額: 1万円

購入数: 107.5ドル

7ヶ月目

価格: 95円

投資金額: 1万円

購入数: 105.3ドル

8ヶ月目

価格: 99円

投資金額: 1万円

購入数: 101.0ドル

9ヶ月目

価格: 108円

投資金額: 1万円

購入数: 92.6ドル

10ヶ月目

価格: 111円

投資金額: 1万円

購入数: 90.1ドル

11ヶ月目

価格: 115円

投資金額: 1万円

購入数: 87.0ドル

12ヶ月目

価格: 109円

投資金額: 1万円

購入数: 91.7ドル

合計

投資金額: 12万円

購入数: 1178.4ドル

平均単価

価格: 102.5円

購入単価: 101.8円

そして終了時点でのドルの価格は109円なので、そこでドルと売ると1178.4ドル×109円=128,446円となります。

つまり元手の12万円に対して、8,446円のプラスになったということです。

また投じた総資金を取得できたドルで割ると、年間の平均取得価格は、12万円÷1178.4ドル=101.8円となります。

それに対し、この1年間のドルの単純平均価格は、102.5円です。

つまりドルコスト平均法を使うことで、年間のドルの平均価格より低い価格でドルを買えたことが分かります。

いかがでしょうか?

これがドルコスト平均法の威力です。

■終了時期を変えた場合

次に、積立の終了月を変えた場合の試算をしてみましょう。

ここでは開始は同じ月とし、9ヶ月目で買い仕舞うことにします。

月ごとの価格、投資金額、購入数

1ヶ月目

価格: 112円

投資金額: 1万円

購入数: 89.3ドル

2ヶ月目

価格: 106円

投資金額: 1万円

購入数: 94.3ドル

3ヶ月目

価格: 99円

投資金額: 1万円

購入数: 101.0ドル

4ヶ月目

価格: 92円

投資金額: 1万円

購入数: 108.7ドル

5ヶ月目

価格: 91円

投資金額: 1万円

購入数: 109.9ドル

6ヶ月目

価格: 93円

投資金額: 1万円

購入数: 107.5ドル

7ヶ月目

価格: 95円

投資金額: 1万円

購入数: 105.3ドル

8ヶ月目

価格: 99円

投資金額: 1万円

購入数: 101.0ドル

9ヶ月目

価格: 108円

投資金額: 1万円

購入数: 92.6ドル

合計

投資金額: 9万円

購入数: 909.6ドル

平均単価

価格: 99.4円

購入単価: 98.9円

結果は上記のようになり、投資した9万円に対して取得できたドルは909.6ドル。

終了時点でのドル価格を適用させると98,238円となり、8,238円のプラスとなります。

また、平均取得価格は98.9円で、同時期の平均価格である99.4円よりも安価です。

■開始時期を変えた場合

次に、同じ価格の推移で、買い始めた時期を変えた場合の試算です。

ここでは4ヶ月目から買い始め、終了は同じ月とします。

月ごとの価格、投資金額、購入数

1ヶ月目

価格: 92円

投資金額: 1万円

購入数: 108.7ドル

2ヶ月目

価格: 91円

投資金額: 1万円

購入数: 109.9ドル

3ヶ月目

価格: 93円

投資金額: 1万円

購入数: 107.5ドル

4ヶ月目

価格: 95円

投資金額: 1万円

購入数: 105.3ドル

5ヶ月目

価格: 99円

投資金額: 1万円

購入数: 101.0ドル

6ヶ月目

価格: 108円

投資金額: 1万円

購入数: 92.6ドル

7ヶ月目

価格: 111円

投資金額: 1万円

購入数: 90.1ドル

8ヶ月目

価格: 115円

投資金額: 1万円

購入数: 87.0ドル

9ヶ月目

価格: 109円

投資金額: 1万円

購入数: 91.7ドル

合計

投資金額: 9万円

購入数: 893.8ドル

平均単価

価格: 101.4円

購入単価: 100.7円

結果は上記のようになり、投資した9万円に対して取得できたドルは893.8ドル。

終了時点でのドル価格を適用させると97,420円となり、7,420円のプラスとなります。

平均取得価格は100.7円で、同時期の平均価格である101.4円より安価です。

■値動きの傾向が異なる場合

先ほどまで使っていた例は、途中から価格が上がる傾向の値動きでした。

では、逆の場合はどうでしょうか?

ここでは途中から価格が下がっていく値動きで、ドルコスト平均法がどのような効果を上げるかを検証しましょう。

ドルの価格が下記のように変動し、毎月の購入額はそのまま1万円とします。

月ごとの価格、投資金額、購入数

1ヶ月目

価格: 91円

投資金額: 1万円

購入数: 109.9ドル

2ヶ月目

価格: 94円

投資金額: 1万円

購入数: 106.4ドル

3ヶ月目

価格: 95円

投資金額: 1万円

購入数: 105.3ドル

4ヶ月目

価格: 98円

投資金額: 1万円

購入数: 102.0ドル

5ヶ月目

価格: 100円

投資金額: 1万円

購入数: 100.0ドル

6ヶ月目

価格: 104円

投資金額: 1万円

購入数: 96.2ドル

7ヶ月目

価格: 103円

投資金額: 1万円

購入数: 97.1ドル

8ヶ月目

価格: 106円

投資金額: 1万円

購入数: 94.3ドル

9ヶ月目

価格: 105円

投資金額: 1万円

購入数: 95.2ドル

10ヶ月目

価格: 103円

投資金額: 1万円

購入数: 97.1ドル

11ヶ月目

価格: 102円

投資金額: 1万円

購入数: 98.0ドル

12ヶ月目

価格: 103円

投資金額: 1万円

購入数: 97.1ドル

合計

投資金額: 12万円

購入数: 1198.6ドル

平均単価

価格: 100.3円

購入単価: 99.7円

各月ごとに買えるドルは上記のように変動し、最終的に年間を通して購入できたドルは1198.6ドルです。

終了時点でのドルの価格は103円なので、そこでドルと売ると1198.6ドル×103円=123,456円。

元手の12万円に対して、3,456円のプラスです。

また、平均取得価格は、12万円÷1198.6ドル=99.7円となります。

1年間のドルの平均価格は、100.3円なので、それより低い価格でドルを買えました。

このように、いつ買い始めても、いつ買い終えても、良好なパフォーマンスが期待できます。

また期間中の値動きの傾向が変わっても、しぶとく利益を残す可能性が高いでしょう。

これらはいずれも、平均取得価格を押し下げる効果によるものです。

実際には、最終的に決済する時の価格が重要となります。

そこでの価格が平均取得価格を超えていないとマイナスになってしまうからです。

定量購入法との違い

ドルコスト平均法は、毎回同じ金額を投じる方法ですが、一般的なのは定量購入法の方でしょう。

定量購入法では、毎回同じ数量を購入します。

例えば、毎月100ドルを買い続けるという方法です。

他にも、ゴールドを毎月10グラムずつ買う、企業の株を毎月10株ずつ買うなどが該当します。

体感的にも分かりやすいため、一般的に積立というと、こちらの方が馴染みが深いのではないでしょうか。

ただし対象の価格はその度に変わりますから、必要となる資金も毎回変わります。

ドルコスト平均法では毎回の資金が固定されているので、最終的にいくらの資金が必要なのかも明白です。

しかし、最終的にどれだけ対象の銘柄が買えるかは、終わってみないと分かりません。

一方、定量購入法では毎回の数量が固定されるので、対象の銘柄を最終的にどれだけ買えるかは分かります。

しかし最終的にどれだけの資金が必要になるかは、終わってみないと分かりません。

どちらも価格変動の影響を減らせますが、効果の出方には違いがあります。

実際にどの程度の差があるかを見てみましょう。

最初の値動き例を、ここでも使用することとします。

ドルコスト平均法での年間の取得ドル数は1178.4ドルであり、毎回で割ると平均98.2ドルとなります。

そこで定量購入法でも、毎回の購入数を98.2ドルにして試算をしてみましょう。

月ごとの価格、購入数、投資金額

1ヶ月目

価格: 100円

購入数: 98.2ドル

投資金額: 10,998.4円

2ヶ月目

価格: 105円

購入数: 98.2ドル

投資金額: 10,409.2円

3ヶ月目

価格: 99円

購入数: 98.2ドル

投資金額: 9,721.8円

4ヶ月目

価格: 92円

購入数: 98.2ドル

投資金額: 9,034.4円

5ヶ月目

価格: 91円

購入数: 98.2ドル

投資金額: 8,936.2円

6ヶ月目

価格: 93円

購入数: 98.2ドル

投資金額: 9,132.6円

7ヶ月目

価格: 95円

購入数: 98.2ドル

投資金額: 9,329.0円

8ヶ月目

価格: 99円

購入数: 98.2ドル

投資金額: 9,721.8円

9ヶ月目

価格: 103円

購入数: 98.2ドル

投資金額: 10,605.6円

10ヶ月目

価格: 108円

購入数: 98.2ドル

投資金額: 10,900.2円

11ヶ月目

価格: 115円

購入数: 98.2ドル

投資金額: 11,293.0円

12ヶ月目

価格: 109円

購入数: 98.2ドル

投資金額: 10,703.8円

合計

購入数: 1178.4ドル

投資金額: 120,786.0円

終了時点での価格109円でドルと売ると、1178.4ドル×109円=128,446円となりますが、これは数値を合わせたドルコスト平均法と変わりません。

それに対して使った元手は120,786.0円となり、12万円よりも多くかかっています。

つまりドルコスト平均法の方が良好なパフォーマンスとなっているということです。

一括投資との違い

安く買って高く売るのが取引の大原則です。

その意味では、パフォーマンスを最大化させる可能性があるのは、一括投資だと言えるでしょう。

しかし一括投資には時期を選ぶという条件があります。

実際に一括投資とドルコスト平均法で、どの程度の差が出るかも見てみましょう。

下記は先ほどの値動きを再利用し、毎月の含み損益がどのように推移するかを見たものです。

購入回数ごとの価格、購入数、含み損益 (一括法 vs 平均法)

1ヶ月目

価格: 112円

購入数: 1171.4ドル

含み損益 (一括法): 89.3ドル

含み損益 (平均法): 0

2ヶ月目

価格: 106円

購入数: 1171.4ドル

含み損益 (一括法): 183.6ドル

含み損益 (平均法): -6,428.6円

3ヶ月目

価格: 99円

購入数: 1171.4ドル

含み損益 (一括法): 284.6ドル

含み損益 (平均法): -13,928.6円

4ヶ月目

価格: 92円

購入数: 1171.4ドル

含み損益 (一括法): 393.3ドル

含み損益 (平均法): -21,428.6円

5ヶ月目

価格: 91円

購入数: 1171.4ドル

含み損益 (一括法): 503.2ドル

含み損益 (平均法): -22,500.0円

6ヶ月目

価格: 93円

購入数: 1171.4ドル

含み損益 (一括法): 610.7ドル

含み損益 (平均法): -20,357.1円

7ヶ月目

価格: 95円

購入数: 1171.4ドル

含み損益 (一括法): 716.0ドル

含み損益 (平均法): -18,214.3円

8ヶ月目

価格: 99円

購入数: 1171.4ドル

含み損益 (一括法): 817.0ドル

含み損益 (平均法): -13,928.6円

9ヶ月目

価格: 108円

購入数: 1171.4ドル

含み損益 (一括法): 909.6ドル

含み損益 (平均法): -4,285.7円

10ヶ月目

価格: 111円

購入数: 1171.4ドル

含み損益 (一括法): 999.7ドル

含み損益 (平均法): -1,071.4円

11ヶ月目

価格: 115円

購入数: 1171.4ドル

含み損益 (一括法): 1086.7ドル

含み損益 (平均法): 3,214.3円

12ヶ月目

価格: 109円

購入数: 1171.4ドル

含み損益 (一括法): 1178.4ドル

含み損益 (平均法): -3,214.3円

合計

資金 (一括法): 12万円

資金 (平均法): 12万円

一括投資では初月に12万円を投じます。

その時点の価格が1ドル112円なので、購入できたのは1171.4ドルです。

それに対しドルコスト平均法は12万円を12回に分けて投じ続け、総投資資額は最終的にいずれも日本円にして12万円で並びます。

最初から多くのドルを抱える一括投資法では、期間中の損益の幅が非常に大きくなっています。

含み損を抱えてしまうと、市場の回復を待つ以外、手立てがなくなってしまうのが厳しい所です。

一方、ドルコスト平均法は幅が小さく、堅実に推移しているのが分かるでしょう。

安心して取引を継続できる可能性が高いことが読み取れます。

最終的な利益も大事ですが、このような安定性も捨てがたいメリットです。

もっとも途中の値動きによっては、一括投資法の方が一時的に含み益が大きくなることもあるでしょう。

ただしそのチャンスを活かすには、売り時の見極めができなくてはなりません。

そもそも、そうしたギャンブル的な方法を排除するのも、積立投資の良いところです。

実際には多岐な値動きが発生します。

そのため、常にドルコスト平均法が最良の結果になるわけではありません。

例えば一方的に値が上がるバブル相場のような展開になれば、最初にまとめて仕込める一括投資が最高のパフォーマンスを見せるでしょう。

しかし安定した結果を望むのであれば、リスクを減らしチャンスを活かす、ドルコスト平均法がおすすめです。

ドルコスト平均法のメリット

すでにドルコスト平均法の良さは十分に伝わったと思いますが、ここであらためてそのメリットを並べてみましょう。

やり方が簡単で手間がかからない

平均取得価格を抑えられる

高値掴みを軽減できる

感情が反映されない

心を平安に保てる

少額から投資できる

どんな相場状況でも始められる

長期に渡って投資を続けられる

やり方が簡単で手間がかからない

初心者に優しいというのは、ドルコスト平均法の大きなメリットでしょう。

目先の値動きに気を取られることなく、機械的に買っていけば良いからです。

取引で最も気を使うのは、どのタイミングで売買を行うかですが、そこで悩むことがなくなります。

相場分析にも時間がかかりますが、頑張っても判断を誤ってしまうことがあるでしょう。

しかしドルコスト平均法なら、忙しい毎日を送っている人でも簡単に導入できます。

定額の資金さえ用意すれば、特別な知識やスキルは不要です。

値動きを予想する必要すらないわけですから、まさに誰でも使える投資法と言えるでしょう。

平均取得価格を抑えられる

テクニカル的な話となりますが、ドルコスト平均法で注目すべきは、平均取得価格を抑えられるということです。

取引の大原則は安く買って高く売る、つまりいかに低い取得価格を実現するかにかかっています。

通常それは相場の動きを見極め、底値に近い所で買うことで達成されますが、それはベテラントレーダーであっても簡単なことではありません。

しかしドルコスト平均法ならば、最終的に平均取得価格を引き下げることに貢献するでしょう。

積立期間が長いほど、その他の方法に比べて優位性が生まれ、平均値は押し下がっていく可能性が高くなります。

それは、高い時に投資した時のマイナス分を、安い時に投資した時の値上がり分が帳消しするからです。

ドルコスト平均法は「時間を味方にする手法」とも言えるでしょう。

高値掴みを軽減できる

後になって後悔してもしきれないのが、価格が高い所で買ってしまう高値掴みです。

買った後に相場が下落すると、長期的に含み損を抱えることになってしまい、効果的な解決策も見当たりません。

例えば価格が安くなった所で買い増しをして、一時的に取得単価を下げてみても、そこからさらに価格が下がると新たな高値掴みとなってしまいます。

そのようにして、買えば買うほど含み損が増えていくという地獄のような展開も考えられるのです。

しかしドルコスト平均法なら、一時的な高値掴みが発生しても、先ほどの説明のように後で相殺される可能性が高くなります。

盲目的な買い増しでは新たな高値掴みになってしまうような場面でも、毎回同じ金額の資金を投じることで、発生するリスクを最小限に抑えるのです。

その場の勢いで買い増しすると、早い段階で資金を使い果たしてしまうかもしれません。

そうなると、本当に相場が下落した時には資金が底をついていて、買えなくなっているという事も考えられるでしょう

逆に価格が上がった所で買ってしまって「高値掴みした」と焦ったのに、後から見たら、実はそこから長期的な上昇が始まっていたということもあるかもしれません。

そうした相場の先読みは必ずしも当たるものではなく、高値掴みしたかどうかは後になってから分かるものです。

特に初心者の場合は、下手に考えるより機械的に買っていく方が安心安全と言えるでしょう。

感情が反映されない

機械的に買うということは、トレーダーの感情も排除できるということです。

投資においては根拠を持って合理的に冷静に、取引するのも大原則となります。熱くなって資金を突っ込んでしまっては、成功するものもしないでしょう。

しかし目の前の相場に集中するほど、感情的になってしまうこともあるものです。

それに対し、あくまで最初に決めた金額で淡々と取引していくドルコスト平均法なら、感情に左右される心配がありません。

なぜなら、ドルコスト平均法こそが、合理的な根拠を持った投資方法だからです。

またドルコスト平均法はそもそもが積立であり、途中で簡単に積み立てたものを放棄するものではありません。

投資で怖いのは、相場の急落に恐れをなし、損をしたくないという感情に襲われ慌てて売ってしまうことです。

このような感情に流された行為を「狼狽売り」とも言い、後になってみれば、売るべきタイミングではなかったと後悔することもよくあります。

売った直後に価格がV字で戻り、逆に値上がりに向かってしまうことも珍しくありません。

逆にちょっとした含み益が出たらすぐに利益確定に動いてしまい、本来なら得られたはずの大きな利益を逃してしまうことも見られます。

そのような感情に左右されないのが、ドルコスト平均法です。

心を平安に保てる

感情によって左右されないのは取引そのものだけではなく、トレーダーの心理にも安定が生まれます。

一括購入してから急激な下落に見舞われたら、心理的に消耗してしまうでしょう。

しかしドルコスト平均法なら価格が下落しても、「平均取得単価がさらに低くなった」とポジティブに反応できます。

一時的に含み損が出ても、いずれ相場が回復すれば、安く買えたことが利益に繋がるからです。

また実際に価格が上がった場合、積立でなければ、どこで売ったら良いか毎日一喜一憂する羽目になるかもしれません。

売ったら売ったで、早すぎれば「もっと遅くすれば良かった」、遅すぎれば「もっと早くすれば良かった」とキリがないでしょう。

買う時や売る時が原則的に決まっているドルコスト平均法ならば、そのような感情の揺らぎから距離を置き、精神的な安定を持続させられる可能性が高いと言えます。

少額から投資ができる

通常、投資を始める時には一定の資金が必要です。

しかしドルコスト平均法なら、その資金を準備する負担を少なくできます。

まず一括投資法のように、初期にまとまった資金は不要です。

また定量法では、価格が高騰すると投じる金額が増えてしまいますが、ドルコスト平均法は毎回定額なのも安心材料です。

もちろん用意できる資金が多くても全く問題ありません。

金額が大きいほど負けた時のリスクも大きくなりますから、むしろドルコスト平均法との相性は良いでしょう。

また、例えば1年単位で積み立てる場合、1年後に取引結果を確定させることになります。

もしその時点で利益が出ていたら、それを次の1年の積立原資にすることで、福利の運用が可能です。

すると加速度的に資産が増えていくという可能性もあるでしょう。

どんな相場状況でも始められる

投資を始めるタイミングを悩まなくてよいのも、ドルコスト平均法のメリットでしょう。

いつが買い時なのかは、初心者ならずとも悩んでしまう問題です。

特に中長期的な視点での取引では、相場全体が上昇基調なのか、下落基調なのかを見極める必要があります。

しかしドルコスト平均法の場合、そこは大して真面目に考える必要はありません。

相場が上昇基調でも下降基調でも、どちらでも入っていけるからです。

実際、初回が底値圏だったとしても、その後の値動きによっては最終的なパフォーマンスに直結しません。

高値圏から入った場合でも、十分に挽回できる可能性があります。

長期にわたって投資を続けられる

投資の世界では、いかに継続的に取引活動ができるかが重視されます。

もちろん、短期的に大きな利益を上げ、そこで引退して一切の縁を切ってしまう生き方もあるでしょう。

しかし殆どの人は、利益を上げれば上げるほど、投資の世界から離れられなくなります。

投資の世界から離れていくのは、利益を出すことのできなかった人たちであり、残っていくのは長期に渡って資産を破綻させなかった人たちです。

長年に渡って投資をしているからと言って、その全員が大きな利益を出しているとは限りません。

しかし大きな利益を望むなら、長期に渡って投資を続けることは、前提条件になるとも言えるのです。

そこでは積立方式であり、かつリスクを抑えることに長けたドルコスト平均法は、非常に有効な手段となるでしょう。

ドルコスト平均法のデメリット

ドルコスト平均法には多くのメリットがありますが、当然、デメリットもあります。

ここでは、実際に投資する上での注意点を示しておきましょう。

短期間では効果が出ないこともある

長期でも莫大な利益は期待できない

定期的な取引が必要

手数料がかかる

損失を出すこともある

短期間では効果が出ないこともある

ドルコスト平均法は、短期間で一気に大きな利益が得られるものではありません。

そのような期待をすると、裏切られたような気持ちになってしまうでしょう。

短期で効果を出しにくいのには、2つの理由があります。

まず、ドルコスト平均法は一定の期間を使い、積立していくことで利益を得る方法です。

そのため一部を切り取って、そこだけで利益を出す仕組みにはなっていません。

むしろ始めてしばらくはマイナスが出ても、後で挽回できることが強みです。

買ってすぐに利益を狙うものではありません。

また一括投資とは異なり、資金を分割して投じていきます。

資金が少なくなれば、それに見合ったリターンも当然ながら小さくなるでしょう。

これも、短期で大きな利益を得るのが難しくなる原因です。

長期でも莫大な利益は期待できない

短期間では効果が出にくいことに加え、長期的にも過度に大きなリターンは期待しない方が良いでしょう。

投資は概ね、リスクとリターンが見合うものです。

大きなリターンを得るには、それ相応のリスクも背負わなくてはなりません。

ドルコスト平均法はリスクを抑えることに特化したとも言える手法なので、大きなリターンを得られる可能性は少なくなるということです。

大きなリターンを狙いたい人はドルコスト平均法ではなく、相場の値動きに乗じた機動的な売買に取り組みましょう。

ただしより長期的な視点に立てば、先ほど示したように複利での運用によって、確実性とリターンを両立させることは不可能ではありません。

定期的な取引が必要

積立式であるドルコスト平均法では、最初に決めた通りに取引を継続しないと意味がありません。

先月は買い忘れたから今月は2ヶ月分買って帳尻を合わせよう、など適当な運用をしていると、パフォーマンスが悪化してしまいます。

手間がかからないというメリットは、裏目に出ると人為的なミスにつながる可能性もあるのです。

自動積立や予約注文などの機能があれば、それらも使いこなすようにしましょう。

手数料がかかる

一括投資法の場合、取引で発生する手数料は1回で済みます。

しかしドルコスト平均法では積立期間内の取引ごとに手数料がかかるため、期間設定によっては、手数料の累積が無視できないレベルになってしまうこともあるでしょう。

月1回の取引頻度なら1年で12倍、5年なら60倍にもなってしまいます。

この影響を避けるには、手数料の安い取引対象を選ぶことです。

同じ銘柄であれば、少しでも手数料の安い取引所などを選ぶようにしましょう。

また、保有残高に対して費用が発生したり、取引金額によって手数料が変わってくることもあるので、細かい所まで見るようにしてください。

損失を出すこともある

ドルコスト平均法はリスクを下げるとは言っても、100%確実に利益が出るわけではありません。

ひたすら下がり続ける相場では、初期に買った分が高値掴みとなり、含み損がかさんでしまいます。

逆に上がり続ける相場では利益は残るものの、初期に一括投資した方がパフォーマンスが高くなるので、損した気持ちになってしまうかもしれません。

また途中まで良好なパフォーマンスを続けていても、期間終了予定の直前に大きく下落してしまう可能性もあるでしょう。

このためドルコスト平均法は、一方的に上下に向かう相場や銘柄より、定期的に上下を繰り返すようなタイプのものを選ぶのがおすすめです。

ドルコスト平均法に向いている人

このような特徴のあるドルコスト平均法が向いているのは、どのような人でしょうか。

下記にいくつかのタイプを挙げてみました。

該当するものが多いほど、ドルコスト平均法に向いていると言えるでしょう。

結果をすぐに求めない人

忙しくて時間に余裕のない人

資金に余裕のない人

結果をすぐに求めない人

ドルコスト平均法は積立期間が必要となるため、今日明日にでも利益を手にしたい人には向いていません。

1年後や2年後まで待てる人の方法です。

長期的な視点に立てば、5年や10年単位で投資運用を考えられることが望ましいでしょう。

もちろん、一攫千金を望むような人には使いこなすことはできません。

目の前の数字に一喜一憂せず、コツコツと地道に資産を増やしていきたい人が向いています。

忙しくて時間に余裕のない人

機械的に続けることができるため、時間がなくて市場分析などが難しい人にはうってつけでしょう。

逆に時間があると、あれこれ考えてしまうので、むしろそうした余裕がない方が向いているかもしれません。

現在では多くの取引がスマホからでも可能となり、時間や場所に関する制約はなくなってきています。

それでも仕事や家族、趣味や遊びの時間を優先させると、取引に使える時間が自由に取れない人も多いでしょう。

定期的な取引を忘れたり、誤発注してしまうのは論外ですが、ドルコスト平均法はそうした人でも十分続けていける投資法です。

資金に余裕のない人

一度に大きな投資資金を必要としないため、お金にあまり余裕のない人でも気軽に始めることができます。

資金がたくさんあるほど、投資の選択肢は増えるものです。

それこそ不動産から美術品など、高額な投資商品はいくらでもあります。

それほどの資金がない場合、どうしてもギャンブル性の高い投資商品に目が向きがちです。

しかしドルコスト平均法ならリスクとリターンのバランスがよく、多くの資金を必要としません。

投資金額も完全に自分で自由に決められるので、無理をする必要もないでしょう。

ただしあまりに余裕がなく、生活資金まで注ぎ込むような真似は禁物です。

普段の生活自体は問題なく回っている上で、小遣いとも分け、一定の金額を毎月用意できる程度の余裕は必要になります。

ドルコスト平均法の始め方と成功ポイント

ここでは実際にドルコスト平均法を使った取引の始め方を説明します。

また成功確率を高めるためのポイントや注意点などもお伝えするので、参考にしてください。

おすすめの始め方

積立期間を決める

毎回の購入額を決める

投資する銘柄や金融商品を決める

コストの安い業者で取引する

取引を成功させるポイント

投資総額を意識する

運用中の状況を確認する

できるだけ感情を乱さない

分散投資を心がけよう

時間や回数の分散

資産の分散

地域の分散

通貨の分散

おすすめの始め方

ドルコスト平均法を始める時には、下記のプロセスを踏むことになります。

いずれもシンプルな内容ですが、それぞれ簡単というものではありません。

よく考えてから始めることが必要です。

また順番は優先度の高いものから並べていますが、必ずしもこの順番通りでなくても構いません。

自分の中で外せないものから決めていっても大丈夫です。

積立期間を決める

毎回の購入額を決める

投資する銘柄や金融商品を決める

コストの安い業者で取引する

①積立期間を決める

まず投資における全体像として、どの程度の期間を定めるかを考えてみましょう。

ドルコスト平均法は積立投資ですから、短期間で終わるものではありません。

購入する間隔にもよりますが、一般的には最短でも1年。

よりよい結果がほしければ、数年単位まで考えておく方がよいでしょう。

期間が長いほど運用成績が安定するからです。

例えば毎月1回積み立てるのであれば、3年なら36回、5年で60回の取引機会が生まれます。

これだけ期間や回数があれば、その間の相場の動きをうまく平均化できる可能性が高まるでしょう。

これが半年や数回程度の運用では、その間の一時的な値動きが強く反映されすぎます。

その結果、成績が上向かない危険が出てくるからです。

②毎回の購入額を決める

次に決めるのは、投資に当てる金額です。

これは毎回、いくらなら生活費などの必要経費と切り離して出せるかという、財布との相談となります。

ここでのポイントは十分な余裕をもった金額にすることです。

今月や来月なら出せるという、短期的なものではありません。

先に決めた期間を通して、継続的に出せるであろう金額を見積もるようにしてください。

日々の生活をしていれば、急な出費もあるでしょう。

冠婚葬祭、病気や怪我などは、突然やってくることが多いものです。

期間を長くする代わり、一度の投資額は低くて済むのがドルコスト平均法のメリットですから、それを活かすようにしてください。

③投資する銘柄や金融商品を決める

期間や金額が決まったら、投資先を決めましょう。

その際、対象となる銘柄の長期的な値動きを確認してください。

比較的短い期間で上下に動くようなら、運用期間が短めでも、平均取得コストを下げられる確率があります。

しかし長期に渡って一定の方向に動く傾向があるなら、注意しなくてはなりません。

それに応じた期間を取らないと、価格の動きを吸収できず、ドルコスト平均法のメリットを活かせないからです。

望ましいのは、長期的に上昇が期待できるものでしょう。

一時的に下がっても、そこから元の価格に戻ってくる値動きを繰り返す場合も有望です。

④コストの安い業者で取引する

投資先を絞り込んだ時点で、並行して取引口座を開く業者も決めましょう。

一般的な売買であれば、取引ツールの機能や補助的なサービスも検討材料になります。

しかしドルコスト平均法は同じ体裁の取引を繰り返すため、機能やサービスをそれほど重視する必要はありません。

重要なのは、手数料や維持費などのコストが安い業者を選ぶことです。

ただ海外業者を使う場合は、サービスやサポートが日本語に対応している所が安心でしょう。

取引を成功させるポイント

期間・金額・投資先・取引口座が決まったら、あとは最初に決めたルールに従い、取引を繰り返していくだけです。

ただ、それは時には簡単なことではありません。

成功させるには、下記のようなことを重視しましょう。

投資総額を意識する

運用中の状況を確認する

できるだけ感情を乱さない

■投資総額を意識する

期間と1回当たりにかける金額が決まれば、最終的な投資金額がいくらになるかも分かります。

定量式の投資とは異なり、最初から投じる総額が明らかになるのも、ドルコスト平均法の良い点です。

総額が分かれば、そこから得られるリターンの期待値も、ある程度は算出できます。

例えば5年で60回、毎回1万円を投じる場合、投資総額は60万円です。

つまり、5年後に積み立てたものを売った時、それ以上の金額になっていれば投資成功となります。

平均取得単価が、その時点での価格を下回っていれば良いという言い方もできます。

■運用中の状況を確認する

ドルコスト平均法での運用を始めた後は、特に難しく考えることはありません。

途中でやり方を変えてしまっては意味がないからです。

しかしそれは、実際の市場状況に無関心になってしまう危険性もはらんでいます。

想定以上に相場が下落していった場合、さすがにマイナスが膨らみ、挽回できそうにもないレベルになってしまうこともあるでしょう。

そんな時は運用を見直し、投資先の変更を考えるなどの必要があります。

■できるだけ感情を乱さない

時おり運用成績を確認する必要はありますが、そうは言っても、基本的には当初に決めたルールを守り続けるのが基本です。

多少の損得の上下で、いちいち気にしていては始まりません。

ある程度の価格変動を吸収して平均化するのがドルコスト平均法のメリットですから、目先の価格に一喜一憂しないようにしてください。

感情的に乱れてしまうと、生活の質まで落ちてしまいます。

ドルコスト平均法は長期的な投資になることが多いので、目線も遠くに置くことが大事です。

分散投資を心がけよう

投資ではリスクを下げるため、分散投資が望ましいとされています。

ドルコスト平均法は低リスクとは言え、やはり分散投資を心がけた方が、より安全な運用に繋がるでしょう、

分散投資には4つの分野があります。

それぞれ簡単に紹介していきましょう。

時間や回数の分散

資産の分散

地域の分散

通貨の分散

■時間や回数の分散

1回の取引に全ての資産を掛けるのは、非常に大きなリスクです。

相場が逆行してしまうと、一気に大きな損失を出してしまいます。

また、投資する時間についても特定の時期に集中させるのは危険です。

一時的な値動きに翻弄されてしまうかもしれません。

ただこのような時間や回数の分散は、長期に渡り多くの取引を実践するドルコスト平均法では、すでに対処されていると言えるでしょう。

そのため、下記の3点を重視しましょう。

■資産の分散

資産の分散とは、資金を複数の投資先に分けることです。

例えば株価とゴールドの価格は、逆の値動きを示すとされています。

これは株価が下がると安全資産とされるゴールドに資金が流れ、上昇基調になるからです。

つまり、どちらかが下がれば、もう片方が上がるという関係を組み合わせることでリスク耐性が生まれます。

具体的には資金を4分割し、外貨・株式・貴金属・不動産などに振り分ければ、同時に全てが損失を出す危険を避けられるでしょう。

■地域の分散

資産の分散と同様、別々の値動きをする可能性が高いのが、異なる国や地域の経済です。

例えば、先進国と新興国では、取り巻く状況やリスクの度合いが異なります。

先進国の経済は安定していますが、経済成長率などからリターンは限定的になりがちです。

一方、新興国は経済が不安定でリスクが大きい反面、金利などの影響から高いリターンを得られる可能性があります。

また政情的な要因から、欧州やアジアなど、地域単位で経済の明暗が分かれることもあるでしょう。

投資先を国内だけに限定してしまうと、日本経済の影響を受けすぎてしまうため、海外の情報も積極的に収集するようにしてください。

■通貨の分散

地域の分散と近い考え方として、通貨の分散という視点もあります。

通貨は必ずしも、国や地域と1対1というわけではありません。

例えば、米ドルは世界中で取引のための基軸通貨として使われています。

ユーロも、EUに加盟する複数の国で流通している通貨です。

また取引においては、必ず通貨のペアが組まれます。

ドル/円であれば、ドルが上がれば必ず円が下がり、円が上がればドルは必ず下がります。

先ほど挙げた相関関係以上に正反対の値動きとなるので、分散性のメリットが生きるでしょう。

このように、ドルコスト平均法が持つ時間の分散に加え、資産・地域・通貨という分散も心がけるようにしてください。

ドルコスト平均法に関するよくある質問

最後に、ドルコスト平均法に関する質問を集めてみました。

ドルコスト平均法は、ドル建てで行うものですか?

いえ、定期的に同じ金額を投資する手法であり、その際にドル建てで投資する必要はありません。

名称に付いている「ドル」は、単に通貨の意味で使われています。

ドルコスト平均法は、意味がないという意見を聞きました

リスクを下げて安定的な投資が可能ですが、その分リターンは控えめになります。

例えば上げ相場では底値付近で一括購入した方が、その後の上昇に乗って大きな利益を出せるでしょう。

そのような読みが十分にできる上級者であれば、わざわざ分割してリスクを押さえにかかるドルコスト平均法は「意味がない」と見えるかもしれません。

ただ初心者や時間のない人にとっては望ましい方法であるとも言えます。

ドルコスト平均法は、インデックス投資にも使えますか?

はい、インデックス投資は複数の銘柄をまとめることで値動きの安定性を図るため、ドルコスト平均法との相性は良好です。

ドルコスト平均法は、毎日やっても問題ない?

大事なのは定期的に長期間続けることなので、毎日取引しても問題はありません。

ただし回数を増やす代わりに期間を短くしてしまうと、安定性を欠いてしまいます。

また手数料がかさんだり、1回の投資額を低く抑えないと、途中で資金が足りなくなってしまう可能性もあるでしょう。

数年レベルで見た場合、毎日・毎週・毎月などの頻度で、顕著な差は出にくいものとなっています。

多くの場合、1日や1週間程度の動きは、大きな流れの中で誤差の範囲になってしまうからです。

手間や経費を秤に掛けると、敢えて毎日取引を行うメリットは少ないでしょう。

なお、筆者がオススメしているFX会社「BigBoss」では現在、特大級のボーナスキャンペーンを開催しています!

「まだBigBossで口座を持っていない人」

「既にBigBossで口座を持っている人」

どちらも対象です!

詳細は以下の記事で詳しく解説しています。

おすすめFX会社①:BigBoss(ビッグボス)

レバレッジ:最大2,222倍

ボーナス:最大200万円

≫BigBossの公式サイトへ

おすすめFX会社②:XM(エックスエム)

レバレッジ:最大1,000倍

ボーナス:最大136万円

≫XMの公式サイトへ

BigBossもXMも、ハイレバレッジやボーナスが充実していて、小さな資金から大きく稼ぐのに最適なFX会社です。ぜひチェックしてみてください。