クロス・マーケティンググループ(3675) update

(以下、引用元に注記がない資料は全て、同社開示資料より引用)

1. 要旨

・中計資料上では、「マーケットリサーチを起点に顧客のマーケティングに関わる様々な課題の解決を支援する総合的なマーケティングソリューションカンパニー」との言語化がなされているが、「起点」「総合的な」というワードが入れられる事業ポートフォリオが同社の強みであり、消費者データ収集から分析・理解、施策の実行プロセスまでをワンストップで提供するマーケティングソリューション力(Whyからhowまで顧客と付き合える)が同社の供給/需要面双方からの競争障壁。

・コンバージョンが良く高マルチプルが許容され易いビジネスである点に加え、他のデジタルマーケティング企業の強みを内包する事業ポートフォリオには高いマルチプルが許容されるべきであり、「事業価値そのものの向上の観点」のみでのマルチプルエクスパンションだけでも株価が上昇する。加えて、「価値と価格のギャップ解消」の観点では、IR活動等のステークホルダーコミュニケーションでの「価値と価格のディスカウント解消」に積極的な点も重要。プライム市場上場維持に向けての「流通株式時価総額」意識もこれを後押しする。

・足元でのマルチプルは低過ぎると言える。P/E = CR / d-g + NC / NI と因数分解した際、後述の観点から多くの要素がポジティブに動いている(dは低下gは上昇)。よってここからマルチプル是正がスタートし、株価は大きく上昇すると考える。

(従前よりTwitterやnoteに纏めてきた内容を再掲。)

クロス・マーケティングG(3675)

— Carwd Capital No.10 Family Office🇯🇵🇺🇸🇨🇳 (@Delacro96469569) June 15, 2021

・国内最大規模のパネルネットワーク。ネットワーク保有企業は数社あるが、一気通貫的なサービス提供は行っていない(と思う)。

・消費者データ収集から分析・理解、施策の実行プロセスまでをワンストップで提供するマーケティングソリューション力(供給面の障壁)。 pic.twitter.com/JhzJSnH2aE

2.ドゥハウス社の子会社化について

ドゥ・ハウス社の子会社化も重要なアクションで、同社が注力するデジタルマーケティング領域における更なる展開が可能。消費者に向けたサンプルプロモーション・商品開発・育成支援などのプロモーションサービスの領域拡大、顧客層拡大によるクロスセル効果、パネル強化による新サービス・領域への取り組みをさらに推し進めることが可能となり、グループの持続的成長へ。

ドゥ・ハウス社の子会社化により、デジタルマーケティング領域における更なる展開が可能。プロモーションサービスの領域拡大、顧客層拡大によるクロスセル効果、パネル強化による新サービス・領域への取り組みをさらに推し進めることが可能となり、グループの持続的成長へ。https://t.co/139loXEyPw pic.twitter.com/9rFobzupmB

— Carwd Capital No.10 Family Office🇯🇵🇺🇸🇨🇳 (@Delacro96469569) June 15, 2021

・カタリストとしてのドゥ・ハウス子会社化

— Carwd Capital No.10 Family Office🇯🇵🇺🇸🇨🇳 (@Delacro96469569) June 15, 2021

800万人に強化されたWEB プロモーションネットワーク、消費者に向けたサンプルプロモーション・商品開発・育成支援などプロモーションサービスでの領域拡大、顧客層拡大によるクロスセル効果、同社と取引ない大メーカーとの繋がり。https://t.co/QusTOJhdFb pic.twitter.com/ZZJ1ASt5gu

3.足元決算のポイント

・全体感として、サービスラインアップ拡充等を通じて「消費者データ収集から分析・理解、施策の実行プロセスまでをワンストップで提供するマーケティングソリューション力」という同社の競争障壁が強みを増している印象。

・トップラインを伸ばしつつ、ネットリサーチ比率の上昇等でマージンも上がっている点が強い。同社にとってコロナ禍がポジティブに働くのは、コロナ禍で醸成された「ネット完結文化」が同社の事業成長を促しマージンも引き上げる為。

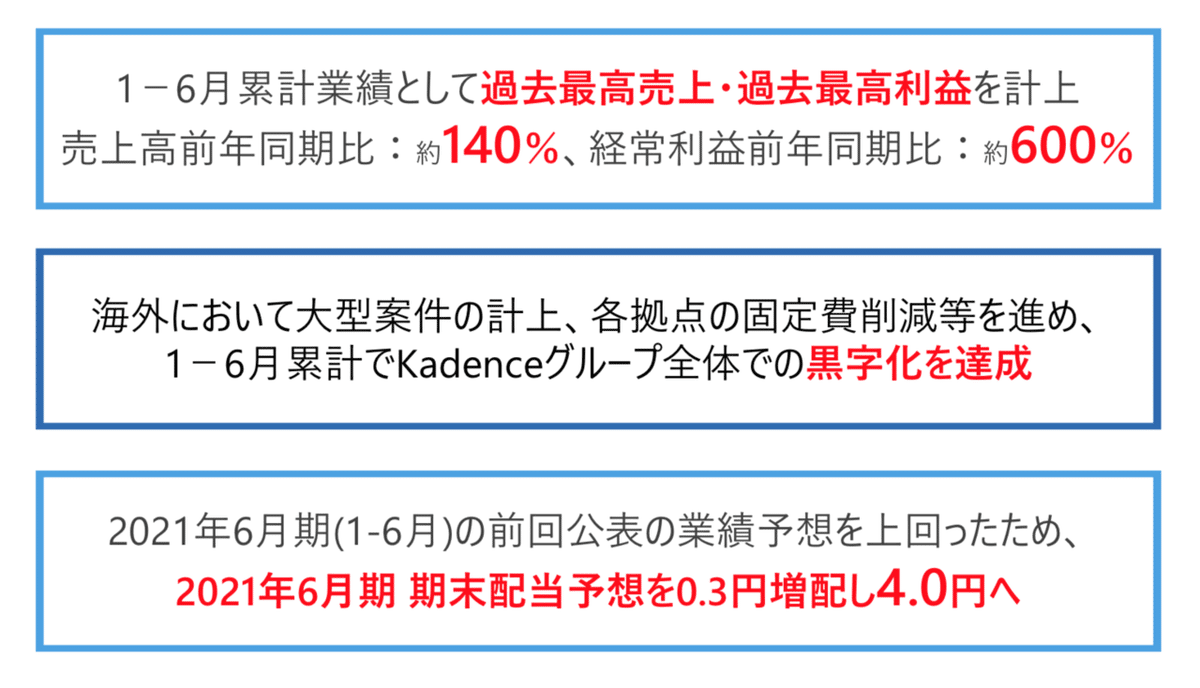

・Kadence US において大型案件の受注・納品計上をしたこと等によるKadenceグループ全体での黒字化もポジティブ。

・拡張されたサービスについては、同社のリリースを追っていたにも関わらず初見的なものも多い。

4.中期経営計画

・競争障壁の言語化洗練が進んでいる印象。

・中期経営計画の定量目標は個人的にはあまり気にしない(同社に限らずあまり定量目標を考えても仕方ない....)が、CAGRで見るに保守的な印象を感じた(もう少し強気でもいいと思うのだが)。

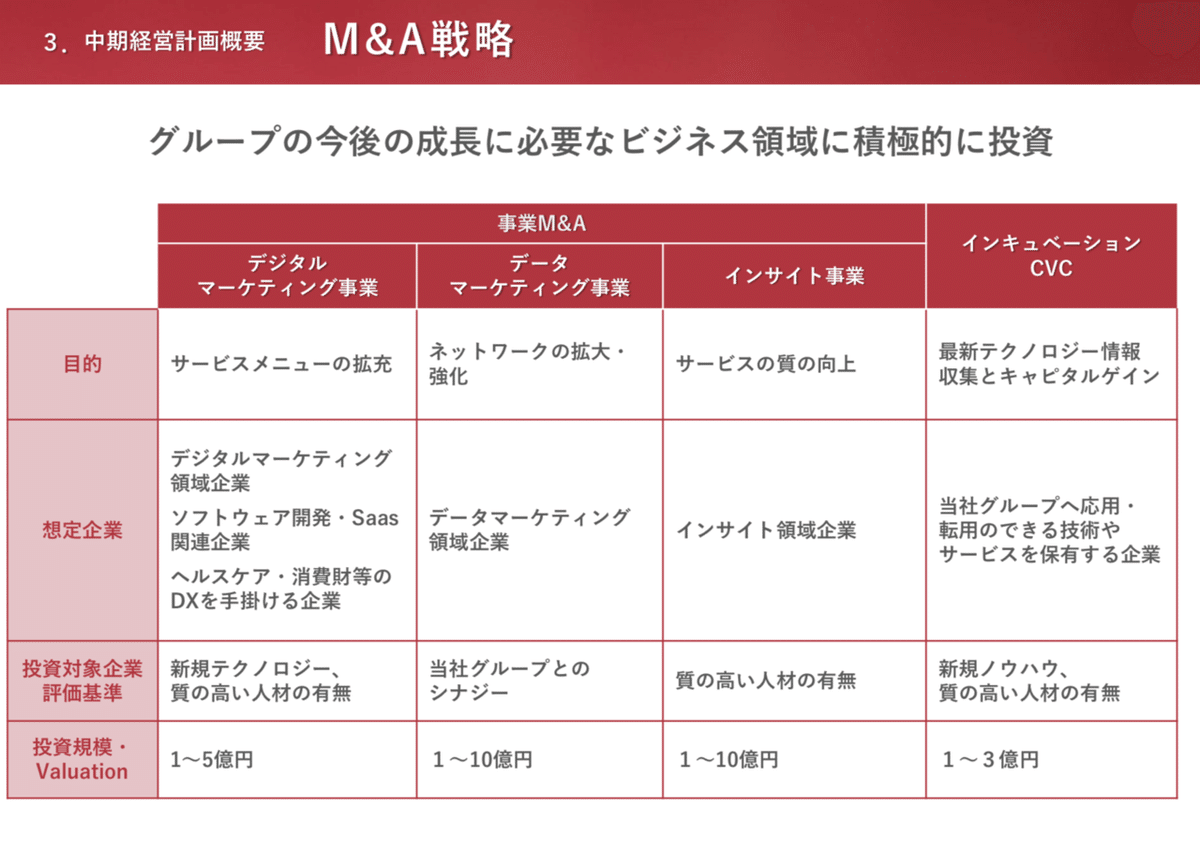

・事業ポートフォリオの観点で膨張がなく(全ての事業が同じ領域で相互にシナジーある)、株主価値を毀損するような投資(ROIC-WACC<0となるような)が生じない。

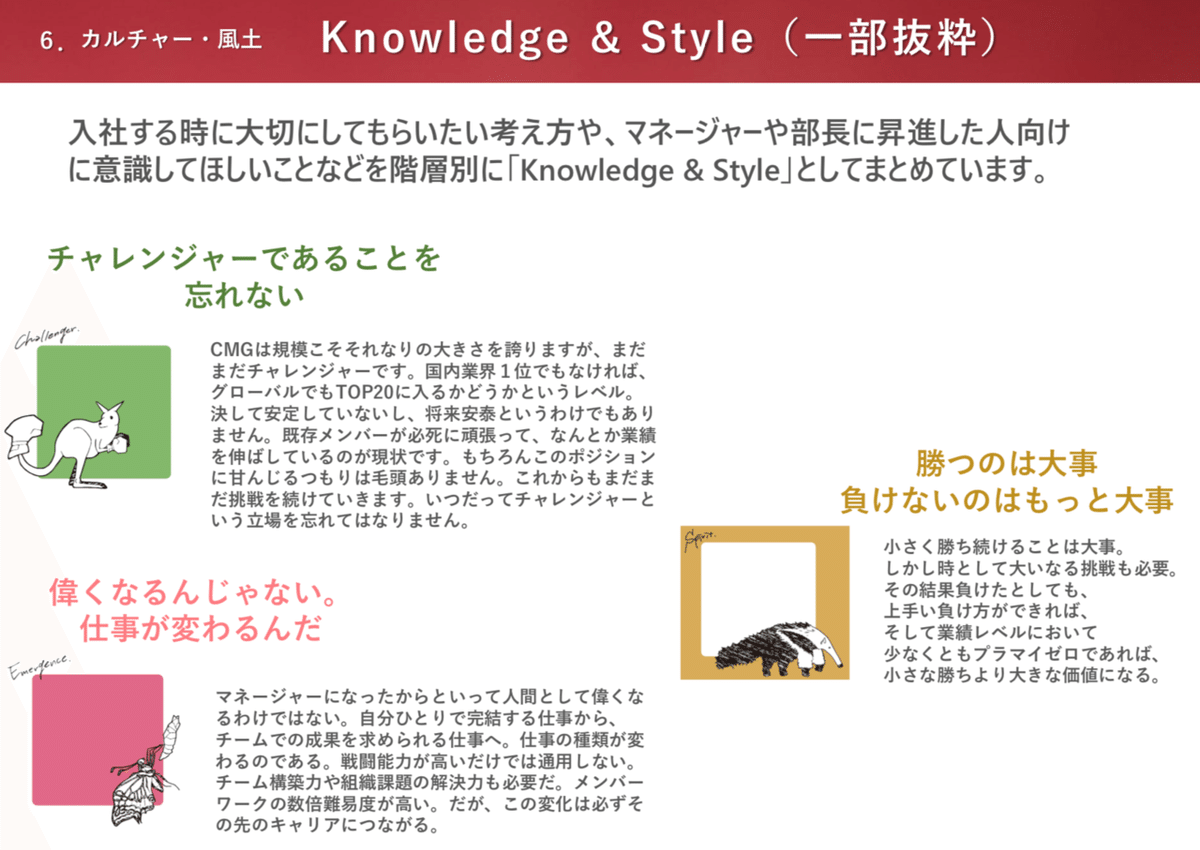

・企業総合力=事業×ヒト×経営の洗練に因数分解できるが、同社はヒトや経営にも必要な経営資源の分配ができる企業だと感じる。企業理念等のカルチャー言語化にも力を入れており且つ洗練されている。

5.バリュエーションの観点

(1)事業価値そのものの向上の観点

デジタルマーケティング事業を営む企業は多くあるが、他社の強みを内包する事業ポートフォリオには高マルチプルが許容されるべきであり、マルチプルエクスパンションだけでも大きな株価上昇余地があると考える。「他社の強みを内包する」をもう少しブレークダウンして書くと、先ずは分厚いパネルを持つ点(同水準のパネルを持っている企業は他にも数社あるが、彼らは他を持たない)、続いてデータマーケティング 、インサイト、デジタルマーケティングは顧客がどこからでも入れるものでこの順番をたどる必要はなく、エコシステムへの流入経路が多い。エコシステムの中で顧客を循環させられる。低CAC高LTVを実現できる事業ポートフォリオであるということ。

(2)価値と価格のディスカウント解消の観点

株価上昇に2つのエンジンがあると考えた際、IR活動等のステークホルダーコミュニケーションでの「価値と価格のディスカウント解消」に積極的な点も重要。「流通株式時価総額」を上げなければいけない点もこれを後押しする。 HPの更新もこの一環。投資判断時のIR照会でもこの点を強く感じた。

纏めると、もともとコンバージョンが良く高マルチプルが許容され易い事業である点に加えて、「事業価値そのものの向上の観点」では他のデジタルマーケティング事業を営む企業の強みを内包する事業ポートフォリオによってより高いマルチプルが許容される。加えて「価値と価格のギャップ解消」の観点では、IR活動等のステークホルダーコミュニケーションでの「価値と価格のディスカウント解消」に積極的な点も重要。「流通株式時価総額」を上げなければいけない点がサポートする。これらの観点を通じたマルチプルエクスパンションだけでも株価が大きく上昇する可能性があると考える。

6.その他

・プライム市場の上場維持基準については、「流通株式数」、「流通株式比率」、 「売買代金」の各項目については基準を充たしている。つまり、基準充足の為の(形式的な目的での)株式売り出し等による需給悪化はない。

7.ファンド運用方針との一致の確認

・"自身の言葉で言語化可能な競争障壁"を持ち→OK

・"刹那的ではなくサステイナブルな成長"が可能な→OK

・"フランチャイズ企業"へ→OK

・"十分なMargin of Safety"を確認の上投資し→OK

・"長期に複利で増大する企業価値"を→OK

・"キャピタルゲインとして享受"する→OK

Carwd Capital運用方針の再言語化

— Carwd Capital No.10 Family Office🇯🇵🇺🇸🇨🇳 (@Delacro96469569) August 14, 2021

・"自身の言葉で言語化可能な競争障壁"を持ち、

・"刹那的ではなくサステイナブルな成長"が可能な、

・"フランチャイズ企業"へ、

・"十分なMargin of Safety"を確認の上投資し、

・"長期に複利で増大する企業価値"を、

・"キャピタルゲインとして享受"する。

8.最後に

デジタルマーケティング事業を営む企業は市場に多く存在するが、投資家認知と実力が比例していない。クロス・マーケティンググループは実力があり且つ過小評価されているのでは?と思う。同社のここからの更なる企業成長と株価上昇に期待したい。

クロス・マーケティンググループ(3675)

— Carwd Capital No.10 Family Office🇯🇵🇺🇸🇨🇳 (@Delacro96469569) June 27, 2021

株価は軟調だが、感覚的にはTier1に入れるイメージ。デジタルマーケティングを謳う会社は多くあるが、消費者データ収集から分析・理解、施策の実行プロセスまでをワンストップで提供するマーケティングソリューション力(供給面の障壁)を持つ同社に期待している。 https://t.co/jxNqPlB1dW pic.twitter.com/bTouHdx5cf

クロス・マーケティンググループ(3675)はモーニングスターのレポートでは想定株価レンジ1,000-1,300円とあるが、これくらいは最低でも評価されて然るべきと思うんだけどね...先ずは決算と中計かな。 https://t.co/yEVljWieqK pic.twitter.com/AxPJJt048e

— Carwd Capital No.10 Family Office🇯🇵🇺🇸🇨🇳 (@Delacro96469569) July 30, 2021

恐らくデジタルマーケティング全般が買われている。でも昨日も書いた通り、直近で決算があったとか、株価が上がっているものが良いとは限らないと感じていて選別が必要。個人的にはクロスマーケティングは過小評価だと思う。

— Carwd Capital No.10 Family Office🇯🇵🇺🇸🇨🇳 (@Delacro96469569) June 16, 2021