がん保険専門サービスの「Cancer FP」への想い

がん保険は要らないのか?という世論に正しい知識を!

私は今、Cancer FPというがん保険専門のサービスを立ち上げて、巷では不要なのでは?と言われているがん保険に対して敢えて専門的なサービスを作りました。

理由はただ1つ僕にとっては「がんに関する保険」は絶対に必要な商品だから。当然がんになった際の経済的な保障として重要な位置付けにもなりますしそれがメインの機能です。

しかし今日の「がんに関する保険」はそれだけにとどまらないと思っています。ちなみに誤解がないように先に定義すると本記事やマガジン、またCancer FPで表現する「がん保険」は一般的ながんに対する保障のがん保険を指すわけではなく下記を含みます。

Cancer FPの「がんに関する保険」の定義

がんに対する保障で出る一般的ながん保険

がんに関する特約の有無を含む一般的な医療保険

がんP免のある積立保険全般

リビングニーズ特約付の死亡保険

上記の全てを一般消費者にわかりやすく一言で伝える方法が現状見当たらないので、現在のところ「がんに関する保険」と言わせてもらってます。(気にそぐわない方には申し訳ありません。)

さて、話が脱線しましたが「がんに関する保険」は多くの方にとっては必要で、かつ正しく知ることで人生に対してそれなりに寄与すると思っています。

誤ったがんについての知識の怖さ

国立がん研究センターによると我が国のがん罹患者は女性で2人に1人、男性では3人に2人です。そして全体の3人に1人の方ががんで亡くなっているのです。

保険とは一般的に何かがあった時のお金の問題を解決する金融商品と言われていますが、私からすると多くの方にとって保険商品を選択するときの情報収集に大きな効果があると思っています。

ことさらがんに関しては誤った情報を認識されている方が非常に多く、その代表例が「がん家系」という言葉です。この言葉驚くべきことに医療関係者の方からも出てくるのですが、がんの遺伝による割合は5%〜10%です。

ここで伝えたいことは、がん家系だと思うことが悪いのではなく、間違えてがん家系だと思って過度に心配するケース(それを助長する保険募集人も散見されます)やがん家系ではないから大丈夫と誤った判断をしてしまうことです。

先にお伝えすると身内にがんが出たらがん家系なのであれば、2人に1人ががんになる時代なので、ほとんどの人ががん家系では?という話にもなりかねません。

実際のがんの罹患率の内訳はこのような感じです。

遺伝的割合は5%〜10%、環境的要因つまり生活習慣や感染が30%程度。

残りの理由はというと、「偶発的要因」つまり「運」だと医学的には言われているわけなんです。

人生で女性は50%、男性は65%その割合の半分以上が運ということはもはや生きていれば高確率で出会う「災害」です。

タバコを吸わなくても、パートナーがタバコをやめてくれても、良質な食事を心がけて運動をしても、家族ががんじゃなくても。

誰しもなる可能性があるのです。まずは罹患しても自分や家族、そして運命を責めないようにこの事実から知っていただきたいと思っています。

当然がんになる確率を下げるために、残りの30%の環境的要因はできるだけ排除しましょう。その1つが禁煙や節酒、子宮頸がんや肝臓がんなどではワクチン、胃がんでもピロリ菌の検査と洗浄などがあります。

この辺りはがんになる確率が上がることを防ぐ目的があるのです。一方で決してがん家系かも?という気持ちを邪険にはしないでください。実際にがん家系なのかどうか心配な場合はセルフチェックも一部推奨されています。

がん家系という言葉は、正しくは家族性腫瘍などと言いますがその有名なものが遺伝性乳がん卵巣がん症候群(HBOC)です。HBOCのセルフチェックは下記サイトでもできますので心配な方はぜひされてみてください。

しかし医学的根拠を持ってのなるべく不利益を出さないように作られたセルフチェックですから、ほとんどの方が遺伝性である可能性が低いとセルフチェックだと診断されると思います。

身内が若くしてがんになったケースが多いけど、実はちゃんと調べられてないのじゃないか?など少しでも不安な場合はお医者さんに相談してみて下さい。

ここまで消極的な理由は検査費用が非常に高額であるためです。そのため2024年本記事執筆段階では「がん罹患者」の方以外は保険適用での検査が行えないのです。(一般社団法人日本遺伝性乳癌卵巣癌総合診療制度機構)

しかしながら万が一HBOCの場合は、乳がんリスクが最大12倍、卵巣がんリスクは60倍になります。また卵巣がんの場合は5大がん検診にも該当しないため早期発見ができないケースがあります。

このような情報を事前に取得できるかできないかで、正直自分や家族のがんに対する向き合い方や保険に対する考え方は180度変わるのではないかと思っているわけです。

無論私は保険募集人であり、医師ではないので医療行為はできません。しかし情報提供に関しては全力で行っています。なぜならば未病の一般の方が医師の話を聞いて情報を取得するケースは非常に少ないと思っているからです。

現代人は情報に埋もれていて、情報の取捨選択が非常に難しい状態となっています。その状況で2人に1人が「がん」になると言われても正常性バイアス※が働き自分ごとに思えないのです。

※正常性バイアス:予期しない事態にあったとき、「そんなことはありえない」といった先入観や偏見を働かせて、「事態は正常の範囲」だと自動的に認識する心のメカニズムのこと。ここでは2人に1人ががんと言われても自分ごとには捉えないこと。

この正常性バイアスを解くには、しっかりと情報を認識する必要がありますがそれを行えうことができる人はまさに保険募集人なのではないかと思うわけです。

保険の加入者は全年齢で8割を超え、30代〜60代では9割を越えているのです。保険加入のタイミングでがんに関することを真剣に知って欲しいと考えています。

むしろ上述したように勘違いしたがんの知識を持っている状態ですと、誤った判断をしかねないので大変怖いと思っています。

がんの種類は何種類あるの?

がんの種類は希少がんだけでも200種類以上、すべて合わせると1000種類を超えるがん種があります。

一般的に多くの方は「がん」と聞くだけで怖いと思われると思いますが、がんは種類によって全く違う病気などと言われます。

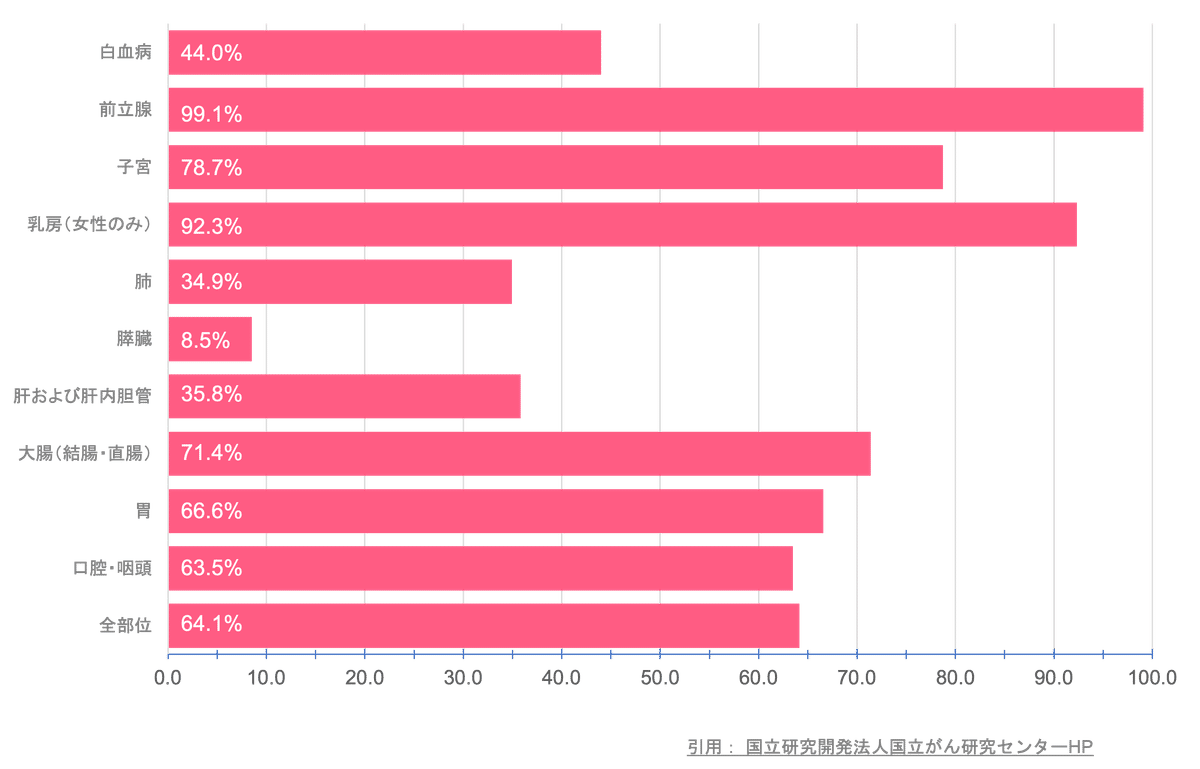

現在全部のがんの平均的な治る率(がんでは一般的に5年間再発等がない場合、寛解したとみなして治ったという)は64.4%です。

しかしながらそのばらつき(分散度)は5年生存率上位の前立腺がん99.1%に対して膵臓のがん、膵がんは8.5%と大きな差があります。

これだけでもがん種によって全く違う病気であることがわかるわけです。またその治療法や専門医も別々にいて情報が混沌としていることから偏った情報を持っていると良くない治療結果になることも少なくないといいます。

ざっくり今日のまとめ

と、こんな感じでnoteでは「Cancer FP」がどんな組織なのか?やがんについてやがんに関する保険についての情報をつらつらと述べていきます。

もし興味がある方や面白いなと思っていただいた方は応援してくれると嬉しいです。

Cancer FPとは?

がんに関する保険やお金について相談に乗るFPの総称です!Cancer FPは看護師や理学療法士、元MRなど元医療関係者を中心に構成されており常に未病時のがんについての考え方を議論しています!

Cancer FP公式サイト:https://3i-partners.co.jp/cancer/

Cancer FP相談サイト:https://3i-partners.co.jp/cancer-fp/

【概要Youtube】

ノー編集の拙い動画なことはご容赦ください笑