Scorpio Tankers 社の決算から見る今後のプロダクトタンカー市況 $STNG $TRMD

今回はプロダクトタンカー最大手のScorpio Tankers Inc($STNG)の2021年Q4決算のPresentation資料から今後のプロダクトタンカー市況について書いていこうと思います。

前回のnote「今後のプロダクトタンカー市況について $STNG $TRMD」(https://note.com/campnou1978/n/nffb1a71d8de6)のアップデート版になります。

$TRMDや$INSWを保有している方も参考にして頂ければと思います。

先ず決算から見ていきましょう

EPS 結果 -0.79 予想 -0.7741

売上 結果 147.9M 予想 150.49M

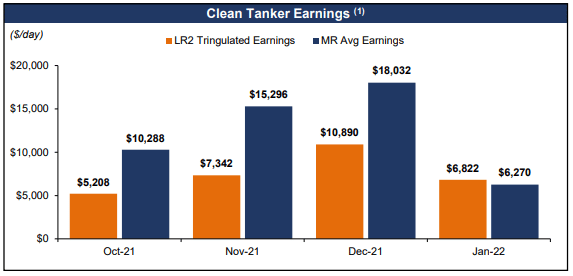

まだ決算の数字をどうこう言う段階ではありませんが、EPS売上ともにミスでした。売上は前期比+24%とパンデミックから徐々に回復してきているのが分かります。しかし今回のQ4売上×4をしてもまだ591Mであり、パンデミック前の2019年売上の704Mにはまだ届いていない状況です。

11月12月の収益が良かったのはヨーロッパのエネルギー不足によりヨーロッパ向け航路の傭船料が高騰したためです。

1月の下げはオミクロンの蔓延と戦略備蓄放出の影響を受けました。

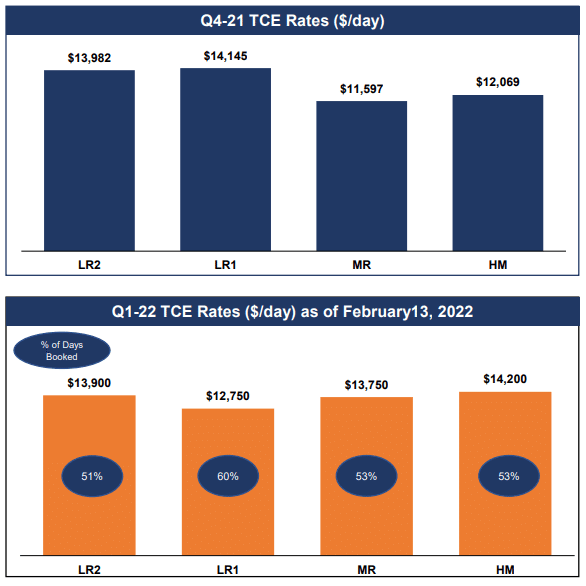

1月にオミクロンの蔓延と戦略備蓄放出の影響を受け下がったTCE Rateですが、2月13日時点でMR,HMタンカーのTCE RateはQ4を上回っています。LR1タンカーの戻りが遅いのはアジア地域でのオミクロン収束が遅れている為のものと思われます。

※TCE Rate 経費を引いた航海収入を航海日数で割ったもの

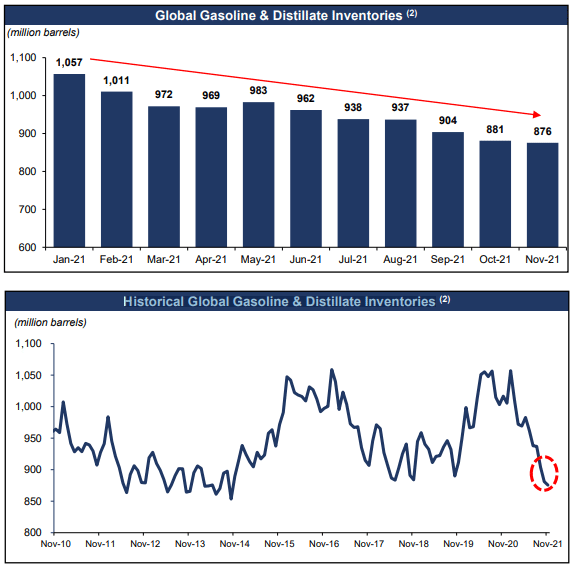

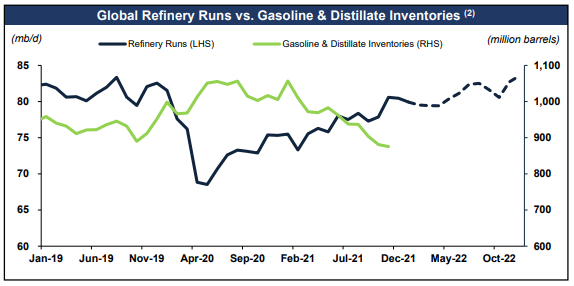

上の図は世界のガソリン、ナフサ、ジェット燃料、灯油、軽油等の在庫状況です。1年を通して減少し続けています。また過去10年の推移をみても在庫は低い水準になっています。続いて米国の在庫も見てみましょう。

https://www.nissan-sec.co.jp/market-research/supply_and_demand/oil-stock/?_ga=2.102589441.1268665729.1644430732-1485563742.1643389545

米国の在庫もガソリン以外は2016年以降で最も在庫が無い状況が続いています。

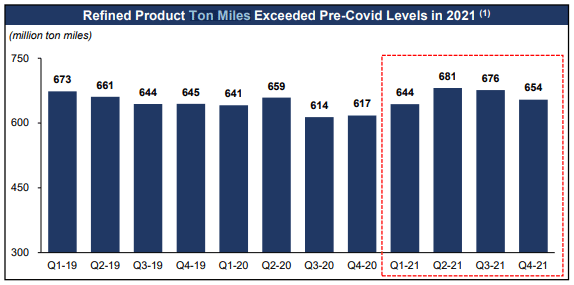

先ず上の図は2021年の精製品Ton Milesがパンデミック前の水準を超えたことを示しています。

※Ton Milesとは 貨物の輸送量に対してどれだけの収益を上げているかの指標です。

売上はパンデミック前の水準に戻っていないのに Ton Miles がパンデミック前の水準を上回っているのは何故なのか?その答えは上の図2枚目の世界の精油所稼働と精製品のグラフにあります。

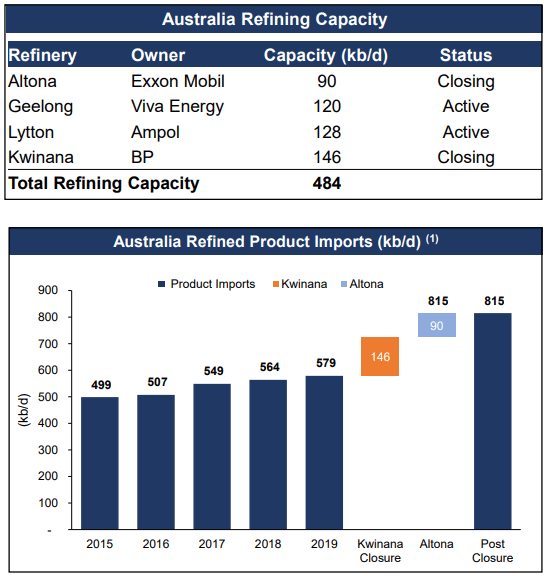

ここ2年でかなりの数の製油所が閉鎖されています。理由はSDGs、老朽化、採算効率の悪化等が挙げられます。かつては原油タンカーで原油を輸入し自国で精製するというのが一般的でしたが、現在は産油国で精油された精製品をプロダクトタンカーで輸入するという流れにシフトしてきています。分かり易い例がオーストラリアです。

オーストラリアは昨年4つの製油所のうちクウィナナ製油所とアルトナ製油所を閉鎖しました。この失われた生産量を輸入で補うとすると年間23本のMRまたは11本のLR1/LR2が必要になります。(*MRは小型タンカーLRは中型大型タンカー)

こうした流れの一方で中東では今後12ヶ月間に100万バレル以上の輸出向け製油所の追加が予定されています。

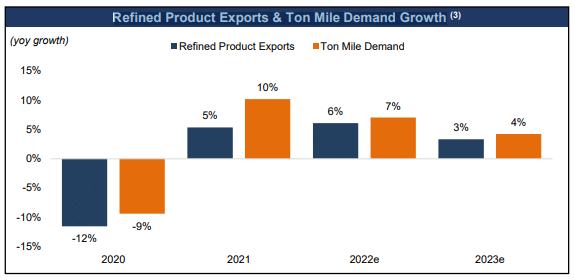

精製品輸出とTon Miles の予測です。

精製品輸出も Ton Miles も伸びていくことが予測されています。

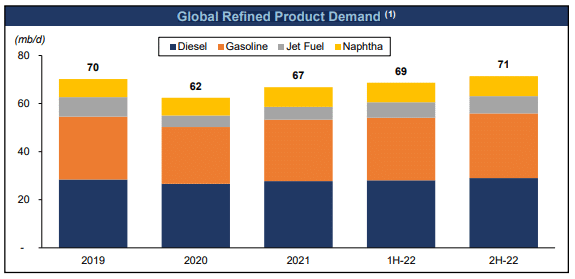

世界の精製品需要の予測になります。2022年はパンデミック前の2019年を上回る需要が予測されています。

EIA(米国エネルギー情報局)の予測では2022年通年の世界の石油・液体燃料の消費量は平均1億60万b/dで、2021年から350万b/d増加し2019年の平均1億30万b/dを上回ると予想しています。

長期的にも世界経済が高成長する場合も低成長の場合も石油・液体燃料の消費量は増加し続けると予測しています。

これはあくまでもEIAの予測ですが、少なくともどの主要機関も2020年代後半までは石油消費量は増え続けると予測しています。

https://www.eia.gov/outlooks/ieo/pdf/IEO2021_ReleasePresentation.pdf

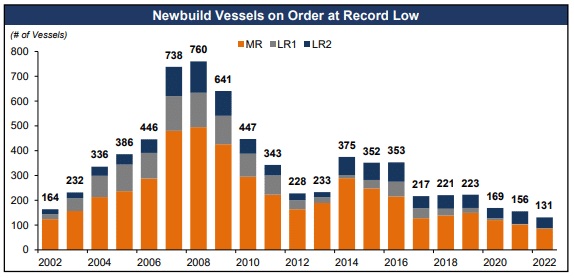

プロダクトタンカーのオーダー数になります。

2002年以降で最も低いオーダー数になっています、理由は恐らくですがパンデミックによりタンカー会社は打撃を受けていますから新しいタンカーを建造する体力がないものと思われます。

さらに現在、造船所はコンテナ船やLNGタンカーなどの受注が増えておりフルブッキング状態です。今後プロダクトタンカーの発注も増えると思いますが、今から発注しても実際にタンカーが引き渡されるのは2025年以降になるとのことです。

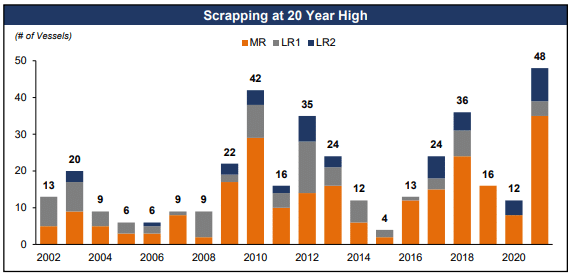

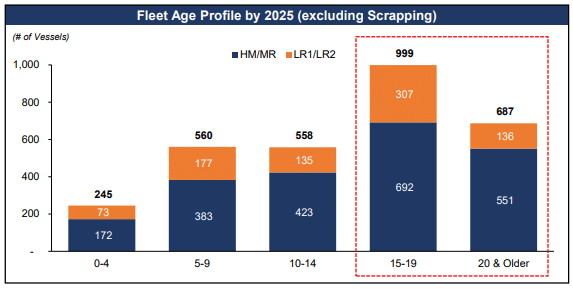

今年プロダクトタンカーは48隻スクラップされました。現時点で船齢が20年以上のプロダクトタンカーは267隻あります。2025年には、スクラップを1隻もしないと仮定すると船齢が20年以上のプロダクトタンカーは687隻になります。

今後プロダクトタンカーが足りない状況になると思われますので、使用できるタンカーは使い続けると思われますが、スクラップ数は増えることが予測されます。

※タンカーの平均使用年数は約20年

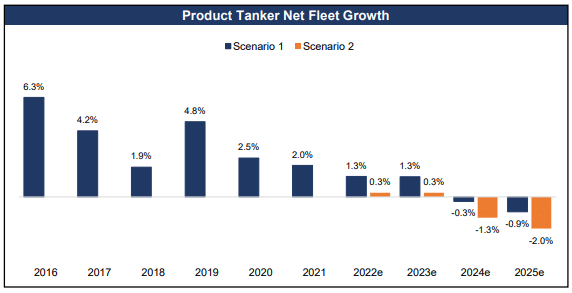

スクラップ数を低く抑えた場合(シナリオ1)でもプロダクトタンカーの純増数は今後 2 年間で約 1.3%となり、その後マイナスに転じる。

しかし、今までのスクラップ率で推移すれば(シナリオ2)今後2年間のプロダクトタンカーの純増数は実質的にゼロとなる。

まとめ

このままエンデミックに向かうと仮定すれば

① 2022年の石油消費量はパンデミック前を超え、2023年以降も増え続け ることが予測されている。

② 世界の石油精製品在庫は過去10年のなかでも低い水準にある。

③ 主に先進国で精油所の閉鎖が続いており、産油国から精製品を輸入する流れがおきている。

④ プロダクトタンカーの新規建造オーダー数は2002年以降最低であり、造船所もフルブッキングの状況、今後船齢が20年を超えるタンカーが増えることから運行できるプロダクトタンカーが増えることは予測しずらい。

以上のことからロジカルに考えればプロダクトタンカー市況は引き締まると考えられます。実際にカンファレンスコールでも経営陣は強気です。

「批判を覚悟で言いますが、私たちは非常に強気で、極めて強気で、つまり最高に強気です。」

「傭船料がいつ上がりだすのか、そのタイミングは分からない。が、転換点は近いと思う。」

「弊社はエコシップ船のみで構成される世界最大のプロダクトタンカー船隊を有しています。」と述べています。

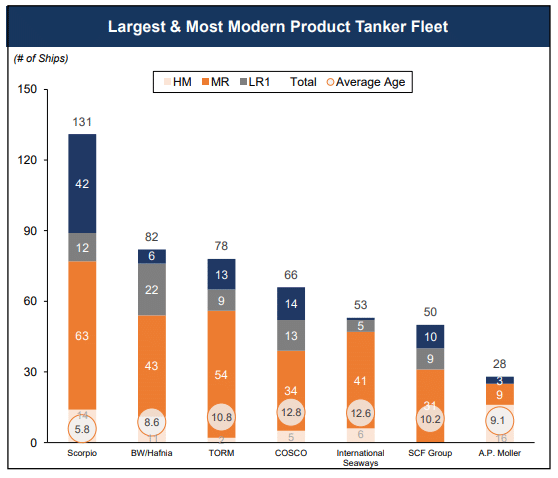

こちらは2021年Q3決算時点での競合他社との船齢の比較です。

今回の決算で Scorpio Tankers 社は14隻のタンカー売却を発表したので若干平均船齢が変わっていると思いますが、競合他社に比べ若く燃費の良いタンカーを保有しています。

今回は以上になります。最後まで読んで頂きありがとうございました。

出典

https://www.scorpiotankers.com/investors/reports-presentations/?report-year=2022

https://www.eia.gov/outlooks/ieo/pdf/IEO2021_ReleasePresentation.pdf

本noteは株式、債券、コモディティの購入売却等を勧めるものではありません、また投資アドバイスでもありません。