総損失額$6.5B超、世界初siRNA薬を開発したリーディングカンパニーの財務背景

バイオベンチャーは一般的なベンチャー企業と異なり、営業利益を生み出すまでには何十年もの年月と何十億という、膨大な先行投資が必要となる。と、言葉で言うのは簡単だが実際にその言葉の意味を外から理解するのは難しい。と言うことで、実在する企業の例をとりその会社が立ち上げから現在に至るまでのビジネス戦略を推考してみる。

今回は特にAlnylam® Pharmaceuticalsを対象としてみた。

Alnylam社概要

Alnylam社はRNAi技術を用いた医薬品開発を行うリーディングカンパニーである。2018年にsiRNA薬としては世界初めてとなるATTRアミロイドーシスに対するPatisiranの上市を皮切りに、2019年にポルフィリン症に対するGivosiran、2020年にPH1に対するLumasiran、2022年にATTRに対する二つ目の医薬品となるVutrisiranと、siRNA界隈では誰もが知る会社となっている。

細胞内に短い二本鎖RNAを入れることで相補鎖mRNAに結合しRISCを誘引、mRNAを分解する所謂RNA干渉技術:RNAiとsiRNAについては、1998年のCraig C. MelloのチームがNature誌に報告、筆頭著者であるAndrew Fire氏とCraig C. Mello氏はこの功績により2006年ノーベル医学生理学賞を受賞している。Alnylam社は2002年に、Phillip Sharp氏、Paul Schimmel氏、David Bartel氏、Thomas Tuschel氏、Phillip Zamore氏のメンバーらにより創業された。何も科学者であるが、Phillip Sharp氏は、真核生物の遺伝子にはイントロンが含まれmRNAスプライシングによる修飾を受けてタンパク質合成がなされること、を発見した功績において1993年にノーベル賞を受賞している。CEOは科学者出身、僅か41歳のJohn Maraganore氏が勤め、その後20年に渡りAlnylam社を成功へと導いている。

Alnylam社は創業わずか2年後の2004年にIPO、ティッカーシンボルALNYでNASDAQに上場した。一株当たり$11で5 million株式の発行を行い、このIPOで$49.3 millionを集める予定であったことが報告されている。創業わずか2年、新規技術を用いており、まだ何も上市の目処がたっていない段階でのIPOについては、流石の米国においても時期尚早ではないかとの声も上がったようである。

Alnylam社の資金繰り状況

Alnylam社が2002年に創業、2004年にIPOした後最初の医薬品が上市に至ったのは2018年、ここまで14年間のギャップがある。この間はどのような資金繰りをしていたのか、経済産業省が主要バイオベンチャーの赤字学と調達資金額をまとめたものがあったので参照したい。

経済産業省のまとめによるとバイオベンチャーには自身の技術開発を売却することをExit戦略とする創薬基盤技術型、他社から技術を購入しライセンスアウトを目標、要は目利きをすることを売りとするパイプライン買収型、自社で技術開発からライセンスアウトまで行う創薬パイプライン型に分けられるらしい。当然、この創薬パイプライン型が最も企業価値の高いものに成長する可能性が高い。

Alnylam社は2022年現在も赤字経営を続けている

上記の表はわかりやすいが、一点落とし穴がある。これによるとAlnylam社は上場後Patisiranの上市に至るまでの13年間赤字となっており、資金調達額は総額$861.6M、最終年の赤字額は$425Mと見える。しかし実はこの表自体が作成されたのが平成29年(2017年)であり、Alnylam社は13年かけて赤字から脱出したわけでなく、現在も引き続き赤字を増やし続けている。Alnylam社のFinancial statementは、2015年から2019年まではこちらから、それ以降についてはAnnual reportより確認することができるが、ここからの情報に基づくと2016年におけるOperating income(loss)が$425M、2017年は$500M、2018年$794M、2019年$939M、2020年$858M、2021年$853M、2022年$1,131Mと報告されている。

Alnylam社はなぜ赤字経営を続けられるのか

2018年以降複数のブレイクスルー指定*を受ける医薬品を開発しても、Alnylam社は未だ毎年赤字を出し続けている。ではその資金調達はどのようにしているのか。下記にBalance sheetの抜粋を記す。

*FDAのブレークスルーセラピー指定は、米国において重篤または生命が脅かされる疾患を対象に、医薬品の 開発と審査を促進させる目的で行われます。 ブレークスルーセラピー指定にあたっては、臨床上意義のある評 価項目において、既存薬と比べて大きな改善をもたらす可能性を示す臨床エビデンスが必要となります。

Assetの項目においては、Cash & Equivalents, Short term investments, Accounts receivable, Inventory等、何の項目においても毎年堅調に伸ばしている様子が伺える。このAssetの大半をLiabilityが締めている状態であり、足りない資産を主に「Additional Paid-In Capital」つまり新規公開株の発行によりカバーしている様子が伺える。つまり2022年の段階ではAlnylamの利益はマイナスであり、事業を行えば行うほど負債が嵩み、その負債を新規公開株により得たキャッシュで補っていると言う状態である。ちなみにAlnylamの創業時2002年の時点では$54.9 Mのprivate securitiesからスタートしたそう。どんなに素晴らしいベンチャー企業も、上場前・上場後関わらず様々な投資家からの「期待」により支えられているということが改めて示されたように思う。Alnylamの株価は約$11でのIPO後順調に価格を上げており、2023年時点での価格は約$190、最高価格は$237を記録しており、時価総額は$23.65 Bである。

Alnaylam社の今後の経営予測

一般的に医薬品は上市後10年間はPatentにより守られており、何の医薬品も引き続き堅調に収益を上げていくことが想定されている。またAlnylam社は他にもRoyalty収益をもたらす医薬品、ほかearly stageの開発品pipelineを抱えている。一般的に投資家が各企業の業績予測をするツールを用いると、Alnylam社は2025年末、向こう3年で黒字展開すると見込まれている。

これはあくまでも予測であるが、市場はAlnylam社が今後順調に収益を伸ばし成長していくことを「期待」していることの表れである。

siRNA市場の競合と業界の変遷

siRNAを開発するバイオベンチャー

2000年代にsiRNA技術が医薬品に展開できると期待した企業は当然Alnylam社だけではなく、他にも多くのバイオベンチャーが誕生している。RNAi技術によりノーベル賞を受賞したCraig C. Mello氏もその後2011年にPhio Pharmaceuticalsを創業しているし、他にもDicerna Pharmaceuticals (2021年にNovo Nordisk社に買収されている)、Arrowhead Pharmaceuticals等、有望なパイプラインを抱える企業は数多存在する。

その中でも2023年6月現在既に市場に出ているものは、Alnylam社が抱える4製品、Alnylam社がRoyaltyを持つNovartis社のinclisiranのみである。これを考えると、Alnylam社がsiRNAにおけるリーディングカンパニーであり何か優れた企業であることが伺える。一つには他のsiRNAに注力した企業よりも創業が早かった、つまり先行者利益があった可能性がある。Dicerna社は創業2006年、上述のPhio社は2011年であり、Arrowhead社やIonis社はsiRNAに注力してできた企業ではない。

siRNAの暗黒時代

siRNAの発見は1998年でありその技術がようやく臨床現場に応用できるようになったのが2018年、発見から展開まで20年かかったことになる。もはや現代において、特に研究の場においてsiRNAは過去の発見であり、技術が発見された2000年代、特にノーベル賞が授与された2006年頃においては大いに世間の注目を浴びたのであろうが、今はもはや研究者達をワクワクさせるような技術ではない。

実際にRoch社がHBVに対する医薬品についてDicerna社とのRoyalty契約を解消したことはRNAi技術を用いた医薬品開発に大きな影響を及ぼした(らしい)。

次世代の技術CRISPR

RNAi技術において起こったようなことと同様の流れが、現在CRISPR技術において起こっているように思う。CRISPR-Cas9とは、ターゲットとした遺伝子をより正確に修正することができ、オフターゲットリスク(意図しない箇所に遺伝子改変が起こることにより癌化などのリスクが伴うこと)の少ない新たなゲノム編集治療を行うことができる可能性を持った技術である。CRISPR-Cas9システムの発見の背景には遺伝子に関する幾つもの功績が重なっているが、最終的にキーとなる論文が2012年にScience誌に報告され、著者であるEmmanuelle Charpentier氏とJennifer A. Doudna氏に対し2020年にノーベル医学・生理学賞が贈られている。

CRISPR技術を用いたバイオベンチャー

ノーベル賞受賞者のEmmanuelle Charpentier氏は2013年にCRISPR Therapeuticsを創業、2016年にIPOを達成し、血友病領域・癌治療・再生医療などの領域にパイプラインを持ち既に複数の製品を臨床試験段階まで進めている。一方Jennifer A. Doudna氏も2017年にMommoth Bioscience社を創業し、治療だけでなく診断薬等の開発にも力を入れている。他にもCRISPR技術を初めて真核生物に応用したことで開発への貢献が認められているFeng Zhang氏も2017年にBeam Therapeutics社を創業し2020年にIPOを達成、血液病や癌治療領域にパイプラインをもち、既に臨床試験まで駒を進めている。2014年に複数の製薬企業出身者により設立されたIntellia THerapeutics社も2016年にIPOを達成、ATTR-CMや他の肝疾患・血友病領域にパイプラインを持つ。このように既に幾つもの企業がCRISPR技術を用いた新薬開発に乗り出しているが、上市に至るまではまだ暫く時間がかかるであろう。また同じモダリティを用いた治療においては疾患領域が重複しがちであり、これらの企業の内どこが最初に成功を収めるかも見ものである。

現時点で一足抜けているのはCRISPR Therapeutics社かもしれない。2022年末CRISPR Therapeutics社とVertex社の共同で開発されたexa-celがFDA申請され2023年に申請が完了した。exa-celとは、鎌状赤血球貧血症及びβサラセミアに対して開発された治療である。exa-celの臨床試験であるCLIMB-111 (βサラセミア)とCLIMB-121 (鎌状赤血球症)において、被験者は骨髄穿刺により骨髄球を採取された後、ex vivoにおける遺伝子改変により正常骨髄球を再生、その後遺伝子改変を受けた自身の血液を移植することにより治療を効果を評価している。被験者は一回のみこの骨髄移植を受けた後2年間経過観察を受ける。現時点では中間解析の報告しかなされていないが、鎌状赤血球貧血症、βサラセミア何においても有効な結果が得られたことが報告されており、今後のFDAの見解に注目が集まっている。

CRISPR技術の今後

CRISPR-Cas9システムは2020年にノーベル賞授与されたばかりであり、まだ世間一般的にも記憶に新しい。仮にexa-celがFDA承認を受ければCRISPR技術を用いた初の医薬品となり、多くの注目を集めることになると思われる。かつCRISPR Therapeutics社は創業からまだ10年程であり、Alnylam社が創業16年でようやく上市に漕ぎ着けたことを考えるとかなり短期間で申請まで漕ぎ着けたように考えられる。一方でsiRNA治療にも共通していることだが、遺伝子治療においては疾患の根本原因を治療することを目標としているため、原因の明確な希少疾患領域がターゲットとなる。希少疾患領域においては各国政府も開発推進を図るため、Orphan指定を設けかつ薬価も高額設定をすることで企業の開発モチベーションを推進するが、とはいえ市場規模の小さい領域では大きな利益を上げることは難しくなる。かつCRISPR技術のような人生において一回だけ治療することで完治を目指すような治療の場合、企業にとってはFinantial面において懸念が残るかもしれない。この辺りの課題を各企業がどのように対応していくかについて、今後も多くの人が注目していくであろう。

日本におけるバイオベンチャーの課題

米国においては主にボストン界隈を中心にバイオベンチャーが成功を収めているのに対し、日本初のバイオベンチャーがなかなか成功しないことは製薬界隈では周知の事実となっている。原因はなかなか一つには特定しづらいが、製薬協や政府官僚が中心となって多くのレポートを報告しているので最後に少しまとめたい。

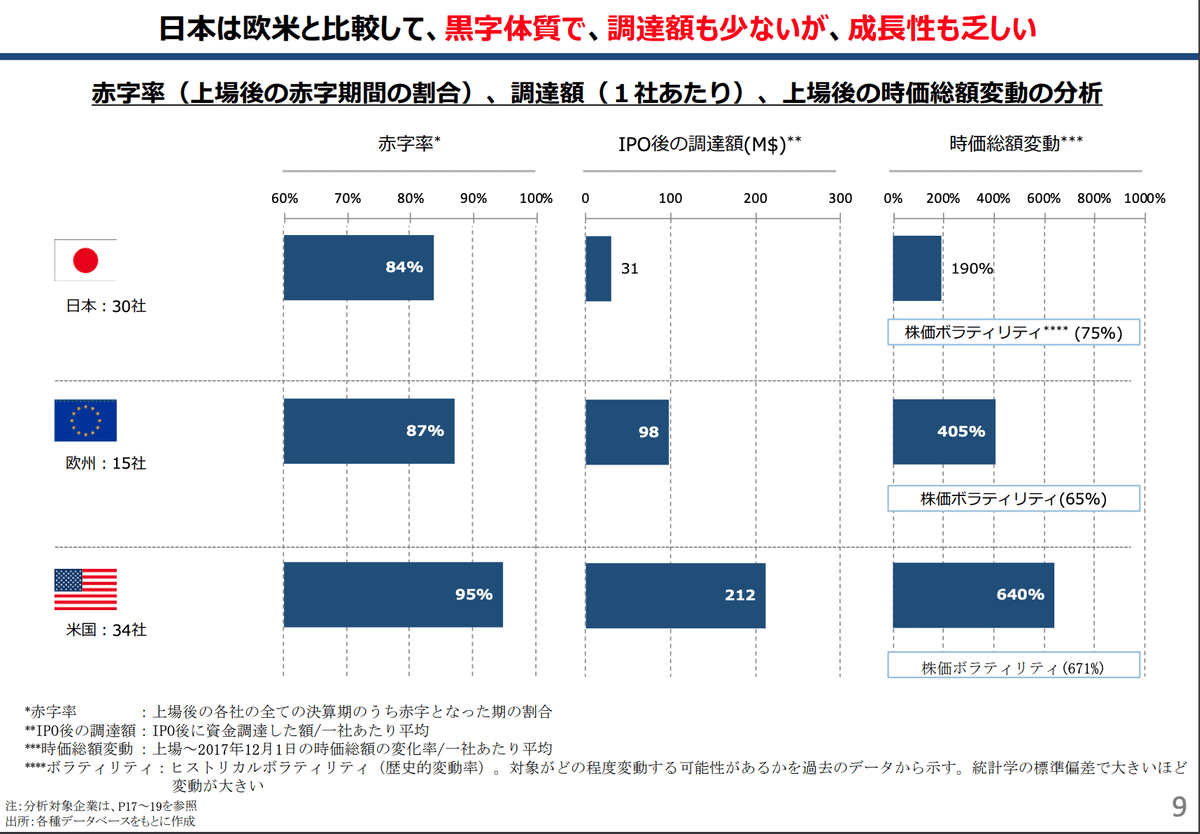

上図の通り日本発のバイオベンチャーの存在感は世界の中で乏しい。日本においては研究力がありシーズはある(はずな)ものの創薬力に乏しい、という議論はそこかしこに存在する。創薬について上手くいかない背景の一つに資金調達力の乏しさが指摘されている。

日本の経営はリスクを取りたがらず安全経営に傾きがちであり、またIPOのタイミングも遅い傾向にあることが指摘されている。また米国において中心である「創薬パイプライン型」のバイオベンチャーの割合が少なく、また存在感も薄いのだそうだ。なんとなく日本の現状や日本人の特性を考えると至極当然の結果なような気もするが、この状態が続くと所謂”Drug-loss”問題が今後どんどん加速していくと考えられている。米国のベンチャー企業の多くは国際開発における知識が十分でないことが多く、基本的に全てのバイオ企業はFDA承認を取ることを目標としているため、日本における承認申請までする知見を持ち合わせていない、もしくはそのつもりもないことが多い。従って米国において使用可能な画期的な治療薬が、日本において使用できない、ということが起こるのである。日本において患者に適切な医薬品を届けるためには、日本が以前にも増して存在感を強めていくしかないのである。

【参考資料】

バイオベンチャーの現状と課題(2017年発行:経済産業省)

https://www.meti.go.jp/committee/kenkyukai/bio_venture/pdf/001_07_00.pdfバイオベンチャーの ビジネスモデルと資金調達のあり方(2017年発行:経済産業省)

https://www.meti.go.jp/committee/kenkyukai/bio_venture/pdf/002_06_00.pdf伊藤レポート2.0.『バイオメディカル産業版』 (バイオベンチャーと投資家の対話促進研究会報告書)(2018年発行)

https://www8.cao.go.jp/kisei-kaikaku/suishin/meeting/wg/toushi/20180523/180523toushi01.pdf