マンション管理士、管理業務主任者受験者のための会計その3、仕訳(2)

前回は、仕訳のルールの基礎について説明しました。

右が借方で資産、左が貸方で負債になること。

仕訳は記帳する時の時間軸で考え、その時の取引の状態により資産として「未収金」「前払金」、負債として「未払金」「前受金」の4つの科目で処理する。

では、過去問で理解を深めましょう。

【問 16】 管理組合の活動における以下のア~エの入金状況に関し、平成31年3月分のア~エを合わせた仕訳として、最も適切なものは、次の1~4のうちのどれか。なお、この管理組合の会計は、企業会計の原則に基づき、毎月厳格な発生主義によって経理しているものとする。

選択肢

1、時間時期をチェックする

ざっと問題文を読み「平成31年3月分」であることを確認します。

このことで問は3月末決算であることが読み取ります。

また問題文には「《管理組合の会計年度:毎年4月1日から翌年3月31日まで》」と書かれています。

と言うことは3月時点に行われた取引の状態がポイントになることが判ります。

*このように会計の問題は、時間軸を理解することが重要であり、解くヒントになります。

2、3月末の取引状態を科目に置き換える

問題では、ア~エの取引から3月末時点の仕訳を問う問題です。

では、ア~エの時間軸と科目を考えましょう。

ア:平成31年2月末日までに普通預金口座に入金された管理費・修繕積立金

➡ 2月末日に入金であれば3月末から見れば、前受金

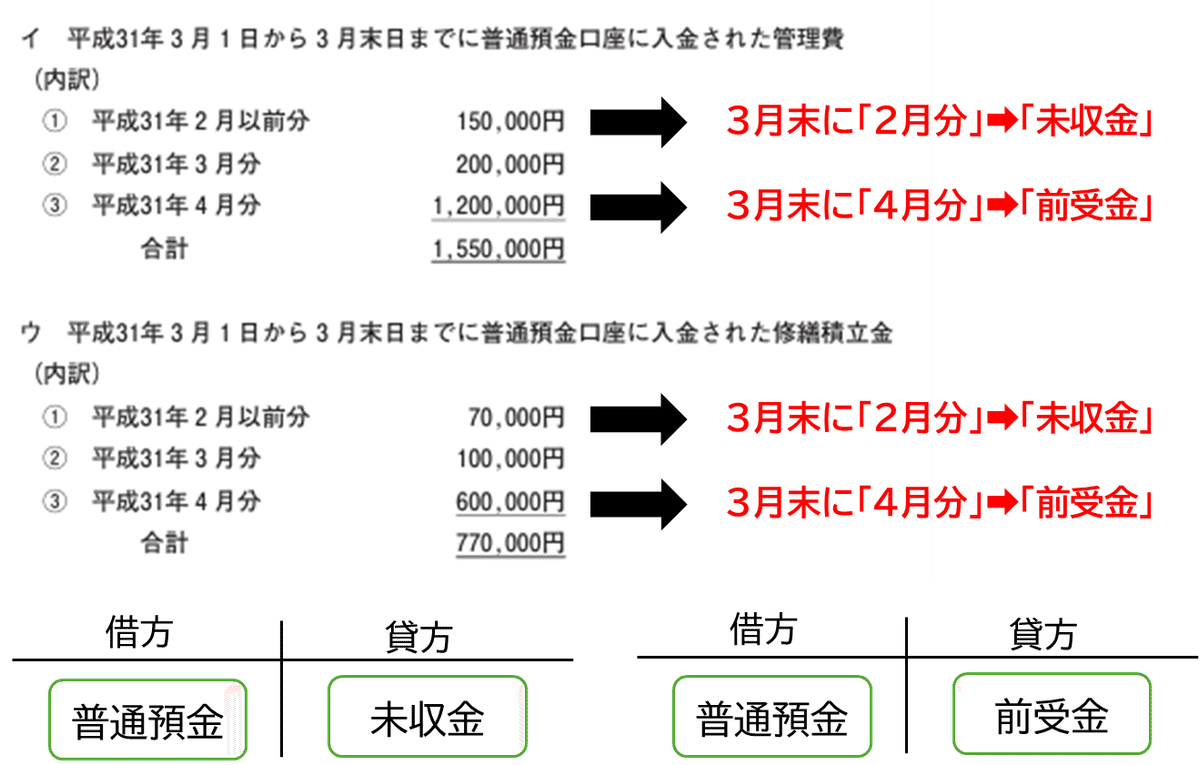

イ:平成31年3月1日から3月末日までに普通預金口座に入金された管理費

➡ 3月中に入金された3月末から見れば、正常取引

ウ:平成31年3月1日から3月末日までに普通預金口座に入金された修繕積立金

➡ 3月中に入金された3月末から見れば、正常取引

エ:平成31年3月末日までに普通預金口座に入金されていない管理費・修繕積立金

➡ 3月中に入金されないので3月末から見れば、未収金

ア~エの取引には前受金、未収金が科目にあり、仕訳帳の借方にも必ず前受金と未収金があることがわかります。

未収金 ➡ 1,950,000

前受金 ➡ 90,000

この段階で選択肢「1」と「3」はNGであることがわかります。

3、「イ」と「エ」をそれぞれを仕訳する

「イ」と「エ」を仕訳するとそれぞれに2月分と4月分があることがわかります。

2月分は3月月末から考えると取引の状態は「未収金」です。

● 本来2月に徴収されるべき管理費が「未収金」で処理されている。

● 3月に「未収金」が普通預金に入金された。

4月分は3月月末から考えると取引の状態は「前受金」です。

● 本来4月に徴収されるべき管理費が普通預金に前払いされている。

● 取引状態は「前受金」で処理をする。

修繕積立金も同様に処理します。

と言うことは「貸方」に「未収金」と「前受金」の記帳が必要になります。

結果として回答は次のようになります。

4、会計問題を解く上で重要なこと

会計の問題はコツを掴むことで、短時間に正解を導きだすことが出来ます。

その理由は選択肢が4つあることです。

明らかに間違っている選択肢を除去する消去法がもっとも早く正解する方法です。

今回の問題のア~エを1つずつ仕訳をして、正解にたどり着くことも可能ですが、それなりの時間が必要になります。

近年の試験は、管理業務主任者では個数問題(正しいや間違いの個数を選択する問題)やマンション管理士では長文問題と試験時間を上手に使わないと全問を解く時間的余裕がなくなる傾向が強くなっています。

120分で50問を解くと1問あたり2分24秒。

設備の様に知っていれば過ぎに正解がわかる問題ばかりではありません。

その中で、会計は時間を掛ければ比較的正解を得やすい問題ですが、時間を費やさせるの問題とも言えます。

消去法を身に付け、時間短縮を目指してください。

会計の問題はコツを掴むこと正解時間を短くできます。

次に続く