交通事故で補償限度額を超えると相手に請求せざるを得ない日本の自賠責制度。一方、対人補償額は無制限のオーストラリア。

本日の毎日新聞朝刊1面記事を見て驚いた。

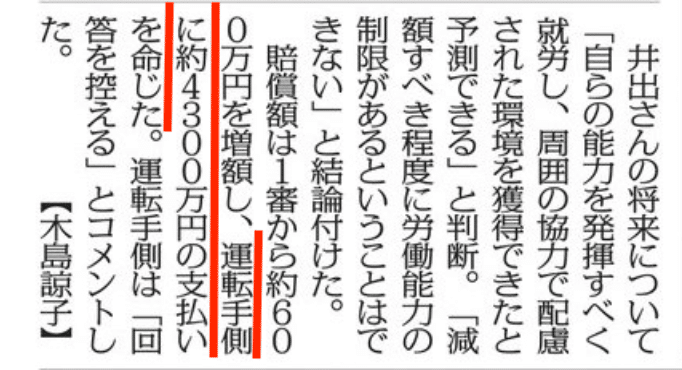

見出しは、「逸失利益 健常者と同額。大阪高裁初判断」だが、驚いたのは、地裁が「運転手側に支払いを命じた」とあったことだ。

調べてみると、日本の自賠責には補償額に限度があり、補償に足りない分は、任意保険でカバーすることになっているようだ。この制度だと、事故相手が任意保険に未加入の場合、充分に補償が受けられない。今回の訴訟のように、裁判所から相手側に支払いが命じられても、相手に支払い能力がなければ補償を受け取ることはできない。何とも納得できない保険補償システムだ。

補償限度額無制限のオーストラリアの強制保険

オーストラリアでは、日本の自賠責に該当する強制保険 (CTP)だけで100%の対人損害補償を受けられます。補償額は無制限です。任意保険もありますが、これは車両の補償が目的で、日本のように自賠責の限度額を超える補償をカバーするものではありません。強制保険だけで、対人損害(障害、死亡、後遺障害、逸失利益)の全て補償します。

任意の車両保険でも、相手が車両保険未加入の場合でも、損害額が支払われます。こちらの保険会社が、相手個人と交渉し、支払わない場合は、裁判所に差し押さえ請求をしてくれるからです。

相手加害者の任意保険加入の有無に関わらず、被害者が対人補償を100%受けられるのが社会として当然の制度です。

現在の日本の自動車保険制度では、加害者が任意保険に未加入の場合、充分な補償が受けられません。自賠責だけで100%無制限に補償されるべきと考えます。

Yes!の提案

自賠責の対人補償を無制限にし、誰でも、交通事故の対人損害の補償を100%受けられるように、自動車保険制度を改革する。