2023/6/24 今週の米国経済指標まとめ

⭕ 今週の米国経済指標、パウエル議長上院発言 6/22、6月米国総合PMI 6/23について簡単にまとめてみました。

① パウエル議長 上院銀行委員会発言 6/22

⭕ 6/22、上院銀行委員会でパウエル議長は「インフレは依然高い水準にある為、政策当局は年内に再び、恐らく2回の利上げを行うことが適切になる」と発言。

内容はおおよその予定通りであったが、年内利下げの可能性は完全に消滅し、米国株式は22日、23日と続落。金利上昇観測により、当然の如くドル買いが進みました。

米連邦準備制度理事会(FRB)のパウエル議長は22日に上院銀行委員会で証言し、インフレ率を2%に回帰させることが米経済の長期的な健全性を支援する上で不可欠だとの認識を示した。年内に追加利上げが必要となる可能性があるとの見解も明らかにした。

パウエル議長は、政策金利が適切に景気抑制的な水準に既に引き上げられていたとしても、経済がほぼ予想通りに推移するならば、政策当局は「年内に再び、恐らく2回の利上げを行うことが適切になる」と感じていると述べた。

パウエル議長は「必要以上のことはしたくないが、委員会参加者の圧倒的多数が追加利上げはあると考えている。ただ、金融当局として良い判断ができるよう、今後入手する情報の精査が可能なペースで利上げを実施したい」と語った。

② 6月 米国総合PMI(速報) 6/23

⭕ 結果 53.0 前回 54.5 先月比-1.5

★ 中小企業を中心に、製造業は悪化(48.5→46.3)、サービス業は依然好調(54.0→54.1)

★ サービス業景況感は伸び、依然好調。利上げバイアス ⤴

S&Pグローバルが23日発表した米国の製造業・サービス業を合わせた6月の総合購買担当者指数(PMI)速報値は、3カ月ぶりの低水準となった。製造業活動の縮小幅が大きくなったことが影響した。

サービス業PMIは高止まり。需要が強く、期待指数は約1年ぶりの高水準となった。一方、製造業PMIは縮小圏でさらに悪化。6カ月ぶり低水準となり、新規受注指数は2020年5月と並ぶ急低下だった。

③ 重要経済指標のおさらい

⏺️ 米国GDP成長率 1-3月期改定値 5/25

結果 1.3% 前回 2.6% (前期比)

★ 未だプラス成長。利上げバイアス ⤴

⏺️ 4月 個人消費支出 PCE 5/26

● PCEデフレーター

結果 +4.4% 先月 +4.2%

● コアPCEデフレーター(食品とエネ除く)

結果 +4.7% 先月 +4.6%

★ 個人消費支出がリバウンド上昇! 利上げバイアス ⤴⤴

⏺️ 5月 ISM製造業景況感指数 6/1

結果 46.9 前回 47.1 先月比-0.2

★ 製造業は7か月連続50を切る 利上げバイアス ⤵

⏺️ 5月 米国雇用統計 6/2

● 非農業部門雇用者数 +339,000人(予想+195,000人)

● 失業率 3.7%(予想3.5%)

● 平均時給増減 +4.3%(予想+4.4%)前年同月比

★ 強弱のある結果 利上げバイアス ➡ (横ばい)

⏺️ 5月 ISM非製造業景況感指数 6/5

結果 50.3 前回 51.9 先月比-1.7

★ サービス業が総合指数で低下、仕入れ価格も59.6→56.2

利上げバイアス ⤵

⏺️ 5月 消費者物価指数(前年比) 6/13

総合 結果+4.0% 予想+4.1% (先月+4.9%)

コア 結果+5.3% 予想+5.5% (先月+5.5%)

★ 前年比4.0%と伸び率は2年ぶりの低水準

利上げバイアス ⤵

⏺️ 5月 生産者物価指数(前年比)PPI 6/14

総合 結果+1.1% 予想+1.5% (先月+2.3%)

コア 結果+2.8% 予想+2.9% (先月+3.2%)

★ 2020年12月以来の低水準。主な要因はガソリン価格が13.8%低下

利上げバイアス ⤵

⏺️ 5月 小売売上高(前月比) 6/15

総合 結果+0.3% 予想-0.1%

★ 原油安でガソリンスタンドの売上は低下したが、自動車部品(+1.4%)通信販売(+0.3%)フードサービス(+0.4%)は売上増

利上げバイアス ⤴

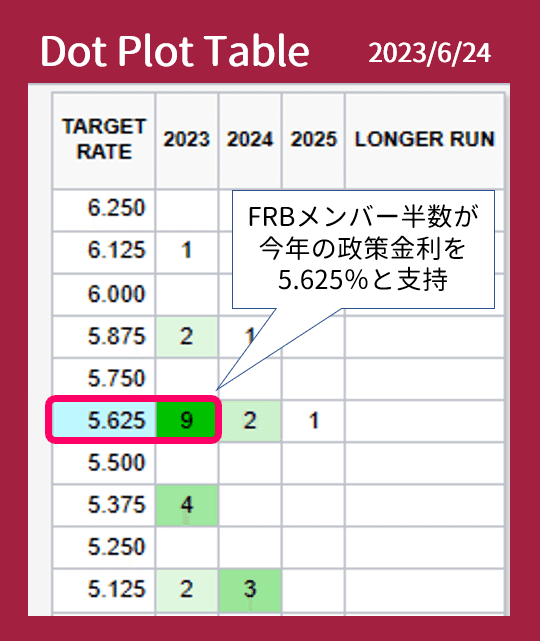

④ 利上げマップ 6/24

✅ 次回、7/26のFOMCは政策金利+0.25%が71.9%と有力。

⭕ パウエル議長の発言後であったが、市場参加者はやや楽観的観測が多い。FRBメンバーでは年内利下げを支持している人はおらず、全員が1回以上、18人中16人が2回以上(+0.5%以上)の利上げ支持している。

⑤ まとめ

⭕ 7/26、連邦公開市場委員会(FOMC)で市場参加者の意見は+0.25%利上げが71.9%と有力。

その一方で、FRBメンバーのほとんどが今年中に合計2回(+0.5%)の追加利上げ実施を支持している。

⭕ 米国株式参加者待望の年内の利下げシナリオはほぼ消滅、パウエル議長の上院銀行委員会の「残り2回発言」により米国株式市場は全セクターで下落、22日、23日と続落。

週足でも、主要3指数とも1%以上の下落

⭕ 6/16、日銀政策金利決定会合での金融緩和継続発表により円安がさらに加速。今回のパウエル議長のタカ派発言を受け、金利上昇圧力が掛かり、週末には1ドル=143.737円まで下落。

⭕ 米国輸出企業にはドル高はマイナス材料であるが、米国景気は依然好調で、経済は成長している為、来週の5月PCE個人消費支出に注目が集まる。

★ また、中国を抜き世界最大の人口国となったインドへの投資が注目を浴びています。今週、アップル、グーグル、マイクロソフトのCEOがインドのモディ首相と会談し今後の発展機会に話あったとの事です。

★ 米中対立の泥沼化、長期化により、日本と共にインドも経済的恩恵を大きく受ける事は間違いありません。

🔅 今週の米国株主要3指数(前週比)

NYDOW 33,727 ▲1.67%

NASDAQ 13,492 ▲1.44%

S&P500 4,348 ▲1.39%

🔅 来週の米国経済指標

6/28 パウエル議長発言

6/29 米国実質GDP成長率1-3月期 確定値

6/30 5月 PCE個人消費支出