2023/7/22 今週の米国日本経済指標まとめ

⭕ 今週の米国経済指標、米国 6月小売売上高 7/18、日本 6月消費者物価指数 7/21、について簡単にまとめてみました。

① 6月 米国 小売売上高 7/18

⭕ 小売売上高(前月比)

総合 結果+0.2% 予想+0.5%

利上げバイアス ➡

✅ 国内総生産(GDP)の算出に用いられる自動車・建材、給油、食品を除いたコントロールグループは前月比+0.6%と、5月+0.3%から伸びが予想以上に拡大し、需要が依然強い証拠となった。

発表後、ややドル買いが進み、相対的に円安となった。

コントロールグループ

食品、自動車、建設資材、自動車燃料を除いたすべての米国小売業者が含まれます。これらのグループは、揮発性が高いために指標から除外されています。1 コントロールグループは、「コア」消費者支出の尺度として使用され、さらなるPCE計算に適用されます。

米国小売売上高

商務省が発表する小売売上高は、米国の様々な規模の小売店の売上を月毎に測定する指標だ。個人消費がGDPの約2/3を占める米国では、その動向を確認できる小売売上高は大変注目される指標である。同指標は個人消費や消費者信頼感とも相関性があり、米国の景気を確認する指標として重要なものといえる。

予想より高い結果となれば米ドルにとって買い材料とされるが、予想より低い結果であれば米ドルにとって売り材料と解釈される。

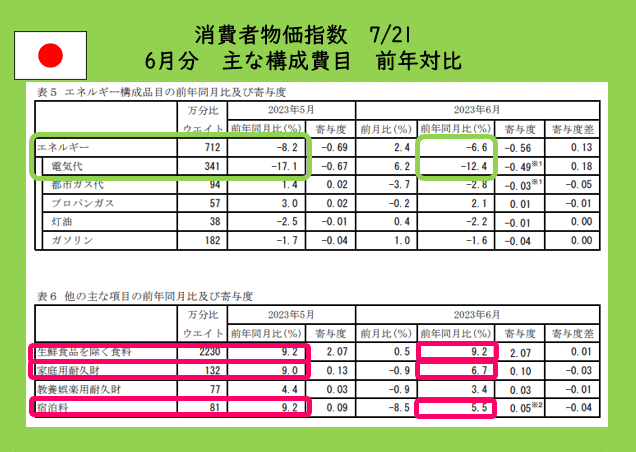

② 6月 日本 消費者物価指数 7/21

✅ 総合 +3.3% 生鮮食品除く +3.3% 生鮮エネルギー除く +4.2%

⭕ 総合では+0.1%上昇(先月比)となりましたが、生鮮食品及びエネルギーを除く指数(生鮮エネ除く)では-0.1%下落(先月比)

⭕ 1月より実施されてる「電力・ガスの小売り業者への補助金効果」(電気・ガス価格激変緩和対策事業)でエネルギー全体水準としてはマイナスで推移する。

しかし、6月1日より、大手電力7社家庭向けの電気料金を引き上げたことが先月比上昇に影響した。電気代先月比+6.2%

●「エネルギー全体」 先月比+2.4%

5月▲8.2% → 6月▲6.6%(前年比)

●「電気代」 先月比+6.2%

5月▲17.1% → 6月▲12.4%(前年比)

⭕ 構成品目で大きく上昇したのは

●「生鮮を除く食料」 +9.2%(前年比)

●「家庭用耐久財」 +6.7%(前年比)

●「宿泊料」 +5.2%(前年比)

★ 実生活の肌で感じている通り食品はメチャメチャ値上げしてます。

★ 政府の観光支援策「全国旅行支援」もあり「宿泊料」は先月比では▲8.5%と大幅な影響を与えている

また、6月からガソリン価格補助金が段階的に縮小(9月で終了)する為、現在原油安であるが、円安傾向にある為(2022年6月は約133円)コストプッシュにより消費者物価指数に影響がこれから現れてくると思われる。

日銀は指数をどう解釈するかですが、報道や新聞からは金融政策基本方針、長短金利操作(YCC)の見直し圧力、煽りが行われております。

③ 日米インフレ率逆転

✅ 米国ではCPI、PPI、小売売上高の結果を受け、物価圧力の鈍化を再確認し米国では政策金利利上げ局面がピークに近いとの見方が強まった。

利上げ残り1回観測が大きく高まり、金利先高観が後退し、米国株式市場にとって大きな向かい風となった。

⭕ 日米のインフレ率はついに逆転。米国6月は総合で3.0%

また、直近の日本のインフレ状況を、植田総裁は「このところでてきたデータは下がり方がやや遅いという感触は持っている」と発言をしています。企業による価格転嫁の勢いが予想以上に強いことが、日銀が現在は1.8%としている23年度見通しの引き上げ(2%を上回る)を検討する重要な要因となっている。

日本コアCPI(生鮮食品を除く消費者物価指数、前年同月比)

● 2023年度日銀見通し +1.8%

● 2023年6月 +3.3%

⭕ そこで、インフレ対策として次回の日銀政策金利決定会合(7/28)で日銀のYCC(イールドカーブコントロール)が修正がされるのでは?との見方が強まっており、日米の投資家は注目をしています。

④ 重要経済指標のおさらい

⏺️ 6月 米国総合PMI(速報) 6/23

結果 53.0 前回 54.5 先月比-1.5

★ 中小企業を中心に、製造業は悪化(48.5→46.3)、サービス業は依然好調(54.0→54.1)

★ サービス業景況感は伸び、依然好調。利上げバイアス ⤴

⏺️ 米国実質GDP成長率1-3月期 確定値 6/29

確定値+2.0%(前期比)

★ 5/25の改定値+1.3%から大幅な伸び。利上げバイアス ⤴

⏺️ 5月 個人消費支出 PCE 6/30

● PCEデフレーター (前年同月比)

結果 +3.849% 先月 +4.344%

● コアPCEデフレーター(食品とエネ除く)

結果 +4.6% 先月 +4.7%

★ 総合で約2年ぶりの低い伸び、コアではほぼ横ばい。

利上げバイアス ➡横ばい

⏺️ 6月 ISM製造業景況感指数 7/3

● 結果 46.0 前回 46.9 先月比-0.9

★ 総合は46.0と-0.9ポイントで8か月連続で50を切る。3年ぶりの低水準、製造業は活動縮小を継続。 利上げバイアス ⤵

⏺️ 6月 ISM非製造業景況感指数 7/6

● 結果 53.9 前回 50.3 先月比+3.6

★ レジャー・宿泊・飲食など体験型支出には強い需要あり。

利上げバイアス ⤴

⏺️ 6月 米国雇用統計 7/7

● 非農業部門雇用者数 +209,000人(予想+225,000人)

● 失業率 3.6%(予想3.6%)

● 平均時給増減 +4.4%(予想+4.2%)前年同月比

★ 非農業部門雇用者数が予想を下回り、やや勢いを失い減速の兆しが見えた。 利上げバイアス ➡ (横ばい)

⏺️ 6月 消費者物価指数 CPI 7/12(前年比)

● 総合 結果+3.0% 予想+3.1% (先月+4.0%)

● コア 結果+4.8% 予想+5.0% (先月+4.3%)

★ 金融引締めによる、物価圧力抑制に進展あり 利上げバイアス ⤵⤵

⏺️ 6月 生産者物価指数 PPI 7/13(前年比)

● 総合 結果+0.1% 予想+0.4% (先月+1.1%)

● コア 結果+2.4% 予想+2.6% (先月+2.6%)

★ 予想を下回る。約3年ぶりの低い伸び。利上げバイアス ⤵⤵

⑤ 利上げマップ 7/22

✅ 7/26、連邦公開市場委員会(FOMC)で市場参加者の意見は+0.25%利上げが99.2%とほぼ確実。

⭕ 市場参加者は今年中の利上げは1回と予測、FRBメンバーのほとんどが今年中に合計2回(+0.5%)の追加利上げ実施を支持している。

⑥ まとめ

⭕ 7/26、連邦公開市場委員会(FOMC)で市場参加者の意見は+0.25%利上げが99.2%とほぼ確実。FRBメンバーのほとんどが今年中に合計2回(+0.5%)の追加利上げ実施を支持している。

⭕ CPI、PPI、小売売上高の結果を受け、物価圧力の鈍化を再確認し米国では金利先高観の後退が見られ、政策金利利上げ局面がピークに近いとの見方が強まった。

次回FOMCの+0.25利上げは織り込まれているが、市場参加者はそこで利上げ打ち止めとの観測が大きく強まり、今週の米国株にとっては追い風が吹いた。

⭕ 日本銀行が27、28日開く金融政策決定会合を前に、市場ではイールドカーブコントロール(長短金利操作、YCC)政策の修正観測がくすぶっている。植田和男総裁による18日のハト派的な発言後、修正観測はやや後退。CPIの最新結果を受けて、今月会合で修正される可能性は低いとの見方が広がっている。(Bloomberg 2023/7/21)

⭕ 7/12、日銀が発表した6月の日本企業物価指数は+4.1%(先月+5.2%)と下火になりつつあるが、GDP需給ギャップは5兆円程供給過多で未だ、金融緩和を修正するリスクは大きい。

政策金利の修正や大幅な為替変動は日本企業の収益にも関わり、我々にとって無視できない事象です。

● 1ドル=138.827円(7/15) ➡ 141.807円(7/22)

⭕ 来週は米連邦公開市場委員会(FOMC 7/26)と日銀金融政策決定会合(7/28)と同時期に開催され日米投資家は注目の週となる。

🔅 今週の米国株主要3指数(前週比)

NYDOW 35,227 +2.08%

NASDAQ 14,032 ▲0.22%

S&P500 4,536 +0.69%

🔅 来週の米国、日本経済指標

7/24 7月製造業購買担当者景気指数(PMI、速報値)

7/26 米連邦公開市場委員会(FOMC)

7/28 日銀金融政策決定会合