ASEテクノロジー・ホールディング/ASE Technology Holding Co., Ltd.($ASX) 2024Q1 Earnings Conference Call 半導体

会社の特徴(Geminiからの要約)

ASE Technology Holding Co., Ltd: 半導体パッケージングとテストの巨人

**ASE Technology Holding Co., Ltd. (以下、ASE)**は、台湾(高雄)を拠点とする世界最大手の半導体パッケージング・テスト企業。スマートフォン、コンピューター、自動車など、幅広い分野で使用されるチップの製造を請け負い、世界中の半導体企業にサービスを提供しています。 投資家にとって魅力的なポイントは数多くありますが、中でも下記3点が挙げられます。

1. 強みと特徴

業界トップクラスの市場シェア: ASEは、高度なパッケージング技術と大規模な生産能力を武器に、世界市場で大きなシェアを獲得しています。特に、スマートフォンやウェアラブル端末向けの先進パッケージング技術では、圧倒的な競争力を誇ります。

幅広い顧客基盤: 世界中の大手半導体メーカーと取引があり、特定の顧客への依存度が低いことも強みです。この分散化された顧客基盤は、市場の変動リスクを軽減し、安定した収益をもたらします。

積極的な研究開発投資: ASEは、次世代パッケージング技術の開発に積極的に投資しており、業界の技術革新を牽引しています。この先進性により、顧客の多様なニーズに対応し、長期的な成長を維持できる体制を構築しています。

2. 財務面

安定した収益と収益性: ASEは、長年にわたり安定した収益と高い収益性を維持しています。これは、業界トップクラスの地位と、効率的なオペレーションによるものです。

健全な財務状態: 自己資本比率が高く、有利子負債も少ないため、財務状態は非常に健全です。この堅実な財務基盤は、将来の事業拡大やM&Aなどの戦略的投資を可能にする強みとなります。

株主還元: ASEは、安定した配当と自社株買いを通じて、株主への還元に積極的に取り組んでいます。これは、長期投資家にとって魅力的な要素と言えます。

3. 成長性

5G、AI、IoTの普及: 5G、AI、IoTといった技術の普及は、半導体需要の増加を牽引しており、ASEにとって追い風となっています。特に、これらの分野で需要が高まる高性能・小型化された半導体製品は、ASEの強みである高度なパッケージング技術を必要とするため、更なる成長が期待できます。

車載半導体市場の拡大: 電気自動車や自動運転技術の進展に伴い、車載半導体市場は急速に拡大しています。ASEは、車載半導体分野にも積極的に進出しており、新たな成長の柱として期待されています。

4. 投資リスク

半導体業界の市況変動: 半導体業界は、景気循環の影響を受けやすく、市況が大きく変動する可能性があります。

競争の激化: パッケージング・テスト業界は、競争が激化しており、技術革新やコスト削減のプレッシャーが常に存在します。

地政学的リスク: 台湾に本社を置くASEは、地政学的リスクにさらされる可能性があります。

結論

ASEは、半導体パッケージング・テスト業界のリーディングカンパニーとして、強固な市場地位と技術力、安定した財務基盤を有しています。5G、AI、IoT、車載半導体市場の成長を背景に、今後も長期的な成長が期待できます。ただし、投資に際しては、半導体業界の市況変動や競争激化、地政学的リスクなどを十分に考慮する必要があります.

株価

株価は2022年10月頃に底を打ち、それからは右肩上がりの順調に推移しているチャートとなっている

最近のトピック

💡 NVIDIAのBシリーズチップ大量追加注文で、テストメーカーの業績が第4四半期から急拡大見込み $NVDA

— FabyΔ (@FABYMETAL4) June 24, 2024

1️⃣ NVIDIAの新プラットフォームの影響

- NVIDIA $NVDA が発表したBlackwell新プラットフォームは性能が大幅に向上し、多くのクラウドサービスプロバイダー(CSP)に採用。

-… pic.twitter.com/E3GopYpuoB

こちらの @FABYMETAL4 さんのツイートで取り上げた記事にもあるように、

NVIDIAのBシリーズチップ大量追加注文

↓ ↓ ↓

TSMC チップ大量追加受注・チップ大量製造開始

↓ ↓ ↓

チップ組立・検査メーカーの大幅受注

ASEグループ (3711-TW, $ASX) と京元電子 (2449-TW) の第4四半期の関連注文は前四半期比で最大2倍に増加する見込み。

との事

アメリカ市場で株式上場している「ASEグループ」に、ちょっとフォーカスしてみました

ASE $ASX Monthly Revenue。昨年度比伸びたという見方もできなくもない。 pic.twitter.com/cBm1EYYKRW

— semi yama@半導体株 (@Yamasemisemi) June 11, 2024

なお、ASEグループの売上高と純利益はまだAIブームの恩恵をあまり受けておらず、いまいちパッとしない

ただ、その分これから期待で買われていくかもしれないし、買われないかもしれない・・・

ASE Technology Holding Co. (NYSE:ASX) Q1 2024 Earnings Conference Call 2024年4月25日午前3時

参加者

ケン・シャン- 投資家対応部門責任者

ジョセフ・タンCFO - 最高財務責任者

ジョセフ・タン

取締役/最高財務責任者

ジョセフ・タン氏は、2018年4月のASEH設立以来、取締役兼最高財務責任者を務めています。1997年4月から2020年12月までASE Inc.の取締役、1994年12月から2020年7月までASE Inc.の最高財務責任者を務めました。2007年10月から2017年12月まで、タチョン銀行の社外取締役でした。ASE Inc.に入社する前は、シティバンクNAの副社長を務めていました。タン氏は、台湾の国立政治大学で経済学の学士号、南カリフォルニア大学で経営学の修士号を取得しています。

電話会議参加者

ゴクル・ハリハラン - JPMorgan

チャーリー・チャン - Morgan Stanley

ブラッド・リン - Bank of America

ランディ・エイブラムス - UBS

リック・シュー - Daiwa Securities

ブルース・ルー - Goldman Sachs

ラウラ・チェン - Citigroup

ジェイソン・チェン - CLSA

ケン・シャン

こんにちは。ASEテクノロジー・ホールディングスの投資家対応責任者のケン・シャンです。2024年第1四半期決算発表にようこそお越しくださいました。

本プレゼンテーションでは、特に断りのない限り、ドル表示は新台湾ドルで記載しています。台湾を拠点とする企業として、当社の財務情報は台湾国際財務報告基準(IFRS)に準拠して表示されています。台湾国際財務報告基準(TAIWAN IFRS)を適用した結果は、中国会計基準を適用した子会社を含め、他の会計基準を適用した結果と大きく異なる可能性があります。

それでは始めましょう。

予想通り、第1四半期の当社のサービスに対する需要環境は、主にエレクトロニクス製品の季節性により、前四半期比で全体的に低下しました。また、2023年末時点と同様に、高付加価値サービスや最先端サービスは概してレガシーサービスよりも好調でした。ATM事業については、収益は予想の上限を上回りました。

「ATM事業」とは、アナログ・テスト・メジャーメント装置の開発・製造・販売を行う事業のことです。 半導体メーカーにとって、高品質なアナログ半導体を製造する上で欠かせない事業です。

当四半期中、主要機器の稼働率は依然として比較的低く、平均60%前後でした。一部の機器では、短期間ではあるが在庫のリフレッシュが行われ、当初の楽観的な見通しが緩和された。

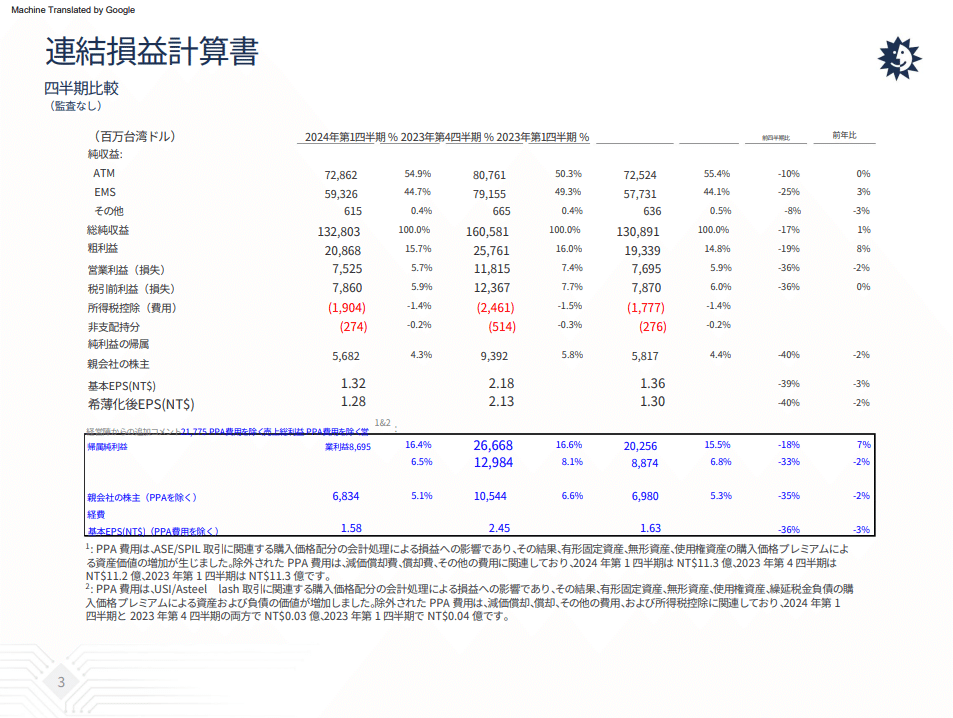

第 1 四半期の EMS 事業については、顧客の在庫水準が改善した結果、当社のサービスに対する需 要は当初の予想を若干上回りました。第1四半期の連結業績につきましては、3ページをご覧ください。

第 1 四半期の完全希薄化後 EPS は 1.28 ドル、基本 EPS は 1.32 ドルでした。連結売上高は前四半期比で 17%減少しましたが、前年同期比では 1%増加しました。

売上総利益は209億ドル、売上総利益率は15.7%でした。

売上総利益率は前四半期比で0.3ポイント低下しましたが、前年同期比では0.9ポイント上昇しました。売上総利益率は前四半期比で0.3ポイント低下しましたが、前年同期比では0.9ポイント上昇しました。

年間売上総利益率の改善は主に為替によるものです。営業費用は前四半期比で6億ドル減少しましたが、年間では17億ドル増加しました。営業費用が前四半期比で減少したのは、主に報酬費用の減少によるものです。

前年同期比で営業費用が増加したのは、主に研究開発スタッフの増員、海外事業展開の立ち上げ費用、インセンティブ・ストック・オプション費用の増加によるものです。

営業費用率は前四半期比で1.3ポイント、前年同期比で1.1ポイント上昇し、10%となりました。前四半期比で営業費用が増加したのは、主に季節的に落ち込む四半期に営業レバレッジが低下したことによるものです。

年間営業費用の増加は、研究開発スタッフの増員、海外事業の拡大、およびストックオプションと賞与のインセンティブ費用の増加に関連しています。

営業利益は75億ドルで、前四半期比43億ドル減少し、前年同期比では2億ドル減少しました。

営業利益率は前四半期比で 1.7 ポイント低下し、前年同期比では 0.2 ポイント低下しました。当四半期、営業外損益は 4 億ドルの純益となりました。当四半期の営業外損益は、主に為替ヘッジ活動、関連会社からの利益、その他の営業外収益からなり、 11 億ドルの支払利息により一部相殺されました。当四半期の税金費用は 19 億ドルでした。当四半期の実効税率は 24%でした。

法人所得税は予想を上回ったが、これは主に米ドルが韓国ウォンに対して上昇したことにより実現した税務上の利益によるものである。

このような税金費用は、米ドルが韓国ウォンに対して下落した場合、逆転する可能性があります。

当期純利益は57億ドルで、前四半期比37億ドルの減少、前年同期比では1億ドルの減少となりました。

第 1 四半期の NT ドルの対米ドル相場は前四半期比で 2%上昇し、年間では 2.96%下落しました。前四半期比では、NTドル高が売上総利益率および営業利益率に0.55%ポイントのマイナスの影響を与えたと推定される。

年間では、NTドル安は売上総利益率と営業利益率に0.86ポイントのプラスの影響を与えたと推定される。

ページ下部には、PPA関連費用を含まない主要損益項目を掲載しています。PPA関連費用を除いた連結売上総利益は218億ドル、売上総利益率は16.4%となる。営業利益は87億ドル、営業利益率は6.5%。純利益は68億ドル、純利益率は5.1%。PPA費用を除いたベーシックEPSは1.58ドル。

4 ページは連結業績のグラフです。

5 ページは ATM の損益計算書です。

ここに報告されている ATM の収益には、ATM 事業と EMS 事業間の内部取引に関連する持株会社レベルで消去された収益が含まれています。

半導体メーカーにおける「EMS 事業」とは「Electronics Manufacturing Services(電子機器製造受託サービス)」の略です。EMS事業は、企業が自社で設計・開発した半導体製品や電子機器を外部の専門メーカーに製造を委託することで、効率的かつコスト効果的に製品を市場に供給するためのビジネスモデルです。

2024 年第 1 四半期の ATM 事業の収益は 739 億ドルで、前期比 81 億ドルの減少、前年同期比では 6 億ドルの増加となりました。これは前四半期比では10%の減少、年間では1%の増加です。

ATM事業の売上総利益は156億ドルで、前四半期比37億ドルの減少、前年同期比8億ドルの増加でした。ATM事業の売上総利益率は21%で、前四半期比2.4%ポイント低下、前年同期比0.9%ポイント上昇しました。

前四半期の利益率低下は主に、典型的な季節性による収益の減少によるものです。年間マージンの改善は主に為替によるもので、光熱費の増加により一部相殺された。

第 1 四半期の営業費用は 95 億ドルで、前四半期比では 5 億ドル減少しましたが、前年同期比では 12 億ドル増加しました。営業費用が前四半期比で減少したのは、主に報酬費用の減少によるものです。

年間営業費用の増加は、主に最先端のアドバンスト・パッケージングに関連する研究開発労力のスケールアップによるものであり、若干ではありますが、インセンティブ・ストック・オプションおよびボーナス・プログラムの影響によるものです。当四半期の営業費用率は12.8%で、前四半期比0.6%ポイント増、年間では1.4%ポイント増となりました。前四半期の営業費用率は、季節的な軟調期における営業レバレッジの低下により上昇しました。

また前述の通り、年間では主に研究開発レベルでの報酬費用の増加によるものである。今後も、最先端のアドバンスト・パッケージングが当社の事業全体に占める割合が高まるにつれて、研究開発要員の集中が進むと思われます。研究開発要員の集中が必要になります。

このため、絶対ベースでは、営業費用の中で報酬費用が増加することになります。しかし、現在の営業費用の割合から見れば、これらの研究開発費は、将来の四半期に発生する最先端アドバンスト・パッケージングの収益よりも先行して増加しています。

第1四半期の営業利益は61億ドルで、前四半期比31億ドルの減少、前年同期比では3億ドルの減少となりました。営業利益率は8.2%で、前四半期比では3%ポイント低下し、前年同期比では0.5%ポイント低下しました。

為替については、NT/米ドルの為替レートがATMの前四半期比ではマイナス0.97%ポイント、前年同期比ではプラス1.49%ポイントのマージンに影響を与えたと推定しています。PPA関連の減価償却費の影響がなければ、ATMの売上総利益率は22.2%、営業利益率は9.7%となります。

6 ページに ATM の損益のグラフを掲載しています。

7 ページは 3C 市場セグメント別の ATM 収益です。

コミュニケーション・アプリケーションはコンピューティング・セグメントに 1 ポイントシフトしています。これは、季節的に落ち込む四半期に、一般的にアプリケーションが共に落ち込んだことを示しています。

8 ページはサービスタイプ別の ATM 収益です。前四半期比では、その他と従来型アドバンスト・パッケージング間のシェアが若干変化しただけで、収益に大きな変化はありません。

しかし、前年比の観点から見ると、従来型と先端型の両方で、より高級なパッケージングへのシフトがより顕著になっている。

最先端アドバンスト・パッケージングの売上高を今年度中に倍増させるという当社の目標が、目標をやや上回って推移していることは注目に値します。

9 ページには、EMS 事業の第 1 四半期の業績が掲載されています。

EMSの売上高は、主に顧客の再入荷が予想を上回ったことと、顧客の在庫環境が改善したことにより、予想を少し上回る結果となりました。当四半期のEMS売上高は594億ドルで、前四半期比では198億ドル(25%)減少し、前年同期比では16億ドル(3%)改善しました。

前四半期比の減収は主にEMS事業の典型的な季節性によるもので、前年同期比の増収は顧客の再入荷の増加によるものです。EMS事業の売上総利益率は前四半期比で0.9ポイント改善し、9.3%となりました。この変化は主にプロダクトミックスの結果です。

EMS事業の営業費用は、第1四半期とほぼ同水準の38億ドルで、前四半期比1億ドル減少しました。第 1 四半期の営業費用率は前四半期比で 1.6 ポイント上昇し、0.9 ポイント上昇して 6.5%となりました。営業費用率の上昇は、主に営業レバレッジの低下によるものですが、その一方でグローバル事業拡大費用が増加しました。

第1四半期の営業利益率は0.7%ポイント低下して2.8%となりましたが、これもプロダクトミックスによるもので、当初の予想を上回るものでした。EMSの第1四半期の営業利益は17億ドルで、前四半期比で11億ドル減少しましたが、年間では3億ドル増加しました。

ページ下部には、EMSのアプリケーション別売上高のグラフを掲載しています。ここでの動きは、基本的な顧客製品の季節性と概ね一致しています。オートモーティブは無機的な成長もあり、セグメントシェアの大部分を占めています。

10ページには貸借対照表の主要項目が記載されています。

第1四半期末の現金、現金同等物および流動金融資産は835億ドルで、115億ドル増加しました。有利子負債合計は36億ドルの微増で1,953億ドルとなりました。

この増加は主に、台湾ドルが対米ドルで下落したことによる米ドル建て負債への影響に関連したものです。クレジットラインの未使用残高は 3,939 億ドルでした。当四半期のEBITDAは240億ドルでした。当四半期の純有利子負債は0.36百万ドルに減少しました。

11 ページに、EBITDA に対する設備資本支出を記載しています。

第1四半期の機械設備投資(米ドルベース)は総額2億2,800万ドルで、うち1億900万ドルがパッケージング事業、9,700万ドルがテスト事業、2,100万ドルがEMS事業、100万ドルが相互接続材料事業、その他に使用されました。

我々は、AIの見通しと、これらのますます強力になるデバイスによる数量とパッケージ要件の増加に引き続き期待している。

当社の最先端のアドバンスト・パッケージング・サービスの採用が増え続けています。

しかし、現在はまだ始まったばかりです。

現在構築されつつある基盤は、ローエンド、ミッドエンド、ハイエンドを問わず、新世代のデバイスにつながると考えています。AIは半導体の大量生産、ステップアップ、パッケージレベルの要件、それに対応するATM収益の増加をもたらすが、これらのデバイスの大部分は開発が始まったばかりである。

今後、多くの製品がAIという新たな切り口で、通常よりも短いリフレッシュ・サイクルを生み出し、全体的な需要を喚起する可能性があると考える。そのため、市場の回復は以前の顧客予測よりやや遅くなっているように見えるが、通期見通しを修正することは考えていない。

当四半期については、当社のサービスに対する需要環境は若干改善すると見ています。費用面では、台湾の電力供給会社であるタイ・パワーが電気料金を15%値上げしました。この値上げは第2四半期の初めに実施されます。

さらに、一部の料金は5月中旬から開始されます。この影響を合わせると、第2四半期のATM売上総利益率にマイナス0.8ポイントの影響があると思われます。しかしながら、商品構成の改善により、第2四半期の売上総利益率は改善する見込みです。

営業費用面では、研究開発のための人員増強や拠点拡張のための費用が引き続き発生します。しかし、収益が改善すれば、営業費用の比率は横ばいか、現在の範囲に近づけることができると考えています。

2024 年第 2 四半期の見通しを以下の通りまとめたい。ドルベースの ATM 事業では、2024 年第 2 四半期の売上は前四半期比で 1 桁台半ばの伸びとなる見込みです。

ATM事業の第2四半期の売上総利益率は、2024年第1四半期の水準を若干上回る見込みです。EMS事業(NTドルベース)の2024年度第2四半期の売上高は、2024年度第1四半期と同程度となる見込みです。

EMS事業の営業利益率は、2024年度第1四半期の水準を若干下回る見込みです。以上をもちまして、私どもの挨拶とさせていただきます。質問を受け付けたいと思います。

質疑応答

質疑応答① ゴクル・ハリハラン - JPMorgan

まず、全体的な最終需要の見通しについてですが、ケンさんは、サンディスクの大部分について6%から10%の成長という見通しを変更しないとおっしゃいました。その中で、さまざまな垂直分野でどのような見通しをお持ちでしょうか。

前回、ジョセフは自動車が今年成長する可能性があると話していたと記憶しています。その後、自動車需要が若干減少しています。それはまだあなたの見解ですか?次に、スマートフォンと通信需要について、いくつかの懸念があることを踏まえてコメントをお願いします。これが最初の質問です。

ジョセフ・タンCFO

ほとんどのセクターで、第2四半期に底打ちが見られると思います。しかし、自動車や工業はまだ軟調さが残っています。

しかし、全体的に見れば、事態は収束に向かっていると思いますので、現時点では通年の見通しを変更するつもりはありません。

ゴクル・ハリハラン

では、ジョセフさんは今年も自動車が伸びるとお考えですか?

ジョセフ・タンCFO

はい。自動車用品の市場シェアはまだ拡大しています。実際、私たちは自動車部門のシェアを上げるためにかなり前進しています。

ゴクル・ハリハラン

わかりました。2つ目の質問ですが、ケンが言っていたAIに関連するアドバンスト・パッケージングが、今年の計画を2倍上回るペースで進んでいます。もう少し長期的な展望をお聞かせください。このビジネスがどのように進化していくとお考えですか?今後3、4年で収益の15%、20%を占めるようになるのでしょうか?

御社の主要パートナーであるTSMCも、AI関連の成長への期待を高めています。それについて、あなたの考えをお聞きしたいと思います。また、それに関連して、GPUの主要顧客向けにパッケージの一部を手掛けている今、その顧客向けのテストビジネスも獲得するチャンスはあるのでしょうか?

以前は、パネル・テストであれシステム・レベル・テストであれ、あまりテストを行っていなかったと思います。今度の製品移行で、テストビジネスも獲得できる可能性はありますか?

ジョセフ・タンCFO

そうですね。AI関連、あるいはパッケージングとテストの両方における最先端分野では、まだ非常に良い成長の勢いがあると思います。

今年は予定よりも早く、来年も引き続き力強い成長を見込んでいます。

テストに関しては、全体的に言えば、通年の設備投資をさらに10%増やすことになると思います。また、ターンキー比率を高めるだけでなく、テストのみのビジネスにさらに参入するため、さらなる投資を行っています。もちろん、これには高度なテストも含まれます。

質疑応答② チャーリー・チャン - Morgan Stanley

まず、御社のアドバンスド・パッケージングに関連することです。

AI GPUのテストビジネス、特にバーニングの進捗状況を教えてください。同社は今年多くの市場シェアを獲得できると思いますか?

ジョセフ・タンCFO

私たちはテストに投資しており、その中にはバーニングも含まれています。そして、今年の後半までにはある程度のボリュームが見えてくると期待しています。

チャーリー・チャン

もう1つは、最終需要とサイクルの回復です。中国のスマートフォンの相対的な半導体は、予測に反して在庫削減が進んでいると聞いています。当社も同じような傾向があると見ていますか?

また、これらは短期的なものだとお考えですか?それとも、第3四半期はスマートフォン・セグメントの成長が非常に鈍化するとお考えですか?

ジョセフ・トゥン

いえ、全体的にはまだ市場全体を見ていて、ほとんどのセクターが底を打ちつつあると思います。

また、最も好調なのはハイパフォーマンス・コンピューティングですが、その他の分野も徐々に回復しています。

下半期になれば、より大きな成長の勢いが見られるでしょう。

質疑応答③ ブラッド・リン - Bank of America

質問が2つあります。ひとつは先端パッケージングについてです。

おそらくASEも含めて、当初は最先端のアドバンスト・パッケージングにはシリコンベースのインターポーザーでないソリューションを好んで使っていたと思います。

そこで、この種のソリューションの採用が早まり、ASEに貢献すると経営陣が見ているのはいつ頃でしょうか。ありがとうございました。

ジョセフ・タンCFO

現時点では量産体制に入っており、他の顧客とも多くの契約を結んでいます。そのペースを予測することはできませんが、この分野でも非常に大きな成長の可能性があると考えています。

ブラッド・リン

分かりました。2025年に向けての力強い成長ということですが、現在のところ、これはまだシリコンベースのソリューションに基づいています。そう考えていいですか?

ジョセフ・タンCFO

両方あり得ます。当社独自のソリューションであれば、既存のパッケージングと同様に、来年にはある程度の成長が見られると思います。

ブラッド・リン

2つ目の質問は、オンデバイスAIについてです。オンデバイスAIにおけるASEの付加価値向上はどのようなものになるのでしょうか。

また、将来的に成長が顕著になるのはいつ頃だと思われますか?

ジョセフ・タンCFO

そうですね。今年は、その部分を倍増させるということで、予定より早く進んでいると思います。来年も非常に強い勢いが続くと見ています。

また、ファウンドリー事業だけでなく、デザインハウスやシステムハウスなど、複数の顧客との取引があります。ですから、現時点では勢いがあると思いますし、来年もこの部分をかなり大きく伸ばせると確信しています。

質疑応答④ ランディ・エイブラムス - UBS

設備投資についてフォローアップをお聞きしたいのですが、設備投資が10%増加するということですね。その一部はアドバンスト・パッケージングにも関連しているのでしょうか。テストのお話もあったと思います。

設備投資額は第1四半期ではまだかなり低かったのですが、通年の設備投資ガイダンスは設備投資額ですか、それとも全体的なものですか。

また、来年に向けて楽観的な見通しをお持ちのようですが、低水準の設備投資サイクルからまた新たな設備投資サイクルが始まるのでしょうか?

ジョセフ・タンCFO

そうですね。今年は設備投資をさらに10%増やす予定です。前回、今年は設備投資額が40%から50%増加すると申し上げましたが、それをさらに増やします。全体的な設備投資としては、パッケージングが61%、テストが24%です。

そして、そのうちのテストの部分については、前四半期と同様に割合が増加しています。ターンキーサービスを活用し、テストのみのビジネスも増やそうとしています。ですから、全体的な設備投資という意味では、だいたい50%が先行投資、残りの半分がメンテナンスとアップグレードになると思います。

ランディ・エイブラムス

続いて2つ目の質問です。テストについてですが、そのアプリケーションはHPC、つまりハイパフォーマンス・コンピューティングを中心としたものなのでしょうか?

それから2つ目の質問ですが、マージンに関していくつか問題が起きているようです。売上総利益率については、ATMとEMSの両方で製品ミックスが変化しているようですが、ミックスの変化について教えてください。また、OpExの面では、R&Dへの投資をもう少し増やすことで、OpExの見通し、OpExの伸びと言うべきでしょうか、OpExはどのくらい伸びるとお考えですか?

ジョセフ・タンCFO

HPCだけでなく、他のアプリケーションでもCapExをテストしていると思います。また、先ほど申し上げたように、すべての製品を含めた総合的なターンキー比率を達成するためには、多くのチャンスがあります。

もちろん、より高度な試験やAI関連の試験に関しては、その分野にも投資していますし、その分野にも進出できると考えています。売上総利益率については、もちろん増収によるものですが、より先端的なパッケージングやテストの拡大に伴い、製品ミックスがより良好なものとなっています。

営業費用の面では、研究開発への投資を強化したことが主な増加要因だと思います。研究開発の人員を増やし、より高度なパッケージングやテストにより多くのリソースを投入しています。

もちろん、海外拠点の拡大も進めています。そのため、さらに追加投資を行う予定です。また、報酬の面では、新しい従業員ストックオプションを付与しました。そのため、今期の費用増にはその分も含まれています。全体として、通年の営業費用の増加率は前年比1%程度、もしくは1%未満になると思います。

質疑応答⑤ リック・シュー - Daiwa Securities

最初の質問ですが、第2四半期のATMの稼働率を教えていただけますか?

ジョセフ・タンCFO

第1四半期は60%を少し下回るくらいでしたが、第2四半期は収益の伸びもあり、全体の稼働率は60%を少し上回るのではないかと見ています。

リック・シュー

2つ目の質問は下期についてです。前四半期、ジョセフさんはATMの売上総利益率を20%半ばから30%という構造目標に戻すとおっしゃっていましたね。今年の下期もその目標でいけますか?

ジョセフ・タンCFO

はい、私たちの予測では、下半期には構造的な利益率に達すると確信しています。

通年でもそのレベルに達する可能性はかなり高いと思います。

質疑応答⑥ ブルース・ルー - Goldman Sachs

アメリカの事業拡大計画についてお聞きしたいと思います。

アドバンスト・パッケージング・ビジネスは、ファウンドリー・アウトソーシングの部分が大きな部分を占めています。

一方、TSMCにとって、おそらく最も重要なパートナーもTSMCでしょう。しかし、TSMCが電話会見で言っていたように、Amcorが米国にもう1つ先端パッケージング施設を持つことを非常に喜んでいます。そのような計画はありますか?また、このような状況に変化はありますか?今後、TSMCとどのようにビジネスを進めていきますか?

ジョセフ・タンCFO

どのような可能性も排除しているわけではありませんが、どのような投資をするにしても、経済的な意味がなければなりません。今のところ、米国でのグリーンフィールド事業がその範疇に入るかどうかはわかりません。

ですから、現時点では状況を注視しています。また、高度なパッケージングやテストの大部分は、台湾や他の拠点でも対応できると思います。

ブルース・ルー

では、政府の補助金があったとしても、収益性の高いビジネスや収益性の高いビジネスにはならないとお考えですか?

ジョセフ・タンCFO

いいえ、補助金に基づいて商業的な決断を下すのは賢明ではないと思います。

ブルース・ルー

私はアムコーにそう言いたいですね。

ジョセフ・タンCFO

彼らもわかっていると思うよ。

ブルース・ルー

次の質問はSiP事業についてです。つまり、今年と今後数年間のSiP事業の成長をどう見ているかということです。

つまり、SiPはすでにかなり前から構築されています。SiP事業の新たな勢いはいつ見られるのでしょうか?

ジョセフ・タンCFO

今年のSiPビジネスは、導入される製品が少ないこと、季節性があること、市場の状況が例年と少し異なることを考えると、年間を通して横ばいか、少し落ち込む可能性があると思います。

しかし、私たちはまだ積極的に顧客と関わっていますし、これから量産される製品もあれば、それ以前の段階の製品もありますが、来年にはSiP事業の成長が再開すると考えています。

質疑応答⑦ ラウラ・チェン - Citigroup

売上総利益率について少し補足をお願いします。

構造的な売上総利益率の目標である25%から30%は下期だけでなく通期でも達成可能だとおっしゃいましたが、正しいでしょうか?

ジョセフ・タンCFO

はい、下期はそのレベルに達すると思います。通期でもそのレベルに到達できるよう、懸命に努力しています。

私たちもそのレベルに達するよう努力しています。光熱費の値上げを念頭に置いています。最近の値上げ幅は、台湾の電気料金で約15%です。

そして、その影響はおよそ0.8%になります。ですから、それも相殺する必要があります。

ですから、そのようなコスト増があったとしても、下期には達成できると確信しています。また、現時点では、通年でも達成できると確信しています。

ローラ・チェン

稼働率の改善とは別に、先進的なパッケージングやAI関連、あるいはテスト収入のような増加へのミックスの変化も想定しており、それが売上総利益率の上昇につながるという理解でよろしいでしょうか?

ジョセフ・タンCFO

はい、その通りです。アドバンスト・パッケージングやテスト・ビジネスの増加は、間違いなく利益率の向上につながると考えています。

質疑応答⑧ ジェイソン・チェン - CLSA

ASEが新しいAPビジネスに参入するのは、それがASEにとって量産段階に達するほど主流になったときが理にかなっているとおっしゃいました。

では、あなたがおっしゃるような最先端サービスの場合、このような先進的なパッケージングや新規事業について、どのような数量や貢献が期待できるのでしょうか?ありがとうございました。

ジョセフ・タンCFO

売上に占める割合のことですか?

ジェイソン・チェン

そうですね、それとも貢献度や今後の見通しについてもう少し詳しく教えていただけますか?

ジョセフ・タンCFO

そうですね、昨年は、私たちが最先端と呼んでいる分野からの売上が一桁台前半の割合でした。

そして、前回も指摘したように、私たちはそれを2倍の1桁台半ばにすることを期待しています。

また、来年も力強い勢いが続くと思います。

しかし、正確なパーセンテージはまだわかりませんが、アドバンスト・パッケージングだけが成長するわけではありません。その他のいわゆる伝統的なアドバンスド・パッケージングやテスト、その他すべての分野も、AI開発が拡大し続けるにつれて伸びていくでしょう。

ジェイソン・チェン

2つ目の質問ですが、今年下半期の見通しについてお聞かせください。

伝統的なパッケージングやフラッグシップ、あるいは成熟したテスト、第3四半期や第4四半期に何らかのサービスや製品の成長モメンタムを維持するために、最終需要の季節性、あるいはどのような季節を期待できますか?

ジョセフ・タンCFO

第3四半期、第4四半期、あるいは下半期には、あらゆる種類のあらゆる製品が成長し始めると思います。しかし、リーディングエッジは企業平均を上回るかもしれませんね。

質疑応答⑨ ゴクル・ハリハラン - JPMorgan

まず最初に、アドバンスト・パッケージングの大手ファウンドリーとのパートナーシップについて少しお伺いしたいと思います。

この契約や取り決めの性質を少し理解していただけますか?長期的な見通しをお持ちですか?また、ASEが締結した戦略的パートナーシップのようなものなのでしょうか、

それとも、ASEが自社の生産能力も拡大していることから、そのような見通しがないものなのでしょうか。このパートナーシップが今後3年、4年とどのように機能していくのか理解したいのですが。

ジョセフ・タンCFO

もちろん、我々はファウンドリーと非常に緊密に連携していますし、彼らと継続的に対話し、我々の生産能力の拡大計画を策定しています。

しかし、これは我々と鋳物工場との間のことであり、具体的にどのような取り決めになるかを議論するのは適切ではないと思います。

ゴクル・ハリハラン

しかし、今後3年、4年と成長を牽引し続けるものだとお考えですか?

ジョセフ・タンCFO

私たちは十分な見通しをもっていますが、その詳細には触れたくありません。

ゴクル・ハリハラン

価格について2つほどフォローアップをお願いします。価格について何か変化はありますか?また、電気料金の値上げについて、これらのコスト上昇分を顧客に転嫁できる可能性はありますか?

また、2つ目は従来のパッケージングに関してですが、60年代前半の稼働率は確かにかなり低いようです。現在の顧客予測に基づくと、70%や75%に戻るのはいつ頃になりそうですか?今年中にそうなるのでしょうか、それとも稼働率が70%、75%に戻るのは来年になるのでしょうか?ありがとうございました。

ジョセフ・タンCFO

まあ、下半期になれば、稼働率は伸び始めると思います。下期は70%を超えてくるでしょう。

プライシングに関しては、全体的なプライシングはまだ底堅いと感じています。

しかし、全体的に見れば、私たちの価格設定は依然として弾力的だと思います。全体的な価格体系は、過去のサイクルよりもずっと良くなっていると思います。

ゴクル・ハリハラン

わかりました。電気料金の値上げについては、1年に1回ということではなく、毎年行われているようですが、そのあたりはいかがでしょうか。

ジョセフ・タンCFO

はい、すべてのコストは考慮されていると思います。さらに適切な価格設定をする際にもね。ですから、100%外部に出すのか、それとも顧客と共有するのか、私たちが負担しなければならないすべてのコストを考慮したうえで、価格設定を考えていくことになると思います。

質疑応答⑩ ジェイソン・チェン - CLSA

はい、続きの質問です。最先端サービスに関するコメントについて、もう少し詳しくお聞かせ願えないでしょうか。

つまり、2.5Dや3D、チップ・オン・ウェーハ基板のような最先端パッケージの種類をいくつか教えていただけますか?

また、現在どのような種類の最先端パッケージングやテストが量産段階に入れるのか、あるいは今現在貢献できるのか、お聞かせください。ありがとうございました。

ジョセフ・タンCFO

ファンアウトがあります。2.5Dもあります。OSもあります。これらが我々の焦点だと思います。

これらは、我々が最先端と呼ぶタイプのパッケージです。

ジェイソン・チェン

なるほど。そのすべてがATM事業の一桁台前半を占めているのですね?

ジョセフ・タンCFO

申し上げたように、今年は一桁台半ばを見込んでいます。

ジェイソン・チェン

わかりました。わかりました。ありがとう。

オペレーター

質問は以上です。

ジョセフ・タンCFO

総括しますと、第1四半期は予想以上に好調だったと思います。そして第2四半期に入り、今年度全体としては順調に推移しています。

また、前回発表したのと同じような見通しを立てています。全体としては、すべてのセクターが底を打ちつつあると思います。しかし、全体として現状に満足しており、最先端を含むあらゆるお客様のニーズに対応するために必要な投資を続けていきます。

ありがとうございました。また来期お会いしましょう。