大荒れとなったマーケット 〜FOMC,為替介入,英国債の解説〜

先週(2022.09.19〜09.23)のマーケットはFOMCや日本の為替介入、急落した英国債など多くの出来事がありました。

歴史に残る1週間だったと言っても過言では無いでしょう。

今日はその中でも特に重要だった「FOMC」「日本の為替介入」「英国債相場」について書きたいと思います。

①FOMCを受けた市場の解釈

ポイントを簡単にスライドにしてみました。

まず、FOMC(米国の金融政策決定会合)は市場の大方の予想通り、0.75%の利上げを実施しました。

一部では利上げ幅が「1.00%」になるのでは、という思惑もあった為、利上げ幅だけ見れば「less hawkish(想定よりタカでは無い)」です。

しかし、FOMCでは3ヶ月に一度、FOMCメンバーが考える将来の経済予測と政策金利の見通しが発表され、今回はその見通しに注目が集まっていました。

前回、経済予測の発表があったのは6月のFOMCですが、その時と比べて、成長率は下方修正され、失業率とインフレ見通しは上昇修正されました。

しかも、政策金利の見通しは"大幅に上昇している"にも関わらずです。

これはFRB(米国の中央銀行)が「リセッション覚悟で利上げを行い、何が何でもインフレを下げる」ということを意思表示したとして、市場では受け止められています。

「低成長・高インフレ・高金利」というスタグフレーション的な経済環境は株式市場にとって悪い組み合わせで、米国市場の代表的な株価指数であるS&P500は週間で4.8%も下落しました。

②日本の為替介入について

日本は24年ぶりにドル売り円買い介入を実施しました。

ポイントを要約したスライドは以下の通りです。

為替介入でドル円は一時急落しましたが、「その持続性については甚だ疑問が残る」というのが市場の解釈です。

まず、そもそもこれほどドル高円安が進行しているのは、「日銀が世界の潮流に反して大規模な金融緩和を行なっている」という円サイドの要因と、「米国が大幅な利上げを行なっている」というドルサイドの要因の組み合わせです。

この根本的な原因が解決されない限り、為替介入の効果は限定的と市場では受け止められています。

例えるのであれば、為替介入は「骨折で手術が必要な患者に湿布を処方し続ける」ようなものです。

また、円売り介入とは異なり、円買い介入には原資となるドルが有限であるという制約も付きます。

日本の外貨準備は約185兆円極めて巨大ですが、即座に介入で使えるドルは20兆円程度と言われており、残りの165兆円は「すぐに使えない」資金と言われています。

というのも、残りの約165兆円は米国債などで運用されており、現金化する為には米国債の売却を伴うからです。

しかし、政治的な観点から日本政府が米国債を売却することはハードルが高いと考えられています。また、仮に米国債の売却が出来たとしても、それは米金利の上昇に繋がる為、最終的にはドル高円安になる可能性も指摘されています。

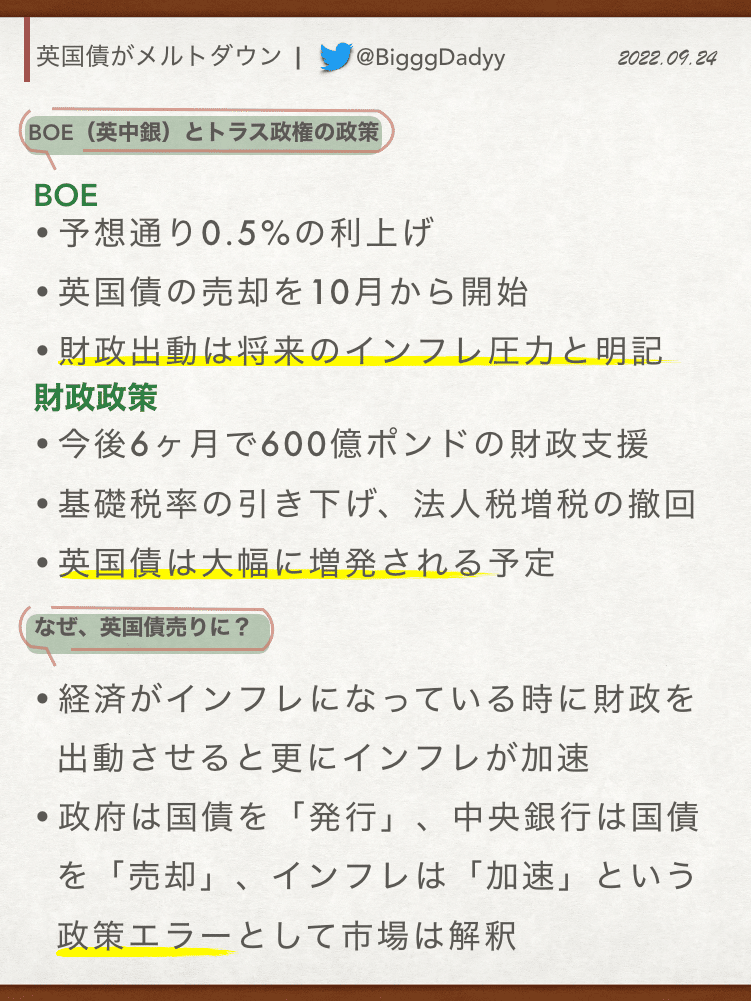

③メルトダウンした英国債

今週、最もマーケットを破壊したのは英国債です。

普段、英国債をウォッチしている方は少ないかと思うので、簡単に何が起きたかをスライドにしました。

英国では今週、BOE(英国の金融政策決定会合)とトラス新政権による財政政策の発表が行われました。

どちらもある程度、「ヤバいものが出てくる」という覚悟がありましたが、いざBOEによる「英国債売却」と、新政権による「財政出動(=英国債の増発)」が発表されると、紐が切れたかのように債券市場が崩れ落ちました。

そもそも、市場ではトラス政権による財政出動を「政策エラー」として解釈しています。

というのも、本来であればインフレを抑える為に、需要を抑えなければいけませんが、トラス政権がやろうとしていることは全くの逆の措置で、財政によって需要を喚起しようとしています。

このような政策エラーがある中で、市場は「BOEは英国債を売るし、政府は国債を追加発行するし、誰がそんな国債を買うの?」となったわけです。

(補足)マーケットの値動きは

最後に今週のマーケットの値動きをまとめたスライドを掲載しておきます。

先週は相場が大荒れとなった1週間でした。

また、それに付随するファンダメンタルズも米国、英国、日本と各々で材料が違い、追いかけるのも一苦労だったと思います。

これからもマーケットの情報を皆さまにお届けするつもりです。

もし、この記事が参考になったなと思ったら「スキ」をクリックお願いします!

また、Twitterでも情報を発信しているのでフォロー宜しくお願いします。