軟調なシーズナリティで迎えるFOMC

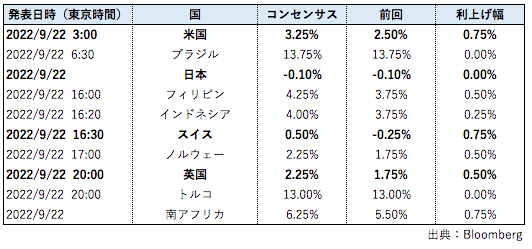

今週はFOMC(米国)、BOJ(日本)、BOE(英国)、SNB(スイス)が東京時間の9月22日に金融政策決定会合を開きます。

元々、BOEは先週行われる予定でしたが、エリザベス女王が他界されたことに伴って9月22日に変更されました。

以下は9月22日に行われる主要中央銀行のスケジュールとそのコンセンサスを示していますが、多くの中央銀行がインフレ抑制の為、大幅な利上げに踏み切ると市場では考えられています。

上の表の予想はエコノミストのコンセンサスですが、この中でも米国、日本、スイス、英国については『エコノミストの予想と市場の期待』にズレがあり、市場の方がタカ派な期待が入っています。(尚、日本については一概にマイナス金利だけが金融政策の方向性を与えるものではありませんが、表の都合上、金利部分のみを書き出しています)

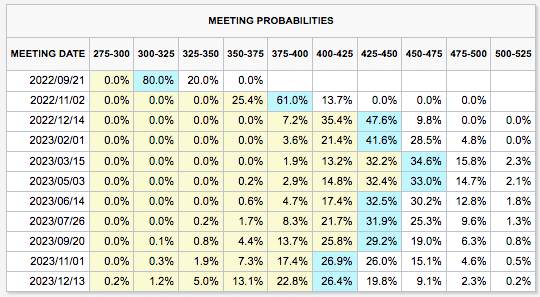

では、中でも注目されるFOMCについて市場の期待(プライシング)はどのようになっているのか実際に確認してみます。

下のマトリックスはCMEが提供している市場の利上げ織込みです。(金利先物をベースに計算されています)

現在の米国の政策金利は2.25%〜2.50%ですので、9月21日(日本時間は9月22日)の会合では3.00%〜3.25%への利上げが80%の確率で織り込まれています。

言い換えれば、75bp(1bp=0.01%)の利上げが80%、100bpの利上げが20%の確率で織り込まれており、100bpの利上げ期待も僅かに入っていることがわかります。

また、その他、今回重要なのが政策決定会合の発表の順番で、先陣を切るのがFOMCという点です。

FOMCが75bpの利上げであれば、他の中央銀行の決定に与える影響はあまりありませんが、仮に100bpの利上げを行なった場合、他の中央銀行は予想されている利上げ幅よりも『大きく』利上げを行う可能性があります。

と言うのも、現在の各国中央銀行はインフレ抑制の手段のひとつとして、『為替レートを自国通貨高にしたい』という思惑があり、それを決定づける重要な役割である『金利差』を気にしています。

ですので、米国が100bpの利上げを行った場合、ドル高を誘発し、それを押さえ込むために他の中央銀行がより大きな利上げを行う可能性があるわけです。

軟調なシーズナリティ

前段でお話ししたように、今週は多くの金融政策決定会合が予定されており、市場はエコノミストのコンセンサスよりも『タカ』な結果になることを期待(プライシング)しています。

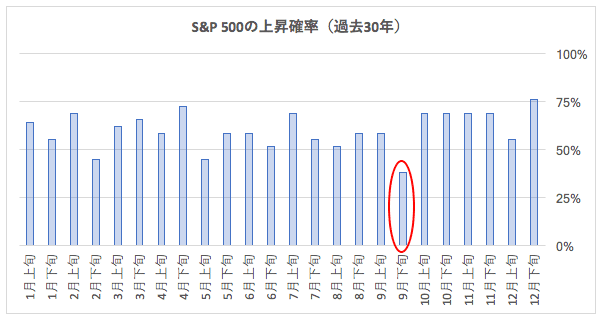

それとは全く別の話で、もう一つ市場で注目されているのが米株のシーズナリティです。

以下のグラフは各月の15日を境に『上旬と下旬』に分けて、過去30年間で米株が上昇した確率を示しています。(例えば50%であれば、30年間のうち、15年間上昇した年があったということになります)

これを見るとわかるように、9月下旬は年間を通して最もシーズナリティが悪い時間帯で、米株が上昇した回数は4割弱となっています。

シーズナリティは必ずしも投資判断の材料にはなりませんが、ファンダメンタルズを補強する材料として利用することは多々あります。

例えば、今週の例で言えば『FOMCを筆頭に多くの金融政策決定会合を控えて不透明な材料が多い。しかも、それがタカ派サプライズになるリスクがある』というファンダメンタルな要因。それに加えて、9月下旬のパフォーマンスが悪いというシーズナリティの要因。

これらの組み合わせで『投資家は買い控えそう』といった判断材料のひとつにすることがあります。

最後に

もしこの記事が気に入っていただけたら『スキ』をクリックして頂けると励みになります。

また、本ブログは私個人の見解として、マーケットの材料を整理したものになります。投資は自己判断でお願い致します。

今後も応援よろしくお願いします!