日銀は利上げ決定も円買いの動きは一時的、一方ドルは経済指標の悪化、トランプ大統領の発言を受けて下落 FX・デイリーレポート2025.1.27(2025.1.24)

株式会社B.C.Aマネージメント

投資助言部

外国為替グループ

24日の外国為替市場でドル円(USD/JPY)は東京時間帯午後に日銀の利上げ決定を受け円買いが優勢となり、植田総裁の会見中には一時154.85円付近まで円高が進行した。この日、日銀は金融政策決定会合で無担保コールレート(オーバーナイト物)を0.25%引き上げ0. 5%程度で推移するよう促すと決定した。会合後に公表された声明文では「わが国の経済·物価はこれまで「展望レポート」で示してきた見通しに概ね沿って推移しており、先行き、見通しが実現していく確度は高まってきている」とした。一方で景気判断は「一部に弱めの動きもみられるが緩やかに回復している」とし、前回の見通しを維持した。また、植田総裁が政策判断において重要視するとしていた賃金動向と海外の経済情勢については「春季労使交渉にて賃上げを実施するとの声が多く聞かれた」とし、「様々な不確実性は意識されているものの、国際金融資本市場は全体として落ち着いている」との認識を示した。今後の金融政策運営については、先行きの経済・物価・金融情勢次第であるが、現在の実質金利がきわめて低い水準にあることを踏まえると、今回の「展望レポート」で示した経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していくことになるとした。同時に公表された展望レポートでは経済成長率見通しは10月からほとんど変更はなかったが、物価見通しをそれぞれ上方修正した。

また、植田総裁は金融政策決定会合後の会見で今後の金融政策について「日銀の経済・物価見通しが実現していけば、それに応じて政策金利を引き上げ、金融緩和度合いを調整していくことに変わりはない」とし、「調整のペースやタイミングは経済・物価情勢次第であり、予断は持っていない」と述べるに留まった。

一方で欧州時間帯では円買いが一服し、徐々に円売りが優勢になるとニューヨーク時間帯序盤には156.57円付近まで円安が進行した。日銀の声明文や展望リポート、植田総裁の会見内容はややタカ派よりだったものの、今回の利上げがある程度市場に織り込まれていたことや、ユーロやポンドの上昇がクロス円に波及し対ドルでの円売りを促す要因になった。また、前日に発表された2024年の貿易収支速報で4年連続赤字となったことや経常収支の構造変化に伴う円需給の弱さも引き続き積極的な円買いを阻害する要因になっている模様。その後はドル安主導で155円台中盤まで円高が進む場面も見られたが、フィキシング通過後はNYクローズにかけて再び円売りが優勢となり156.00円付近で週末の取引を終えた。この日は2円近くの上下動はあったものの、16日以降の膠着レンジ(154.70~156.70円)内の動きに留まっており、植田総裁や氷見野副総裁が事前にメッセージを発していたことにより、結果として日銀は利上げによる市場の動揺を最小限に抑えることに成功したとも言えよう。

尚、東京時間帯序盤に総務省が日発表した2024年12月の全国消費者物価指数(CPI)は前年同月比3.6%上昇となり、前月の2.9%上昇から伸びが加速し、市場予想の3.4%を上回る伸びとなった。また、生鮮食品を除くコアCPIは前年同月比3.0%上昇となり、市場予想の3.0%上昇と一致したものの、前月の2.7%上昇から伸びが加速した。引き続き国内物価の上昇圧力が強まっていることが示された。

円は欧州通貨に対し下落した。日銀の利上げによる円買いの動きは一時的でユーロ円(EUR/JPY)は経済指標の改善を受けてユーロ買い・円売りが優勢となり、ニューヨーク時間帯には164円台まで上昇した。ポンド円は欧州時間帯以降にほぼ右肩上がりの展開となり、NYクローズの時点では194.70円付近まで上昇した。

尚、米商品先物取引委員会(CFTC)が24日に発表したCommitments of Traders (COT) Reportsによると、1月21日時点の非商業筋(ファンド、機関投資家など投機筋)のシカゴマーカンタイル取引所(CME)円先物のネットポジションは14,673枚の売り越しとなり、前週の29,411枚の売り越しから14,738枚売り越し幅が縮小した。

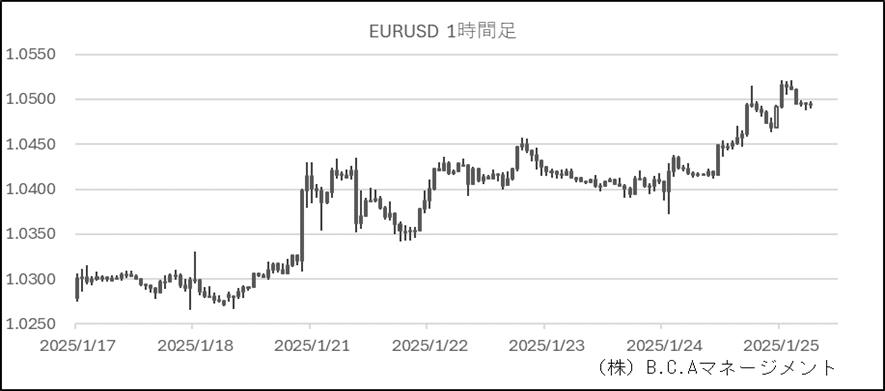

ユーロドル(EURUSD)は上昇した。東京時間24日の午前中にトランプ大統領の中国への関税賦課について消極的な発言が伝わると、関税強化に対する警戒感が後退しドル売り・ユーロ買いが優勢となり、1.0450ドル付近まで上昇した。この日、FOXニュースは事前に収録したトランプ大統領とのインタビューを配信し、同大統領が中国へ関税賦課について「われわれは中国に対し一つの非常に大きな力を持っている。それは関税だ。彼らはそれを望んでおらず、私はむしろそれを使いたくない」と述べると、各主要メディアが一斉に速報として報じた。その後もユーロは堅調に推移すると、欧州時間帯にはユーロ圏の総合購買担当者景気指数(PMI)が前月から改善したことが好感され1.0515ドル付近まで上昇した。米国時間帯序盤にかけては利益確定の売りに押される場面も見られたが、米経済指標の悪化を受けてドルが再び下落すると、フィキシング通過後にはドル安主導で1.0521ドル付近まで上昇した。

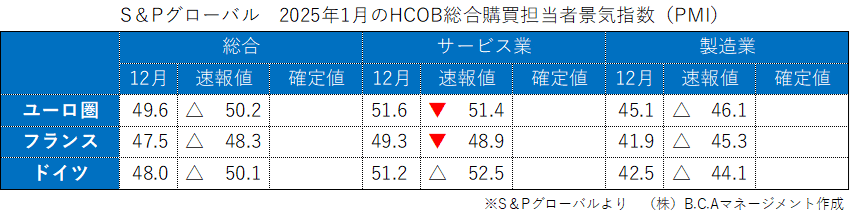

この日、S&Pグローバルが公表した12月のユーロ圏HCOB総合PMI速報値は前月の49.6から改善し50.2となり、景気判断基準の50を上回ったほか、市場予想の49.7を上回った。サービス部門PMI速報値は51.4となり、前月の51.6からわずかに低下し、市場予想の51.5を下回った。一方で製造業PMI速報値は46.1で前月の45.1から改善し、市場予想の45.3を上回った。製造業は引き続き景気判断基準の50を下回っているが、前月から改善し総合PMIの50超えに寄与した。

また、1月のフランスのHCOB総合PMI速報値は48.3となり、前月の47.5から改善し、市場予想の47.7を上回った。サービス部門PMI速報値は48.9となり、横ばいを見込んでいた市場予想に反し、前月の49.3から低下した。製造業PMI速報値は45.3となり、前月の41.9から改善し、市場予想の42.3を上回った。

1月のドイツのHCOB総合PMI速報値は50.1となり、前月の48.0から改善し、市場予想の48.2を上回った。サービス部門PMI速報値は52.5となり、前月の51.2から上昇し、市場予想の51を上回った。製造業PMI速報値は44.1となり、前月の42.5から改善し、市場予想の42.7を上回った。主要3指数が揃って改善し、ユーロ圏PMIの改善をけん引した。

CFTCが24日に発表したCOT Reportsによると、1月21日時点の非商業筋(ファンド、機関投資家など投機筋)のCMEユーロ先物のネットポジションは62,486枚の売り越しとなり、前週の60,397枚の売り越しから2,089枚売り越し幅が拡大した。

ポンドドドル(GBPUSD)は続伸。東京時間帯序盤は1.2355ドル付近で膠着状態が続いていたが、トランプ大統領の中国への関税賦課について消極的な発言が伝わると、ドルの下落を受けて1.2400ドル台まで上昇した。欧州時間帯では英国のPMIの改善したことが好感されたほか、ニューヨーク時間帯には米経済指標の悪化がドル売りを促し上昇幅を拡大すると、終盤には一時1.2500ドル台まで上昇した。

S&Pグローバルが公表した12月英総合購買担当者景気指数(PMI)速報値は50.9となり、前月の50.4から小幅に上昇し、市場予想の50.0を上回った。サービス部門PMI速報値は51.2と前月の51.1からわずかに上昇し、市場予想の50.9を上回った。また、製造業PMI速報値は48.2となり、横ばいを見込んでいた市場予想に反し前月の47.0から改善したものの、引き続き景気判断基準の50を下回った。

CFTCが24日に発表したCOT Reportsによると、1月21日時点の非商業筋(ファンド、機関投資家など投機筋)のCMEポンド先物のネットポジションは8,257枚の売り越しとなり、前週の438枚の買い越しからポジションが逆転した。

ドルは主要通貨に対し下落した。東京時間午前中にトランプ大統領が中国への関税賦課に対し消極的な発言が伝わったことや欧州時間帯にはユーロ圏PMIの改善を受けてドル売りが優勢となり107.28付近まで下落した。その後は安値を買い戻され107.76付近まで戻す場面も見られたものの、ニューヨーク時間帯では米経済指標の悪化を受けて反落すると一時107.22付近まで下落した。トランプ大統領が貿易について関税強化から対話への方針変更を示唆し米国の物価上昇懸念が後退したことや米経済指標の悪化を受けて米連邦準備制度理事会(FRB)が利下げを進めやすくなるとの見方がドル売りを促す要因になった。

S&Pグローバルが公表した12月米総合PMI速報値は52.4となり、前月の55.4から低下し、市場予想の55.6を下回った。サービス部門は52.8と前月の56.8から大幅に低下し、市場予想の56.5を下回った。製造業PMI速報値は50.1となり、前月の49.4から改善し、市場予想の49.7を上回った。主要3指数が揃って景気判断基準の50を上回ったが、サービス業が9カ月ぶりの低水準まで落ち込んだ影響で総合指数も9カ月ぶりの低水準まで低下した。

また、米ミシガン大学が24日発表した1月の消費者信頼感指数の確報値は71.1となり、速報値の73.2から下方修正され、前月の74.0から低下したほか市場予想の73.2を下回った。現況指数は74となり、速報値の77.9から下方修正され、前月の75.1から低下した。期待指数も速報値の70.2から下方修正され69.3となり、前月の73.3から大幅に低下した。一方で1年先の期待インフレ率は速報値と変わらず3.3%で前月の2.8%から上昇した。5年先の期待インフレ率は速報値の3.3%からわずかに下方修正され3.2%となったが、前月の3.0%から上昇した。トランプ政権の関税強化措置などによる物価の再上昇懸念が高まり、消費者心理を悪化させている模様。

一方で全米リアルター協会(NAR)が24日に発表した2024年12月の米中古住宅販売戸数は季節調整済み年率換算で424万戸となり、前月の415万戸から増加し、市場予想の419万戸を上回った。前月比は2.2%増、前年同月比では9.3%増と高い伸びとなった。

いいなと思ったら応援しよう!