【何する?】インボイス登録後の確定申告

2023年10月からインボイス制度が始まりました。

この制度自体が難しい、というのはもちろん、これから始まる確定申告では何が変わるのか、情報があまりなくて不安な方も多いかと思います。

この記事では、インボイスに登録した後、確定申告で何が必要となるのかを解説していきます。

【10秒で分かる記事のまとめ】

インボイス登録後は、消費税を国に納めることが必要になる

納める消費税の方法には「本則課税」「簡易課税」「2割特例」の3つがある

クリエイターの場合、2割特例の計算方法が納税額がお得になるケースが多い

これまで通りの確定申告で大丈夫な人も

この記事の対象者は「2023年にインボイス登録をし、かつ初めて課税事業者になった人」です。

インボイス登録をしていない人や、2023年よりも前から課税事業者だった人は、これまで通りの対応で確定申告をして問題ありません。

インボイス制度のおさらい

簡単に、インボイス制度についてもおさらいしておきましょう。

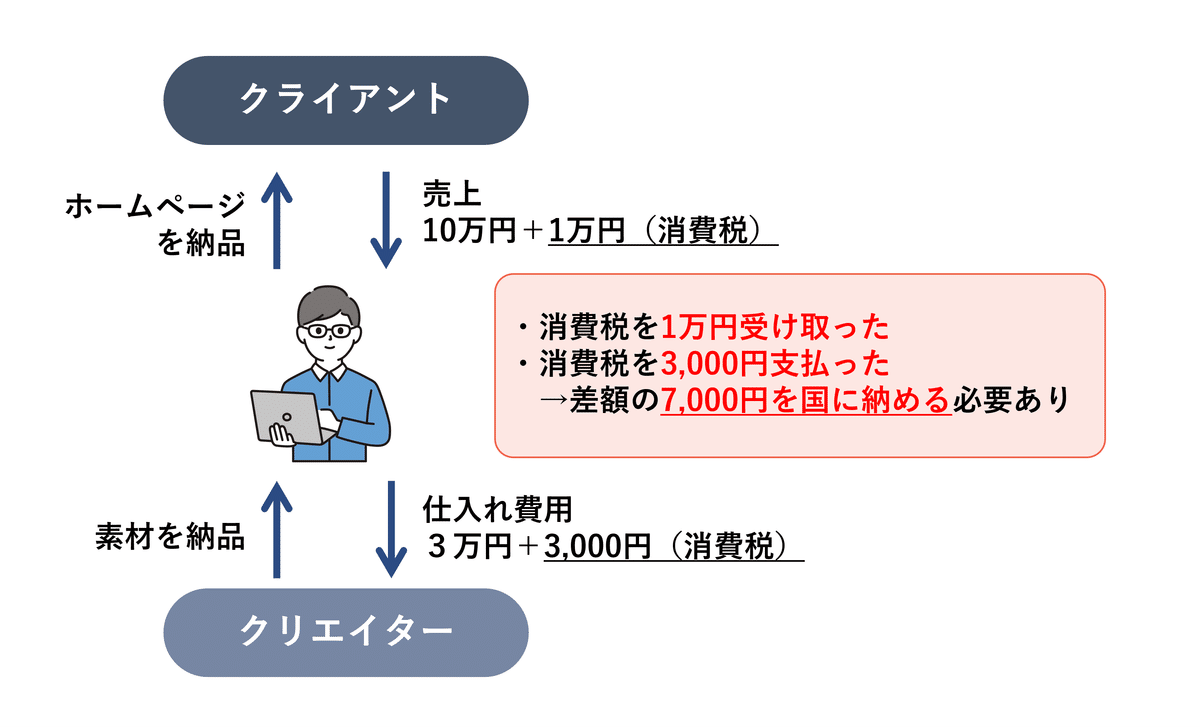

あなたがホームページの制作をしていたとします。

ホームページを制作する際に参考にした書籍の購入費用や発注者との食事のための交際費で税込み3万3000円の経費を支払ったとします。

その後、あなたがクライアントに、10万円でホームページを納品しました。

あなたがクライアントに10万円でホームページを納品したら、クライアントからは10万円と消費税の1万円を受け取ります。

消費税は元々国に納めるものなので、受け取った消費税から支払った消費税を差し引いた7,000円を国に納める必要があります。インボイス登録前の免税事業者のときはこの7,000円の納税が免除されていました。

インボイス登録後の確定申告

上で見てきたように、免税事業者の場合は、この消費税を納める必要がなかったのですが、インボイス登録をすることによって、確定申告のときにこれまで支払う必要のなかった消費税を納めることが必要になります。

免税事業者だったころは、確定申告時には所得税の計算をすれば基本的には大丈夫でした。

それでは納める消費税はどのように計算すればいいのでしょうか?

次で見ていきましょう。

納める消費税の計算方法

まず前提として、消費税の計算が必要になるのはインボイス登録をした際に「消費税課税事業者届出書」を提出した事業者さんとなります。

この届出を提出したことで、今まで所得税を確定申告していたことに加えて消費税の確定申告も必要になります。

消費税の計算方法は以下のケースがあります。

本則課税

簡易課税

2割特例

それぞれについて、見ていきましょう。

1. 本則課税

このケースは、売上として受け取った消費税から、仕入れにかかった消費税を差し引いて計算する、消費税本来の原則的な計算方法です。

計算方法はとてもシンプルで、売上にかかった消費税が10万円で、仕入れにかかった消費税が3万円の場合、10万円マイナス3万円で7万円が国に納める消費税額となります。

2. 簡易課税

このケースは売上にかかった消費税と「みなし仕入率」を使って納める消費税額を計算します。簡易課税の計算で使う「みなし仕入率」は業種ごとに決められているため、売上にかかった消費税に対して、自分の業種の仕入税率をかけたものを「仕入れにかかった消費税」と見なします。

実際に売上にかかった消費税から、このみなし消費税を差し引いたものが、納める消費税額となります。

例えば、売上にかかった消費税が10万円で、自分の業種のみなし仕入率が80%とするとみなし消費税が8万円となります。10万円マイナス8万円で2万円が国に納める消費税額となります。

参考:みなし仕入率について

簡易課税で使う「みなし仕入率」は事業形態によって第1種から第6種までの6つの事業に区分されます。

出典:国税庁「No.6505 簡易課税制度」

それぞれの事業の課税売上高に対して、第1種事業については90パーセント、第2種事業については80パーセント、第3種事業については70パーセント、第4種事業については60パーセント、第5種事業については50パーセント、第6種事業については40パーセントのみなし仕入率を適用して仕入控除とする消費税額を計算します。

動画や音楽を作ることを事業としているクリエイターは、ほとんどの場合、第5種事業に該当します。

3. 2割特例

このケースは最もシンプルな計算方法で、売上にかかった消費税の金額の20%が納める消費税額となります。

つまり売上にかかった消費税が10万円の場合、20%の2万円が国に納める消費税額となります。

計算はとても簡単で簡易課税よりも納める消費税額が少額になりそうな印象のありますが、この2割特例は、インボイス制度をきっかけに課税事業者に変更し、かつ課税売上高が1,000万円以下の事業者のみが対象です。

つまり、これまで免税事業者で、今回インボイスに登録した、という方は対象になります。

適用期間は2023年10月1日から2026年9月30日までの課税期間だけの期間限定です。

参考:税率の算出方法を選択できる?

2023年の9月までに「消費税課税事業者届出書」のみを提出した方は、2024年の確定申告時に本則課税か2割特例のどちらか一方を選ぶことができます。

2023年の9月までに「消費税簡易課税制度選択届出書」という書類も一緒に提出した方の場合は、2024年の確定申告で簡易課税か2割特例のどちらか一方を選ぶことができます。

納める消費税額の比較

上記の3つの方法で納める消費税額を算出した場合の、それぞれの消費税額を比較してみましょう。

業種が第5種事業に該当するクリエイターの場合(みなし仕入率が5割)を考えてみます。売上にかかった消費税が10万円とします。

ほとんどのケースで2割特例が有利となります。支払い消費税が多くなる場合は本則課税が有利となることが分かります。

自力での確定申告には会計ソフトを使うとより簡単に

これまででお分かりのように、自力で確定申告をするのは思いのほか大変です。

確定申告書の作成、税額計算はe-TAX(国税庁のシステム)で行うことができます。

ただ、有料の会計システムを使うと、必要な項目や数字を案内に沿って入力していくだけでもっと簡単に計算や確定申告ができます。

そのため、会計の知識があまりない方や計算の仕方が合ってるか不安な方は有料の会計ソフトを使うやり方をお勧めします。

まとめ:インボイス登録後は、売上や仕入に係る消費税額を算出し、納税することが必要

この記事で見てきたように、インボイス登録後は売上・仕入に係る消費税額、またはみなし仕入率で算出した消費税額を用いて、納める消費税を算出する必要があることが分かりました。

税金の申告漏れは後から大変なことになりかねないため、間違いがないようにしましょう。

YouTube「駆け込み寺VTuberまっちゃんのBansouチャンネル!!」でもインボイス登録後の確定申告についてゆる~く、分かりやすく解説しています。

ぜひ、ご視聴ください。

Bansouでは、2024年1月17日(水)15:00から、「確定申告完全解説セミナー」を開催いたします。

確定申告をしたことはあるけれど、やり方があっているかどうかが不安だ、という方、他にもフリートークで税理士やその他の専門家に質問がしたい、という方はぜひご参加ください。

場所は東京・新橋です。

詳細はこちらから。

Bansouではクリエイター向けの役立つ情報をnoteをはじめ、YouTubeやセミナーで発信しています。

本日ご説明したインボイス登録後の確定申告を簡単にできるサービスもご準備していますよ。

LINE登録をして、お役立ち情報をお見逃しなく!✨

この記事が気に入ったらサポートをしてみませんか?