株・債券同時安やボラティリティ増大の時期に機能する投資戦略は? 【デュアルモメンタム戦略の検証・結果編②】

引き続きデュアルモメンタム戦略のバックテスト結果を確認します。タイトルが長くてすみません。

中身も長くなってしまったので、今回の投稿は 【CRA】 Connors' Rising Asset Strategy パターンの検証と考察をメインとします。

検証の結果、デュアルモメンタム戦略の興味深い課題も見つかりました。2022年のような株・債券同時安や、2016年のようなボラティリティ増大の時期に機能する投資戦略について深堀りしています。

各戦略のバックテスト結果

【CRA】 - Connors' Rising Asset Strategy

ラリー・コナーズの『アルファ・フォーミュラ』で紹介されている戦略です。株式と債券だけでなく、社債・不動産・金といった世界中のあらゆるアセットを代表するETFをユニバースとしたものです。デュアルモメンタム戦略を深堀りするきっかけになった最初の投稿で検討した、資産クラス間の動的乗り換え戦法に近いものになります。

(補足)私の検証は、本来のライジングアセット戦略とは以下の点で異なります。

Portfolio Visualizerの制約に基づき米中期国債($IEF)と米総合債券($AGG)を除外している

保有アセット数は1,2,4のパターンを見ている(本書では5つ同時保有)

保有アセットのアロケーションは均等配分している(本書ではボラティリティの逆数で傾斜配分)

検証期間はレバレッジなしのパターンで2007年~2024年、レバレッジありは2010年~2024年(本書では2004年~2018年)

結果は以下となります。

まず保有数1のパターンは、あらゆる観点かなり厳しいので、論外かなという感じです。

チャートを見ると、2016年中盤で大きなロスが生じ、その後現在に至るまで復活できていません。トレードの詳細を見ると、この時期に何度もゴールドを保有するシグナルが出て切り替えているようですが、この頃すでにゴールドはダウントレンドに差し掛かっており、ダマシのシグナルに連続して引っかかってしまっています。

2016年は、トランプ・ラリーやブレグジットにより市場のボラティリティが増大した経済環境の年です。そのため、株価に明確なモメンタムが生じにくかったこと、その裏で逃避資産である金が短期的に上昇と下降を繰り返したことが、このモデルの敗因となっています。長い期間で1回だけでもこのような失敗に引っかかると機能しなくなるのは、堅牢性の観点ではかなり厳しいです。

この失敗からの学びは、ゴールド(やコモディティ全般)は中期的に安定したモメンタムを形成しにくい性質があり、外部環境の強烈な変動に引きづられて短期的にボラティリティが上昇しやすい傾向にある、ということかもしれません。中期トレンドを月に1回の頻度で捉える構造であるデュアルモメンタム戦略にとって、これらは難しいアセットです。少なくともシングルホールドのモデルではコモディティはユニバースに選ばない方が良いでしょう。

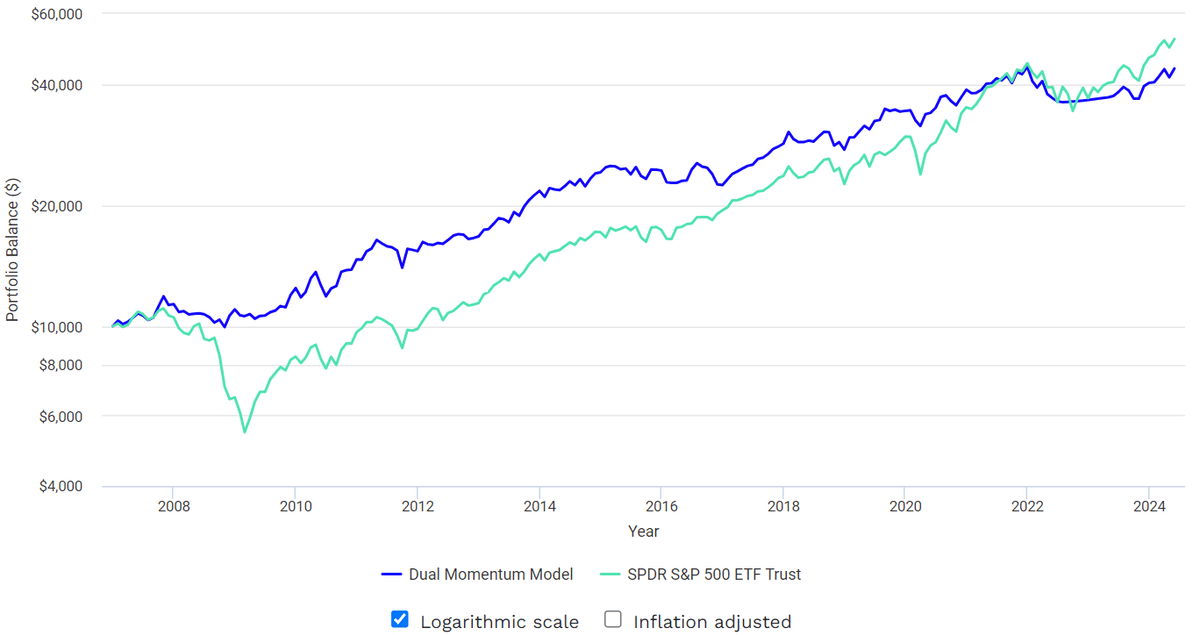

保有数2と4のパターンでは、一転して、ベンチマークにわずかに劣るリターンを上げながらドローダウンを大きく緩和できています。【CRA-4】は前回の記事で確認した、60/40戦略のデュアルモメンタム応用戦略である【PIO-2】の強化版というイメージです。本書に載っている検証結果にほぼ近しい結果となりました。

気になるのは2022年以降のパフォーマンスでしょうか。

【CRA-4】のチャートを見ると、保有数1のパターンで見られた2016年のゴールドの乱高下によるドローダウンは回避できている一方で、2022年にパフォーマンスが低下したことが、現時点のリターン差分の直接の原因になっています。

2022年は株・債券同時安の年です。コロナ後の現金給付政策が引き起こしたインフレの急激な進行により、利上げ観測が高まったことで債券価格は下落。さらに、ロシアのウクライナ侵攻、中国ロックダウン等による世界経済鈍化の懸念、長期金利の上昇などが複雑に影響し株価も同時に下落という状況でした。

【CRA-4】の2022年のトレード詳細を見ると、年初からあらゆる資産が下落したことでドローダウンを食らい、その後もすべての資産クラスのパフォーマンスが悪かったために現金保有に切り替えたもの、その後の市場回復にキャッチアップできず現在に至るという道筋を経ています。ほぼ、上記の市場の混乱に振り回された形です。

2022年のような株・債券同時安のマーケットは、デュアルモメンタム戦略が苦手とする環境のようです。相対モメンタムに逃げ場はなく、絶対モメンタムもネガティブです。基本的にはこのような状況では現金保有で資産の毀損を回避するという設計になっています。

もしくは、そういった状況でも現金に逃避せずに、資産を増やすような戦略設計は可能でしょうか。ユニバース選びの観点で、株・債券同時安の時代にも適用できる戦略があれば考えてみたいです。

2022年の各資産クラスの動向を見てみましょう。日興アセットマネジメントの記事がよくまとまっているように思うので、そちらをベースに軽く見てみます。

まず投資ファクター別の騰落率です。

ほぼすべてのカテゴリーが下げており、バリュー株はちょっとマシ、という程度です。グロース株はひどい有り様です。

2022年に株式投資でリターンを出すのはかなり難しかったはずです。個人的には、この頃はNISA枠でインデックスETFと、勤務する会社("成長株"に分類されるであろうNASDAQ上場企業)からRSUとして付与された自社株を保有していました。仕事が忙しすぎて株価は一度も見なかったと思います。もし見てしまっていたら、確実に売っていたでしょう。この頃に入社した同僚は、RSUの価値が下がっていることにかなり文句を言っていた記憶も思い出しました(ええから仕事せえよ、としか私の方は思っていなかった)。

次にセクター別の騰落率です。この切り口ではインサイトがありそうです。

まず「エネルギー」セクターが大きく上昇しています。この要因は、ロシアのウクライナ侵攻や行動制限の緩和にともなうエネルギー需要の高まり、とあるので、株・債券同時安というテーマとは直接は関係無さそうです。どちらかといえば、戦争が株式市場のボラティリティ増加を引き起こした状況にのみ、再現される可能性があるという理解で良さそうです。

その他、「公益事業」(インフラやライフラインなど)、「ヘルスケア」、「生活必需品」といった、いわゆるディフェンシブ銘柄が下落率を抑えています。とはいえネガティブ成長なので、デュアルモメンタムモデルにおいては現金保有のシグナルが出るでしょう。

次はカントリー別の騰落率です。こちらは特殊要因が多く、普遍的に参考にできる状況ではなさそうにも見えます。

異常な成長を見せているトルコとエジプトは、高インフレと通貨安に対して国内株式に資金が逃避したことが要因、とされています。特にトルコは、ハイパーインフレにも関わらずエルドアン大統領が利下げを求める金融介入を行っったため、株価に大きく影響したようです。

ロシアの暴落は、言うまでもなく、ウクライナ侵攻に伴う経済制裁に起因します。

米国株の暴落は、前述の通り、インフレ増進により長期金利が上昇し、特に前年の上昇をドライブしたグロース株の反動下落を誘発したためです。

コモディティについても、2022年上半期に原油が高騰したほかは、すべて下げています。

これらの事実の確認から、マーケットから安定が消滅した時代における投資戦略として引き出せそうなインサイトは何でしょうか。。。 ちょっと、はっきりとは言えません。

株・債券同時安やボラティリティ増大の時代は、以下のケースで生じることが多いはずです。

戦争:ロシアのウクライナ侵攻、イスラエルとハマスの紛争、他にこれから起きそうな戦争は? 台湾有事?

経済政策の破綻:2022年のトルコの事例。90年代のアジア通貨危機でも株・債券同時安が発生した。コロナ禍以降の米国や日本では政府債務の持続不可能な増大がおきており、近い将来に何かが起きる可能性もある?

大規模な自然災害:まったく予測できない。コロナ禍のようなバリエーションもある

それで、投資戦略としては何が出来るのでしょうか?

おそらく(やっぱり)、キャッシュに逃避する以外にできることはほとんどないでしょう。ある意味では、デュアルモメンタム戦略はこういった環境で資産を減らさないシグナルが自動で出るということが、最も特徴的な強みであるとも理解できます。

ほかに出来ることがあるとすれば、ユニバースにありったけのETFを含んでおき、世界中の資産クラスの中でひとつでも上昇トレンドを示すものがあればキャッチできるようにしておく、ということでしょうか。コナーズのライジングアセット戦略の超拡張版というイメージです。

その時々で何らかのマクロイベントが起きており、混乱の中でも一貫して上げる資産もあるはずです。2022年におけるエネルギーセクター、トルコ株、エジプト株などがそうでしょう。例えば、エネルギーセクターは$XLE、トルコ株は$TUR、エジプト株は$AFKで捉えることができます。

ちなみにトルコ株 $TUR はいまだに続く上昇トレンドのさなかにあります。

しかし、このトルコ株の上昇は、明らかに間違った人為的な政策から生まれたモメンタムでもあります。こういった銘柄をユニバースに含め、うまく利用することにメリットはあるのでしょうか。トルコの株高政策は間違っている可能性が極めて高いので、しばらくすれば強烈な反落が起きそうだという懸念は当然のものとも考えられます。

CRA-1のパターンでも見られる通り、短期間でも強烈なドローダウンはその後に長きに渡る悪影響をモデルに及ぼす場合があるため、戦略設計の観点では、より安定的な「新興国株」のようなくくりのETFを使うほうがベターという気もします(その点では、コナーズのオリジナルの戦略にある、ボラティリティの逆数で傾斜配分するというロジックはよく考えられているなとも思いました)。

こういった問題にベストプラクティスはあるのでしょうか。今のところ勉強不足です。

【CRA】検証からの学び

長くなったので今日の投稿はこの辺で締めたいと思います。【CRA】 Connors' Rising Asset Strategy の検証からの学びをまとめておきます。

短期的にボラティリティが高まりやすい銘柄は、デュアルモメンタムモデルではダマシのシグナルを生みやすい。

例えばゴールドやコモディティ。これらはユニバースに選ぶべきではないかもしれない。政治的要因、戦争、自然災害などが誘発するマーケットのボラティリティ増加にシンプルなデュアルモメンタムモデルは弱い。

方向性のはっきりしない時期が長く続くため、モデルがダマシに連続して遭うことで大きく資産を減らし、リカバリーに長い時間がかかる重要な影響を与えることがある。株・債券同時安の時代にシンプルなデュアルモメンタムモデルは資産を守る。

単純に投資できるアセットがなくなる。長い目で見れば、むしろ投資できないセットアップにおける無理な投資を避け、資産を守るという機能があり、長所であるとも考えることが出来る。幅広く受け皿を構えるユニバース選びがデュアルモメンタム戦略の応用のカギかもしれない。

混乱の時代でも、価格が上がるアセットクラスはいつも存在する。重要な点は、構造的に長期上昇トレンドを生む特徴をもつ銘柄をユニバースに加えることだろう。例えばトルコ株は、果たしてそうなのか?

Appendix

前回の記事

検証する戦略・検証方法を書いた記事