2/24(月) 🇺🇸米国マーケット情報 (パフォーマンス、経済指標、 $RIVN 決算情報)

🇺🇸株式市場振り返り

HEADLINE

✅ 月曜日の米国株は、株価が最悪の水準からわずかに下げたところで取引を終えたため、ほぼ全面安

🇺🇸 米国株はほとんど下落📉

🔘 DOW:

+ 0.04%

🔘 S&P500:

- 0.50%

🔘 NASDAQ:

- 1.22%

🔘 RUSSELL2000:

- 0.72%

✅ 先週末の急激な売り圧力を受け、下値は限定的となったものの、市場は序盤の強さを跳ね返せず、かなり不安定な取引となった。 トランプ大統領は、メキシコとカナダに対する関税は、今月初めに延期された後、3月4日に発効するとの見通しを示した。 今週末は、政府資金をめぐる交渉の難航や、TCJA延長を含むトランプ大統領の優先法案をめぐる下院共和党のコンセンサス不足が続いていることなどが報道された。 また、3月14日の資金調達期限を前にした政府機関閉鎖のリスクや、トランプ大統領の政策提案に起因するものを含む、より広範な成長への逆風にも注目が集まっている。 このほか、最近の守勢的な基調の要因として、成長データの弱含み、企業ガイダンスの軟化傾向が挙げられている。 また、MSFTがデータセンター・リースを解約したというセルサイドの報道に対して反発しているにもかかわらず、今日もAIに対する監視の目が向けられている。

🔘 今日の株安は、S&Pが1日で今年最大の下げ幅を記録した金曜の大幅反落に続くもので、株価は週初も下げて終わった

🔘 NVDAは最悪のパフォーマンスとなり、METAは20連騰後5日連続の下落となった

🔘 その他、半導体、鉄道、EV、E&C、住宅関連小売、公益事業、中国ハイテクなどが下落した

🔘 アウトパフォーマーには、損害保険会社、航空会社、製薬/バイオテクノロジー、REIT、アパレル、カジュアル・ディナー、テレコム、メディア、食品、化粧品、タバコなどが含まれた

✅ 🇺🇸経済指標・経済ニュース

🔘 ダラス連銀製造業景況指数

コンセンサスを下回り、コスト上昇圧力が高まった

火曜日

コンファレンス・ボード消費者信頼感指数、リッチモンド連銀製造業景況指数、ケース・シラー20都市住宅価格指数、FHFA住宅価格指数

水曜日

新築住宅販売件数が目玉で、その後4,400億ドルの7年債入札が行われる。

木曜日

第4四半期GDP、耐久財受注、住宅販売保留件数、新規失業保険申請件数

金曜日

PCEインフレを反映した個人所得・支出報告、シカゴPMI、グールスビー連銀総裁のコメントが予定

✅ Fed Speak

🔘 火曜日

FRBのバーとバーキンが講演する予定

🔘 金曜日

グールスビー連銀総裁のコメントが予定

🔘 1月FOMC議事録

フェデラルファンド金利の目標レンジを4.5~4.5%に維持することに合意FRBは利下げを急いでいない?

◉インフレが明確な進展を示すまで利下げは保留

◉ インフレリスク上昇、FRBは制限的な政策を維持する可能性

◉ 経済が過熱すれば高金利が長引く可能性

ほぼ予想通りだった。 FRBは経済見通しを見極めるため、忍耐強く待つ余裕があると繰り返した。 しかし、一部の当局者は、インフレ率がやや高止まりしていることを指摘した一方、デュアル・マンデートのインフレ面のリスクは労働市場面よりも大きいと見る当局者もいた。 議事録では、今年の利下げ予想に大きな変化はなく、市場では引き続き次回の利下げは7月、そして年末までに約40bpの利下げが実施されるとの見方が示された

🔘 FRB最新ベージュブック

各地域で経済成長が小幅から緩やかで、2025年について楽観的な見方が悲観的な見方を上回った。

✅ 🇺🇸企業情報、決算情報

🔘 BRK.B

営業利益が前年同期比71%増となり、3,340億ドルのキャッシュの山を記録した

🔘 AAPL

今後4年間で米国に5,000億ドル以上を投資し、2万人を雇用する

🔘 MSFT

米国内のデータセンターのリース契約を解約すると発表(TDコーウェンのアナリストは、ORCLを含む他のプロバイダーへのシフトを予想)

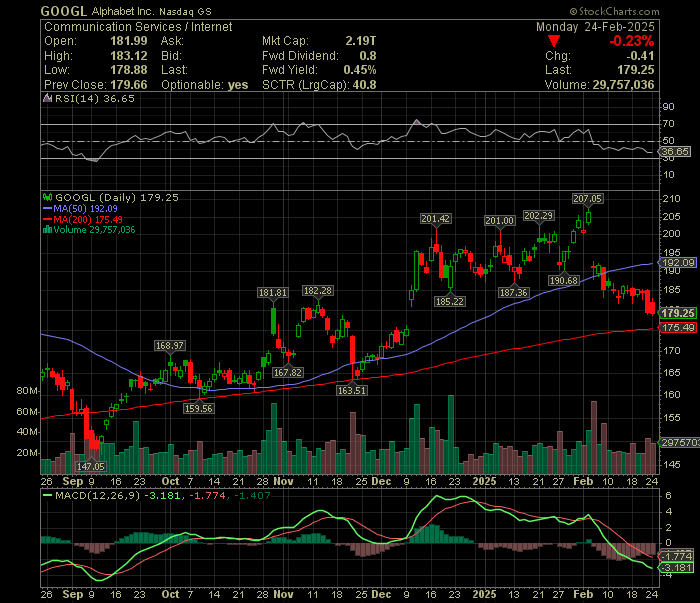

🔘 GOOGL

CRMと7年間で25億ドルのクラウド提携を発表

🔘 UBER

最高経営責任者(CEO)、マスク氏はTSLAのロボットタクシーが同社のライドシェア・プラットフォームで利用できるようにする計画はないと述べた

🔘 DPZ

国際的には比較的明るい話題だが、未達

指数/セクター別 パフォーマンス

✅ Healthcareは今日トップに立ち、年初来1位に躍り出ました。Techとコンサルは年初来リーダーボードの最下位です(コンサルは月初来最も下落)

✅ RUSSELL1000バリューは今年も依然としてリードしていますが、月初来上昇している主要指数はありません。

指数パフォーマンス

(前日比)

セクター別パフォーマンス

(前日比)

指数パフォーマンス

(前月比、前年比)

セクター別パフォーマンス

(前月比、前年比)

その他 パフォーマンス

国債: 国債はカーブがスティープ化し、堅調に推移した

本日の2年物国債入札は好感されたドル・インデックス: 横ばい

金: 0.3%上昇📈

Bitcoin先物: 0.2%下落📉

WTI原油: 0.4%上昇📈

今週の🇺🇸経済指標発表

(日本時間)

✅ 2/25(火)

23:00

★★☆ S&P/CS HPI コンポジット-20(季節調整なし) (前月比) (12月)

🔘予想: 🔘前回:-0.1%

★★☆ S&P/ ケース・シラー住宅価格指数(20都市) (前年比) (12月)

🔘予想:4.3% 🔘前回:4.3%

00:00

★★★ 消費者信頼感指数 (2月)

🔘予想:103.3 🔘前回:104.1

✅ 2/26(水)

00:00

★★☆ 新築住宅販売 (前月比) (1月)

🔘予想: 🔘前回:3.6%

★★★ 新築住宅販売戸数 (1月)

🔘予想:677K 🔘前回:698K

✅ 2/27(木)

22:30

★★★ 失業保険申請件数

🔘予想:220K 🔘前回:219K

★★☆ 失業保険継続申請件数

🔘予想: 🔘前回:1,869K

22:30

★★☆ コア耐久財受注 (前月比) (1月)

🔘予想:0.4% 🔘前回:0.3%

★★☆ コア個人消費支出価格 (Q4)

🔘予想:2.50% 🔘前回:2.50%

★★☆ 耐久財受注 (前月比) (1月)

🔘予想:2.0% 🔘前回:-2.2%

★★★ 国内総生産 (前期比) (Q4)

🔘予想:2.3% 🔘前回:2.3%

★★☆ GDP物価指数 (前期比) (Q4)

🔘予想:2.2% 🔘前回:2.2%

00:00

★★☆ 中古住宅販売保留 (前月比) (1月)

🔘予想:-1.3% 🔘前回:-5.5%

✅ 2/28(金)

22:30

★★★ コアPCE物価指数 (前月比) (1月)

🔘予想:0.3% 🔘前回:0.2%

★★★ コアPCE物価指数 (前年比) (1月)

🔘予想: 🔘前回:2.8%

★★☆ PCE (前年比) (1月)

🔘予想: 🔘前回:2.6%

★★☆ PCE (前月比) (1月)

🔘予想: 🔘前回:0.3%

★★☆ 良好な貿易収支 (1月)

🔘予想:-114.90B 🔘前回:-122.01B

★★☆ 個人支出 (前月比) (1月)

🔘予想:0.2% 🔘前回:0.7%

★★☆ 小売業在庫(自動車を除く) (1月)

🔘予想: 🔘前回:-0.1%

23:45

★★☆ シカゴ購買部協会景気指数 (2月)

🔘予想:40.3 🔘前回:39.5

決算情報

2/24〜2/28🇺🇸決算スケジュール

注目は

2/24 $BRK.B $FANG

2/25 $HD $LCID $CAVA

2/26 $NVDA $AI $SNOW $CRM

2/27 $DELL $NCLH

Pick Up Earnings

収益がウォール街の予想を上回り、投資家が注目する目標である初の四半期粗利益1億7000万ドルを達成

2025年の売上高は減少すると予想

株価は木曜日の時間外取引で約7%上昇

四半期決算発表中に横ばいとなったが株価は2.3%下落