12/26(木) 🇺🇸米国マーケット情報 (パフォーマンス、経済指標、 $MRVL 決算情報)

🇺🇸株式市場振り返り

HEADLINE

✅ 米国株は、木曜日の静かな取引で全体的にまちまちな動き

🇺🇸 米国株はまちまち

🔘 DOW:

+ 0.07%

🔘 S&P500:

- 0.04%

🔘 NASDAQ:

- 0.05%

🔘 RUSSELL2000:

+ 0.90%

✅ 年末に向けて市場がゆっくりと動き出す中、連休明けのセッションはおおむね平穏だった。 今日の市場は、火曜日が顕著に強かったため、一進一退の様相を呈したものの、物語を変えるようなものは何もなかった。 しかし、市場前/朝方の弱さにもかかわらず、最も抵抗の少ない道は依然として上方にあるようだ

🔘 アウトパフォームしたのは、マネージド・ケア、小売、A&D、カジュアル・ディナー、生命保険会社、地方銀行、宅配/物流、ドラッグストア、カジノ、HPC、REITなどだった

🔘 小型株は好調だった

🔘 大手ハイテク株は、TSLAが直近の上昇幅を縮小するなど、ほとんどが下落した

🔘 エネルギー、農薬、病院、鉄道、住宅関連小売、クルーズ・ライン、食品/飲料、太陽光発電、公益事業などが下落した

✅ 🇺🇸経済指標・経済ニュース

🔘 週間新規失業保険申請件数

21.9万件と、コンセンサスを下回り、前週比ではわずかに減少した

🔘 新規失業保険申請件数

19万件と、2021年11月以来の高水準となった

来週の主な発表

シカゴPMI、住宅販売保留件数、住宅価格、最終PMI、新規失業保険申請件数、ISM製造業景況指数など

✅ Fed Speak

🔘 今週はFRB議長の発言は予定されていない。

🔘 FOMC議事録

◉ 予想通り25BPの利下げを実施、4.5~4.75%とすることに決定

◉ 2025年と2026年の利下げ幅の中央値は50bp、長期利下げ幅の中央値は10bp上昇し3.00%

◉ 2025年のヘッドラインインフレ 率見通しは40bp上昇し2.5%

◉ 来年の利下げ回数の半減4回⇒2回

◉声明文のガイダンス文言はタカ派的な方向に微調整

🔘 最新FRBベージュブック

ほとんどの地区で経済活動は小幅上昇

✅ 🇺🇸企業情報、決算情報

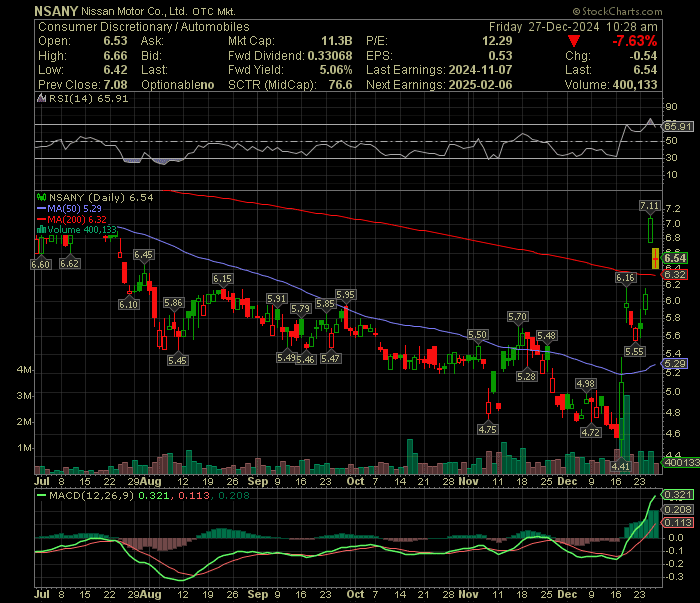

🔘 HMC NSANY

正式に合併交渉を発表

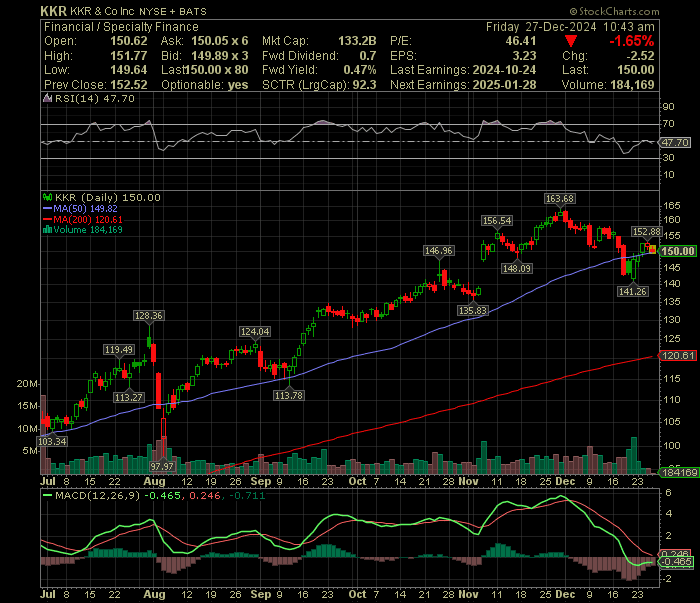

🔘 KKRとベイン

日本のセブン&アイ・ホールディングスの非中核資産に対し、それぞれ50億ドル以上の第一ラウンド入札を提示

🔘 X

新日鉄はX社の150億ドル買収のクロージング期間を延長

🔘 BABA

韓国のEマートと折半出資のJVを設立へ

その他 パフォーマンス

国債: まちまちで、カーブのスティープ化が見られた。 30Y利回りは今朝4.80%を超えたが、その後低下📉

ドル・インデックス: 0.1%下落📉したが、ドル円は円やポンドに対して上昇📈

金: 0.7%上昇📈

ビットコイン先物: 3.8%下落📉

WTI原油: 0.7%下落📉し、午前中の上昇分を取り戻した

今週の🇺🇸経済指標発表

(日本時間)

✅ 12/23(月)

22:30

★★☆ 建築許可件数 (11月)

🔘結果:1.493M 🔘予想:1.505M 🔘前回:1.419M

★★☆ 耐久財受注 (前月比) (11月)

🔘結果:-1.1% 🔘予想:-0.3% 🔘前回:0.8%

★★☆ コア耐久財受注 (前月比) (11月)

🔘結果:-0.1% 🔘予想:0.3% 🔘前回:0.2%

ビジネス機器の受注がプラスに回復。1年余りで最大の伸びを示した

00:00

★★★ 消費者信頼感指数 (12月)

🔘結果:104.7 🔘予想:112.9 🔘前回:112.8

3カ月ぶりに低下した。トランプ次期政権の政策を巡る不透明感を背景に、景気見通しへの懸念が広がった

★★☆ 新築住宅販売 (前月比) (11月)

🔘結果:5.9% 🔘前回:-17.3%

★★★ 新築住宅販売戸数 (11月)

🔘結果:664K 🔘予想:666K 🔘前回:627K

✅ 12/26(木)

22:30

★★☆ 失業保険継続申請件数

🔘結果:1,910K 🔘予想:1,880K 🔘前回:1,864K

★★★ 失業保険申請件数

🔘結果:219K 🔘予想:223K 🔘前回:220K

✅ 12/27(金)

22:30

★★☆ 小売業在庫(自動車を除く) (11月)

🔘結果:0.6% 🔘前回:0.3%

決算情報

12/23〜1/17🇺🇸決算スケジュール

12/23~1/3: 決算発表なし

注目は

1/15 $C $JPM $WFC

1/16 $GS $BAC $MS

Pick Up Earnings

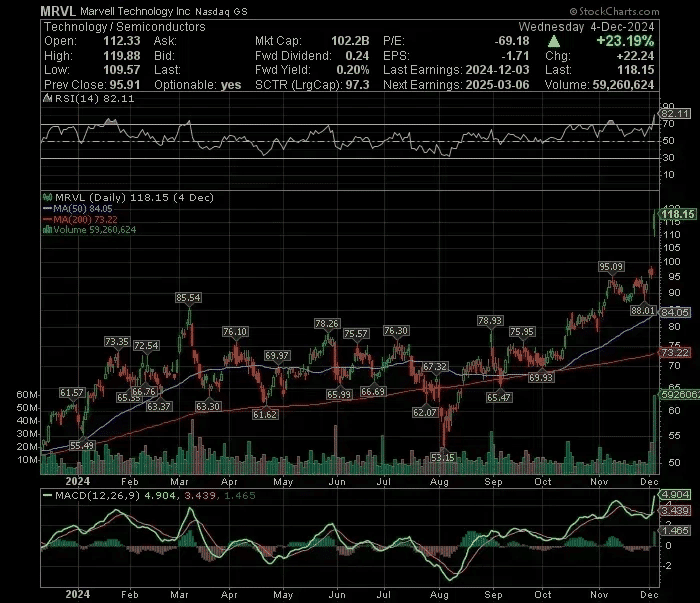

人工知能アプリケーション向けカスタムチップの需要が好調だったため、第3四半期の売上高が予想を上回った。

このニュースを受けてMRVLの株価は水曜日に23%急騰🚀