2/25(火) 🇺🇸米国マーケット情報 (パフォーマンス、経済指標、 $RIVN 決算情報)

🇺🇸株式市場振り返り

HEADLINE

✅ 火曜日の取引では、米国株式は概ね下落したものの、株価は最悪の水準で終了(VIXも20以下に回復)、月曜日の米国株価指数は概ね下落して終了(ただし、S&P 500の約60%はプラスで取引を終えた)

🇺🇸 米国株式はほぼ下落📉

🔘 DOW:

+ 0.37%

🔘 S&P500:

- 0.47%

🔘 NASDAQ:

- 1.35%

🔘 RUSSELL2000:

- 0.38%

✅ 株価は下落したが、幅広いリスク回避のローテーションの中で最悪の水準からは持ち直した。この日の序盤には、景況感を示す指標が軟調だったことを受け、ソフトランディング(景気失速回避)に関する厳しい見方が強まったことが重しとなったが、市場は、成長への懸念が粘り強いインフレ懸念を上回ったことで、金利上昇とFRBの緩和期待の高まりによって下支えされた。しかし、トランプ2.0政策の不透明性は、容赦ない関税の脅威、ドル安、共和党の和解法案に関するコンセンサスの欠如の中で、依然として大きな懸念材料となっています。その他の最近の懸念材料としては、AI設備投資バブルの懸念と小売りの売り圧力の高まりが挙げられます。米国とウクライナの鉱物取引に関する報道や、ドイツの債務上限改革の選択肢の可能性など、やや地政学的な見出しは改善しました。

🔘 今日も、大手テクノロジー企業は概ね下落し、TSLAは大幅に下落し、METAは6営業日連続で下落

🔘 その他の出遅れ銘柄には、半導体、ソフトウェア、エネルギー、マネーセンター銀行、IB、クレジットカード、オンライン証券、資産運用会社、航空会社、トラック輸送、旅行/観光、エンターテイメント、暗号関連銘柄、およびミーム株/個人投資家のお気に入りなどが含まれる

🔘 相対的に好調なセクターには、住宅建設業者(金利)、住宅関連小売、ディスカウントストア、オフプライスストア、クイックサービスレストラン、中国テクノロジー、マネージドケア、製薬、化学、損害保険、HPC、食品・飲料(KDP)などがある

✅ 🇺🇸経済指標・経済ニュース

🔘 2月消費者信頼感指数

大幅に下落し、前回(上方修正された)の105.3に対して98.3となった。2021年8月以来の大幅な月間下落幅。労働市場の格差は縮小し、雇用を得ることが難しいと答えた回答者が増加した。先週のミシガン大学消費者信頼感指数が2023年11月以来で最低の数値となったことを裏付けるものとして受け止められる可能性が高い

🔘 リッチモンド連銀製造業指数

予想を上回り、再び拡大に転じた。支払われた部品価格はわずかに下落した

🔘 12月のケース・シラー20都市住宅価格指数とFHFA住宅価格指数

ともにコンセンサスを上回る結果となった

Fedのワシントンに注目が集まっている。また、下院は調整計画の概要について採決を行う可能性があるが、メディケイドの削減が懸念事項のひとつとなっており、可決は不透明である。

✅ Fed Speak

🔘 ダラス連銀総裁 ローガン総裁

利下げには慎重であるべきと発言したが、非公開会合の内容については何も述べなかった

🔘 FRB バー上院議員

金融政策と金融安定性の関連性を主に強調した

🔘 リッチモンド連銀 バーキン総裁

インフレ対策の最終段階では不確実性があるため慎重な対応が必要であるとしながらも、今後発表される個人消費支出(PCE)データでは引き続き進展が見られると予想した。

🔘 1月FOMC議事録

フェデラルファンド金利の目標レンジを4.5~4.5%に維持することに合意FRBは利下げを急いでいない?

◉インフレが明確な進展を示すまで利下げは保留

◉ インフレリスク上昇、FRBは制限的な政策を維持する可能性

◉ 経済が過熱すれば高金利が長引く可能性

ほぼ予想通りだった。 FRBは経済見通しを見極めるため、忍耐強く待つ余裕があると繰り返した。 しかし、一部の当局者は、インフレ率がやや高止まりしていることを指摘した一方、デュアル・マンデートのインフレ面のリスクは労働市場面よりも大きいと見る当局者もいた。 議事録では、今年の利下げ予想に大きな変化はなく、市場では引き続き次回の利下げは7月、そして年末までに約40bpの利下げが実施されるとの見方が示された

🔘 FRB最新ベージュブック

各地域で経済成長が小幅から緩やかで、2025年について楽観的な見方が悲観的な見方を上回った。

✅ 🇺🇸企業情報、決算情報

🔘 NVDA

中国企業からのH2O受注が急増している模様

🔘 TSLA

欧州での登録は低調

🔘 LLY

Zepboundの初期用量の価格を引き下げ

🔘 HD

比較対象を上回る業績は予想外に好調だったが、25年度の業績見通しは低調

🔘 HIMS

減量への不透明感から大幅下落

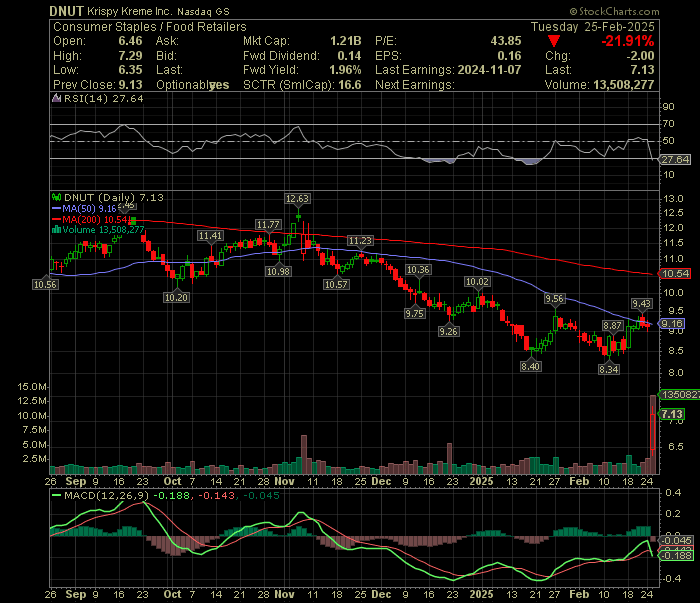

🔘 DNUT

大幅減、ガイダンスは大幅に弱含み

指数/セクター別 パフォーマンス

✅ 守備的な取引が勢いを増し、Cons Staplesが今日トップ、Health Careが年初来トップを維持

✅ NASDAQは今日最も下落、月初来3.1%下落

Russell2000成長指数は月初来最も下落

指数パフォーマンス

(前日比)

セクター別パフォーマンス

(前日比)

指数パフォーマンス

(前月比、前年比)

セクター別パフォーマンス

(前月比、前年比)

その他 パフォーマンス

国債: イールドカーブがややフラット化する中、大幅上昇📈

10年物利回りは4.30%を下回り、過去5営業日で26ベーシスポイント下落

本日の5年物入札は好評ドル・インデックス: 0.3%下落📉

金: 1.5%下落で最悪の水準をわずかに下回る📉

Bitcoin先物: 6.2%下落で最悪の水準をわずかに下回る📉

WTI原油: 2.5%下落📉で、12月26日以来初めて1バレル70ドルを下回る

今週の🇺🇸経済指標発表

(日本時間)

✅ 2/25(火)

23:00

★★☆ S&P/CS HPI コンポジット-20(季節調整なし) (前月比) (12月)

🔘結果:-0.1% 🔘前回:-0.1%

★★☆ S&P/ ケース・シラー住宅価格指数(20都市) (前年比) (12月)

🔘結果:4.5% 🔘予想:4.4% 🔘前回:4.3%

00:00

★★★ 消費者信頼感指数 (2月)

🔘結果:98.3 🔘予想:102.7 🔘前回:105.3

2021年8月以来の大幅な落ち込みを記録した。経済全般の先行きに対する懸念に加え、トランプ政権の政策の影響を巡る不透明感が重しとなった。民間調査機関のコンファレンスボードが発表

✅ 2/26(水)

00:00

★★☆ 新築住宅販売 (前月比) (1月)

🔘予想: 🔘前回:3.6%

★★★ 新築住宅販売戸数 (1月)

🔘予想:677K 🔘前回:698K

✅ 2/27(木)

22:30

★★★ 失業保険申請件数

🔘予想:220K 🔘前回:219K

★★☆ 失業保険継続申請件数

🔘予想: 🔘前回:1,869K

22:30

★★☆ コア耐久財受注 (前月比) (1月)

🔘予想:0.4% 🔘前回:0.3%

★★☆ コア個人消費支出価格 (Q4)

🔘予想:2.50% 🔘前回:2.50%

★★☆ 耐久財受注 (前月比) (1月)

🔘予想:2.0% 🔘前回:-2.2%

★★★ 国内総生産 (前期比) (Q4)

🔘予想:2.3% 🔘前回:2.3%

★★☆ GDP物価指数 (前期比) (Q4)

🔘予想:2.2% 🔘前回:2.2%

00:00

★★☆ 中古住宅販売保留 (前月比) (1月)

🔘予想:-1.3% 🔘前回:-5.5%

✅ 2/28(金)

22:30

★★★ コアPCE物価指数 (前月比) (1月)

🔘予想:0.3% 🔘前回:0.2%

★★★ コアPCE物価指数 (前年比) (1月)

🔘予想: 🔘前回:2.8%

★★☆ PCE (前年比) (1月)

🔘予想: 🔘前回:2.6%

★★☆ PCE (前月比) (1月)

🔘予想: 🔘前回:0.3%

★★☆ 良好な貿易収支 (1月)

🔘予想:-114.90B 🔘前回:-122.01B

★★☆ 個人支出 (前月比) (1月)

🔘予想:0.2% 🔘前回:0.7%

★★☆ 小売業在庫(自動車を除く) (1月)

🔘予想: 🔘前回:-0.1%

23:45

★★☆ シカゴ購買部協会景気指数 (2月)

🔘予想:40.3 🔘前回:39.5

決算情報

2/24〜2/28🇺🇸決算スケジュール

注目は

2/24 $BRK.B $FANG

2/25 $HD $LCID $CAVA

2/26 $NVDA $AI $SNOW $CRM

2/27 $DELL $NCLH

Pick Up Earnings

収益がウォール街の予想を上回り、投資家が注目する目標である初の四半期粗利益1億7000万ドルを達成

2025年の売上高は減少すると予想

株価は木曜日の時間外取引で約7%上昇

四半期決算発表中に横ばいとなったが株価は2.3%下落