【2163】アルトナー 銘柄分析

①事業内容

アルトナーは、ソフトウェア、電気・電子、機械の3つの技術領域において、日本を代表するものづくりを手掛ける大手メーカーの中枢に技術力を提供するエンジニア集団です。

例えば、自動運転システムや電動化技術の開発に関わるソフトウェアエンジニアや、医療機器の制御や画像処理に関わるソフトウェアエンジニアなどがいます。

技術者派遣事業における高い技術力と高い利益率や、技術者紹介事業における高い紹介料率と高い回収率などが特徴となっています。

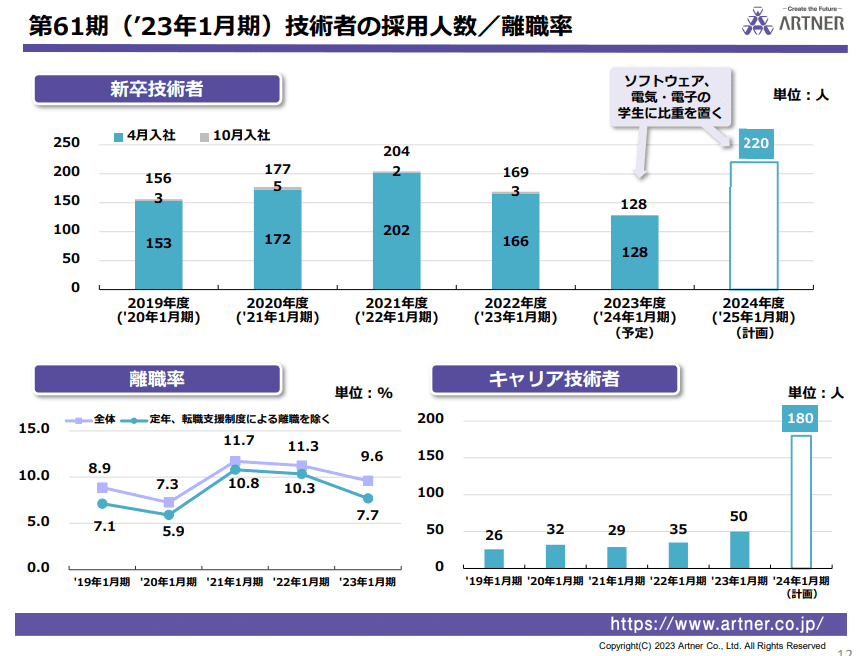

②業績

アルトナーの最新の業績は、2023年1月期(通期)の経常利益は前期比16.5%増の12億円、当期純利益は前期比14.9%増の7億円となる見込みです。これは、9期連続で過去最高益を更新することになります。

技術者派遣事業の売上高が増加していること。これは、稼働人員が増え、技術者単価が上昇していることによります。

技術者派遣事業の利益率が向上していること。これは、労務費や営業費用の管理を徹底していることによります。

自動車や医療機器などの分野で、高度な技術力を持つ技術者の需要が高まっていること。これは、自動運転システムや電動化技術、医療機器の制御や画像処理などの開発に関わるプロジェクトが増えていることによります。

③財務状況

総資産 11.48%増 56億7318万、株主資本 12.99%増 40億4212万、利益剰余金 14.66%増 36億3625万で自己資本比率も71.4 %と安定財務。

④ストーリーや材料

EV需要により、専門性のあるエンジニアが多いため利益率アップ。

採用人数を増えるため、売上アップ。

主要顧客の今期の見通しも増収予定の企業が多い。

⑤リスクや懸念点

・採用教育コストと利益率とのバランス

・主要顧客の輸送用機器(ホンダ)、精密・電気機器(ニコン、テルモ、東京エレク、SMC等)の需要の影響

⑥主要顧客

⑦競合他社

テクノプロ・ホールディングスやテクノプロ・コンストラクション

⑧市場規模

日本の労働者派遣事業全体の市場規模は約8.6兆円(2020年)であり、そのうちエンジニアや研究者などの高度な専門性が求められる技術者派遣市場は約2.3兆円と推計されます。