Peloton の2021年Q2の決算振り返りとその後の展望

こんにちわ

先週末pelotonの決算が発表されました。下記のように調べてきていたので今回も『コネクテッド・フィットネス』のキング、Peloton の動向について調べていこうと思います。

1 決算おさらい

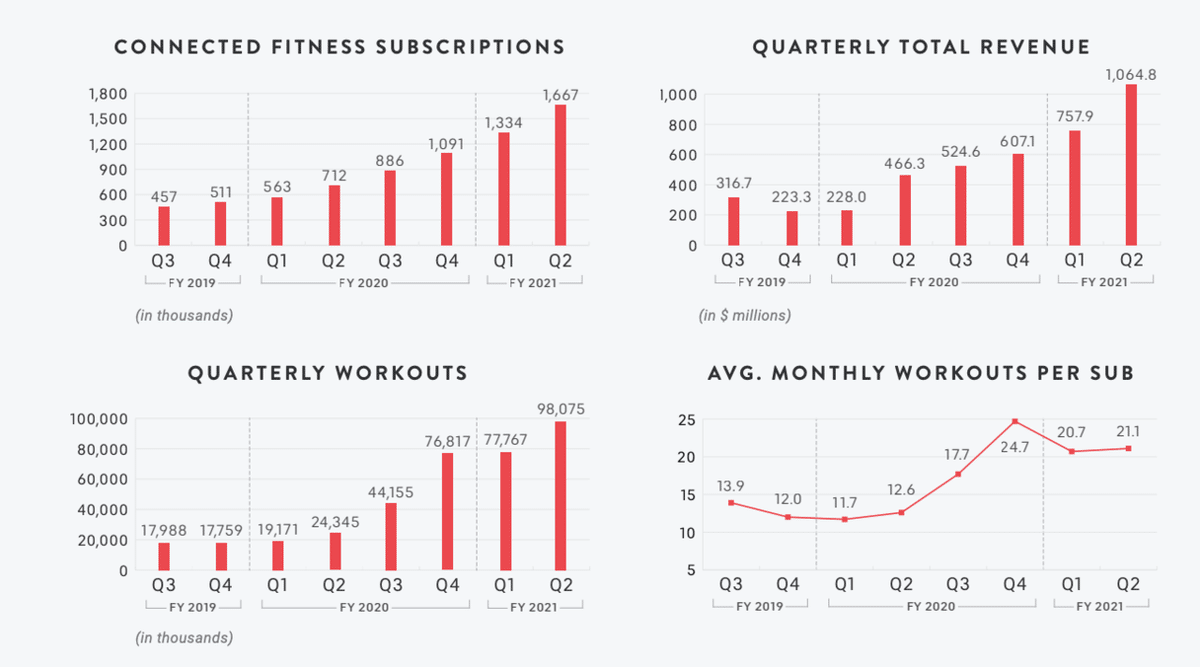

最初に今回の数字をおさらいしていきます。引用させていただきました。ありがとうございます。

🚴 $PTON Peloton FY21 Q2

— ユーエスさん🇺🇸米国株投資🍺🥃🍷🍶 (@us_stock_invest) February 4, 2021

⭕️EPS:$0.18🆚$0.09(予想)

⭕️売上高:$1.06B(+12(%)🆚$1.03B

▶️Connected Fitness Subscriptions:1.67M(+134%)

paid Digital Subscriptions:625K(+472%)

▶️納期短縮の追加投資を計画

▶️ガイダンス

Q3

⭕️売上高:$1.10B🆚1.09B

FY21

⭕️売上高:$4.075B~🆚3.95B

▶️AH -8%📉 pic.twitter.com/sCQmINoaNm

まず整理する前に、Peloton のサービスをおさらいします。Pelotonは主に2つのサービスを提供しています。「Connected Fitness Subscriptions」と呼ばれる、バイクもしくはトレッドミルの機器を購入して、月額49ドルでレッスンを受けるもの、そして、「Digital Subscriptions」という月額12ドルで機器なしでうけるライトバージョンです。特に大事なのは前者です。後者は前者にうつるための予備軍とも呼べます。

そして、「Connected Fitness Subscriptions」の数が、昨年比 134%増の167万人となりました。そして、「Digital Subscriptions」が前年比472%増となり、440万人となりました。

つまり、440万人の最大ポテンシャルが現状あるが、まだ167万人しか通常サービスを受けていないということです。

次に売り上げをみていきます。売り上げは合計で、10.6億ドルになりました。ここで売り上げの構成を考えていきますが、Pelotonの場合売り上げをさせているのは、サブスクリプションの会費ではなく、機種の販売です。現在4種類の機種を販売しております。

「Bike」「Bike+」

「Tread」「Tread+」

今期を考えるポイントとしては、それぞれの販売価格です。「Bike」は、2020年秋の「Bike+」の発売に伴い値下げされ、1,895$です。「Bike+」は、2,495$です。

そして、「Tread」は2,495$です。現在イギリスで販売(12/26より)しており、今週からカナダで発売。そして、本国アメリカは5月27日に発売予定です。そして、従来の「Tread+」は4,295$です。

ここで注意したいのは、Bikeにおける新商品は「Bike+」、Treadにおける新商品は「Tread」であることに注意してください。そして、まだ決算数値には反映されていませんが、この新商品が、イギリスで予想以上の受注を受けて、アメリカでの発売が5月に延期されました。

そのため、次回のQ3(2021年1-3月)、Q4(2021年4-6月)で決算で主にリードするのは、アメリカ国外での「Tread」の売り上げになります。なので、今回のアメリカでのこの発売が待ち望まれている「Tread」の売り上げが起算されるのは、2022年になります。

そして、改めてポイントですが、Pelotonの売上計上は、商品の納品時です。そのため、次回決算の見込みは、予約しているものを消化するだけなので、余程の事故がない限り安定的に超えていくものだと推測されます。

なお、月額の会員が実施するワークアウト数は20回程度と安定しており、解約率も0.76%、そして、年間継続率が92%なので、ここは引き続き安心してみれるかなと思います。

では、今後の予想を含めその数値をみていきましょう。この表は、Pelotonが発表しているグラフをあえて、excelの表に戻してみたものです。グラフだと視覚的に綺麗に見えて、ミスリーディングする可能性があるので、実際の数字でみてみようと思ったという趣旨です。

赤字は、pelotonが発表している予測数値を入れています。今期(Q2)が1年間で最も会員数の伸び率(前期比 25%増)が高いという結果になりました。そして、この割合は、2020_Q2と比べてもほぼ同じ割合の成長率です。また、売上に関しても前期比 40%upと大きく伸ばしていることが伺えます。さらに有料会員1人あたりの売上をみると約640$ということでした。これも1年で最も高い割合となっております。

そして、ガイダンス数値からの見込みを見ると、Q3は、198万人(+31.3万人)、Q4は、227.5万人(+29.5万人)という状況です。 そして、顧客単価ベースでみると、既存会員<月額利用価格(3ヶ月で147$)>の割合が高くなるので下がっていきます。

次に営業利益率をみていきます。営業利益率は2つのポイントで構成されています。一つは、機器販売における利益率、もう一つはサブスクリプション会費に対する利益率です。例えば、Q2の決算では、総合で39.9%、内訳は、機器販売利益35.3%、会費利益は60.3%になります。結果純利益は、6360万ドル、調整後EBITDAは、1億1690ドルとなりました。

なお、次期Q3のガイダンスによると、利益率予想は総合で35%、Q4含め年間でみると39%との予想となっています。ポイントとしては、利益率がQ3、Q4は下がるということです。これは下記のニュースが要因です。

今まで台湾のShin-ji にある工場で生産能力をあげてきました。現在ようやく注文スピードに対して、生産スピードを上回る体制を築けてきたそうです。しかしながら、ロジスティックスに問題があり、そこを改善するために投資をするそうです。

Pelotonの配送遅延が深刻そう

— Asayan (@atssan) January 19, 2021

4-5ヶ月かかっているそう

“Clearly they have a hot product with a lot of demand, but the service part of it has just been infuriating,”

遅延批判を集めるアカウント@onepelotonlies

バイク運送の海運会社は、 XPO Logistics、J.B. Hunthttps://t.co/gX4NHoTbiq

なお、Peloton における現状の輸送問題というのはかなり深刻で、海上での輸送費がかつての3倍くらいに値上がりし、コロナによる影響でロサンゼルス港の荷捌きスピードもコロナ前の3倍以上時間がかかるようになっており、とにかくアメリカ国内に運べないようです。そこで、空輸や別の港の開拓などをすることによって、とにかく台湾から入ってくる機器を速やかに入れるように105億円かけて整備していくそうです。Pelotonの配送を整理していくと3ステップあるようです。

① 台湾からアメリカの港まで

② アメリカの港から各州のPeloton在庫倉庫まで

③ 倉庫から各家へ

インタビューを読むと、とにかく今Peloton倉庫がすっからかんだそうです。とにかくそこに在庫を作れないと配送問題は解決しないと。この倉庫に在庫が溜まってくるようになるのは、4月の中頃〜下旬と言われており、その作業の費用(105億)が、Q3、Q4の利益率を多少引き下げます。

逆に言えば、この期間を乗り越えれば、Peloton の流通問題なし!となるのです。さらに、アメリカ国内の流通用も兼ねて、Precorを買収しました。Precorは、今年の末にはpeloton用の稼働ができるようになると言われており、もし国内流通をPrecorで賄えるようになれば・・・はて、台湾の機器はどこに搬出されるようになるのでしょうか・・・。

つまり、Peloton的には、Q3、Q4は、2022年の更なる飛躍的な成長のための助走期間に入ったと言えます。実際に、経営者のインタビューをみると、今期は、こうした問題がありマーケティング費用を抑えていたが、問題の解決が見えてきたところで、一気にプロモーションを仕掛けると言っています。また、このような状況でも、Peloton オーダーは堅調に推移しているとのことです。

そして、最近公募増資もかけたようなので着々と2022年にむけて準備していることが伺えます。

Peloton が新しい私募を通じて2026年に期限が到来する転換社債で6億ドルを提供する予定

— Asayan (@atssan) February 8, 2021

用途は、運転資金、施設の建設または拡張を含む資本的支出、および他の会社・製品、または技術への投資および買収のようです

次はどのようなことを検討しているのだろう・・。https://t.co/RN7jdgpucJ

2 株価の推移

株価の推移にも触れておきます。下記は、Yahoo Financeから引っ張ってきた過去6ヶ月の推移です。前回の決算が11月6日だったので、そこから比べると23$増加(18%増)です。ただし、大統領選や、コロナワクチンの完成の報道が毎週にわたっておこり、金利も上昇し、Peloton にとってはかなり劣勢な状況でした。例えば、Zoom($ZM)は同時期でみると$500から、$410まで下がっていました。

そして、市中金利もみておきますが、こちらは、0.3ポイントも上がっています。それも逆境だったと言えます。

そうしたことをみると、よく上昇気流を維持しながら頑張ったな、と思います。

そして、前回の決算時にJPMが株価予想を$145に引き上げていたのですが、ちゃっかりそれをクリアしました。

JPMのアナリストのDoug Anmuthが、Peloton($PTON)の目標株価を145$に引き上げました。

— Asayan (@atssan) November 6, 2020

要因としては、ある程度課題が解決されたこと、物凄い需要がまだあること、台湾の製造会社(https://t.co/73rLFUFbin)が、年間製造150万台に引き上げたことです。来年2倍になるかもwhttps://t.co/TDo0D4qnvm

また、その他も目標株価を出していましたが、概ねクリアしたと言えます。

Peloton $PTON の現在の目標株価

— Asayan (@atssan) November 16, 2020

■ BNP Paribas $142

■ 米ローゼンブラット証券 $145

■ KeyBanc Capital $160

■ JMP Securities $142

ちなみにYahoo Finance は、$135https://t.co/EoarctM27f

そうした意味で彼らの予想はPelotonにおいてかなり参考になると言えます。

3 四半期(2Q)のニュース

では、Pelotonの第2Qはどのようなことが起こったのでしょうか?ちょっと整理していきます。

まず最初に驚かせたのはこのニュースです。

■ ビヨンセとの複数年のパートナーシップ契約 (11/10)

ビヨンセをテーマにした7つのクラスが行われ、累計レッスン回数は100万回を超えたそうです。なお、今期は、エルビス・プレスリーともパートナーシップを結び、Peloton専用のオリジナルリミックスを制作したそうです。

ちなみに、Peloton はこうしたイベント企画を年中やっていますので、ユーザーは飽きないですし、コンテンツとしての楽しさは他とは比べ物にならないくらい良いと思います。

例えば、感謝祭(11月末)の際には9つのジャンルで17のクラスを提供し、87万回の利用があったようです。そして、感謝祭恒例のライブライド(複数インストラクターによるクラス)は、リアルタイム88,000人が参加したようです。

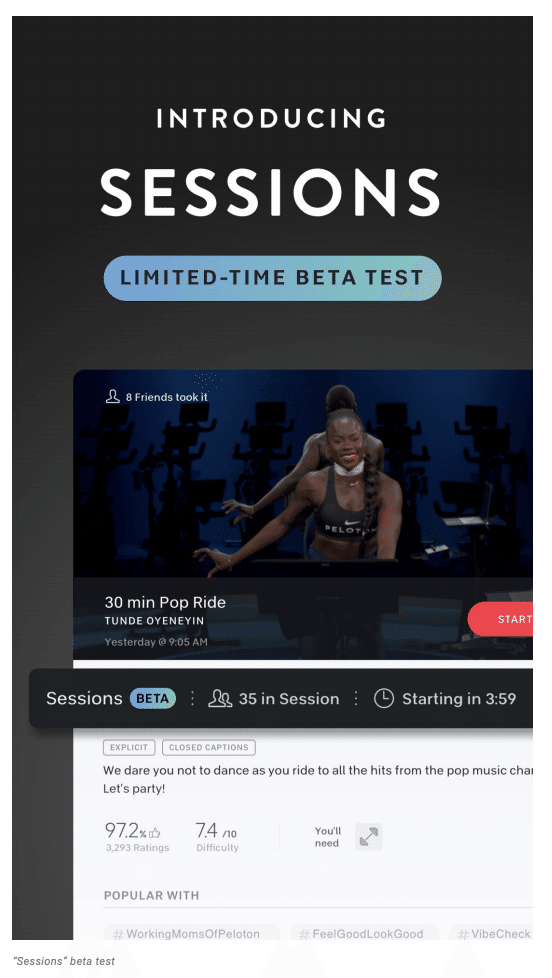

■ セッション機能 (11月ごろより)

これは過去動画をみんなで楽しもうという機能です。本来は、Live配信でしかリアルタイムで他の会員と競ったりできなかったのが、こうした機能により過去動画もみんなで楽しめるようになりました。これがかなり好評であり、エンゲージメントを高めているようです。わかりやすくいうと、Prime Videoウォッチパーティ のエクササイズ版でしょうか・・。

約3週間のテスト実験が行われ、その間に78万人以上の会員参加によって、170万回のワークアウトが楽しまれたそうです。これはチューニングをして今後正式リリースされるそうです。

■ ニュープログラム「ピラティス」発表(12月中旬)

20クラスを発表し、累計100万人以上が参加したそうです。ピラティスはPelotonが推し進める「筋力」トレーニング、「フロア」トレーニングの両方をになっており、Pelotonが、Pelotonだけで全てのフィットネスが解決するという点において大きな貢献を促しました。

■ アメリカ大手業務用フィットネス器具メーカー「Precor」の買収

そして最も話題になったニュースがこちら。日本でも馴染みの深い「Precor」の買収です。Precorは、こうしたバイクやトレッドミルだけでなく、さまざまなトレーニング機器を作っています。純粋な製造拠点拡大だけに止まらず、今後のPelotonの未来を予感させます。

つまり、自分の部屋がいつの間にかPelotonの器具で埋め尽くされていく可能性があるのです。当面の器具の製造は年末までかかるということですが、2022年の決算を導いていくキーマンになると思います。

その他決算ではあまり触れられていないですが、トピックです。

■ テキサス州 Plano の拠点を拡大

Pelotonは、テキサスの Planoの拠点を拡大、

— Asayan (@atssan) December 10, 2020

21年の夏を目処に 103,750 square feet の土地を増やすそうです。

ここに1600名の人員が働けるようになるそう。

確か以前見た時 3,000名くらいだったので、一気に増えるな。ニューヨークの企業でなくなったwhttps://t.co/F1Xe4xMWha

テキサス州は3,000万人弱の人が住む大都市圏です。

■ Peloton がNasdaq 100 Index に採用

Peloton ( $PTON )と Atlassian( $TEAM ) がNasdaq 100 Index ( NDX )に採用されました。

— Asayan (@atssan) December 15, 2020

他には、American Electric Power( $AEP), Marvell Technology( $MRVL), Okta( $OKTA), and Match Group( $MTCH)など。

これらの企業は時価総額がかなり上がりましたね。。https://t.co/fGxSO3sanI

■ Peloton のカリスマインストラクター Robin Arzon さんの妊娠ストーリー

こちらは決算でも少し触れられておりましたが、出産前、出産後のシリーズも多くのPelotonファンの共感を呼びました。

■ イギリスでの新商品「Tread」の発売(12月26日)

決算で触れられていましたが、新商品であり、Tread+よりも廉価なTreadが発売されました。非常に好評だということで次回への影響が楽しみです。

■ 外国語プログラムへの投資(ドイツ語対応)

12月に新しい2人のPelotonインストラクターが誕生しました。Mayla Wedekind さんと Cliff Dwenger さんです。2人はドイツ語をしゃべれる方で、ロンドンのスタジオから英語とドイツ語を併用したクラスを行うそうです。

余談ですが、僕は昔スペインで、こうしたバイクエクササイズを体験したことがあるのですが、スペイン語と英語が入り乱れ混乱しました。指示は英語、カウントはスペイン語みたいな感じでした。欧米の人たちはこうしたものに慣れているのでしょうか。

その他にはこんなニュースもありました。

■ Noridicを製造している北欧のIcon Health&Fitnessが、Peloton が特許侵害の訴え

Bike+に実装された回るスクリーンと自動加圧変更システムが特許を侵害しているのではないか?一方のPelotonは盗まれたと・・

■ Peloton のライバル??Apple Fitness+が発表

最初はやばいんじゃないか?という話題がネット上にでていましたが、蓋を開けると全く別物であるとわかり、株価は微動だとしませんでした。

そうしたこんなでQ2が終了しました。Q3ですでに実施したこと一緒に確認しておきます。

■ 会費2ヶ月無料キャンペーン実施

「Digital Subscriptions」と呼ばれる安い方の月額プランを2ヶ月無料キャンペーンを開始しました。これにより440万人の会員数がどこまで増えるか楽しみです。

昨年末から Peloton は、1/31までの申込限定で、(12.99$の器具を使わないタイプの)会費2ヶ月無料キャンペーンを実施中!

— Asayan (@atssan) January 2, 2021

ちなみに、このAppは、iPhone, iPad, Android phones, Android tablets, Android TV, Apple TV, Fire TV and Roku TV を使って視聴可能https://t.co/8oLBg6CYSf

4 今後の目標価格

そのようなこともあり、各投資投資担当も目標価格を引き上げました。

オッペンハイマー・ホールディングス (NYSE: OPY) は、 Peloton ( $PTON ) の株価を$140から $185 に引き上げました。昨今の状況からみるに、リアルなジムの復旧の道は長く、キャンセル層を取り込めるであろうとの判断によるものだそうですhttps://t.co/Lkte9Nt0Ri

— Asayan (@atssan) January 21, 2021

ローゼンブラット証券(Rosenblatt Securities)がPelotonの目標価格を145$から186$に引き上げ

— Asayan (@atssan) December 24, 2020

あげた要因としては、新しいトレッドミル発売による売上増加と、Precor買収がポイントだそうです

これらを織り込んでの目標が186$なので、まだサプライズがでたら上がりそうhttps://t.co/uVJ8cChPzJ

Rosenblatt Securities raised its price target to $190 from $186

ローゼンブラットは決算をうけて$190にしました。

さらに下記の企業は決算を受けて、下記のように変更しました。

コ―ウェン・グル―プは$175から$177へ、KeyBanc Capitalは$185に、カナコード・ジェニュイティは$180に、ウェドブッシュ(Wedbush)証券は$160から$162に、バンクオブアメリカは$150から$175にあげたそうです。一応一部ダウングレードした会社もありました。

つまり、全体的に見ると、想定よりもちょっと良かった!という感じでしょうか。

5 決算報告からのピックアップ

さて、上記の意外に決算報告で触れられていることで気になることをピックアップしていきたいと思います。

✔️ Precorの買収により、米国でPeloton製品を生産し、長期にわたって国内の大きな製造拠点を構築します。Precorは製造に関してとても深い専門知識を持っており、新しいハードウェア製品をより迅速に市場に投入できる。

例えば、この写真はPrecorが導入されているアメリカのAnytime Fitness ですが、これらのバイク、トレッドミルコーナーがPelotonに変わったり、はたまた、Peloton名義で新しい器具を開発できたりします。

✔️ Precorの製品ポートフォリオと販売チームは、我々の商業ビジネスも加速化させます。それは、ホスピタリティ(ホテルなど)、複合住宅、企業キャンパス、さらには大学などの多くのフィットネス愛好家やチャンネルにPelotonプラットフォームを導入できます。

Peloton はPrecorの営業人を使って、公共施設に導入を促せるようになります。

✔️ 過去1年間で会員サポートチームを倍増した

顧客の満足度をあげる上で大事です。

✔️ 英国のトレッドの売上は予想を上回り、初期のレビューは圧倒的に好意的

何度も繰り返し言われているのですが、本当に評判がいいのだと思います。

実際に、UKのレビューをみると、「今まで使った中で最高のトレッドミルだ!」とか「確かに高いけど、それを払うだけの価値がある」、「もしあなたが、普通のトレッドミルで飽きてしまっているのであれば、Pelotonのトレッドミルは、まさしくあなたが探し求めているものです」などと絶賛されています。おそらく本当にいい商品なのでしょう。

✔️ フロアベースのクラス(ピラティスなど)のコレクションを通した力強い成長

✔️ バイクベースのカーディオトレーニングとオフバイク筋力トレーニングを組み合わせたBikeBootcampシリーズの推進

この理由は、有酸素運動だけでなく無酸素運動(筋力トレーニング)がPelotonというエコシステムを強固にしていく上では大事だと考えられているからです。そして、フロアベースのエクササイズは、Bike を持っている人も Tread を持っている人もどちらでも実施することができます。

✔️ Q3もかなりの受注残があり、それを消化しないといけない

頻繁に「Backlog」という表現が頻出します。受注を受けているのに納品できていない数(受注残)です。Peloton の会計上、納品してからの売り上げ計上なので、Q3は売上をあげるというよりも、必死に納品していくというステータスなのだと思います。

✔️ 夫婦で新機種の実証実験をしている

CEOであるJohn Foleyは、夫婦で新機種の実験をしているようです。まさに社長自ら商品検証をしています。元々は奥様に Soul Cycleのような体験をして欲しいとして作った経緯があり、そうしたエピソードを思い出させます。

Peloton CEO の John Foley

— Asayan (@atssan) December 5, 2020

写真のコーデは、チェックのシャツにPelotonのベスト、ジーンズにNikeのシューズといたってシンプルなおじさんw

でも、

“I could see us with 20 or 30 million subscribers in the not-too-distant future.” と言葉には自身に満ち溢れている!https://t.co/MzVxJ76nK8

✔️ 好調なアパレル販売

数字としては全体的にまだ小さいですが好評のようです。

✔️ 半年前は納期が短くなったのに、納期が長くなった理由:製造状況が拡大/改善し、受注をたくさんしたら、運べるキャパが少なかった。今出来上がった製品が海の上か台湾倉庫にたくさんあるらしい。

これが、1億ドルを投下してでも解決したい要因のようです。詰まるところ、輸送が本当に問題のようです。

✔️ 全スタッフ8,000人

いつの間にかすごい増えてます・・。

まとめ

ということで上記の結果をまとめていきますと下記になります。

✔️ Q3、Q4(2021年6月末まで)の収益にサプライズはなさそう(納期が早くなれば上積みはありそう)=息抜き&準備期間

✔️ まずはQ4までに納期を通常通りに戻すこと(特に搬送に問題があり、そのための1億ドル)、そこからのマーケティング開始に期待!製造能力は問題なし!

✔️ 5月27日にアメリカで発売のTreadが延期することなく発売できるかどうかは注目。これには各州に発送できる在庫を用意できるかがポイント。

✔️ (マーケティングはしていなくても)需要の軟化はなく、注文は堅調である。

✔️ Precor の営業力により、流通先の拡大に期待できる

そして、今後のサプライズポイントは、

✔️ 買収のための資金調達はしているので、それ次第でサプライズはあり??

✔️ Precor 製造による新たな筋力系マシーンが出るか?(超優秀な開発チームらしい)

✔️ Precor でアメリカの需要が共有できるようになった際の台湾の製造元Tonic(150万台/年)の行き先は?(アジア展開は仄めかされている)

なお、懸念点は2点です。

✔️ 新商品である「Tread」の需要が本当にアメリカであるのか

✔️ Affirm 等を活用した分割払いによる未払い者の懸念(これはどういう仕組みか今後詳しく調査)

この記事によると、Affirmの売上の約30%をpelotonが占めるそうです。それだけ両社とも蜜月なので、かなり分割払いでPelotonを購入している人が多そうです。

以上になります、ご参考になれば幸いです(いいねもぜひよろしくお願いします)。長文お読みいただきありがとうございました。

なお、以降はおまけ資料です。① Peloton の文化的側面を知る良記事を紹介します。また、② 今回の内容を把握するために、決算報告を”雑に”訳していたので、参考までに載せておきます。上記のことが語られているので、お時間があれば読んでください!これは、長文です・・。

(おまけ①)文化的な側面からPelotonの凄さを理解

これは、下記の記事から引用しています。文化的な強さを知る上ではとても参考になりました。

気になるところを抜き出しますと、

● 多くのインストラクターは、”people of color(有色人種)”、彼らは常に自分たちの背景や葛藤、成長を述べてきた。そして、加入者で最も多いのは35歳未満であり、年間収入は75,000ドル未満。

● 2020年2月に黒人の歴史のための特別プログラムを行った。Pelotonのコミュニティとして社会の差別や問題に立ち向かっている。それは、ジョージ・フロイドの死が訪れた際により強固になった。その際に、インストラクターであるToussaintは、自分もアフリカ系アメリカ人のコミュニティに所属していると語った。その他にも全ての人種がそれぞれ自由であるべきだと主張。そうした背景もあり、Pelotonとユーザーとの関係は強固になった。

● その他の例では、Matt Wilpersは自分のお母さんが自分のレッスンを受けていることや、Ally Loveは、自分が過去大きな交通事故に遭ったこと、Jess Simsは、教師や校長をしていたこと、Cody Rigsbyは、Britney Spearsが大好きでヴォーグ誌よりもハイヒールにくわしいことなど、彼らは、自分自身のことを絶えず共有することにより、ユーザーとの距離を縮めていきます。つまり1人の人間であるといった脆弱なリーダーシップ性を見せていきます。インストラクターはそれぞれがSNSを持ち発信することにより、Pelotonを非常に人間味あるブランドに見せます。

● とにかくPelotonはコミュニティが絶対大事。ユーザーエクスペリエンスは洗練されて、ナビゲートしやすい。そして、ユーザー同士が盛り上がるために、 high-fives (ハイタッチ)を相互に送れたり、#GermanLadies 、#PelotonGolfers、#Vets and #BlackGirlMagic といったハッシュタグに参加したりできる。つまりユーザーは個々ではなく(寂しくさせず)繋がっているという共同感を大事にする。

● またプログラムが始まる際には、レッスンが始まる前に5分待ちましょうというようなアナウンスをしたり、100回のライドを終えると、“Century Club”の一環としてTシャツが贈られます。そして、運が良ければインストラクターから名前をライブで言ってもらえたりもします。

● Pelotonのマーケティングの中心は口コミとソーシャルメディア。Facebookグループ、ユーザー同志の職場でのSlackチャネル、Instagramでのファンのフォロー、インストラクターが何か言った際に載るTwitterのトレンドです。そしてPelotonは、仮想現実と現実世界の隙間をうまく埋めていきます。

● Pelotonは、米国、カナダ、英国、そして最近ではドイツでのみご利用できます。配達の課題はもちろんありますが、これはあえてそのような制限をしているのだとも考えれます。pelotonのグローバル展開への野心はさまざまなところで見られます。例えば、音楽の選択、インストラクターの経歴、話す言語です。彼らが主張するのは、「All for One」というメッセージです。

以上です。宗教的とも言われることもありますが、かなり人間性によったマーケティング展開をしていることがわかります。

(おまけ②) 決算報告のざっくり翻訳

今回の資料検討するためにメモ程度に訳していました。元々の書き起こしの英文も一部怪しいところあるので訳は読みにくいです。雰囲気を感じ取っていただければと思います。超長いです・・・。

--------------------

◯ John Foley -共同創設者兼最高経営責任者

我々は、新しく Peloton Trade-In the U.K.を立ち上げ、オンデマンドコンテンツプラットフォーム向けに2,100以上の新しいクラスを制作しました。そして、さらにソフトウェア機能を追加して、Global Connected Fitness における最高のメンバーエクスペリエンスを構築し続けました。また、それに答えてくれるように、我々の会員のエンゲージメントは前年比で大幅に増加しました。また、過去数四半期にわたって、私たちは製造能力の大幅な向上にとても注力してきました。

15か月前、台湾を拠点とするサードパーティの製造パートナーの1つであるTonicを買収しました。これにより、BikeおよびBike +の生産を大幅に拡大することができました。そして、1年以上前にShin ji (※台北のどこか)にTonicの工場に着工し、ようやくこの施設が稼働しだしました!

■ PelotonのTonic 買収

■ 台湾の新工場

そして、自社のサプライチェーンの予測をより細かくコントロールしたいとう望みから、Precor の買収を決断しました。PrecorチームをPelotonファミリーに迎えることを嬉しく思います。 Precorは、商用のフィットネス機器の世界的な大手メーカーです。

Precorの買収により、ここ米国でPeloton製品を生産し、長期にわたって国内の大きな製造拠点を構築する能力を迅速に追跡できるようになります。重要なのは、Precorは、製造に関してとても深い専門知識を持っていることです。これにより、新しいハードウェア製品をより迅速に市場に投入し、長期にわたって北米のメンバーベースにサービスを提供できるようになります。 Precorの製品ポートフォリオと販売チームは、我々の商業ビジネスも加速化させます。それは、ホスピタリティ(ホテルなど)、複合住宅、企業キャンパス、さらには大学などの多くのフィットネス愛好家やチャンネルにPelotonプラットフォームを導入しながら、Precorのフランチャイズを拡大する重要な機会が見込まれます。

取引発表で述べたように、米国では今年の終わりまでにPrecorのノースカロライナ州の施設でPeloton機器を生産し、今年の初めに買収を完了する予定です。Precorについては次の四半期でさらに考えてみる予定です。そうして私たちは、広範なサプライチェーンへの投資のメリットが見え始めていますが、納期の待ち時間は依然として長くなっています。

前四半期と同様に、当社の製品に対する継続的な強い需要、ウェストコースト港の遅延、およびCOVID関連の配達の課題により、通常の注文から配達までの待ち時間に戻すことができず、残念ながら多くの配達のスケジュールを変更せざるを得ませんでした。 この問題に対処するために、今後もお客様を失望させないように、システム、チーム、製造能力に多額の投資を続けていきます。重要なのは、新しいメンバーと一緒に正しい方向に戻るためにできる限りのことをするつもりです。そのために、1億ドル以上を投資し、配送を迅速化して製品の待ち時間を短縮していく予定です。

この費用には、航空輸送、迅速な海上輸送、および混雑の少ない他の港にコンテナを運ぶための増分費用が含まれます。メンバーサポートもまた、私たちにとって重要な投資分野であり続けます。急速に成長している会員ベースのサポートニーズに対応するために、過去1年間で会員サポートチームの規模を2倍以上に増やしました。当社の製品をより確実に、より高速に米国に届けるために、引き続き多額の投資を行います。

また、通常の繁忙期間中(ブラックフライデー/クリスマスなど)であっても、マーケティング費用を大幅に削減しました。私たちは、配達時間を短縮し、予定した配達日にお客様の元に確実に届けるために必要なことを行っていきました。ジルは(この後)今年のバランス(収支)に対してこれらの投資が我々のガイダンスにどのように影響するかについてより多くの見方を提供します。

12月26日に英国で発売された新しいトレッドミルに非常に興奮しています。特に、海外のメンバーにトレッド製品を提供するのは初めてであるため、英国の市場での歓迎に満足しています。

英国のトレッドの売上は予想を上回り、初期のレビューは圧倒的に好意的でした。今回の発売の成功とこの新製品の素晴らしい歓迎により、北米での新しいトレッドの展開スケジュールを再考する必要がありました。私たちローンチプランは、元々は、2月9日のカナダでの発売に合わせて、米国での限定的な市場だけでの立ち上げを求めていました。そして、米国国内全体では、4月から全国配送を開始する予定でした。現在の市場のダイナミクスに適応し、英国とカナダのチームが期待される需要を満たすために高レベルの顧客サービスを提供できるようにするために、これらの市場に追加のリソースを割り当て、米国の展開スケジュールを調整することにしました。

米国での発売を熱心に待っている多くの人にとって、これは間違いなく残念ですが、これらの追加の週により、より深い在庫拠点を構築できるようになり、配信が開始された後のメンバーエクスペリエンスを向上させることができます。 2月9日のカナダでの発売の計画は変更されていません。

2月9日より、米国で限定数の新しいペロトントレッドの販売を開始し、トレッドに早期に関心を示した消費者に販売します。この限定販売は、いくつかの選択された郵便番号に制限され、その後、5月27日にアラスカとハワイを除く完全な米国での展開に移行します。

今四半期からのいくつかの運用上のハイライトを紹介します。333,000人のConnectedFitnessサブスクリプションメンバーが増加し167万になり、前年比で134%増加しました。 12月31日の時点で、約625,000のデジタルサブスクリプション加入者を含む440万を超えるグローバルメンバーがいます。デジタルは引き続きコネクテッドフィットネス製品の高成長販売チャネルであり、過去数四半期にわたるデジタルサブスクリプションの並外れた成長と、コネクテッドフィットネス製品へのアップセルコンバージョン率の向上の両方に満足しています。

メンバーのエンゲージメントは第2四半期も急増し、Connected Fitnessのサブスクリプションワークアウトは300%を超えて、9,810万に増加しました。これは、この四半期の1日あたりの平均ワークアウトが100万を超えることを意味します。また、1月に200万回を超えるトレーニングの日があったことを報告できてうれしいです。第2四半期には、Connected Fitnessサブスクリプションあたりの月間平均トレーニング数が21.1でしたが、前年同期は12.6で、67%増加しました。メンバーが私たちの提供する全身フィットネスクラスをますます実施するようになるにつれて、フロアベースのクラス(ピラティスなど)のコレクションを通した力強い成長が見られました。

良い例は、バイクベースのカーディオトレーニングとオフバイク筋力トレーニングを組み合わせたBikeBootcampシリーズです。この四半期に、BikeBootcampクラスはメンバーによって200万回近く受講されました。前に述べたように、人気のクラスを強化していくことは、私たちにとって重要な戦略的焦点です。強度の高いプロットAのクラスが追加されたことは、メンバーから温かく歓迎され、リリース以来100万を超えるクラスが受講されました。

今後数四半期にわたって、強みコンテンツの柱の成功をさらに発展させていきます。新しいフィットネス様式とクラスのバラエティを追加するだけでなく、私たちは常に画期的なパートナーシップの機会に目を光らせています。ご覧のとおり、私たちは世界的なメガスターであるビヨンセと協力して一連のテーマ別クラスを作成しました。彼女と一緒に、2年間の無料のペロトンデジタルメンバー湿布で10の歴史的黒人大学の学生をサポートできることを誇りに思います。私たちの最新のコラボレーションは、今日地球上で最もホットなエグゼクティブプロデューサーであるションダ・ライムズとのコラボレーションです。

私たちはションダと協力して、恐怖を克服し、可能性を最大化し、内なるアスリートと私たち全員を発見していくことに焦点を当てた、複数のフィットネス分野にまたがる8週間のクラスコレクションである「Year of Yes」を作成しました。ワールドクラスのコンテンツおよび音楽チームは、メンバーをさらに喜ばせるために、今後数四半期にわたって強力なコンテンツパイプラインを持ちます。最後に、Pelotonチーム全体に感謝します。メンバーへの揺るぎないコミットメントは、私にとって毎日のインスピレーションの源です。メンバー、特に最新のメンバーと、できるだけ早く製品をお届けできるように努力しておりますので、忍耐強くお届けを待っているメンバーに感謝します。

次はジルです

◯ Jill Woodworth -最高財務責任者

ありがとう、ジョン。まず、第2四半期の業績を振り返ります。第2四半期の総収益は10億6500万ドルで、前年比128%の成長を示し、すべての地域で予想を上回りました。ガイダンスに対する収益のアウトパフォーマンスにつながる主な要因は、Bike、Bike +、およびTread +に対する強い継続的な需要、予想よりも低い融資率、好調なアパレル販売、および予想よりも低い解約率でした。

第2四半期から今年度の残りの期間にかけて、私たちはグローバルな決済プロバイダーと緊密に協力して、メンバーエクスペリエンスを向上させています。米国では、一部のお客様に遅延支払いの回収の捉え方をすでに開始しています。つまり、販売時ではなく配達時により近い支払いタイミングで収集するようにトランザクションプロセスを調整しています。この変更は、納品時に収益を認識しているため、収益の結果や予測に影響を与えませんが、時間の経過とともに、貸借対照表で認識される顧客預金のレベルが劇的に低下します。遅延支払いの捉え方のグローバル適用は、今年度の第4四半期に完了する予定です。

粗利益に移ります。当四半期の粗利益率は39.9%でした。 Connected Fitness製品の粗利益率は35.3%です(前年比で3.85%減少すると予想されていました)。この減少の主な要因は、9月9日からの旧型バイクのの値下げと、前四半期の決算発表で述べたように、第2四半期に発生した迅速な送料でした。

サブスクリプションの粗利益は60.3%、サブスクリプションの貢献利益は65.3%で、固定費のレバレッジが予想を上回り、変動費の効率も予想をわずかに上回りました。毎月のコネクテッドフィットネス解約率は、予想よりもやや良く0.67%でした。ジョンが指摘したように、私たちは、メンバーシップにますます多くの価値をもたらすという私たちの約束に基づいて、新しいコンテンツフィットネスバーティカルとソフトウェア機能を購入するためのプラットフォームでの高レベルのメンバーエンゲージメントに引き続き満足しています。収益の割合としての総営業費用は、昨年の第2四半期の55.5%に対して、34.4%でした。

業績の売上高は、四半期内の営業費用の大幅なレバレッジを促進しました。需要と供給の不均衡に取り組み続けているため、限られたマーケティング費用で運営していました。そのため、収入に対する販売およびマーケティング費用は前年同期の34.4%に対して16.7%でした。重要なのは、過去数か月にわたって、Tonicやサードパーティの製造パートナーを通じて大幅なキャパシティ追加を構築してきたことです。そして、現在の製造能力が需要を上回っていることを非常に嬉しく思います。この傾向は、会計年度の後半に進むにつれて加速します。

一般管理費は前年同期の16.6%に対して総収入の13.2%でした。チームとシステムへの多額の継続的な投資により事業運営を拡大することができました。研究開発費は前年同期の4.4%に対して総収入の4.5%でした。クラスの中での最高のハードウェアおよびソフトウェアチームを構築し続けるため、研究開発費の割合は、この範囲にとどまると予想しています。予想を上回る売上高、粗利益、および営業費用のレバレッジにより、21年度第2四半期の調整後EBITDAは1億1690万ドルで、調整後EBITDAマージンは11%でした。

第2四半期の純利益は6,360万ドル、つまり希薄化後1株あたり0.18ドルでした。最後に、21億ドルの流動資産で四半期を終了し、未開発の2億5000万ドルの信用枠の形で追加の流動資産を確保しました。さて、私たちの見通しに移りましょう。第3四半期には、前年比110%の成長に相当する約11億ドルの収益を見込んでいます。

最近の四半期と同様に、かなりの数の未達成の配送を四半期に持ち込みました。第3四半期には、Connected Fitnessのサブスクリプション期間の終わりを198万と予測しており、これは前年比で123%の成長を示しています。第3四半期の場合、コネクテッドフィットネスの月間平均解約率は、0.75%未満にとどまると予想しています。ジョンが述べたように、港の混雑の問題は私たちの製品の配達に悪影響を及ぼし続けています。

お気づきかもしれませんが、ロサンゼルス港の事務局長は最近、港の荷降ろし時間が1年前の4倍になったことを報告しました。これらの混雑の問題を解決し、より迅速かつ確実にメンバーに製品を届けるために、短期的には追加の多額の投資が必要であることは明らかです。航空輸送費の影響の大部分はBikeとBike +の第3四半期になります。これにより、製品の待ち時間を劇的に改善し、最新のメンバーへの配送リスケを最小限に抑えることができます。また、アジアからの海上輸送の価格の引き上げも組み込まれています。これは現在通常の3倍の価格であり、予測に反映されています。

これらの費用は、第3四半期のConnected Fitnessの粗利益率に短期的な影響を与えると予想されますが、第4四半期の影響はさらに抑えられます。今後数か月で州内に大量の在庫が蓄積されるため、これらの外部送料は6月までに大幅に軽減されると考えています。第3四半期の粗利益率は約35%で、Connected Fitnessの粗利益率は約29%、サブスクリプション貢献利益率は約64%になると予想しています。ConnectedFitness製品の利益率の前年比のデレバレッジの主な要因は、先ほどお話しした初期バイクの値下げとトレッドミルへのミックスシフトによる高い送料です。重要なのは、ConnectedFitnessサブスクリプションの生涯価値と純顧客獲得コストに引き続き焦点を当てることです。

当四半期の迅速な航空輸送への多額の投資にもかかわらず、調整済みのConnected Fitnessの粗利益は、顧客獲得コストを十分に相殺し続けています。サブスクリプションセグメントについては、継続的な固定費レバレッジは、メンバーエンゲージメントの増加によるコストの増加と、長期的に粗利益プロファイルが低いデジタルサブスクリプションの継続的な力強い成長によって部分的に相殺されると予想され、サブスクリプション貢献利益は70%を超えると引き続き予想されます。運営費に目を向けます。第3四半期と第4四半期の売上高とマーケティングは、新しいトレッドの発売を支えるサポートを含むマーケティング支出を増やすため、21年度上半期と比較して収益の割合として増加します。

フェーズの観点では、第3四半期と第4四半期の支出レベルは、収益の割合としてほぼ同じになると予想されます。21年度通期では、20年度と比較すると、売上高に占める販売・マーケティング費用の割合は大幅に減少すると見込んでいます。 G&A(一般管理費)については、システムや人材への投資の一部を加速化します、そして重要なのはR&D(研究開発費)です。エンジニアリングチームの採用により、加速することができました。いくつかの投資を進めていますが、この支出は、新製品や新機能の開発を加速する人材とテクノロジーに焦点を当てています。

これらすべてをまとめると、第3四半期の調整後EBITDAは1,000万ドルになると予想しています。通年の予想に移ります。 21会計年度については、通年の総収益の見積もりを40億7500万ドル以上に引き上げ、前年比123%以上の成長を示します。 21年度下半期には、搬送と製造への投資の結果として納品未納を減らし、十分な在庫を構築し、マーケティング支出を再開することで、四半期ごとの連続的な収益成長が見込まれます。

今年の残りの収益ガイドの増加は、主に、Bike、Bikes +に対する継続的な堅調な世界的需要、およびTread +に対する米国の強い需要によるものです。新しいトレッドは、22年度の業績にさらに有意義な貢献をすることを期待しています。 21会計年度については、現在227.5万人のConnected Fitnessのサブスクリプションメンバーを予想しており、平均の解約率は0.8%未満にとどまると予測しています。

今年の残りの輸送コストの増加により、21会計年度の粗利益率は、以前の通年のガイダンスである41%から、約39%になると予想されます。それは、航空輸送、迅速な海上輸送への投資、そして送料価格の上昇などを考慮しています。そして、ConnectedFitness製品の粗利益は約34%パーセントになると予想しています。その他の要因には、最近のバイクの値下げやトレッド製品への継続的なミックスシフトが含まれます。現在、21年度のサブスクリプション貢献利益は、前四半期のガイダンスから1ポイント増加し、約65%になると予想しています。これは、コンテンツ制作の固定費と一部の変動費効率に引き続き追加のレバレッジが見られるためです。これらは、継続的に予想されるエンゲージメントレベルの上昇、デジタルサブスクライバーの成長の増加、およびグローバルなフィットネスとウェルネスプログラミングへの継続的な投資によって部分的に相殺されます。

出荷の迅速化とG&AおよびR&D支出の加速の結果として、調整後のEBITDAガイダンスは3億ドル以上のまま変更されていません。製品の搬送への短期投資は明らかに、短期的な収益性に影響を与えますが、メンバーの体験に投資する必要があります。これが最優先事項です。そして、今日のこれらの投資による解決により、マーケティングを再開できるため、Global ConnectedFitnessでのリーダーシップの地位を維持することができます。

【Q&A】 ※ ● は質問者

● Doug Anmuth -- J.P. Morgan -- Analyst

ジルさん、(台湾の)製造能力が需要を上回っていると言いました。厳密に教えてください。それは、キャパシティが増えたのですか?また、納期までの期間が延長されたために需要の変化が見られましたか?

そしてジョン、Precor のポテンシャルについて知りたい。商業空間とそこでの機会についてどのように考えているかについてもう少し話していただけないでしょうか?そしてまたもし、製造キャパシティや近いという利点などについて、それらの状況を把握したり、定量化する方法はあるでしょうか?

◯ JohnFoley -共同創設者兼最高経営責任者

需要の軟化は見られません。それはここでは起こっていません。現在のマーケティングを控えている段階でも、非常に強いオーガニックな需要がみられます。ご存知のように、注文の納品を減らし、受注未納を減らすことに成功しているのは、100%、信じられないほどのアップグレード(製造・輸送能力の上昇う)に基づいてます。そして、製造能力は過去12か月で最大6倍になります。私たちの能力では、月間能力で、2018年度全体数を上回っています。したがって、これは社内の製造チームとサードパーティのパートナーによった非常に大きな努力です。

需要の軟化ではありません。堅調な需要が見られます。

◯ Jill Woodworth - 最高財務責任者

そして、きちんと強調しておきたいのは、それが第3四半期と第4四半期に提供した改訂された収益ガイダンスに反映されていることです。明らかに、第3四半期は、かなりの未納品のオーダーを処理していくが、私たちはまだ、すべての製品のすべての地域で非常に強いオーガ二ック需要が見られます。

◯ William Lynch -社長

そして、Precorの Doug? においては、商業的な機会が大好きです。実際、発表以来、ジョンが大学、学校、クラブ、ホテル、ホスピタリティに言及したチャネルのいくつかからの需要を見ると、商業チャネルにおいて、Precor✖️Pelotonの組み合わせ体験を提供するという点が何を意味するのかについて非常に興味深い。そして、それは私たちが買収を行った3つの主な理由の1つである。 1つ目は製造能力と規模であった、そして、チームは率直に言ってそのチームに恋をしてしまうほど優秀だった。取引を行っていたときよりも我々は興奮している。

そのため、まだ終了しておらず、更新があれば提供します。しかし、製造能力の拡大という点では、それは一種の前提条件でした。そして、私たちが言ったように、私たちは米国を期待しています。

◯ Edward Yruma -KeyBanc CapitalMarkets-アナリスト

まず、新しいモダリティ、プログラミングの種類が印象的に拡張されたと思います。バイク以外に、フロアで実行したり、バーティカルで実行している人もいます。彼らの解約率はどうなのでしょうか? Connected Fitness Deviceにおける全体的な種類のワークアウトは今後どうなるのでしょうか?

そして、ジル、マーケティングに関する質問です。あなたは長期間にわたってマーケティングのラインを維持することができたと思います。 COVIDはおもしろい時期だと思いますが、全体の売上に占めるマーケティング費用の役割について、長期的に考えた場合どのようになりますか?

◯ William Lynch -社長

私たちが見ているモダリティということについて、ジョンが言及したさまざまなバーティカル市場での拡大がどのようにエンゲージメントを深めたかを見るのは興味深いことです。私は、強度トレーニングが、カーディオ(有酸素トレーニング)とともにコアピラーの1つとして言及できます。強度トレーニング(Strength)は、フィットネスの巨大なカテゴリーとして知っています。強度トレーニングが運動における重要なカテゴリーであることを知りました。

そして、私たちが行っているこれらすべての投資は、世帯員を仕事として従事させるという点で、すべてのアクセスメンバーシップをより価値のあるものにしています。それが相関関係なのか因果関係なのかはわかりませんが、絶対に真実なのは、メンバーが関与するモダリティとそのプロファイルが強固な関係にします。そして、それはメンバーシップ全体の中で信じられないほどの保持率を伴っています。しかし、私たちは、それらを他のモダリティストレッチ、ピラティスの強さなどにもっと取り入れることができれば、それだけより高い価値を生み出せます。

◯ Jill Woodworth - 最高財務責任者

そして、マーケティングの質問については、売上とマーケティングの観点から、収益の割合として長期的な目標を設定したことはありません。そしてもちろん、ここ一年近く、一年が経ったことが信じられません。私たちは明らかに、事業の自然な成長に頼ってきました。

そして、その多くは、NPSスコア(顧客満足度)が非常に高いという事実に起因しており、他の人に当社の製品を勧めてくれる非常に幸せなメンバーをもっています。しかし、今後の私たちにとってマーケティングは非常に重要です。私たちの謙虚な意見としても、私たちがそれを広めていきたいと考える信じられないほどの新製品があります。私たちは新しいトレッドミルに本当に興奮しています。

したがって、製品ポートフォリオを拡大するにつれて、ブランド認知度が非常に低い地域から開始する新しい地域に拡大する場合、マーケティングは、今後数年間にわたって成長を推進し続けるための非常に重要な要素になります。したがって、私たちは目標を念頭に置いていませんが、私たちが前に述べたように、みなさまには我々が少しアグレッシブなように今後数四半期見えるでしょう。

● Justin Post -- Bank of America Merrill Lynch -- Analyst

最初の1つは、新しい時代の始まりについての考えです。一部のeコマース企業は9月と10月にshowdown(株価の底値?)を持ちました。その後、ロックダウンのために再び加速しました。秋に何か見ましたか?それについてどう思いますか?

次に、英国でのトレッドミル発売について詳しく教えてください。私は、新しいトレッドに対して、とても大きな期待をしています。そしてその市場が、フォットネスバイク市場と比べて、どれほど大きいかについての手がかりに多くの期待があることを知っています。

◯ JohnFoley-共同創設者兼最高経営責任者

最初のご質問にお答えします。秋にワクチンが発表されたとき、株価に対する反応は見られましたが、売上や需要に対する反応は見られませんでした。そのワクチンが発表されて以来、そしてワクチンが展開されて以来、私たちはまだ軟化の様子がみられません。

ですから、投資家がナーバスになっていること除けば、消費者はまだ家で運動したいと思っています。ウィリアムのポイントまでの経験は世界で最高です。そして、より多くのソフトウェア機能、より多くのコンテンツの種類、より多くの異なるプラットフォームでのより多くのアクセスを開始するにつれて、それはより良くなっています。そして、あなたが見ているのは、誰もが家で運動することがより良い場所であり、より良い価値であることに気づき始めていることだと思います。

ですから、私たちはあなたのポイントへの入り口に対して販売機会という点では非常に強気です。そしてジルが言ったように、ストーリーが素晴らしく、製品と経験が素晴らしく、月ごとに数字が良くなっているので、積極的になり、マーケティングを開始することに興奮しています。ですから、私たちはこの機会に非常に強気であり続けています。需要の軟化は見られませんでした。

◯ William Lynch -社長

そして、ジョンが指摘したように、英国でのトレッドの発売というこれ以上の興奮はありませんでした。実際、それは私たちの期待を超えています。 我々が英国で発売を決めた理由は、2つあります。1つは、トレッドミルのプラットフォーム(市場)がないことです。そして、2つ目は、私たちに2番目に大きな市場(フィットネス市場規模)となり、多くの学びをもたらしました。これは非常に賢明な決断であり、KevinCornilsと彼のすばらしい国際チームは昨年末にその製品を発売することができました。そして、ほぼすべての指標を見ると、カスタマーレビューは私たちにとって最も意味があります。まず、製品エクスペリエンスとカスタマーエクスペリエンスは全てのおいて突出しており、そして、売上、口コミ、リードコンバージョンなどにむすびつきます。

そして、それは私たちに一歩後退して言う機会を与えてくれました、来週カナダを立ち上げるとき、私たちはトレッドの供給に関して本当に良いものであることを確認するでしょう、しかし私たちは常に、トレッドミルがボリュームの観点から2022年度会計の中心になることを想定してきました。そして、私たちはそのプラットフォームで短期、中期、長期的に解決しています。近い将来、同社にとって最大の成長エンジンの1つになると考えています。そして、英国を見たときに、私たちが目にしているものは何もありません。

実際、新しいペロトントレッドではこれまでとはまったく異なり、とても自信のあるものです。

● Jason Helfstein -Oppenheimer&Co。Inc.-アナリスト

私たちの投資家の多くにとって、あなたが話した理由で成長率は少し低くなったと感じていますが、デジタルサブスクリプション加入者は有意義に高くなりました。 ConnectedFitnessに移行するデジタルサブスクライバーについて共有できるコンバージョン率やその側面について教えてください。そして、トレッドミルを押し出しているにもかかわらず(でもトレッドの発売が遅れてしまっている)、そうした中で、今年のガイダンスをそのように話すのだとすると、通年のガイダンスから外れていないという点を教えてください。バイクの販売が予想よりも多くなるということでしょうか?

◯ JohnFoley-共同創設者兼最高経営責任者

はい、私たちはデジタルプラットフォームへの投資について引き続き非常に強気です。デジタルへの投資は、それ自体がそのビジネスに役立つだけでなく、バイクやトレッドミルを持っているConnected Fitnessメンバーにとっても良いことであり、そのデジタルプラットフォームをファミリー全員の39ドルのメンバーシップの一部サービスとして取得することもできます。これは、旅行中にホテルの部屋などでランニングやヨガをしたり、ジムに行って他の人のトレッドミルでBootcampクラスを受講したりするときに、エンゲージメントを促進するのに役立つものの1つです。

ですから、投資はいわば二者択一であるため、私たちは投資に興奮しています。しかし、純粋にデジタルビジネスであるため、KarinaとMattのおかげで、コンテンツだけでなくソフトウェアも素晴らしい四半期になりました。そして、前年比の成長は、6倍だと思います。これは素晴らしかったです。そしてジルは、デジタルメンバーからの変換をほのめかしました。デジタルサブスクライバーからConnected Fitnessのサブスクライバーへの変換は、私たちが追跡しているものであり、私たちが気にかけているものです。

月額12ドルで、優れたインストラクターと優れた音楽、優れたコミュニティ、優れたコンテンツ、ソフトウェアを非常に低いハードルで会員に提供していると、会員は、私たちが何をもたらしているのか、 Pelotonでの体験はどのように異なるのかというを理解してもらえます。そして、最終的に彼らは、PelotonBikeまたはPelotonTreadを求めるでしょう。私たちは、それが私たちの最高の潜在顧客チャネルの1つであり続けることを絶対に見ています。そして、私たちがそこを改善していくにつれて、それは良くなっています。ですから、それは素晴らしい質問です。

◯ Jill Woodworth - 最高財務責任者

私たちの新しいトレッドが数ヶ月遅れているという事実にもかかわらず、それが今年のバランスの収益見通しの増加の原動力であるものは何ですか。ということですが、トレッドミルは、2021年度の会計にあまり重要ではない貢献をするだろうと常に主張してきました。そのため、収益ガイダンスの強みは、米国よりもはるかに急速に成長しているすべての地域の バイク、バイク+、トレッド+ によって引き続き推進されています。

したがって、ビジネスの全体的な健全性は非常に堅調ですが、2021年までは非常に小さな貢献者になるだろうと常に主張してきました。つまり、それは目立った変化を動かしているわけではありません。

● Scott Devitt -- Stifel Financial Corp. -- Analyst

Connected Fitnessでは、3月と6月の四半期に配送がわずかに緩和され、お話のように新しく製造キャパが増加することを示唆する追加がいくつかあります。つまり、気になるのは、納期が過去のレベルに戻るのはいつでしょうか?

第2に、あなたは今たくさんのことが起こっていますが、それでもあなたが長期的に完全なハードウェア製品についてどのように考えているかをよりよく理解することは素晴らしいことです。具体的には、"付加価値をかける器具を使った強度トレーニング""場所""強度アイテム"そして"ローイング(ボート)"などのデバイスを介して強さについてどのように考えるか。強度トレーニングが最終的にハードウェアを必要とするかどうかについて、会社には基本的な方針はありますか?

◯ William Lynch -社長

今期の終わりまでに、バイク製品ラインで通常の注文から配送に戻る予定です。春の半ばから後半までに、納期は4週間以内になるはずです。

ですから、私たちはそこにポイントを置き、未納品を消化していきます。そうすれば、いつの間にか、良い状態に戻るでしょう。ですから、今期の残りの期間すべてかかることはありません。そして、「強度のためのハードウェア」、それは良い質問です。私自身の頭の中に疑問符があります。

(機器だけでなく)コンテンツのみの提供も含め、潜在的に革新がみられます。 20年前のことをご存知の方は、P90XまたはBeach Bodyと呼ばれる大きなビジネスがあり、人々はホテルの部屋で、コンテンツだけの素晴らしい厳格なトレーニングを受けていました。それは、私たちが強力なハードウェアプラットフォームを検討して革新していないということではありません。現時点で発表することはありませんが、両方の選択肢を追求しており、その質問に対する答えが何であれ、私は個人的に勝つことにワクワクしています。

● John Blackledge -- Cowen and Company -- Analyst

2つの質問があります。英国での低価格のトレッドの発売において、あなたの期待に関連する需要の初期の効果により、生産のアウトプットプランを変更し、メンバーの満足度の様子もまた変化しました。

そして、ブランドに関する質問です。パンデミックにより、信じられないほどの需要は別として、自宅でのエクササイズにシフトしていることがわかります。ハードウェアとデジタルサブスクリプションは、ブランドへの影響をフレーム化するためのあらゆる方法で見られます。

◯ William Lynch -社長

英国でのローンチとトレッドを取り上げますが、英国での強い需要の状況を目の当たりにして、当初の予測を完全に白紙にしました。

そして、それは、米国での発売の一般提供を60日ずらすという決断の元となりました。ジョンが指摘したように、私たちはここ米国でも販売を予定していますが、製品の状況をみるとロケット船(バカ売れ商品)となり、需要が多いと考えられます。そのため、一般販売日を60日先に移動しました。

過去のトレッド市場については、バイクとランニングおよびブートキャンプスタイルのトレーニングの需要について話しました。コンテンツモダリティは、Tread +で最も急速に成長しているジャンルの1つであるため、ジョンはこれらのトレーニング、ブートキャンプの有効性について話しました。つまり、英国でトレッドについて述べたように、すべての兆候が見られます。来週はカナダでリリースされ数値がわかりますが、カナダでの初期の兆候はすべて、イギリスと同じことであり、それは製品に対する強い需要です。

また、私たちは、ホームフィットネスやジムに戻ることなどに関する消費者の認識について調査しています。これがあなたが得ているものかどうかはわかりませんが、消費者を調査し、四半期ごとに追跡し、独自の調査を行っています。そして明らかなことは、家へのシフトはCOVID主導の現象ではないということです。確かにそれは加速されましたが、どのようなことがあれど、私たちはそうした現象が変わっていないということを確認しています。つまり、家庭でのフィットネスへの全体的な移行があります。

ジョンが以前に言ったように、それはより良い場所で、より良い価値でより良い経験であり、消費者は皆それを見ています。そして、私たちがデータで見たすべてのことを、ジルは過去にジムに戻ることの独自の調査とそれに関する消費者の認識について話していたと思います、家庭でのトレーニングと比較して確かに、COVIDは私たちの需要の追い風でしたが、家庭でのペロトン製品とコネクテッドフィットネスの需要に関しては、予見可能な将来に勢いが続くと見ています。

● Ron Josey -- JMP Securities -- Analyst

トレッドについてもう少し話したいです。

60日の遅れで、ここ米国で発売が5月になります。今後の計画について話していただけませんか。迅速でスムーズな展開を確実にする必要があるかもしれません。来週は、ここ米国での特定の郵便番号での先行販売について話されたと思います。そして、戦術的に言えば、注文の配達時間はすべてのデバイスで同じであると説明したように、正常化するまでに4週間もかからない場合があります。

トレッドが展開するときに戦術的に考えるので、それが真実であることを確認したいと思います。そして、ジルの簡単なフォローアップで、需要に先立ってより多くのバイクとトレッドを州に持ち込むことについて言及しました。おそらく、そこでのネットワークの展開と、それがどのように機能するかについての倉庫の構築についてお聞きしたいです。

◯ JohnFoley-共同創設者兼最高経営責任者

ウィリアムの指摘している新しいトレッドについては、英国での素晴らしい成功でした。私たちは製品を提供し、期日通り届ける、そうした体験から賞賛を受けました。私も、妻と私はニューヨーク市の私たちのアパートに1年以上これらのトレッドの1つを持っています。体験、ソフトウェア、コンテンツ、クラスはとても素晴らしいです。そして今、私たちは何千何万ものそれらを非常に迅速に進めています。

そして、私たちはそれらを作成し、配信し、実行し、長い間ブートキャンプを行ってきました。したがって、この製品の素晴らしさや、既存の配送担当者を使用して製品を製造および配送する方法については、あいまいさはあまりありません。ですから、州での発売に関しては、あなたのポイントに多くのぐらつきはありません。ここアメリカでの6週間か8週間からの遅延を知らせた最大の理由は2つです。

英国では予想以上の需要があり、これらのトレッドを注文しているメンバーを苛立たせたくはありませんでした。また、十分な在庫があることを確認したいと思います。そして、米国での同じ強い需要を推定し、州でその新しい製品ラインを提供するために間違った方法で失敗したくはありませんでした。

ですから、私たちは慎重な決断をしたと思います。しかし、計画とその計画に対する実行は堅実です。そして、ロールアウトだけでなく、製品自体と、メンバーがそのプラットフォームですでに体験していることについて、私たちは素晴らしい気分になっています。

◯ William Lynch -社長

そして、すべてのデバイスの最終価格を、妥当なところで解決したくありません。これは、製品ライン全体を調整して、ピンが正確に収まっていることを確認しようとはしていません。つまり、特にバイク製品ラインのように、本当に成熟した製品ラインである製品の新商品の場合はそうです。そして、良くも悪くも、ペロトンは最近多くの製品ラインで多くのものを作らなければならないのは良いことだと私たちは考えています。

率直に言って、フィットネスにはアナログはなく、ハードウェアのこのスケールやボリュームの種類に関してはまだ誰も作っていません。そのため、これまでフィットネスではなかったサプライチェーンを構築しています。そのため、需要の変動が大きい新製品にアプローチする場合、他の製品ラインよりもベータ版が多くなります。あなたがやろうとしていることは、あなたが初期の販売結果を推測する際に、あなた自身を最良のポジションに置くことです。

そして、それが私たちがトレッドでやろうとしていることです。つまり、Bike(Bike製品ライン)で完全に管理していきます。それは私たちがやろうとしていることではありません。私たちは自分たちを合理的な立場に立たせようとしているだけです。

私たちはBikeのどこにいるかに満足しており、Treadをローンチしていくときにできる限りそれを管理するつもりです。

◯ Jill Woodworth - 最高財務責任者

そして、2番目の質問から始めましょう。しかし、私はウィリアムがここに重点を置くと思うかもしれないと感じています。私たちは1億ドルを使って製品の出荷を促進し、製品を各州の倉庫に持ち込むことができるようにしています。

そして、そこには明白に、さまざまな問題が起こっています。コンテナ不足です。コンテナ船が海に座っている時間が長くなっています。このコンテナには多くの未納品商品が積まれています。

したがって、この投資は、これらこれらの問題を回避するために不可欠です。そして、主要な倉庫の在庫を増やすことが最優先です。そこで、我々は、サードパーティのロジスティックパートナーができるだけ早くその注文を配送できるようにしたいと思います。同時に、私たちの典型的なモデルである標準的な海上輸送を今後も使用していきます。しかし、商品がいつヒットするかを計画する際に、これらの新しい要素をすべて考慮に入れていることは確かです。しかし、この1億ドルは、私たちに大規模なジャンプスタートをもたらすでしょう。

● Youssef Squali -- Truist Securities -- Analyst

ちょうどその最後の点で、明確にさせてください。したがって、この1億ドルは、出荷側で完全に機能するまでの溝を埋めるために、次の2、3四半期にわたって展開される。

これにより、来年からは2〜3週間に戻ることができますか?つまり、来年の会計年度、つまり2、3四半期に、追加の資金で送料を助成する必要がありますか?それが最初の質問です。次に、Precorで、買収の戦略的根拠の観点からそれを少し具体化できるかどうか疑問に思いましたが、おそらく、展開を加速するのに役立つ可能性のある、現在製造している他の製品のようなものです新規顧客への新製品でしょうか?そして、州全体にわたって製造はどの程度なのでしょうか?

◯ Jill Woodworth - 最高財務責任者

最初の質問にお答えします。港の問題とCOVIDは非常に流動的な状況であるため、完全にご回答することは困難です。しかし、今なのか、6か月後、1年後、2年後なのかはわかりますが、私たちは常にメンバーのために最善を尽くします。

ですから、私たちが迅速な配送をしないとは決して言えません。しかし、私が言えることは、私たちが認識しているこの1億ドルは、非常に大きな投資であると予想しているということです。そして、今年度末までに通常の出荷プロトコルに戻ると信じています。そして、航空輸送と海上輸送で使用しているコストの増加の1つの要素は、輸送コストも実際にかなりの量増加したという事実でもあります。

私たちが最近見たことで申し上げますと、海運コストは通常支払う金額の約3倍でした。幸いなことに、通常の貨物モデルの送料は、売上原価全体の2%から3%にすぎません。そのため、それは数か月、数か月、数か月続く可能性があり、マージンの観点からは簡単に吸収できます。しかし、これにより、最終価格をより適切に管理できる非常に良い位置に100%到達できると確信しています。

◯ JohnFoley-共同創設者兼最高経営責任者

Precorの質問に答えます。ウィリアムが以前に言ったように、私たちは彼らの商業ビジネスが大好きです。彼らは信じられないほどの製品-製品ラインを持っています。彼らは素晴らしいブランドを持っています、彼らは素晴らしいサービスを持っています。

こうしたさまざまんな理由で好きです。私たちは彼らの施設、私たちが話したように彼らの既存の施設も好きです。ウィリアムがほのめかした3番目で最大のことは、私たちを最も興奮させたのは彼らのチームです。そして彼らのチームは、世界中の誰よりも高品質のフィットネス機器を作る方法を知っています。

現在、高品質のフィットネス機器を開発して8年または9年になるPelotonは、世界で2つの最高品質のフィットネス機器(バイク、トレッドミル)メーカーを代表しています。そして、彼らはトレッドミルやバイクはもちろん、あらゆる種類のフィットネス機器を大規模で高品質で製造する方法を知っているという社内の専門知識と、製品の研究開発だけでなく、研究開発の製造も進んでいます。米国の製造業に投資し、米国で数千万台のトレッドミルやバイク投入する準備をしているときに、今後数四半期で非常に確実に対応できるようにするためです。ジルの指摘によれば、我々は世界中にそれらを移動する必要はありません、私たちはアメリカに製造工場を持つことができます。これは米国にとって素晴らしいことです。

交通機関について考えると、コスト面で優れています。混雑している場合に港を経由する必要がない柔軟性にも優れています。そして、私たちが世界的に有名なフィットネス体験ビジネスになるにつれて、私たちはアジアの製造工場、米国の製造工場が必要になり、それは私たちがさまざまな参入ポイントからさまざまな市場にサービスを提供するためのオプションを生み出します。

そのため、Precorと、そのチームがサプライチェーンをグローバルに進めるていることに非常に興奮しています。

● Heath Terry -- Goldman Sachs -- Analyst

マーケティングについてどのように考えているかをもう少し深く掘り下げたいと思っていました。特に、消費者の需要をどこにあるのかを計画どおりに追いかけた際です。明らかに、未納品と消費者からの需要は収益に大きな利益をもたらします。

それが元に戻るのをどう思いますか。そして、それがいつでも収益性に影響を与えますか。

◯ William Lynch -社長

迅速な海運投資は最終価格を低下させます。そして、それは在庫を倉庫に入れます。これにより、昨年の春以来、初めてマーケティングに積極的に取り組むことができるようになります。したがって、ジルが計画で提供したガイダンスの第3四半期と第4四半期には、マーケティング費が大幅に増加し、マーケティングを行い、成長を促進し、驚くべき有機的成長を遂げました。

私たちはその成長と増加をさらに促進したいと考えています。 Bike +やBikeの購入意向などの先行指標を調べます。興味深いことに、Bike +を立ち上げ、Bikeの価格を下げましたが、マーケティングの観点からこれらの機会を実際に活用することはできませんでした。そのため、Bike +を通して信じられないほどの製品と体験があると信じているものを手に入れましたが、すばらしいマーケティングチームと話をすることはできませんでした。

そして、それをやりたいのです。また、オリジナルのバイクであるバイクが月額49ドルで提供する価値と、すばらしい資金調達のオファーについてもお話ししたいと思います。ですから、積極的にマーケティングに取り掛かることに戻ります。その計画は、未納品に入り、マーケティングがさらに効率的に機能し最終価格をさげるときに、ガイダンスに反映されます。そして、それは本当に、本当に興奮しているチームを持っています、そして私たちは今会計年度の終わりでだけでなく、私たちが需要に対して構築した2022年に入ると私たちを位置づけると信じています。

また、新製品やデジタルについても、トレッドについて言及する必要がありました。そうです、ジルが冒頭陳述で述べたように、マーケティングは大幅に増加しています。第3四半期と第4四半期に組み込まれた売上の割合として組み込まれた投資。そして、それについて私たちが考えることは、マーケティングのCAC(Customer Acquisition Cost)の目標額内で顧客を十分に獲得でき、それが私たちにとって成長を感じていることを知っているかどうかです。

● Bernie McTernan -- Rosenblatt Securities -- Analyst

顧客生涯価値について考えるとき、送料はどのようになりますか。送料が高くなると、その方程式に影響を与えます。これらの新しい短期配送イニシアチブが、正味の顧客獲得コストの計算を裏返すことはないとおっしゃっていたと思います。

そして、フォローアップとして、たとえば、6か月前と比べて、今より多くの送料を支払うという決定に至ったもの。台湾のシンジ工場とのオンライン供給が増えたからなのでしょうか?

◯ Jill Woodworth - 最高財務責任者

私が自分たちのビジネスモデルを見るのに好きな方法の1つであり、明らかに私たちの加入者ベースというのは生涯価値であると思います。そして、私たちが過去数四半期に渡ってとてもネガティブなCACとしてを特に強調した点は、コネクテッドフィットネス製品で粗利益を上げているという事実です。

そして、これらの投資を行っても、粗利益が相殺されるような立場にあります。これは、フルロードベースですべての顧客獲得コストを相殺する以上のものです。つまり、その後、低い解約率のサブスクリプションベース、加入者の価値によって、マージンが非常に高く、生涯価値が長くなりなります。したがって、私たちは、これはその方程式をまったく変更しません。粗利益率を気にしない理由についての理論的根拠に戻ります。私たちは粗利益に関心を持っており、収益基盤の成長と、次の2四半期に予想されるマーケティング支出の急増があっても、第3四半期と第4四半期、そして会計年度全体においても純顧客獲得コストはネガティブです。

◯ William Lynch -社長

そして、質問の2番目の部分で、なぜ今と6か月前の迅速な配送が行われたのかについては、意味があります。 6か月前にそれを調べましたが、役に立たなかったでしょう。なぜなら、私たちが毎日製造しているものを見ると、最初に販売していたものはその方程式がよくなかったため、未納品を構築していたからです。 COVIDが発効したことで、1年で事業計画が引き出されたため、それに対応していました。ソースコンポーネントや、フィットネス機器の生産に使用されるすべてのものを増やすには時間がかかります。ジョンが指摘したように、生産と製造を強化し、2つの設備を追加して、引き込みと短縮を行いました、それはロジスティクスのリードタイムに影響を与えました。

1つは、最終価格(OTD)と未納入を有意義に削減することを可能にしますが、2つは、その背後にある海でより多くの在庫が発生していることです。そして、それがそれらの投資を価値のあるものにしているのです。そして、私たちは以前にそれを行っていました。私たちは当時ただ缶を蹴り飛ばしているだけで、それは短期的な出口を解決していたでしょう。しかし、トンネルの終わりには光がありませんでした。

ジョンが指摘したように、トンネルの終わりに光があります。ですから、私たちはチームに感謝します-ジョンは「ヘラクレスの努力(=とてつもない努力)」という用語を使用したと思います。チームと生産を増やす能力があると思いますが、私たちを本当に、はるかに有利な立場にあります。それはすぐには反映されませんが、6か月前よりもはるかに有利な立場になっています。

そして、その強化と製造において、成長をサポートすることは将来私たちにとって競争上の優位性になると私たちは考えています。

◯ JohnFoley-共同創設者兼最高経営責任者

最後に、メンバーの経験の力を借りていることをご存知のように、私たちは会社であることを改めて表明したいと思います。今日、私たちは、メンバーとの関係を正しく築くための1億ドルのコミットメントを表明しました。これは、私たちのブランドと新しいメンバーにとって非常に興奮しており、大事であると考えています。

これらの異常な状況は明らかに、異常な行動を必要とします。そしてそれはまさに私たちが取っているものです。改めて申し訳ございませんが、ここ数ヶ月の間に素晴らしい経験ができていない新会員の(待っている)皆様には、お詫び申し上げます。私たちはあなたのことを気にかけ、行動を起こしていることを知っています。

世界中で約8,000人の私たちのチームに感謝します。私たちがCOVIDの世界に深く関わってから、12か月は大変でストレスの多いものでした。しかし、ご存知のように、私たちはあらゆる面でそこに到達しています。私たちは、私が知る限り、世界で最も急速に成長している規模の消費者向けテクノロジー企業です。誇りに思ってください

あなたの勤勉さ、創造性、革新性は、私個人にとって、そしてあなたの行動を見ることができる人にとって、引き続きインスピレーションを与えてくれます。前に進んでいきましょう。これからの世界を驚かせる自信があります。それまで、次回まで、ご参加いただきありがとうございます。