タックスヘイブン対策税制の判例(1)~事業基準~

タックスヘイブン対策税制、CFC(Controlled Foreign Company)税制、外国子会社合算税制。呼び方は様々ですが内容は同様です。

海外で子会社を設立される事業主の方は必ず検討する税制です。

税制改正

・トリガー税率の廃止

・ペーパーカンパニー&キャッシュボックスの合算課税

・経済活動基準(旧名称は適用除外基準)の見直し

・受動的所得(旧名称は資産性所得)の範囲拡大

上記は主なタックスヘイブン対策税制の改正点ですが、この3年間で毎年のように改正されています。

しかし、どのような会社を合算対象にすべきか?という根本的な考え方は大きく変わっていません。

今回から数回にわたり、経済活動基準にスポットを当て、過去の判例を紹介していきたいと思います。

1.事業基準に関する判例(東京地裁平成28年5月13日判決)

要旨:

本件では株式保有業とそれ以外の事業を営む法人の主たる事業が何かという点について争われました。

本判決において経済活動基準の一つである「事業基準」について、複数の事業を営む場合の「主たる事業」の判断基準が示されたことに実務的意義があると感じます。

争点:

デンマーク法人A社の主たる事業は株式保有事業かそれ以外か?

デンマーク人が日本に居住していた2年分についてのA社の所得が個人の合算課税の対象となるか否かが争われた。

前提:

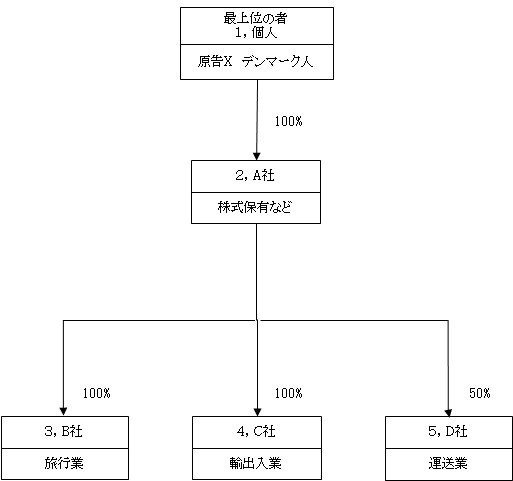

・組織図は下記の通り

・デンマーク人は日本で居住する前はデンマーク、ハンガリー、イギリスなど複数の国で居住していた(各法人設立はその時)

・対象年度(日本居住時)にB社株式を第三者へ譲渡

・対象年度(日本居住時)のデンマーク法人の利益に対する税率は数%だった

・デンマークにおける株式譲渡時の税率は数%だが、過去にデンマークからイギリスへ移住した際に日本の出国税に類似した制度により約40%の出国税を納めていた

・A社の株式保有事業以外の収入は貸付金利息収入、C社への商品販売仲介料

・使用人は2名、本店所在地は当初は子会社の所在地、その後使用人の自宅へ変更

・デンマーク法人A社の株式保有に係る収益(配当金収入)の割合は全体の収益の90%程度

デンマーク人の主張:

・タックスヘイブン対策税制は軽課税国を利用した国際的な租税回避を防止するための制度である。条文を形式的に読む限り、特定外国子会社に該当すれば経済活動基準をすべて満たさない限り合算課税となることが読めるが、これは立法趣旨と異なる。

・本来日本に納税義務がない主体(デンマーク人)が、海外で設立した会社の過去の留保した利益について株式の売却という事情によってのみ日本で合算課税することは当該法律の解釈・適用を誤ったものである。

・当然各社は国際的な租税回避の意図で設立したものではない。

・過去に出国税として納税していることから、本件課税は二重課税となって不当である。

判決

・デンマーク法人A社は特定外国子会社に該当し、適用除外要件は満たさない

→つまり合算課税の対象

・主たる事業の判定は、特定外国子会社が複数の事業を営む場合は、具体的・客観的な事業活動の内容から判断するしかない。その事業活動の①収入金額、②所得金額、③使用人の数、④固定施設の状況を総合的に勘案して判定する

→株式保有以外の事業による収入が著しく少ないこと並びに事務所が使用人の自宅となっていることから株式保有が主たる事業と認められるため事業基準を満たさない

・法律に外国の法令により課された株式に係る租税を調整する旨の規定は存在しないことから、タックスヘイブン対策税制の判断は過去の経緯によらず、限定解釈(対象年度の状況)で判断すべき。

→対象年度以前にデンマークの法律により出国税を支払っていたとしても考慮しない(実効税率20%未満)。

・法律の適用は文理解釈で判断できない場合に、租税回避目的か否かの目的解釈によるべき。

→本ケースでは文理解釈で適用が否定できない。

いいなと思ったら応援しよう!