わりかん保険で初めて保険料を払った話〜相互扶助とはこれだ!!〜

justInCaseのわりかん保険に加入し早3ヶ月、昨日はじめての保険料の支払いとなった。

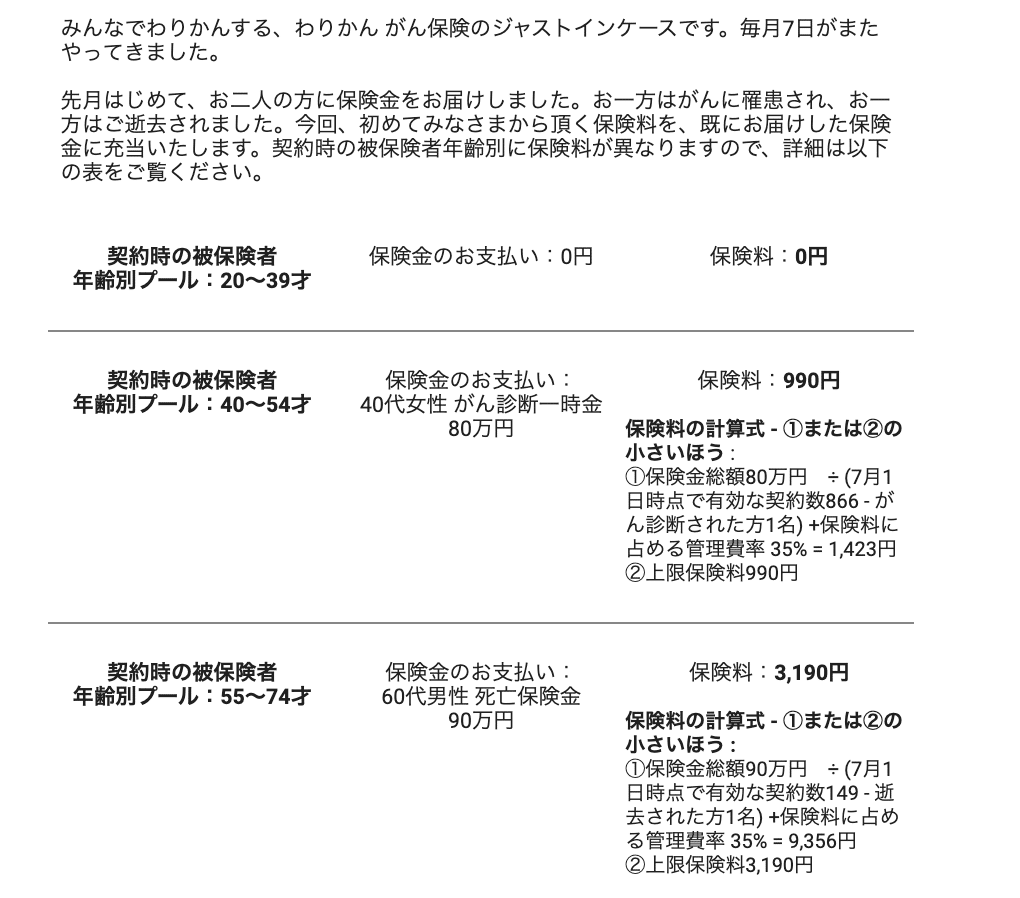

「わりかん保険」はがんと診断された時に一律80万円の一時金がもらえる。契約者は20~39歳、40~54歳、55~74歳の3グループに分かれ、各グループ内で毎月払った保険金額に手数料を加え、契約者数で割り勘した保険料を毎月後払いする仕組みだ。つまり、ある月にひとりもがんに罹患した人がいなければ、その月の保険料は0円となる。また、各グループの月額保険料にはそれぞれ500円、990円、3190円の上限を設けているので保険料の支払いが発生する月でも限度額があり安心だ。(詳細は、以下の僕のnote記事を参照してほしい)

以下がjustInCaseからのお知らせメールです。

二人の方に保険金の支払いを行い、僕の場合は990円の支払いとなる。そして、代表の畑さんより以下のメッセージが添えられる。

◯保険の「相互扶助の精神」

保険とは、相互扶助の精神が根底にある助け合いの仕組みだ。だからこそ、保険営業マンは、その助け合いの仕組みに加入する人を集める「募集人」と呼ばれる。しかし、そのことを知る一般の人はほとんどいないだろう。それどころか、「保険なんか、なるべく入らない方がいい。」「保険会社は儲けすぎだ」「保険会社に騙されるな」「保険営業マンは、しつこい」「保険営業マンは、自分の手数料しか考えていない」というイメージに侵食されている。このイメージにより、本来の保険の仕組みが見えなくなっている。

僕はもともと保険会社に勤めていたため、この「相互扶助」という仕組みは勉強していたし、理解していた。しかし、このわりかん保険には相互扶助を腹落ちさせてくれるストーリーがあるのだ。

誰もがんに罹患しなければ保険料はゼロ

↓

誰かががんに罹患。

↓

保険金がご家族(or本人)に支払われる

↓

保険金のわりかん

上記のストーリーが明確かつ非常にシンプルで破壊力があるのだ。従来の保険会社では、相互扶助と言いながらも、「病気になったらいくら出ます。」「入院したらいくら出ます。」「死亡時にはいくら出ます。」という自分のリスクに対する補填のみフォーカスしてきた。その後も自分に何事もなければ保険に加入していることを思い出す瞬間は、毎月の保険料を支払うときくらいだ。そこで、相互扶助を体感することはない。

しかし、今回あらためて自分が保険料を支払って感じたことは「誰かの役に立っている」という単純な気持ちだった。それは、保険料の支払いと誰かの保険金の支払いがしっかりと結びついているからだ。わりかんという仕組みもさることながら、上記のような保険料の支払いのお知らせが届くこともとても素晴らしい。ちなみに僕は、毎月のメールが届くことが楽しみになっている。それは、保険料がゼロでも嬉しいが、誰かの役に立てることも嬉しいからだ。保険金が誰かの役に立ち、自分もいつか同様のことが起こったら、同じように助けてもらえるという安心も同時に生まれる。

みんなから集めたお金で、万が一があった方が助けられたこと。

このことを、グループ内に伝えていくこと。保険会社の本来の役割は、これだと思う。

そして、保険にわりかんという仕組みはとても相性がいい。