社会人MBA(大学院)の学費を特定支出控除の対象に出来る件

資格取得の費用については、従来から特定支出として認められていました。

平成25年から範囲が拡大されたため、弁護士、公認会計士、税理士なども特定支出控除の対象となりました。今回記載しているMBAの授業料も特定支出控除の対象になります。

今回は対象とする要件、届け出方法を簡単にご紹介しますね。

特定支出控除の対象にするには、会社の証明書があればOK

給与所得者の特定支出に関する証明書は、国税庁のページからダウンロード出来ます。

給与所得者が特定支出の控除を受けようとする場合に、その支出が特定支出に該当することの証明を給与等の支払者等から受ける必要がありますが、そのときに使用する様式については、次のとおりです。

MBAの授業料の場合は、黄色線を引いた【・特定支出(資格取得費)に関する証明書】を活用してください。

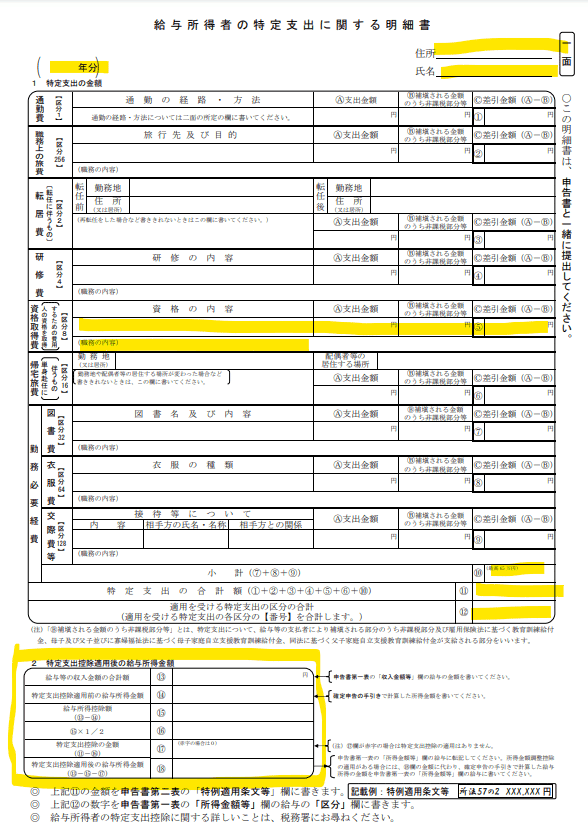

給与所得者の特定支出に関する明細書の記載も必要

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/pdf/6-006.pdf

上記URLから【給与所得者の特定支出に関する明細書】がダウンロードできますので、

該当箇所を記入して提出するようにしてください。

具体的には、以下黄色線を引いた部分の記載が必要になります。

税金の控除対象になる期間はどのようになる?前払いは?

原則として対象になるのは、学校に通っている年になります。

たとえば、資格取得費に該当する2年間の授業料等を一括で支払った場合は、その年の12月31日までに該当しない授業料等について(入学金を除く)は、該当する年の特定支出控除の対象になりますので、基本的には翌年の特定支出になります。授業料が未払いの場合は、当然特定支出の対象にはなりません。

会社に勤めている場合、MBA以外にも特定支出の対象になる出費はあるか?

通勤費、転居費、研修費、帰宅旅費、図書費、衣服費、交際費等が特定支出の対象です。

例えば、英語を仕事で使うので英会話学校に通った、介護資格を取得するために学校に通った、等々が対象になります。仕事に直接的に必要なものは対象になるという事ですね。

サラリーマンの場合は給与収入全てに課税されるわけではなく、概算経費として約30%の必要経費が認められています(これを給与所得控除額という)が、特定支出がこの1/2を超える場合にその超える額の分を所得金額から差し引く事が出来るのがこの制度です。

まとめ

いかがでしたでしょうか。

折角の自己投資、活用出来る制度はどんどん使っていきましょう!