Micron Technology(MU)24’4Q決算内容, ガイダンス,HBMメモリ市場の行方

Micron Technology(MU)の24’4Q決算内容が発表されました。

驚いたのは保守的なガイダンスを出す事で有名なMicronが、売上高もEPSもConsensus予想を大きく上回る数字を出してきた事です。

この結果をどう捉えるかでこの先この銘柄を保有していくかどうかが変わって来ると思いますが、私個人的にはもしかしたらこの強いガイダンス自体実は控えめに発表しているのではないか!?と勘ぐっております。

Micronの主戦場であるメモリ市場は2023年の在庫過多による価格下落から持ち直しており、現在の価格は1年前と比べて約50%前後上昇しているようです。これは主に企業向けデータセンターNANDメモリとAIサーバー需要に押し上げられている面が大きいと思いますが、実はデータセンター以外の部分での収益(ストレージ部門、スマートフォン部門)も好調で今後の伸びしろも期待できるのではないかと予想しております。

こちらの資料からわかるようにDRAMのNetworking部門(主にHBMやDDR5メモリ)はAIサーバー需要によるものだと思いますが、Storage部門(主にNANDメモリ)の伸び率も引けを取っておりません。(これが今日WDやSTXも連れ高した要因の一つかと)

またEmbedded部門(自動車分野、産業用機器、IOTデバイスなど)やMobile部門の需要、売上も確実に伸びており売上の裾野が広がる事は業績の安定化を意味するので投資家にとっては安心材料になります。

この決算前にMicronの目標株価を大きく下げた投資銀行アナリストが多いですが、もしかしたら今度は上方修正してくる可能性まで見えて来るようなガイダンスだった様に見えますので少し掘り下げて見て行きたいと思います。

決算前のチェックポイント記事として以下の記事も書いておりますので、合わせてお読みいただければより深く理解いただけると思います。

※個別銘柄の内容に言及する点が多くありますが、筆者の経験と知識を基に独自の見解を述べているものであり売買を推奨するものではありません。

この先に進まれる方はこの点に合意いただいたものとみなさせていただき、収益に関する一切の責任を負わない事とさせていただきます。

決算前に多く見られた懸念材料

冒頭でも記載いたしましたが今回の決算内容とガイダンスは今までとは少し違い、投資家の目には強気のガイダンスに映ったのではないでしょうか・・・。そう思う根拠としてまずは過去の決算サプライズ率を載せます。

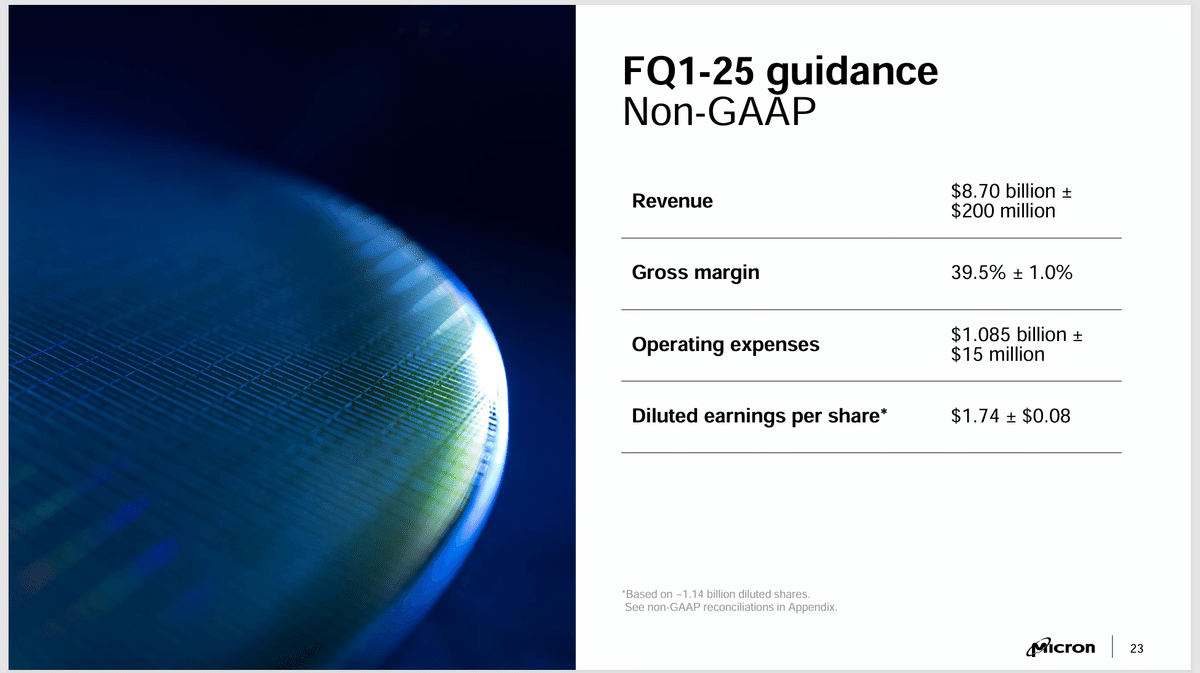

25’1QのガイダンスでRevenueは$8.5B~$8.9Bと発表されております。

Consensus予想値の$8.21Bと比べるとSurprise率は3.5%~8.4%と株価が急上昇した24’2Qの決算時と近い数字になります。

これがもし保守的ガイダンスだとしたらこのSurprise率はさらに上昇し、株価をさらに押し上げる要因になると思います。

同じくEPSのガイダンスでは$1.66~$1.82と発表されており、Consensus予想は$1.54の為Surprise率は7.8%~18.2%となります。

Miconが発表したガイダンス(決算ではないが)は予測の段階ではありますが往年のサプライズ率を上回っており、保守的だとするとさらに数字は飛躍します。市場はまずこの数字に驚いたものと想像いたします。

次にこの点を踏まえてガイダンスの部分に深く踏み込んで行きたいと思います。

決算前に多くの有識者がマイクロンに対して主に下記の点について悲観的な見方をしていたと思います。(だから目標株価を引き下げた)

マイクロンは、2025年度も消費者向けDRAMとNANDの需要は軟調に推移すると見ているのか、それともビット出荷が改善すると見ているのか?

HBM3Eは収益に重要な影響を与え始めているのか、また2025年度のボトムラインとマージンにどのような影響を与えるのか?

数量が不透明であるにもかかわらず、平均販売価格(ASP)は改善し続けているのか?

マイクロンの第1四半期のガイダンスは予想を大幅に上回り、HBMとデータセンター用NANDの成長が、消費者向けNANDとDRAMの需要の低迷を大きく補っていることを示しています。

実際に、マイクロンは第4四半期にNANDの売上高が過去最高を更新し、エンタープライズ向けSSDの売上が四半期で初めて10億ドルを超えたと報告しています。

消費者向けメモリの在庫が解消されれば、2025年下半期にはマイクロンの全製品におけるビット出荷の増加とASPの上昇が見込まれ、記録的な利益とマージンの継続的な拡大に寄与するでしょう。

今四半期の売上総利益率は36.5%に上昇し、前四半期に比べて800bps以上改善されました。同社の39.5%という中期売上総利益率のガイダンスは、その証拠です。

さらに、完売状態のHBM3Eの生産能力を増強するための大規模な設備投資を行ったにも関わらず、フリーキャッシュフローは3億2,300万ドルに達しました。設備投資が正常化し、メモリサイクルが本格化すると(私は2025年下半期を予想しています)、FCFは大幅に増加すると考えられます。

以上の様に今回のガイダンスはメモリのアップサイクル短縮に対する多くの懸念が無用であることを示唆しているのではないかと推測できるものかと個人的には思います。

データセンターでのDRAMとNANDの需要は、消費者の需要が若干鈍化しているものの、依然として強いです。

在庫がクリアされるにつれて、需要は回復すると見込まれております。

利益率の増加、第1四半期の大幅な収益増加の予測、そして強い企業需要は、このサイクルとMU株にまだ走る余地があることを示していると思われます。

24’4Q決算内容、25’1Qガイダンス

24’4Q決算内容

Revenue $7.75B(77億5000万$)Consensus $7.65B(76億5000万$)

Beat $100M(1億$)〇 Y/Y+93.3%

EPS nonGAAP $1.18 Consensus $1.11

Beat $0.07 〇 Y/Y+118%

冒頭で部門別の売上高資料を載せたのでこちらでは大枠(DRAM、NAND別)の売上高推移が分かる資料を掲載します。

Micronの収益が本格的に伸びて来るのは25’1Qからですので、24期決算は需要回復の序章ではないかと思っております。

それでもこれだけの数字が出て来るので如何にAIサーバーやデータセンターの需要が強いか分かると思います。

25’1Qガイダンス

Revenue $8.5B~$8.9B Consensus $8.21B

Beat $290M~$690M 〇 Y/Y+79.7%~88.2%

EPS nonGAAP $1.66~$1.82 Consensus $1.54

Beat $0.12~$0.28 〇 Y/Y+166%~182%

2025年も続くHBM市場の高需要(Seeking Alphaアナリスト)

決算説明会において、マイクロン社の経営陣は、HBMが2023年には40億ドルの総アドレス可能市場(TAM)で業界ビットの1.5%を占めると述べた。

しかし、2025年にはHBMが総ビットの約6%を占め、TAMは250億ドルに拡大すると予測されている。

以前の記事で触れられた通り、マイクロン、サムスン電子(OTCPK:SSNLF)、およびSK hynix Inc.(OTCPK:HXSCF)の3大HBMサプライヤーは、HBM製品の製造能力を増強中であり、これにより2025年には供給制約が若干緩和されると見込まれている。

GPU技術の進化により、グラフィックカードはより多くのHBMを必要としています。例えば、NVIDIA CorporationのH200は、6つのHBM3eスタックを通じて合計141GBのHBM3eメモリを備えていますが、H100は80GBのHBM3メモリを搭載しています。

これらのGPUは、高性能コンピューティングを実現するために、一時的なデータ保存にHBMメモリの増加を利用しています。AIと高性能コンピューティングの急成長がマイクロンのHBM製品への需要を推進しており、このトレンドは2025年まで続くと見込まれています。

決算説明会で経営陣は、2025年初めにHBM3E 12-highの生産が開始され、2025年を通して12-highの出荷構成比が高まる見込みであると述べた。 同社の経営陣が、HBMがFY25に数十億ドルの収益を生み出すと確認したことは心強いことであり、最終市場の需要に対する強い自信を示している。

マイクロンは、コンピュート/ネットワークおよびストレージ事業の力強い成長により、当四半期に93.3%の増収を達成し、前年同期比61.6%の成長で24年度を終えた。

この四半期に得られたもう一つの重要な成果は、将来の能力拡張計画です。同社はFY25に81億ドルの設備投資を予定しており、その大部分はグリーンフィールド工場の建設とHBM設備への投資による成長に充てられます。この大規模なCAPEX支出は、データセンターとAIワークロードの急増によって牽引されるDRAMとNAND市場への強い需要を示しています。

サムスン電子やSKハイニックスなど、マイクロンの競合他社もHBM製品への設備投資を増加させていることは、以前の取材で触れたとおりです。そのため、マイクロンは急速に成長するHBM市場の需要に応えるための投資を進めていると考えられます。

私は、同社の短期的な成長について以下の要因を考えている

マイクロンの製造能力はすでに顧客によって25年度と26年度の生産が確約されているため、同社の事業成長はその生産能力に左右される。 FY25の売上高は370億ドルを超え、前年比50%増になると予想される。

現在、AIへの投資は主にハイパースケーラーやデータセンター・サービス・プロバイダーから行われているため、AIが推論の段階に入ったとき、将来の成長にはかなりの道筋がある。 企業はエッジAIコンピューティングへの投資を徐々に増やすと予想され、それがマイクロンの成長に寄与すると私は見ている。 そのため、企業顧客からの投資の増加を反映し、マイクロンの売上高は26年度に30%成長すると予想している。

27年3月期以降の正規化成長率については、業界の成長率に合わせ、引き続き8%の成長を予想する。

マイクロンは近い将来、大規模な設備投資を行い、減価償却費が増加するため、今回のモデルではマージン拡大の前提を引き下げた。 減価償却費の高騰はマージン拡大にとって課題となる。 そのため、私は主に営業レバレッジによって年間10bpsのマージン拡大のみをモデル化する。

リスク・フリー3.8%、ベータ1.34、株式リスク・プレミアム7%、負債コスト5%、株式残高440億ドル、負債130億ドル、税率10%。

これらの前提をもとにDCFをまとめると以下のようになる

すべてのフリー・キャッシュ・フローを割り引くと、割引キャッシュフロー(「DCF」)モデルに従って、公正価値は1株当たり160ドルと計算される。

2022年のCHIPSおよび科学法のおかげで、マイクロンはニューヨークとアイダホでの能力拡張のために米国政府から61億ドルを受け取ることになる。

政府の支援を含め、マイクロンは今後20年間でニューヨークに1000億ドルを投資することを約束した。

これはマイクロンにとって長期的かつ実質的なコミットメントである。 来る大統領選挙では、米国での生産能力拡大や政府支援に関して不透明な点があるかもしれない。

決算説明会で経営陣は、アイダホとニューヨークへの投資は2025年度と2026年度にはビット供給に寄与しないと指摘した。 そのため、この投資がマイクロンの収益成長を促進し始めるまでには数年かかるだろう。

カンファレンスコール

Sanjay Mehrotra - President and Chief Executive Officer

当社は2025年度を、マイクロン史上最も競争力のあるポジションで迎えます。 当社は1ベータDRAM、G8およびG9 NANDプロセス技術をリードしており、当社の最終市場全体でリーダー的な製品を有しています。

堅調なデータセンターの需要は、当社の最先端ノードの供給を上回っており、全体として健全な需給関係を牽引しています。

2025年暦年では、データセンターの旺盛な需要を補完する形で、需要ドライバーの拡大が見込まれています。

当社は、AI主導の需要をサポートするための投資を行っており、当社の製造ネットワークは、こうした機会を実行するのに適した位置にあります。

次に最終市場に目を向ける。 メモリはAI能力のフロンティアを拡大するために不可欠である。

今後数年間、複数のベクトルがAIのメモリ需要を促進する。

モデル・サイズと入力トークン要件の増大、マルチモダリティ、マルチエージェント・ソリューション、継続的トレーニング、クラウドからエッジへの推論ワークロードの急増。

マイクロンは、AI需要から得られる機会をすべてのステークホルダーのために価値に変換することに注力しています。

データセンターの顧客からの需要は引き続き旺盛で、顧客の在庫水準は健全です。 2024年のサーバー出荷台数は、AIサーバーの力強い成長と従来型サーバーの1桁台前半の成長に牽引され、1桁台半ばから後半の割合で成長すると予想される。

従来型サーバーの需要は、リフレッシュ・サイクルの恩恵を受けると予想される。最新世代の従来型サーバー1台で、複数の旧世代サーバーを置き換えることができるため、データセンターの効率を改善するための貴重なスペース、電力、性能の向上が期待できる。 従来型サーバーだけでなくAIサーバーにおいても、DRAMとNANDの搭載量が増加すると見ている。

当社のデータセンター向け収益の構成比は2024年度に記録的な水準に達し、2025年度にはここから大きく成長すると予想しています。

マイクロンは、HBM、大容量D5およびLP5ソリューション、データセンター向けSSD製品のポートフォリオにより、データセンターで有利な立場にあります。 これら3つの製品カテゴリーはそれぞれ、2025年度に数十億ドルの収益をもたらすと期待しています。

DRAM の売上総利益率が改善したとはいえ、第 4 四半期の HBM の売上総利益率は、当社および DRAM の売上総利益率の双方にとってプラスであり、これは HBM の歩留まりが順調に向上していることを示しています。

HBMの市場シェアが当社のDRAM市場全体のシェアに匹敵するようになるのは、2025年のある時期だと予想しています。

HBM の TAM は、2023 年暦年の約 40 億ドルから 2025 年暦年には 250 億ドル超に成長すると予想する。

業界全体のDRAMビット数に占めるHBMの割合は、2023年暦年の1.5%から2025年暦年には約6%に成長すると予想しています。

当社はHBMに関する強固なロードマップを有しており、HBM4とHBM4Eによって、市場投入までの時間、技術、電力効率におけるリーダーシップを維持できると確信しています。

当四半期中、マイクロンは、AIエコシステム全体での認定を可能にするため、主要な業界パートナーに対して、量産可能なHBM3E 12-high 36GBユニットの出荷を開始しました。

驚くべきことに、マイクロンのHBM3E 12-high 36GBは、競合他社のHBM3E 8-high 24GBソリューションよりも20%低い消費電力を実現すると同時に、50%高いDRAM容量を提供します。

2025年暦年初頭にはHBM3E 12-highの生産が開始され、2025年を通して12-highミックスの出荷が増加すると予想している。

以前から申し上げているように、当社のHBMは2024年および2025年については完売しており、この期間の価格もすでに決定している。

2025年および2026年暦年には、業界をリードするHBM3Eソリューションで幅広いHBM顧客のビジネスを獲得しているため、HBMの収益プロファイルはより多様化するでしょう。

当社の大容量D5およびLP5ソリューションに対する需要は旺盛です。

データセンターのSSD需要は、AIの力強い成長と従来のコンピュートおよびストレージの回復によって引き続き牽引されています。

マイクロンが設計したコントローラやファームウェアを含む、より高度な垂直統合を採用する当社の戦略により、データセンター向けSSDのポートフォリオは、堅牢な機能と特徴、競争力のある総所有コスト、業界をリードする性能と品質といったお客様の要件に対応するものとなっています。

その結果、当社はデータセンター向けSSDで大きなシェアを獲得しました。 第4四半期には、データセンター向けSSDの売上高が10億ドルを超え、四半期ベースで過去最高を記録し、2024年度のデータセンター向けSSDの売上高は1年前の3倍以上に増加しました。

PCに目を向ける。 前回の決算説明会でも述べたように、メモリ価格の上昇、AI PCの成長、データセンター需要の増加に対応するための生産量の増加による需給逼迫が予想されるため、PC顧客は在庫を積み増した。

マイクロンは、当社のクライアント向けLPDRAM、DRAM、およびSSD製品のポートフォリオにより、AI PCの成長をサポートする体制を整えています。

当社の低消費電力圧縮接続メモリモジュール(LPCAMM2)製品は、主要なPC OEMで複数のデザインウィンを獲得しています。 これらのモジュールは、アップグレード可能なフォームファクターで低消費電力DRAMのすべての利点を提供します。

モバイルに目を向ける。 スマートフォン顧客の在庫動態は、PC顧客とやや類似した形で進化している。

2024年暦年におけるスマートフォンの販売台数は1桁台前半から半ばの割合で増加する見込みであり、2025年も販売台数の増加が続くと予想している。

最近では、主要なアンドロイドスマートフォンOEMが、昨年のフラッグシップスマートフォンの平均が8GBであったのに対し、12GBから16GBのDRAMを搭載したAI対応スマートフォンを発表している。

マイクロンは、当社の最先端メモリおよびストレージ製品でAIスマートフォンの成長をサポートする態勢を整えています。 当四半期、当社は第2世代の1ベータベースのLP5X DRAMと第2世代のG8 NAND UFS 4.0製品の最初の顧客認定を行い、製品のリーダーシップを拡大しました。

次に市場見通しについて説明します。 2024 年暦年の DRAM 業界の需要見通しは、データセンター・サーバーの好調に牽引され、改善しました。

従って、2024年通年のDRAM業界におけるビット需要の伸びの予想を10%台後半に上方修正した。

2024年暦年におけるNAND業界のビット需要成長率は、引き続き10%台半ばを予想している。

2025年暦年では、DRAMとNANDの業界ビット需要の伸びはともに10%台半ばになると予想している。

供給に目を向ける。 建設的な業界状況は、将来の成長を支えるために必要な投資を可能にするために必要な収益性とROIの大幅な改善を促進するのに役立つだろう。

2023年に業界全体で実施された設備投資および供給削減措置により、2024年のDRAMおよびNANDのウェーハ生産能力は2022年のピーク時の水準を下回り、NANDについては大幅に下回ると予想される。

この要因は、HBM ウェーハの構成比の増加と相まって、従来型製品に割り当てられる DRAM 供給を減少させ、2025 年暦年の DRAM の健全な需給環境に寄与しています。

NANDの業界ウェーハ容量が大幅に減少し、NANDの設備投資も低水準で推移していることから、2025年のNANDの需給環境は健全であると予想している。

一般的にNANDの技術移行は、NANDのビット需要のCAGRが10%台後半と予想されるのに比べ、ウェーハ1枚当たりの年換算ビット数がより大きく成長する。

その結果、NAND業界の技術移行は長期化し、設備投資も緩やかになり、業界の供給と需要が一致するようになると予想されます。

これにより、NANDの研究開発費の伸びと資本集約度を長期的に低減することができ、NAND業界の財務健全性の向上に貢献することができます。

マイクロンは2024年度に81億ドルの設備投資を行った。

2025年度の設備投資は大幅に増加し、現在の設備投資額と売上高の予想に基づくと、売上高に対する割合は30%台半ばになると予想しています。

グリーンフィールド工場建設とHBM設備投資の両方が増加し、前年比設備投資増加の圧倒的多数を占めると予想される。

なお、アイダホ州とニューヨーク州における設備投資および建設投資は、当社の長期的なDRAM需要見通しを支えるものであり、2025年度および2026年度のビット供給には寄与しません。

マイクロンは、引き続き供給と設備投資の規律を守り、収益性の低いビジネスからの撤退を含め、収益性の改善に注力していきます。

まとめ

今回の決算発表後の株価の動きがほぼ全てを物語ったと思います。

決算前の記事の最後に書いた点で戻り高値までの距離と時間について言及しましたがなんと一晩で戻り高値まで到達してしまいました・・・(;^_^A

ダブルトップを形成するかと思いきやいきなりこの110$ラインを超えてきましたので、次はここで支持線が形成されるかだと思います。

ここでもみ合いが起きて支持線が形成されれば決算前に購入したポジションは全て含み益状態になりますので、この先の見通しを落ち着いて判断できるようになると思います。

前記した通り前回決算以降に投資家やアナリストさん達の間で懸念されてきた点は今回のガイダンスでかなり払拭されたのではと想像いたします。

ただ中国市場において引き続き重要インフラに関わる分野での米国企業とした供給制限のリスクは残ったままです。

この中国市場に対するMicronの売上比率は現在数パーセント程度と言われておりますが政治的な問題が多く関わっている為、このカントリーリスクは引き続き注意が必要かと思います。

Blackwellに必須のメモリであるHBM3Eは現在Samsung、SKhynixにシェアを大きく奪われておりますが、性能比較ではMicronのHBM3Eメモリの方が同等製品に対して約30%の消費電力削減を実現しております。

さらにMicronは最大36GBの容量を持つ12-HighのHBM3Eを提供しており、この高効率的なメモリは特にデータセンターでの電力消費を抑える効果があり、AIワークロードに対応した技術を提供している点は大きな強みだと思います。

この技術はその先のHBM4の技術開発にも応用されるとみなされる為、Micronの2025年は飛躍の年になるような気がしております。

こういった点を踏まえると90$前後で買えたポジションは下落リスクも限定的であると見られ、上昇余地はかなりある点を見てもお宝ポジションに近くなるかもしれません。

こちらの保有価格分布図を時系列で追って見て行くと多くの投資家が決算前に含み損ポジションを解消している事がわかります。

この人たちは潜在的な買い需要ポジションとなる為、110$付近での支持線が形成されやすくなるのではと見ております。

私は以前からMicronは長期保有に適していない銘柄だと思っており、決算後に売る事も考えていたのですが今回の分析をしてみて先ずは中期的に持っておこうと考えを改めました。

皆様にとっての今後の参考になる事を祈っております、長くなってしまいましたが最後までお読みいただきありがとうございました。気に入ってくださった方はいいねとおすすめ記事をお願いいたします。