12/9~12/13までの振り返りと来週の展望,今週は金利が大きく上昇し株式市場は軟調でした。FOMC通過後は短期的な上昇局面の可能性が考えられます。

12/11のCPI指標発表前の12/9,12/10の2日間で(12/6の終値から試算)NASDAQ100は-1.2%、Russell2000は-1.1%調整されました。

(ダウとSP500は-0.9%)銘柄によっては上記数字以上に下落したものも多く、Nvidiaにおいては2日間でなんと-5.17%も下落しました。

よほどのことが無い限り12月FOMC時に25bp利下げはほぼConsensusになっていた状態なのに、正直ここまで警戒するようなCPIだったのかと疑問に思いました。

市場は11日の米国インフレデータに対して大きな反応を示しませんでした。

11月の消費者物価指数(CPI)は前年比で2.7%上昇し、10月の2.6%からわずかに加速しました。

S&P500指数は0.8%上昇し、ナスダック総合指数は終値で初めて20,000ポイントを超えました。

CPIが予想どおりで、予想以上の数字が出ずに悪い驚きがなかったため、市場は安心したのかもしれません。

しかし、インフレの鈍化が停止したか、少なくとも一時的に停滞しているという懸念がこのデータによって支持された形だったと思います。

食品とエネルギーを除いたコアCPIは前年同月比で3.3%上昇し、数ヶ月にわたって上昇ペースがほぼ変わらなかった。特に注目されるのは、エネルギーを除いたサービス価格の上昇で、前年同月比で4.6%増加しました。

この内容は、FRBが12月に利下げを見送る可能性を高めるものではないと思われます。CMEのFedWatchツールによれば、金利先物市場は12月の利下げ確率を11日時点で96%と見込んでおります。

雇用の増加が過去数カ月で緩やかに減速しているため、FRBは一定の追加緩和を受け入れ続けると市場は見ております。(先月にアップデート)

ストライキやハリケーンといった一時的な要因がデータの解釈を難しくしているが、トレンドははっきりしている。11月の就業者数の3カ月平均は17万3000人で、年初の24万3000人から減少しております。

金利先物市場は来年に0.25ポイントの利下げが2回または3回行われると予測しており、現時点でその確率は約30%とされています。

これは楽観的な見方かもしれません。雇用は減速しているものの、それなりの成長を維持しており、米経済全体も強い勢いを保っています。

7-9月期の実質GDP成長率は前期比年率で2.8%でした。インフレ率が約3%で安定しており、FRBの2%の目標を上回っているため、利下げを続ける合理的な理由が存在するかもしれません。

さらに、トランプ次期政権は減税、不法移民の取り締まり、追加関税の導入などを行う可能性が高いです。実施時期や規模は未定ですが、これらの政策がいくつか実施される可能性は非常に高く、それぞれがインフレを引き起こす可能性があります。

FRBは公式にはこれらの政策の影響をまだ検討していないとしていますが、既に公表されているデータだけで利下げの一時停止を正当化するに足りる理由があります。一時停止することで、トランプ次期政権の下での出来事をよりよく把握する時間を得ることができます。

少なくとも来年の前半には、FRBが積極的に利下げを行うとは考えにくいです。また、今回の金融緩和サイクルが一度きり、つまり1ポイントの利下げで終了する可能性も考慮に入れるべきではないかと個人的には考えております。

11月の消費者物価指数(CPI)は、今後1年間の連邦準備制度理事会(FRB)の利下げペースに疑問を投げかけています。

FRBは来週の連邦公開市場委員会(FOMC)で0.25ポイントの利下げを行うと広く予想されており、実現すれば3回連続の利下げとなります。

FRBの関係者たちは、持続するインフレが利下げペースの減速や停止につながる可能性があると示唆しています。

食品とエネルギーを除いたコアCPIは、11月に前月比で0.3%上昇し、4ヶ月連続でこの高い水準を維持しました。

前年同月比では3.3%の上昇で、横ばいを保っています。これらはいずれもエコノミストの予想と大体一致しています。

アナリストたちは、住居費を含むサービス価格の減速の兆しを年間通じて注視してきました。

今回のCPIデータは、この点において希望を与えています。住居費の前月比の増加が若干鈍化し、エコノミストたちはこの動きを好意的に受け止めています。現在の問題点は、「住居費の増加の鈍化」と「財価格の上昇」という二つのトレンドのどちらが今後数ヶ月間続くかということです。

KPMGエコノミクスのチーフエコノミストであるダイアン・スウォンク氏によれば、消費者は関税に関連する価格上昇を予想して、自動車などの高価な商品を購入しているようです。

「これは一種の反射的な行動です」と。また「コロナ禍以前にはこのようなことは起こり得なかったでしょう。この事実が発生したことは、FRBにとって警戒すべき警告信号である」スウォンク氏は述べています。

次に今週の株式市場の値動きや債券市場の値動きから、市場が来年以降の金利引き下げやトランプ政権での政策に対して現在どのように見ているかを予想してみたいと思います。

今週のマーケット

今週大きく動いたのは金利です。2年債利回りは5日で約14bpの上昇、10年債利回りにおいては5日でなんと26bpも上昇しました。

上記経済指標からディスインフレの停滞感が増し、失業保険申請件数の増加や耐久消費財の上昇など・・・来年以降FEDが利下げに対して二の足を踏むような指標でした。

これに反応した金利のチャートを見ても分かる通り、今週は右肩上がりのグラフでした。タームプレミアムも先週まで下落していたのですが今週は急上昇しております。

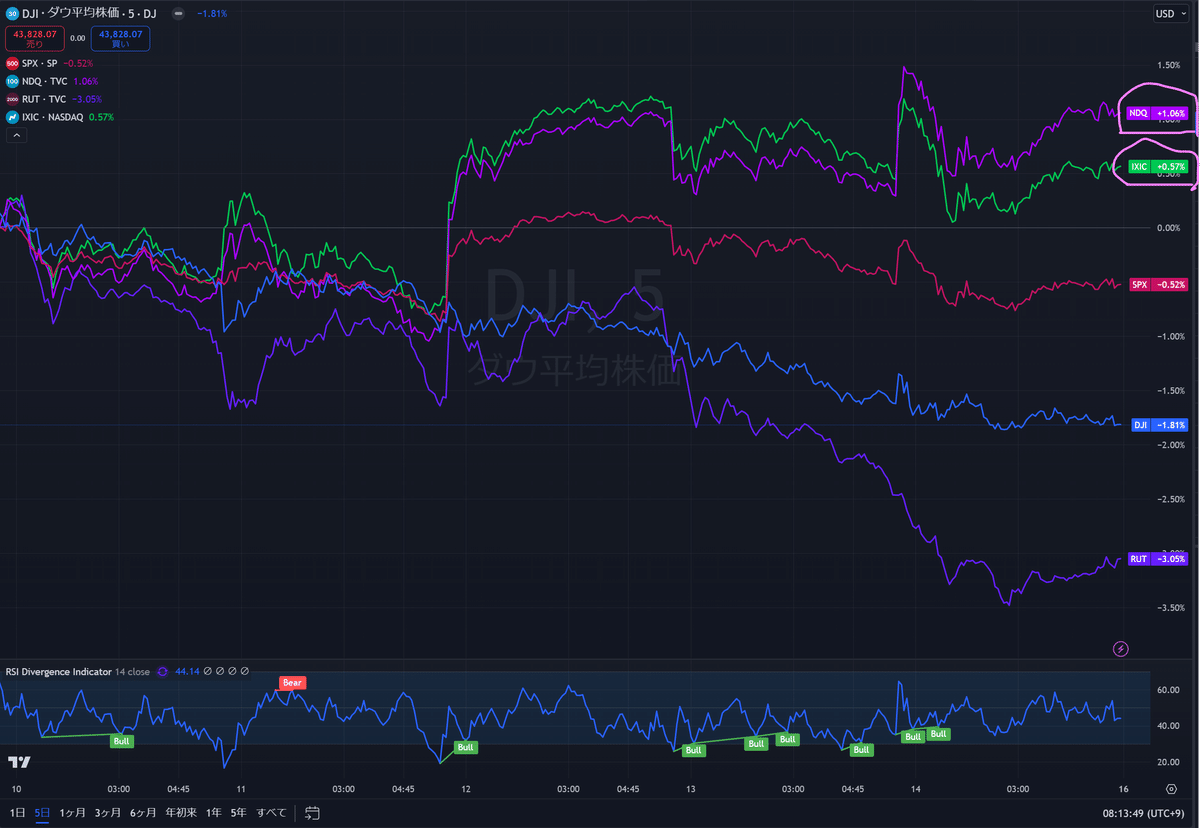

今週の株式市場は全体的に軟調でダウは12/5に付けた45073ptから6営業日連続で下落、下落率は2.7%に達しております。

一番軟調だったのはRussellで5日間での下落率は3.05%と高金利の反動から大きく売られております。

5日間でプラスだったのはNASDAQでこれは一部の銘柄が牽引したものと思われますので(BroadcomとTeslaのみ、他はほぼマイナスです)NASDAQ市場全体観としてはほぼマイナスだったと言っても過言ではありません。

月間でのパフォーマンスを見ても分かりますが大統領選後に上昇したRussellは巻き戻され大きくマイナスに、ダウやSP500も軟調といずれも利下げ期待の後退や次期トランプ政権での政策不透明感から売られていると思われます。

2025年のトランプ政権政策から見るプラス面

市場は既に来年の様相を織り込みに行っておりますので、現時点で公表されているトランプ政権での政策が市場に与える影響などを整理してみようと思います。まずはプラスの面から

トランプ政権下で予想される3つの「大きなプラス面」は、減税、規制緩和、原油価格の下落の可能性です。

税金の引き下げ

S&P 500(SP500)の約半数が製造サイクルの影響を受けると推測されており、製造拠点の約60%が米国外に位置しているようです。

税制改革の直接的な影響は、EPSを2〜3%向上させる可能性があると専門家の方も述べております。

規制が少ない

トランプ大統領の規制緩和政策のスタンスが最も大きく影響を与えるのは金融セクター(XLF)であり、多くの規制が撤廃される可能性がある」と思われます。金融セクターは引き続き主要なオーバーウエイトであり、現在の状況はセクターの高ベータ部分がさらにアウトパフォームすることを助長すると見ています。

原油価格の下落

国内製造業に対する税制上の優遇措置が石油・ガス企業に拡大されると、リグ数の増加につながる可能性があります。

したがって、石油セクター内に位置付けるとしたら、エネルギーセクターよりも長期の石油設備投資を提案するでしょう。

一方、関税の引き上げとそれに伴う貿易戦争の可能性、インフレと米連邦準備制度理事会(FRB)の利下げに対する不確実性の継続、財政支出の過剰支出は、米国政府、そして最終的には米国企業の資金調達コストを上昇させる可能性が高いと見ている有識者の方も多いです。

上記の金融セクターへの影響についてあまり想像ができない方もおられると思いますので、WSJの記事を転載しながら説明してみたいと思います。

トランプ氏の側近ら、銀行規制当局の縮小・廃止を模索

ドナルド・トランプ次期米大統領の政権移行チームは、銀行の監督業務を担う政府当局の大幅な縮小、統合、あるいは廃止する方法を模索し始めている。

事情に詳しい関係者らによれば、ドナルド・トランプ次期大統領の側近や政府効率化省(DOGE)の当局者らは、銀行規制当局のトップ候補者らとの面談で、次期大統領が連邦預金保険公社(FDIC)を廃止できると思うかなどを質問している。

トランプ氏の側近らはFDICや通貨監督庁(OCC)のトップ候補者らに対し、財務省が預金保険をその後に吸収できるかなどを質問していると一部関係者は明らかにした。

FDICや他の機関を廃止する提案には議会の承認が必要となる。過去の大統領は省庁の再編や名称変更を行ってきたが、主要機関が廃止されたことはなく、FDICのような機関が閉鎖されることも異例となる。

銀行幹部らはトランプ氏が自己資本規制や消費者保護に関する規制、業界再編の監視などを緩和することに期待を寄せている。

一方でFDICの預金保険は神聖視されており、預金保険に対する認識を損なうような動きは銀行に急速に波及し、危機時には顧客の不安を増幅させる可能性がある。

複数の銀行が昨年破綻した後、顧客は小規模な銀行の預金の安全性に不安を感じ、政府が破綻を許さないと認識されている大手銀行に資金を移した。それ以来、銀行は小規模銀行の競争力維持のため、預金保険の保護範囲拡大を求めている。

今回の議論はトランプ氏が政府の規模縮小と監視体制の緩和を試みる中で、厳しく規制された金融業界などで、極端なアプローチを取る可能性があることを浮き彫りにしている。

一部関係者によると銀行規制当局のトップ候補者らは、財務長官候補のスコット・ベッセント氏に加え、イーロン・マスク氏とビベック・ラマスワミ氏が共同議長を務める外部諮問グループのDOGEとも面談を行った。

マスク氏は先月、共和党が長年敵視してきた消費者金融保護局(CFPB)の廃止も要求。マスク氏は「重複する規制当局が多すぎる」としている。

またトランプ氏の側近らと銀行規制当局のトップ候補者らは、主要な連邦銀行規制当局であるFDIC、OCC、米連邦準備制度理事会(FRB)を統合または再編する計画を話し合ったという。

2023年3月のシリコンバレー銀行(SVB)、シグネチャー銀行などの破綻以降銀行の資本規制に対する強化が謳われ、大手銀行に対する自己資本比率の引き上げや中堅銀行への規制強化が議論されFRB当局から発表されました。

(資産規模1000億~2500億ドルの中堅銀行に対しても資本及び流動性案件の引き上げやストレステストの実施強化をホワイトハウスが提案しております)

これに対し大手銀行のCEOらは強い反発を示しておりFRBとの交渉を続けております。こういった背景に対して次期トランプ政権は緩和を施そうとしているのです。ただ、当然の事ながら規制を緩くする事で恩恵を被る事もあれば逆にリスクもありますので、この点を列挙してみたいと思います。

規制緩和の恩恵

経済活動の活性化:銀行に対する規制が緩和される事で貸し出し条件が緩和され、中小企業やスタートアップへの融資が増加する可能性が高くなります。これにより経済活動が刺激され、成長が加速する事が期待されます。特にイノベーション分野やリスクの高いプロジェクトへの投資が活性化します。

運営コストの削減:銀行がコンプライアンスや規制対応のために必要とするコストが大幅に削減され、利益率が向上する可能性が高くなります。これにより株主還元や利益還元も増える可能性があります。

市場競争の促進:規制の縮小は新規参入企業やフィンテックの成長を促進し、銀行業界における競争が激化する可能性があります。これにより消費者に対するサービスの質や価格が向上する可能性があります。

反面リスク面も言及してみたいと思います。

金融システムの不安定化:規制が緩和されると銀行がリスクの高い商品や融資に傾斜する可能性があり、リーマンショックのような金融危機のリスクが高まります。さらに信用リスクの集中や流動性の問題が再び顕在化する恐れがあります。

消費者保護の弱体化:規制が緩和されると金融商品の透明性が低下し、消費者が不利益を被るリスクが高まる可能性があります。特に高リスクな投資商品や不公平な契約条件が普及する恐れがあります。

不平等の拡大:規制緩和が大手銀行や富裕層に有利に働き、所得格差や資本集中が進む可能性があります。これにより金融へのアクセスが限られた層が取り残される恐れがあります。

総合的に見ると規制緩和は短期的には経済を活性化させる可能性が高いものの、中期~長期的には金融システムの健全性を弱体化させるリスクがあると思われます。

過去の金融危機の教訓から一定の規制は必要不可欠だとは思います。

こういった点でもElon Musk氏が管理する立場は経済成長と金融システムの安定性のバランスを取れる可能性があり、大きな役割を担いそうです。

政府と業界の協力を通じて規制緩和の利点を活かしつつ、リスクを抑える仕組みの構築が今後の米国経済発展の鍵になるやもしれません。

2025年のトランプ政権政策から見るマイナス面

ここからは現在メディアに対して公表されているトランプ政権での政策におけるマイナス面を有識者の見解を引用しながら見て行きたいと思います。

関税

トランプ大統領の関税政策の詳細は、1月の就任式に向けてまだ明らかにされていないが、彼はソーシャルメディアでの脅迫的な発言を続けている。

提案されている措置には、メキシコとカナダからの輸入品に25%の関税を、中国製品にはさらに10%を課す可能性があり、BRICS諸国がドルの支配に挑戦する場合は、BRICS諸国に対して100%の関税を課すという脅しも含まれている。

さらに抜本的な提案として、全ての貿易相手国に20%の関税、特に中国からの輸入品には60%の関税を課す案もあるが、これらは最初に述べた措置よりも詳細が不明確である。

ウォール街のアナリストたちは収益への影響に特に懸念を抱いており、バークレイズは新たな関税がS&P 500のEPS成長率を1.7%下げると予測しています。さらに、貿易戦争が本格化すれば2.8%まで減少する可能性があるとしています。

ゴールドマン・サックスは、実効関税率が5ポイント上昇するごとにS&P 500のEPSが1%から2%減少する可能性があると示唆し、提案されている20%のユニバーサル関税が利益を4%から8%削減する可能性があるとしています。

シティの分析によると、関税は2025年までにS&P 500の利益を押し下げ、粗利益に大きな影響を与える可能性があると述べており、市場は中国、カナダ、メキシコに対する新たな関税のリスクを完全に織り込んでいない可能性が高いと指摘しています。

2018年から2019年の貿易摩擦とは異なり、企業はコスト増を消費者に転嫁することに成功しましたが、現在の高インフレ環境では、この戦略を繰り返すことが消費者需要に与える影響なしに可能かどうかについてアナリストは懐疑的です。

関税は、2025年のS&P 500の収益に影響を及ぼす可能性がある重要な「トランプ」要因とされています。

関税は非経済的目標を推進する有効な経済ツールと見なされている一方で、その経済への悪影響は軽視されがちです。

トランプ大統領の初任期の最初の3年間で、S&P 500のEPSはCAGRで13.8%成長しましたが、2017年と2018年は2桁台後半の成長を遂げたのに対し、2019年の成長率は5.3%に留まり、成長は均一ではありませんでした。

もしトランプ大統領が就任後100日以内に関税計画を積極的に推進する場合、2019年に企業が経験した逆風が再び現れ、利益成長を抑制し、2025年の収益に影響を与えると考えられます。

さらに、金利の上昇とドル高が進むことで、株式の評価額に下向きの圧力がかかる可能性があります。

強制 送還

トランプさんが迅速かつ断固として推進したいもう一つの政策は、彼の移民政策です。これには、早ければ2025年に実施される可能性のある不法移民の大量強制送還が含まれているかもしれません。

このような大規模な強制送還は、労働市場に人工的な締め付けをもたらし、外国生まれの労働者に大きく依存するセクターに影響を与え、業界全体での人件費の上昇につながる可能性があります。

この賃金の上昇は、特に農業部門において持続的なインフレ圧力の原因となり得ます。GDP予測によると、強制送還の範囲と速度に応じて、2028年までにベースライン予測を下回る1.2%から7.4%の減少が見込まれ、企業の収益と利益率に圧力をかけることになるでしょう。

ピーターソン研究所の分析によると、130万人の強制送還が2028年までに全体の雇用を1.1%減少させると予測されています。これは消費者の購買力の低下を招き、結果として負のフィードバックループが生じる可能性があります。

2025年の収益に与える影響は、強制送還がいつ実施されるか、または許可されるかによって変わります。

トランプ政権がこの政策の緊急性を主張すると、人件費の増加と個人消費の減少が見込まれます。

高コストと総需要の低下という組み合わせは、農業、建設、ホスピタリティなどの労働集約型セクターにとって、企業収益にとって厳しいシナリオです。

強制送還の見込みだけで、企業が外国生まれの労働力に関する不確実性を避け、米国生まれの労働者を優先する採用方針に移行する可能性があります。

これにより、人件費に上昇圧力がかかり、利益率に下向きの圧力が生じる可能性があります。

インフレの加速

11月のアメリカ消費者物価指数(CPI)は前年同月比で2.7%上昇し、インフレの減速が一時停止する様子を見せました。

自動車を含む消費財の価格は、特に自動車価格の上昇が牽引し、前月比で1年半ぶりの大幅な伸びを記録した。これは最近の大型ハリケーンによる乗用車やトラックの損害が原因で、車の買い替え需要が増加したものと思われます。

この価格上昇は特筆すべきであると思われます。というのも、多くの財の価格は今年8月まで約1年間、全体的に下落または横ばいであったからです。

ですがその傾向は現在変化しているように思えます。

この状況はインフレ抑制を選挙公約として掲げ、間もなく就任するドナルド・トランプ次期大統領にとって、深刻で中心的な課題のはずです。

エコノミストたちは、トランプ次期政権が輸入品に対して一律の関税を課すという脅しを実行に移す場合、物価のインフレ率が加速する可能性があると懸念しております。

11月の消費者物価指数(CPI)は、今後1年間の連邦準備制度理事会(FRB)の利下げペースに疑問を投げかけていると思われます。

FRBは来週の連邦公開市場委員会(FOMC)で0.25ポイントの利下げを行うと広く予想されており、これが実現すれば3回連続の利下げとなります。

FRBの高官たちは、持続するインフレが利下げのペースを遅らせるか、停止させる可能性があることを示唆しています。

食品とエネルギーを除いたコアCPIは11月に前月比で0.3%上昇し、4ヶ月連続でこの高い水準を保持しました。

前年同月比では3.3%の上昇で、横ばいを示しました。これらはいずれもエコノミストの予想と大体合致しています。アナリストたちは一年を通して、住宅費を含むサービス価格の減速の兆しを注視してきました。

今回のCPI統計は、この点において希望を与えました。住宅費の前月比の増加が若干鈍化し、エコノミストたちはこれを歓迎しています。

現在の問題点は、「住居費の増加鈍化」と「財価格の上昇」の二つのトレンドのうち、どちらが今後数ヶ月間続くかということである。

KPMGエコノミクスのチーフエコノミストであるダイアン・スウォンク氏によれば、消費者は関税に関連する価格上昇を予期し、自動車などの高価な商品を購入しているようだ。

「これは反射的な行動だ」とスウォンク氏は述べている。「コロナ禍以前には、このような現象は見られなかった。この事実は、FRBにとって警戒すべき重要なシグナルである」。

来週の経済指標、決算発表企業

来週の経済指標で一番の注目はFOMCですが、それ以外にも重要指標が多く発表される週間となりますので列挙していきたいと思います。

※日時は一部日本時間が含まれます

12月16日(月)

12月製造業購買管理者指数

12月サービス業購買部協会景気指数

12月NY連銀製造業景気指数

12月マーケット総合PMI

12月17日(火)

11月小売り売上高(前月比)

11月コア小売り売上高(前月比)

11月鉱工業生産(前月比)

11月鉱工業生産(前年比)

12月18日(水)

11月住宅着工件数

11月建築許可件数

12月19日(木)

ドットプロットチャート発表

政策金利発表

パウエル議長の会見

新規失業保険申請件数、失業保険継続受給者数

Q3国内総生産(前期比)

12月フィラデルフィア連銀製造業景気指数

12月20日(金)

11月個人消費価格指数(前月比)

11月個人消費物価指数(前年比)

11月個人消費価格指数コア(前年比)

11月コアPCE物価指数(前月比)

ミシガン大学期待インフレ率

ミシガン大学消費者信頼感指数

来週は再来週にクリスマス休暇や年末が絡んでいる為PCE指標の発表が1周前倒しされており、ものすごく詰まった経済指標の1週間となります。

それぞれの指標によってマーケットは動く可能性があり、どの指標にどういった反応をするかで現在の投資家心理を探る事ができますので来週も注目していきたいと思います。

次に来週決算を発表する主な企業をピックアップします。

12/18(水)After Close Micron(MU)、Lenner(LEN)

12/19(木)Before Open Accenture(ACN)

12/19(木)After Close Nike(NKE)FedEx(FDX)

12/20(金)Before Open Carnival Corporation(CCL)

まとめ

ここまで多くの点に触れてきましたがこれらを踏まえた来週の相場観をまとめてみたいと思います。

あくまで個人的な見解を述べておりますので、読者様やフォロワーさんにとっての参考意見としてお読みいただければと思います。

まず今週5日連続で債券市場が下落した(利回りは上昇)点が現在の市場センチメントを物語っていると思います。

来週の相場起点となるのはやはりFOMCでのFED関係者のドットプロットチャートの更新で、今日現在でも来年1年間で25bp~50bpの利下げを約33%織り込んでいる状態です。これが後退するのかそれとも市場の見通しとFED高官の考えは同等なのかが注目されます。

これが仮に後退するにせよ、上記通りにせよ方向感が多少明確になって来る事によって市場は織り込むことができるので不透明感は多少減る事になり、これによって株価は上昇する可能性があると思います。

また、次の日にPCE指標の発表もありますのでここで今週に出たCPIやPPIの数値を基にした数値がサプライズ無しであれば、これもマーケットの安心材料につながる可能性があります。

株式市場は今週軟調に推移してきましたがトレンドとしてはAI特需による業績向上の恩恵を受ける銘柄へのシフトは変わっておりませんので、引き続きトレンドは追いかけて行きたいと思います。

今年はSP500銘柄の中で全体の約31%の企業しかアウトパフォームしておりません。これは過去のグラフから見ても限られた銘柄に資金が集中している証ですが、来年以降の指数パフォーマンスの下落予測がでているように多くに分散させる事が却ってパフォーマンスを下げる形になるやもしれません。

S&P500の年初来パフォーマンス上位を掲載します。

パランティア・テクノロジーズ (PLTR) - 今年累計で326.32%上昇。

ビストラ・コーポレーション (VST) - 累計276.64%上昇

エヌビディア・コーポレーション (NVDA) - 累計177.34%上昇

アクソンエンタープライズ (AXON) - 累計146.36%上昇

GEベルノバ (GEV) - 累計135.65%上昇

ユナイテッド航空ホールディングス(UAL) - 累計で132.60%上昇

テキサス・パシフィック・ランド(TPL) - 累計で128.34%上昇

タルガ・リソーシズ・コープ (TRGP) - 累計113.62%上昇

ハウメット・エアロスペース (HWM) - 累計で110.09%上昇

コンステレーション・エナジー (CEG) - 累計104.48%上昇

ゴーダディー・インク (GDDY) - 累計96.79%上昇

ネットフリックス(NFLX) -年初来90.10%上昇

ロイヤル・カリビアン・クルーズ(RCL) - 累計88.55%上昇

フェア・アイザック・コーポレーション(FICO) - 累計88.22%上昇

KKR + Co. (KKR) - 累計87.99%上昇

来年もこれら上記の銘柄が上がり続けるかは分かりませんが、限られた銘柄に集中して資金が投下されている背景を考えると来年前半はまだこの傾向が見られるのではと思います。

長くなってしまいましたが最後までお読みいただきありがとうございます。読者様やフォロワーさんにとって投資判断の一助になれば幸いです。

みなさまの収益パフォーマンスの向上に役立つことを心よりお祈りしております。