Zeta Global Holdings(ZETA)24’3Q決算分析記事, 売上成長速度やFCF成長速度は申し分なし、しかしその傍らでAIインフラや開発費コストが重くのしかかる面も

グロース企業の中でも高い期待を背負っている企業の宿命と言いますか、常に完璧な決算を求められるので少しのミスでも失望売りに遭います。これはこれで受け入れるとして実際に決算の中身を細かく見て行き、表面上だけでは分からない部分にも踏み込んで行きたいと思います。

この分析が私自身や読者様にとって納得のいく根拠になり得ればここで見切りをつけ利益確定をさせるのも一つ、この後の成長に期待してそのままHoldするのも一つ、いずれにしてもこのZeta Globalと言う企業をより深く知り得る機会になるかと存じます。

まずは軽くこのZeta Global Holdingsと言う企業がどのようなビジネスをしている企業なのか、あまりご存知ない方にも分かるように説明してみたいと思います。

業務内容

ZetaはAIとビッグデータを活用し、企業が顧客の行動や嗜好を深く理解する為のプラットフォームを提供しております。これによりパーソナライズされたマーケティングキャンペーンの設計や実行が可能となり、顧客エンゲージメントの向上を支援しております。

ビジネスモデル

ZetaのビジネスモデルはSaaS(Software as a Service)形式でのプラットフォーム提供を中心としています。企業はZeta Marketing Platformをサブスクリプション契約で利用し、マーケティング活動の最適化や顧客データの分析を行います。

コンサルティングやカスタマーサポートなどの付加サービスでも企業支援を行っております。

ビジネスターゲット

Zeta Globalの主な顧客はBtoC分野の大手企業です。特に金融、通信、ヘルスケア、小売り、旅行などの業界で、顧客データを活用したマーケティング戦略の強化を目指す企業が主要ターゲットとなっております。

独自開発のAIプラットフォーム

AI機能の強化と拡張の為にAWSと提携しております。具体的には『Amazon Bedrock』を活用しGenAI機能をZeta Marketing Platform(ZMP)に統合しております。企業は高度にカスタマイズされたパーソナライゼーションワークフローを実現し、顧客ライフサイクル全体でのエンゲージメント最適化を図るサポートが可能です。

実際にこのZeta Globalのプラットフォームを導入した企業が、どのように変化をしたか資料がありましたので掲載してみたいと思います。

この資料は、Zeta Globalがグローバル医療プロバイダーである「Global Medical Response(GMR)」との長期的なパートナーシップにより、二桁成長を達成した事例を示しています。以下、この資料のポイントについて説明します。

課題(Their Challenges)

GMRが抱えていた課題として、以下が挙げられています。メンバーの忠誠心を育み、既存顧客基盤を拡大し、リテンション率を向上させること

最適なマーケティングミックスの選定

製品の認知度向上とリードのコンバージョン

Zetaが選ばれた理由(Why Zeta)

Zetaのパーソナライズされたソリューションが、GMRのメンバーシップコンバージョンを加速し、毎年メンバーシップ収益目標を超過達成。

Eメール、検索、ソーシャル、プログラマティックを含む戦略的なオムニチャネルアプローチにより、GMRのマーケティング目標達成をサポート。

パートナーシップの詳細(Our Partnership)

Zetaは10年以上にわたり、GMRのマーケティングチームの信頼されるアドバイザーおよび延長線上の存在と見なされている。

総マーケティングコストの削減と顧客リテンションの向上が可能。

主要な数値(Key Stats)

売上の4分の3以上がリカーリング(定期的に発生する収益)であり、2年前の半分から大幅に増加。

過去2年間で利用チャネルが6から10に拡大。

テーマ(Theme)

テーマとして「長期的な信頼、リカーリングの増加、高いチャネル採用率」が挙げられ、Zeta Marketing Platform(ZMP)の活用が強調されています。

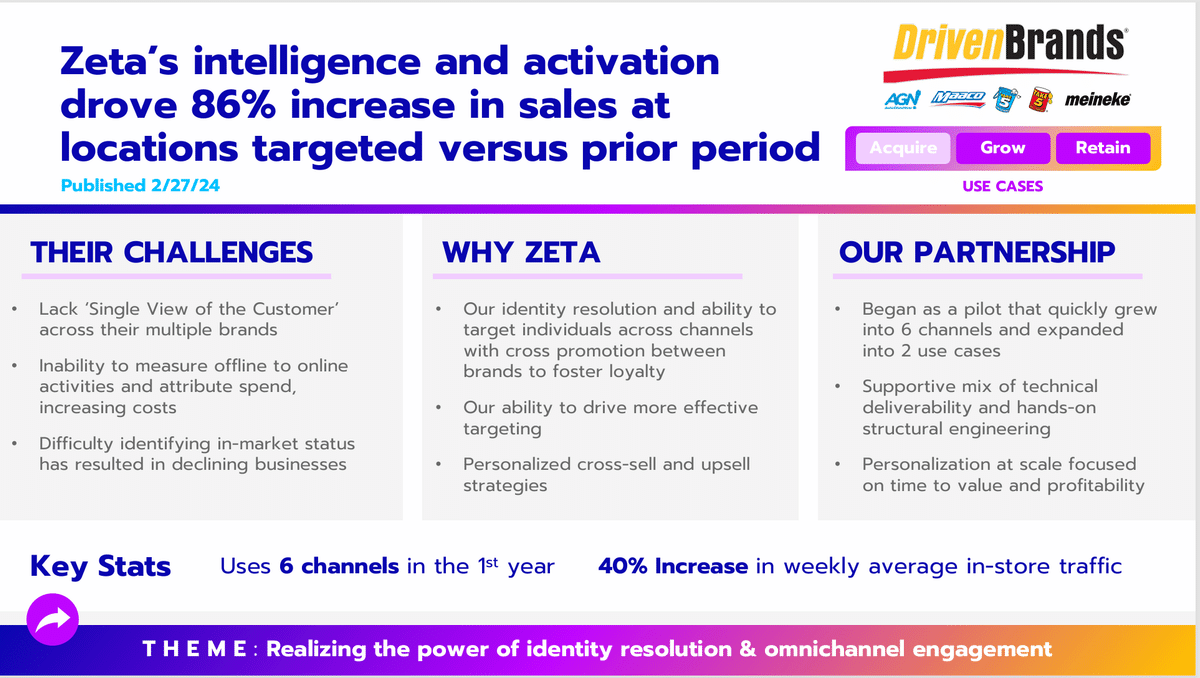

もう一社掲載したいと思います。

この資料は、Zeta GlobalがDriven Brandsとのパートナーシップにより、ターゲット店舗での売上を86%増加させた事例を紹介しています。以下、それぞれのポイントについて説明します。

課題(Their Challenges)

Driven Brandsが直面していた課題は以下の通りです。複数ブランドにわたる「顧客の単一ビュー」の欠如

オフラインからオンラインへのアクティビティを測定し、費用を適切に帰属させることが困難であり、コストが増加

市場内の状態を特定するのが難しく、ビジネスの減退に影響

Zetaが選ばれた理由(Why Zeta)

Zetaのアイデンティティ解決能力と、複数チャネルにわたって個人をターゲットにし、ブランド間でクロスプロモーションを実施して顧客ロイヤルティを高める力

より効果的なターゲティングを可能にする能力

パーソナライズされたクロスセルおよびアップセル戦略の提供

パートナーシップの詳細(Our Partnership)

初めはパイロットプロジェクトとして始まり、迅速に6つのチャネルに拡大し、2つのユースケースに適用

技術的な提供能力と、実践的な構造設計のサポートが組み合わされたアプローチ

規模に応じたパーソナライゼーションで、価値提供の迅速化と収益性向上に焦点を当てている

主要な数値(Key Stats)

初年度で6つのチャネルを使用

店舗平均の週次来店数が40%増加

テーマ(Theme)

テーマとして、「アイデンティティ解決とオムニチャネルエンゲージメントの力を実現」が掲げられており、Zetaが提供する統合的なソリューションの価値が強調されています。

冒頭企業説明が長くなってしまいましたが、この後決算のハイライトなどを見て行きたいと思います。

24’3Q決算ハイライト

まずは決算のハイライトから見て行きたいと思います。

第3四半期の財務結果

収益(Revenue): 2億6,830万ドルで前年比42%増加

営業キャッシュフロー(Cash from Ops): 3,440万ドルで前年比51%増加

調整後EBITDA(Adjusted EBITDA): 5,360万ドルで前年比59%増加

調整後EBITDAマージン(Adjusted EBITDA Margin): 20.0%で、前年から210ベーシスポイント(bps)拡大

Zetaは市場での存在感を高め、複数の大規模な取引を成功させています。

グローバル小売ブランドとの5年間の8桁(1千万ドル以上)規模の契約を獲得

グローバルスポーツおよびエンターテインメントブランドとの複数年契約で7桁(1百万ドル以上)の取引を成立

大手eコマース企業との7桁の契約も獲得

Zeta Liveイベント後や業界アナリストの評価により、RFP(提案依頼)のパイプラインは前四半期比で60%増加

次にZetaのファンダメンタルズに当たる部分、顧客の伸び率、顧客単価率、売上原価率、ダイレクト収益(仲介業者を通さない直接的なクライアントからの収益率)比率、営業担当者の人数の資料です。

顧客スケール、スーパースケール(大口顧客)の増加率はそれぞれ8%と16%、大口顧客の伸び率が顕著です。

顧客平均単価も通常スケール顧客+33.3%、スーパースケール顧客も前年同期比+33.3%と堅調に伸びております。

売上原価が39.4%と少し高めですので、とZetaにとっての課題はこの営業コストをどこでカバーできるかが今後のポイントになってくると思います。

※EPSに直接影響してくる部分で多くのサブスクリプション型ビジネスモデルの企業がここの数字を意識しています。

今回の決算で前回と比べて顕著に変化してきたのが下記のARPU(Average Revenue Per User)という顧客単価を表す数字です。前期決算までとは明らかに成長率が違います。この数字はそのままOperating IncomeやNet Incomeにつながってくる数字ですので、この成長率に変化が表れ始めたのは大きいと思います。

24’4Qガイダンス、通期ガイダンス

Zetaは来期のガイダンスそして24通期のガイダンスを共に上方修正してきました。しかもこの修正幅がかなり大きく、前回の決算時(7月)に発表したガイダンスから15%も上方修正してきたのです。通期売上高に関しても約8%も上方修正してきましたので、大口顧客の単価率が大きく上昇している事が要因の一つかと思います。

私が財務諸表の中でかなり重きを置いてみるフリーキャッシュフロー指標です。Zetaのような若い小規模事業社は赤字の場合が多くP/Eでの投資判断はあまり充てになりませんが、フリーキャッシュフローは別でここがプラスであれば営業赤字はなんとか耐えられるのです。

※あのCrowd Strikeもずっと赤字企業でしたがフリーキャッシュフローはしっかりしていた為、キャッシュが潤沢でした。

これが企業の成長原資に回るのでより成長できる先行投資になり得るのです。

調整後EBITDA指標について:本業の収益性や運営効率を評価するために使用する重要な指標で利払い、税金、減価償却前利益にさらに調整を加えた数字です。読み取れるポイントをまとめます。

本業の収益性の評価

調整後EBITDAは一時的な例外費用(株式報酬や買収関連費用など)を除外している数字の為、営業活動の利益率をより正確に表します。

キャッシュフロー生成力の把握

調整後EBITDAは企業が営業活動から生み出すキャッシュフローに近い数字です。この指標が高いほど日常的な営業活動で十分なキャッシュを生み出していると判断でき、今後の成長投資や借入返済の余力がある事を示します。

収益成長の評価

Zetaのようなグロース企業にとって収益性が成長している事は投資判断の重要な判断材料になります。またコスト管理の成果もここに表れてきますので変化率から企業内部の構造変化が予測可能な場合もあります。

他社との比較

同業他社との比較にも適しており、Zetaが業界内でどれだけ効率的に収益を上げているかを評価する事ができます。他社との比較によって収益性や運営効率に於ける相対的な位置づけが把握可能になります。

この資料から、Zetaは年々フリーキャッシュフローと調整後EBITDAを着実に成長させていることがわかります。

また、FCF/EBITDA比率も上昇傾向にあり、2025年には55%以上の比率を目指しています。

これは、Zetaが収益性とキャッシュフローの健全な成長を達成しつつ、2025年の110百万ドル以上のフリーキャッシュフロー目標に向けて順調に進んでいることを示しています。

3Q Forrester Waveでの『リーダー』に選出

独立系の調査会社Forresterがテクノロジー企業の製品、サービス、戦略、マーケットプレゼンスなどを厳格に評価し、リーダー、強力なパフォーマー、競争相手などのカテゴリに分類するレポートでZeta Globalはリーダー企業に選出されました。

市場での信頼性の証明: Forresterの評価は、企業やマーケティング担当者がベンダーを選定する際に信頼する基準の1つです。リーダーに選ばれることで、Zetaはその信頼性と実力を証明したことになります。

競争優位性の確認: リーダーの位置にいる企業は、製品やサービス、戦略の面で他社よりも優位に立っていると評価されます。これは競合他社と比較しても、Zetaのマーケティングプラットフォームが非常に高い水準にあることを意味します。

ビジネスの成長促進: Forrester Waveでの評価は、新規顧客獲得やパートナーシップの形成において重要な影響を及ぼします。リーダーの評価を得ることで、クライアントや投資家に対するZetaのブランド価値が高まり、成長の機会が拡大します。

技術と戦略の革新性: Forrester Waveは、企業が現在のニーズに応えるだけでなく、未来のマーケットニーズにどう対応するかという視点も評価します。Zetaがリーダーに選ばれたことは、その技術力や戦略が業界の未来に対しても高く評価されていることを示しています。

上記の様にZetaがForrester Waveでリーダーに選ばれたことは、業界内での評価や信頼性を向上させ、ビジネス拡大にとって大きな意義を持つ成果といえます。

決算カンファレンスコール

David Steinberg - 共同創設者、会長兼CEO

皆さんこんにちは。 7年前に行った人工知能への賭け、One-of-Oneマーケティング・プラットフォームへの投資、そしてお客様の成功へのコミットメントにより、第3四半期の業績は過去最高を記録し、前回上方修正したガイダンスを上回る結果となりました。

当四半期の売上高は前年同期比42%増の2億6800万ドル、調整後EBITDAは前年同期比59%増の5400万ドルでした。

この結果、調整後EBITDAマージンは前年同期比210bp増の20%となりました。 2024年通年の売上高見通しを再度6,100万ドル増の9億8,600万ドル(中間値)とし、前年比35%増とする。

企業として初めて「60の法則」を突破しただけでなく、政治家候補の収入を除いた「50の法則」も上回った。 財務上の業績に加え、基盤も強化しました。 第3四半期には、未使用の融資枠を含め9億ドル以上の資金を調達しました。

以下は、第3四半期に成約した3件の7桁および8桁の変革的な案件のスナップショットである。 まず、象徴的なグローバル小売ブランドのために、ゼータは、5年間で8桁の契約を獲得しました。

顧客の真の360度ビューを作成し、総所有コストを下げながら、あらゆるタッチポイントでより良い経験を提供するために、レガシー・マーケティング・クラウドを打ち負かすものでした。

これには、生産性、パーソナライゼーション、予測可能性にわたる強力なAIエージェントが必要であり、これはゼータにしかできない。

第二に、ゼータはスポーツとエンターテイメントでの足跡を拡大し、別の主要なプロスポーツリーグを獲得しました。

この組織は、以前のベンダーの機能を使い果たしており、360度の顧客ビューのためのシャープなアイデンティティの解決、購買意図へのより深い洞察、およびより洗練されたアトリビューションを必要としていました。

彼らが評価したエンタープライズグレードのプラットフォームの中で、Zetaだけが単一のプラットフォームでこれらすべてを提供し、彼らの厳しいTime to Value要件を満たしました。

第三に、ゼータは、大手eコマース企業とのオール・イン・ワン・プラットフォーム契約を獲得することで、ZETAモデルの強さを示しました。

この契約は、獲得、成長、維持を独自のデータとAIを搭載した単一のプラットフォームに統合し、複雑さを軽減し、生産性を高め、より高いROIを推進する。 すべてがゼータの価値提案の中核です。

これらすべてのニーズを1つのプラットフォームで満たすことができるのはゼータだけです。

今期はヤフーとスノーフレークとのパートナーシップを構築・拡大した。

ヤフーとのパートナーシップの発表には複数の側面がありました。

まず、ヤフーがインテリジェント・マーケティングを提供するためにゼータを選択したことを発表した。

これは、数億人を含む彼らのEメールマーケティングを、AIを搭載したZetaマーケティングプラットフォームに移行することを意味します。

第二に、ゼータ・マーケティング・プラットフォームはヤフー!ConnectIDと統合され、ゼータの高度なオーディエンス・ターゲティング機能でヤフー!DSPを強化することができるようになります。

その結果、新しい統合は、市場シェアを拡大し、利益を合理化し、共同顧客のためにより高い投資収益率を促進するために、両社を位置づけるでしょう。

そして最後に、私たちはZeta Data CloudがYahoo! ConnectIDと相互運用可能になることを発表しました。

これは、包括的な洞察を解き放ち、ユニークな意図に基づくオーディエンスの作成を可能にします。

2つ目の発表は、スノーフレイクとの共同取り組みです。 私たちは、Snowflakeを搭載した新しいソリューション、Zetaメディアエンジンを発表しました。

Zetaメディアエンジンは、Snowflakeの顧客データが存在する場所にZetaマーケティングプラットフォームのパワーをもたらし、マーケティング担当者がファーストパーティデータを充実、拡大、活性化させ、すべての有料メディアでより豊かなパーソナライゼーションを提供できるようにします。

これは、Snowflake社との協業における重要なマイルストーンであり、規模を犠牲にすることなくマーケティングプログラムの精度を向上させたいと考えているマーケティング担当者に、強化されたソリューションを提供するための取り組みです。

記録的なパイプラインの需要と顧客からのコミットメントによってすでに証明されているように、このゲームを変える出来事は、ゼータのロードマップと戦略的ビジョンが共鳴している証しである、我々のビジネスの勢いをさらに強化した。

ゼータのロードマップと戦略的ビジョンが共鳴している証しです。

そして、私たちは、ゼータが誰なのかから、なぜゼータなのか、そして最終的にゼータを持たなければならないのかへと進化することに成功しています。

最後に、私はゼータ・チームが達成したこと、私たちの前にある機会、そして市場で一貫して実行する私たちの能力に興奮しています。

いつも通り、私たちのビジョンの継続的なサポートのために、私たちの顧客、パートナー、ゼータチーム、そして株主の皆さんに心から感謝したいと思います。では、クリスに電話を回して、結果についてもっと詳しく話してもらおう。

Chris Greiner - CFO

第 3 四半期は、第 1 四半期に始まり第 2 四半期に加速した勢いが第 3 四半期にも続き、さらにいくつかの顕著な改善も見られた収益の伸びは42%に加速し、政治家候補による利益を除けば、再び前年同期比30%を上回った。

顧客ARPUは前年比33%増となり、またもや記録を更新した。

代理店のダイレクト・チャネル採用を反映し、ダイレクト収入は前年同期比 41%増となった。

このポジティブなミックス・シフトを背景に、営業レバレッジはボトムラインに堅調に流入し、調整後EBITDAマージンとフリー・キャッシュ・フロー・マージンはそれぞれ前年同期比で210bpと250bp増加した。

以上により、当四半期は13期連続の増収増益となりました。

第3四半期の業績を牽引した要因から説明します。

売上高は前年同期比42%増の2億6,800万ドル、政治資金収入2,100万ドルを除くと31%増となりました。

いずれの面でも、最近更新されたガイダンスである少なくとも2億5,500万ドル、あるいは2億4,500万ドル(カナダ政界からの収入を除く)を上回る業績を達成した。 好調は広範囲に及び、累計ベースでは正味収入維持率は110%から115%のモデルのハイエンドにある。

4Qと通年の売上高、調整後EBITDA、フリーキャッシュフローのガイダンスを引き上げます。2024年通期については、7月31日に発表した収益ガイダンスの中間値を6,100万ドル増の9億8,600万ドルとし、前年比35%増とします。

第4四半期の前年同期比増収率は、LiveIntentを除き、政治献金収入の恩恵を除いた場合、25%となる見込みです。

2024年通期の調整後EBITDAについては、2024年通期ガイダンスの中間点を1,300万ドル引き上げて1億8,850万ドルとし、前年比46%増、マージン19.1%増、前年比140bp増とします。

売上高と同様に、この増額の半分は、第3四半期に当初のガイダンスに対して上振れしたことによるもので、残りの半分は第4四半期のレートに関連したものです。

第4四半期の調整後EBITDAの中間値は650万ドル増の6,590万ドル、マージンは前年同期比105ベーシス・ポイント増の22.3%です。

また、2024年通年のフリー・キャッシュ・フロー見通しの中間値を、従来の8,500万ドルから9,000万ドルに引き上げる。 これは2023年の現金化率42%に対して48%に相当する。

2025年のコンセンサスベースの収益成長率、調整後EBITDAマージン、フリーキャッシュフローの予想については、ライブ・インテントの寄与を除いた17%で、2024年の政治家候補の収益による4~5ポイントの成長阻害要因が含まれています。

(買収したLiveIntentと議会選挙期間中のMarketing Salesが一時的に売り上げに寄与し増加しております。)

そのため、プロフォーマ・ベースの2025年コンセンサスでは、来年は実質的に21%から22%の増収となります。 繰り返しになりますが、私たちはこの水準に非常に満足しています。

第二に、2025年のガイダンスと、次の長期モデルであるゼータ2028の詳細を2月に発表できることを楽しみにしています。

それに沿って、継続的な営業レバレッジの原動力を伝えることに加え、垂直統合、新製品、新たなパートナーシップ、新たな地域における新たな成長機会について概説する予定です。

まとめ

ここまで決算資料並びにカンファレンスコールを読みましたのでまとめたいと思います。まず株価下落の一因とされるEPSのConsensus予想未達の部分ですが先に発表されたGAAPベースでのEPSは$-0.06に対し結果$-0.09と0.03pt下回ってしまう形でした。

あとでnonGAAPでのEPSが出ましたがこちらはConsensus$0.17に対し結果$0.16という数字でした。

※もしかしたらこれが少し買い戻された要因の一つかもしれません。

売上高成長率は特需があるわけでも無い状態で実質的な来年度の見込みが現在で21%~22%(CFO説明会時の発言、実際の数字はもっと上回る)あるというのは一つの安心材料だと思います。

懸念点はGross Marginが60.1%とかなり低い印象(AWSのインフラ費用も恐らく加算されている為)でこれが収益を圧迫している要因の一つになっております。AIプラットフォームはインフラ自体がないと成長させる事もできない為、このコストは致し方ないのだろうと思います。そうなると後はTopライン成長率を上げて行く戦略になってくるでしょう、成長して行く市場規模(TAM)に沿ってその中でシェアを伸ばして行ってもらいたいと思います。

これまで決算内容、ガイダンス、AIマーケティング市場規模や成長率を見てきましたが、個人的にはこのAIマーケティング市場はかなり大きな規模(2023年時で$64B予想)だと思いますので巨頭の隙間を縫った戦略は取れるのではないかと期待しております。

この市場にはSalesforceやAdobe、Oracleといった大企業がひしめいているのでまともにやりあったら勝てる訳もありませんが、あと数年もすれば分野によっては先駆者になれるやもしれません。

この成長力に大いに期待をしておりますが、もう一つの懸念は来年以降にトランプさんがもたらすであろうインフレと高金利です。

グロース企業にとって金利は大きな要素で低金利下での期待から今まで市場の期待を受けて買われてきた点はどうしても見逃せません・・・

来月以降のFEDの政策金利引き下げが滞る予想が出てきたら、Zetaのような赤字の企業には逆風になってしまいますので真っ先に売られる可能性がある事は頭に入れておいてください。

最後に直近の株価チャートを見て行きたいと思います。

$29.10~$30.71、$31.85~$32.43、$34.26~$35.23の間に窓が開いており短期的にこの窓を埋めに来る可能性は十分あると思います。

ここまで下りてきてしまうと支持線が$26のラインになってきてしまう可能性が高く、一気に下落してしまう可能性が出て来てしまいました。

決算期待から大きく上がって来た銘柄ですので支持線の前に買い支えが入ってもらいたいところです。

今回の決算内容を受けてRBCキャピタルが目標株価を従来の$37⇒$43に引き上げている点も成長面に期待が持たれている証拠だと思いますので、あとは市場センチメントでしょうか・・・こういった点を踏まえてこの後に来る政策も加味しながら押し引きを考えて行きたいと思います。

最後までお読みいただきありがとうございました。お読みいただいた方の投資判断の一助になれば幸いです。読者様のパフォーマンスが良い方向に行きます様心よりお祈り申し上げます。