Tesla(TSLA)24’3Q決算内容,強靭化してきた財務内容に投資家は歓喜し株価はAHで+12%と高騰しました。FSDの現在と未来の展望も合わせて見て行きたいと思います。

10/10(木)のロボタクシーイベントでの投資家期待剥落以降株価は軟調に推移してしまっておりました。10/11以降のチャートを見ても出来高の減少とローソク足がトンボだらけなので、投資家が参入していない事がよくわかります・・・(;^_^A。

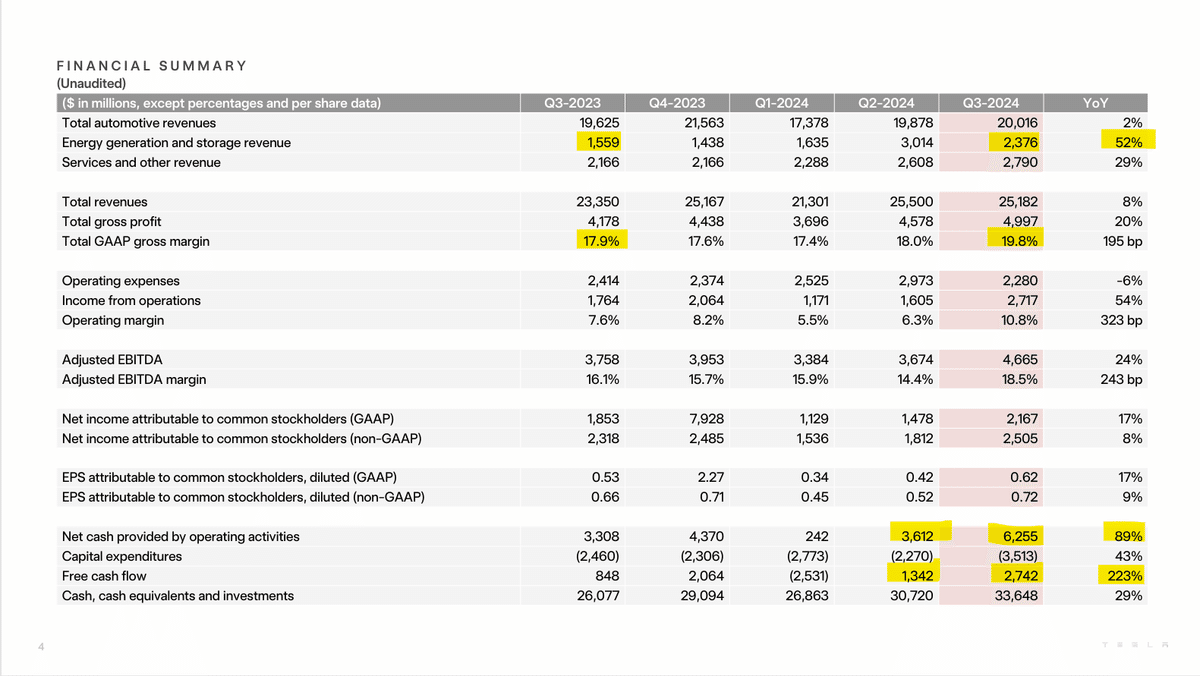

今回の決算速報で24’3QのCapex(設備投資)は$3.51Bで前年同期比+42.7%(23’3Qは$2.46B)、フリーキャッシュフローは$2.74Bと記載がありました。特にこのフリーキャッシュフローは前年同期で比較するとなんと223%も増加しておりました。

さらにNetCashも前期比、前年同期比大幅増加しており全体的にTeslaの財務内容の大幅改善が見られます。

そしてもう一つがTeslaのサブ事業とも言われる電力販売やカーボンクレジットでの売上が前年同期比で52%も伸びております。

売上高はConsensus未達でしたが今回の決算後に株価が12%も上昇した背景にはこの財務内容の大幅な改善が一役買っている様に思えます。

これについて専門家の見解でも下記のようなコメントがありましたので転載いたします。

「テスラは、記録的なエネルギー発電とストレージのマージンと予想を上回る規制クレジットの収益に支えられ、2024年第3四半期の業績予想を見事に上回った。

TSLAの株価は時間外で+7.5%上昇し、この業績上振れはテスラの収益ミスの影に隠れている。 テスラの「We, Robo」イベントは、サイバーキャブ、ロボバン、オプティマスに関する実際のタイムラインの欠如により期待外れだったが、テスラの2024年第3四半期レポートは、トップラインと営業利益率が再び拡大モードに入っており、堅調に見える。

と、このように値下げして販売台数を稼いでいたころとは様相がまるで変った財務内容の報告だったと思います。中国上海での出荷台数、生産台数も順調にのびており詳細を下記に掲載いたします。

中国上海工場では10月に300万台の車両を生産し、9月に100万台の車両を出荷(輸出)しました。上海工場での1台辺りの売上原価は前四半期より改善し、過去最低水準となりました。

その他ドイツ ベルリン工場でも売上原価が改善し、ノルウェーでモデルYがEVの歴代ベストセラーになり6万台以上が販売されております。

米国内でもサイバートラックの生産台数が前期比で増加し、初めて粗利率がプラスに転換しました。

と、決算の表面だけでは分からない部分を掘り下げて行く事で見えて来るものがたくさんありますのでこの後も引き続き見て行きたいと思います。

※個別銘柄に言及する内容が多く含まれますが筆者の経験と知識を基に見解を述べているものであり、売買を推奨するものではありません。

この先に進まれる方はこの件に同意いただいたものとみなし、損益に関する責任は一切負わないものとさせていただきます。

まずは決算ハイライトから

24’3Q決算内容

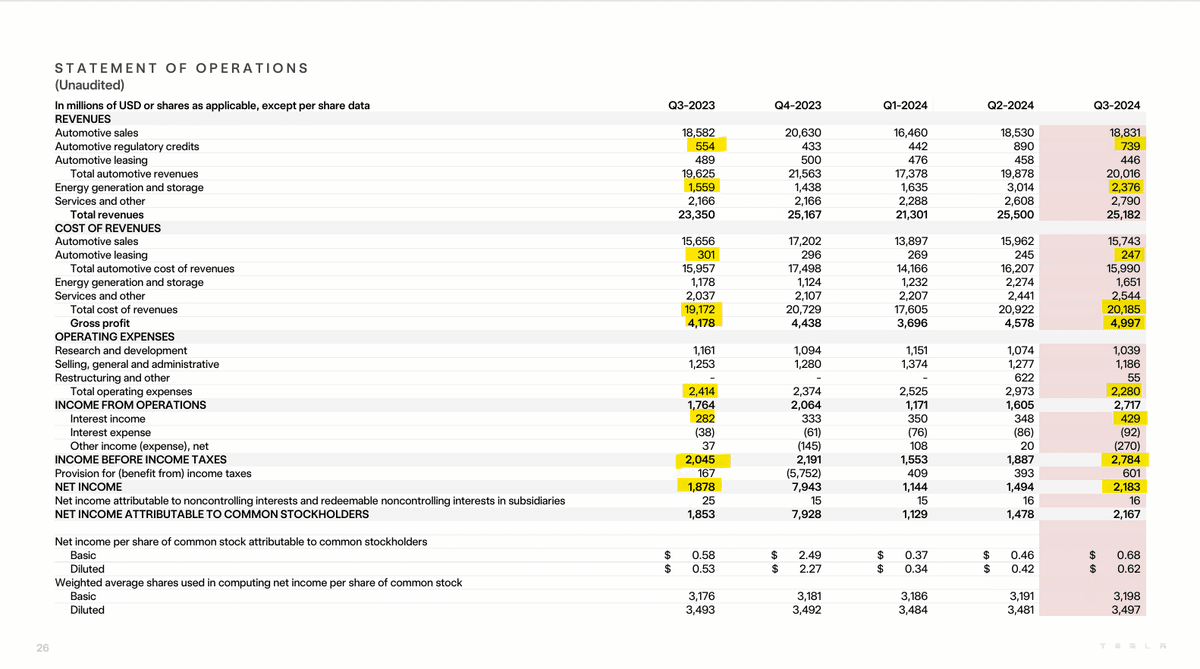

Revenue $25.18B Consensus $25.67B(21.86B~27.25B)

Miss $490M ✖ Y/Y+7.8%

EPS nonGAAP $0.72 Consensus $0.60(0.46~0.70)

Beat $0.12 〇 Y/Y+9.1%

カーボンクレジットの売上が順調に伸びている

電力販売やパワーウォールの売上がかなり伸びている

粗利率が順調に改善して行っている

営業コストが減少している(たまたまかもしれませんが)

上記の結果純利益が大きく増加している

と順を追って細かく見て行くと販売面だけでなく、社内努力も数字に表れてきている事がわかります。次にバランスシートを見て行きたいと思います。

現金及び現金同等物が前期比でも30億ドルも増えている

Teslaは買収をほとんどしない為、GoodWill(のれん)が他の企業と比べて異常に低い数字(自社開発にこだわっている為)になっている

現金の増加と共に資産全体としても順調に増えて行っている

流動負債(1年以内に支払う負債)も前年同期比で122%増えている

総負債額も前年同期比で24.6%増えている

自己資本比率は58.3%と製造業としてはかなり高い水準かと

まあ当然のことながら負債もそれなりに増えて行くわけで・・・短期の流動資産が流動負債を上回っているので営業キャッシュフローが高い証拠ですね。最後にキャッシュフローを見て行きたいと思います。

純利益は前期比、前年同期比より増加している

営業キャッシュフローの改善により現金及び同等物が大幅に増加

投資収益(何に投資しているのか不明)が大幅に増加

結果投資キャッシュフローが改善している

年次ごとの特殊要因があるので財務キャッシュフローに関しては多く触れません、現金や同等物の増加に伴いキャッシュフローも大きく改善してきております。

TeslaのTechnologyとFSD(Full Self Driving)の現状

Teslaは車両を製造販売しているだけの企業ではなくTechnology企業だという謳い文句は投資家の間では有名だと思います。

今回の決算発表ではこの点にあまり触れておらず資料も限られておりますが、できる限りお伝えしていこうと思います。

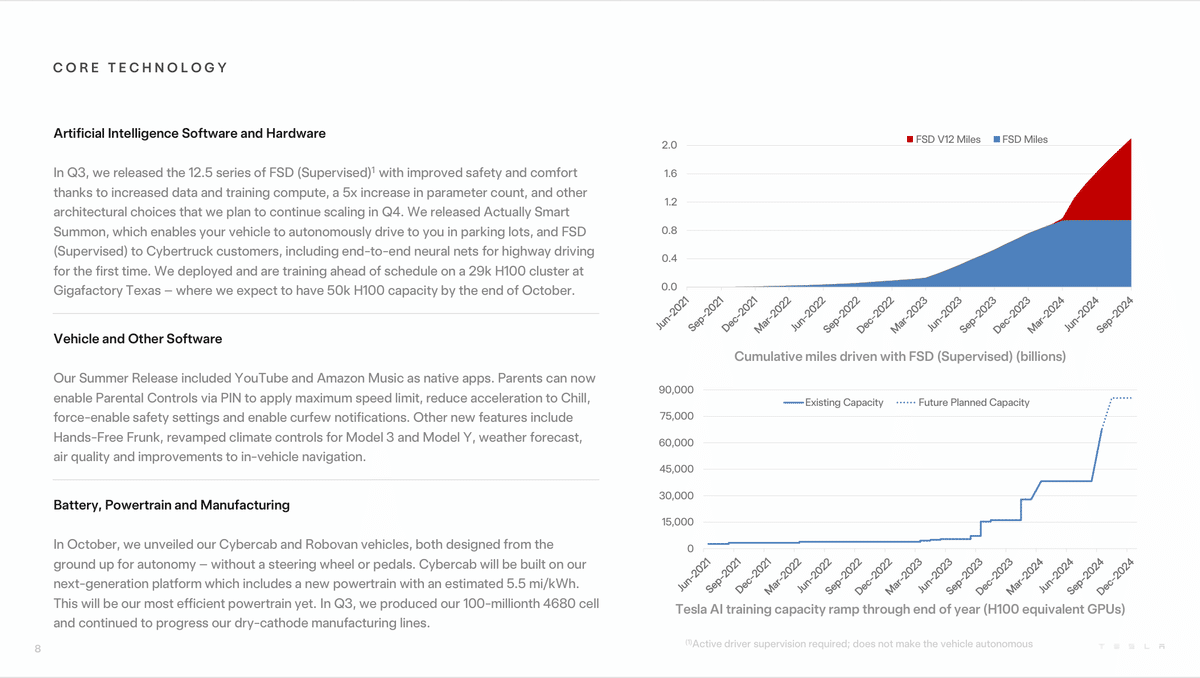

3Qには安全性と快適性を向上させたFSD12.5をリリースしました

パラメータ数は5倍に増加し4Qに向けても拡張し続ける予定です

サイバートラックユーザー向けに駐車場において自律走行を可能にするActually Smart Summonを開設し、提供を始めました。

予定より早く2.9万台のNvidia製HopperGPU(H100)を配備し、テキサス州のギガファクトリーに於いて5万台のH100がFSD完成に向けてトレーニングをしております。

夏のリリースにはYoutubeやAmazon Musicがアプリとして含まれています

PINによるペアレンタルコントロールを有効にすることで最高速度の制限適用、Chillへの加速低減、安全設定の強制有効化、門限通知の有効化が可能になります

その他の新機能にはモデル3とモデルYにハンズフリーフランクの搭載、天気予報、空調制御の刷新、ナビゲーションの改善などがあります

10月に私たちはハンドルもペダルも無い自律走行を目指してゼロから設計されたサイバーキャブとロボバンを発表しました

サイバーキャブは推定5.5mi/kwhの新しいパワートレインを含む次世代プラットフォームで製造されます

3Qには1億個目の4680型セルを生産し乾式カソード製造ラインを進展させました

カンファレンスコールでこの点に触れる機会があるのではと思いますので、続きはそちらで触れようと思います。

決算カンファレンスコール

Elon Musk - Chief Executive Officer

私の知る限り、世界中のEV企業を見ても、黒字のEV企業はないと思います。 そして、私の知る限りでは、既存の自動車会社のEV部門で利益を上げている会社はありませんでした。

ですから、 テスラが非常に厳しい自動車環境にもかかわらず黒字であることは注目に値します。

また、今四半期は当社にとって記録的な第3四半期となりました。 ちょうど昨日、700万台目の車両を生産しました。

テスラでそれを実現したチームの皆さん、おめでとうございます。 700万台目の車を作るのは、驚異的に膨大な仕事量です。

10月10日、私たちは自律走行とルック・フォー・フューチャーのビジョンを発表しました。

そこでテスラチームは、人型ロボットが群衆の間を歩きながら、ビデオ・プレゼンテーションなどではなく、文字通り群衆の間を歩きながら、飲み物を出したりするような未来を実際に体験してもらうという、驚異的な仕事をしました。

そして、私たちは50台の自律走行車を用意した。

サイバーキャブは20台だったが、さらに30台のモデルYが一晩中完全自律走行し、一晩中何の事故もなく何千人もの人々をまっすぐ運んでいた。

そのサイバーキャブにはハンドルもブレーキもアクセルペダルもなかった。 つまり......パスがない......誰かが手動で介入したくても、その方法がなかった。 そして一晩中、非常にスムーズに進行した。

自動車事業に関しては、2025年前半から、よりお求めやすい価格の車種をお届けする予定です。

来年の自動車販売台数の伸びをどのように想定すべきか、おそらく皆さんは疑問に思っていると思います。

少しリスクを負いますが、来年は20%から30%の伸びを見込んでいます。

そして、サイバーキャブは26年に量産体制に入る。サイバーキャブについては、少なくとも年間200万台を目指しています。

複数の工場で生産することになるでしょうが、少なくとも年間200万台、最終的には400万台になると思います。

セル4680のラインについては、チームは素晴らしい仕事をしている。

4680は、最も競争力のある製品に急速に近づいています。

つまり、インセンティブと関税を差し引いた米国でのバッテリーパックの完全陸揚げコストを考えると、4680は最も競争力のある製品ということになる。

つまり、他のどの代替案よりも低コストの周波数帯と、十分に考慮されたものということだ。 私たちはまだそこに到達していませんが、そこに近づいています。

自動運転に関しては、人々がクルマで体験しているように、本当に週ごとに、介入から介入までの走行距離が大幅に改善されています。

新しいバージョン12.5では、完全な自動運転とサイバートラックのリリースに伴い、コードを1つのスタックに統合し、市街地走行とエンジンと高速道路走行を1つのスタックにしました。

つまり、すべてニューラルネットで構成されているのです。

そして『アクトリー・スマート・サモン』のリリース。

我々はユーモアのセンスを死守しようとしている。

そして我々はまた...これで12.5だ。 FSDのバージョン13がまもなくリリースされる。 それについては、後でアショクが詳しく説明する。

介入間隔が12.5マイルから506マイルに改善する見込みです。 また、1年全体を見ても、介入間の走行距離の改善は少なくとも3桁になると考えている。

つまり、この1年で非常に劇的な改善が見られたということだ。 この傾向は来年も続くと予想しています。 テスラFSDの[聞き取れず]と人間との間の走行距離が長くなることについての現在の社内予想は、申し訳ありませんが、来年の第2四半期です。

ごく普通の見た目のクルマが、自分で運転できるほどのAI知能を備えているとは思わないでしょう。

ですから、私たちはそれをより多くの人々に知ってもらいたいと考えています。 ですから、ソフトウェアが大幅に改善されるたびに、30日間のトライアルを実施しています。 もう一度試してもらうためです。

そして、採用率は大幅に向上している。 特に10/10のイベントの後、FSDの採用率は大幅に改善した。

だから、タクシーやサイバーキャブが完全な自律性を体験するのを待つ必要はない。 私たちは来年、既存の車両アイテムでそれを達成することを期待しています。

来年にはカリフォルニアとテキサスでライドヘイリングを一般に展開する予定です。 しかし、カリフォルニア州では、規制当局の承認プロセスがかなり長い。 来年には承認が下りると思うが、規制当局の承認が条件だ。

テキサスはもっと早い。

だから、テキサスでは間違いなく使えるようになるし、カリフォルニアでも規制当局の認可が下りれば使えるようになるだろう。

そして、来年には他の州でも使えるようになるかもしれないが、少なくともカリフォルニア州とテキサス州では使えるようになるだろう。 それはとてもエキサイティングなことだ。 本当に大きな変化がある。

テスラの第3四半期車両安全性報告書は、米国平均のおよそ70万マイルに1回の割合である衝突事故を7カ月に1回の割合で圧縮している。

そのため、現在では米国平均の10倍の安全性向上を示しています。

また、FSDとオプティマスの両方のニーズに対応するため、AIの訓練能力を拡大し続けています。 現在のところ、トレーニング・コンピュートの制約はありません。

それはおそらく、FSDが実際にミスを見つけるのに時間がかかるほど、非常に多くの要素を含んでいるということだ。

そしてオプティマスでは、10月10日にオプティマスの器用な動きが大幅に改善されたことを示しました。触覚のセンシングも格段に向上している。

そのため、私たちは最も先進的な人間型ロボットを開発したと自信を持って言えます。

しかも、人間型ロボットをスケールアップさせるために必要な要素をすべて備えているのは、当社だけです。 というのも、他社に欠けているのはAIの頭脳であり、大量生産へのスケールアップ能力なのです。

エネルギー事業は非常に好調だ。 この先には巨大なチャンスがある。

ラスロップのメガパック工場は週産200個に達し、現在年間40ギガワット時の稼働率です。 また、上海に第2工場があり、来年第1四半期には年間20ギガワット時の稼働を開始する予定です。

そして、その規模も拡大していくでしょう。 テスラでは年間100ギガワット時の定置型ストレージを出荷しています。

そして、それは......つまり、最終的には年間数テラワット時間にまで成長すると思います。 持続可能なエネルギーの未来を手に入れるためには、そうしなければなりません。 テラワット規模でなければ、本当に針が動いているとは言えません。

まとめ

4年程前にTeslaの決算カンファレンスを読んでいてElonが描いている構想が壮大過ぎて凡人の私には到底理解ができず、その後にキャシーウッドさんがElonとTeslaをべたぼめしていた記憶があります。

あの頃からもう4年、FSDシステムはLv5に近いLv4まで到達し人型ロボットやロボタクシーまで開発してしまうというあの当時の私には理解できなかった事を現実にしてくれたと思います。

さて今回の決算内容を見て・・・実はTesla車両自体の売上価格は前期比でも前年同期比でもあまり変わっていないのです。大きく伸びているのは電力販売の部分とカーボンクレジットによる他社からの売上で実際に今後も車両販売自体の伸びはそこまで大きくはならないのかもしれません。

もちろん一定数で伸びて行くことは間違いないと思いますが、やはり最終ユーザーが一般顧客になる為景気動向や競合他社との優劣が大きく影響してくることはBtoCビジネスの難しいところだと思います。

だからElonはFSDを完成させることにTeslaの未来を見ていると思いますし、ロボタクシーやサイバーキャブのような新しい分野では参入障壁が高い分Teslaには開発で先を行っている大きな強みがあります。

果たしてこのプランが実際未来のTeslaにどういった収益をもたらすのか凡人の私には想像が付きませんが、Teslaの今後の企業成長は間違いなくこのFSDを起点とする汎用ビジネスだと思います。

Teslaの投資家さん達は皆この可能性に賭けている部分も多いと思いますので、実際の収益化の道筋が見えてくれば株価はキャシーさんが言う様に数千ドルになるかもしれませんね。

さてここからは現実をみた投資家目線で行きたいと思います。

現在の株価チャートを再掲しますがAHでの株価高騰で10/10時点の$240は回復しております。

ちょうど下値が切りあがって来た感じになりますので直近高値の$260は十分に狙える位置には来たと思います。ただし現在は地合いが良くありません・・・。皮肉な事にトランプさんの当選を市場が警戒している面も多く、関税と財政支出の増加による国内物価の上昇は免れないであろうと10年債利回りが上昇して4.25%(10/24現在)を付けております。

この金利が高止まりしているうちは株価にとって向かい風になってしまう点も多いので、Teslaの株価もいきなり戻り高値を更新とまではいかない様に思えます。その為新規でのTesla株買いはあまりお勧めできず、今後の経済指標を十分にチェックしながらまずはこの金利がどちらに動くかで押し引きを考える方が得策と考えます。

長くなってしまいましたが最後までお読みいただきありがとうございました。皆様にとって今後の投資材料の参考になれば幸いです。

難しい相場になってきましたが基本に忠実にマクロ経済重視で見れば、自然と自身にとっての答えが出て来ると思いますので、焦らず冷静に相場と向き合っていきましょう。