Micron Technology (MU)24’4Q決算前チェックポイント

9月FOMCも終わり1年強続いた政策金利5.25~5.5%にピリオドが打たれました。株式市場も引き続き強い経済に支えられNYダウ、SP500共に市場最高値を更新し続けております。

2Qの決算シーズンはもうすぐ終わりを迎えSP500企業の内の約78%が予想を上回るEPSを報告し、59%の企業が売上高でも予想を上回りました。

これはAmazon でも見られた売上高は減少しているが利益は拡大している状況で、一定のインフレ圧力や消費者需要の減少の影響を受けている結果でもあります。

さてそんな背景の中最後の注目企業が来週決算を迎えます。前回決算発表時よりも株価は30%以上下落した状態ですが、何故こんなことになっているのだろうと不思議に思われる投資家も多いと思います。

一番重要なのは現時点から株価の上昇は果たして見込めるのか!?、また上昇見込みがあるとすれば何%ほど余地があるのか!?

そして表立ったネガティブ報道もなかったのに何故ここまで株価は下がってしまったのか・・・そんな点をできるだけ分かりやすく紐解いてみたいと思います。

※個別銘柄に言及する内容が多く含まれますが、筆者の知識と経験を基に独自の見解を述べているもので売買を推奨するものではありません。

この先に進まれる方はこの件に同意いただいたものとみなし、損益に関する責任は一切負わないものとさせていただきます。

何故ここまで株価は下落してしまったのか

私自身も経験しましたが2022年後半から2023年前半のメモリ半導体の在庫飽和による価格破壊はメモリ企業に対して大損害を与える結果となりました。

株価は1年以上に渡って低迷し、2023年の11月頃からようやく勢いを取り戻してきた経緯があります。

生成AI特需によるメモリ市場全体の高需要を受けるとしてMicronは唯一の米国市場に上場する企業として注目され、株価は今年6月20日に史上最高値を付けた後現在の約$89と70%以上も下落した状態です。

この要因を先ずは検証してみたいと思います。

2024年4Q(9/25発表)のガイダンスが前四半期の伸び率と比較して大分慎重な数字を発表した。

メモリ半導体業界特有ともいえるサイクル的な特性があり、市場の不確実性は他の半導体よりも大きく保守的な見通しを示す傾向があります。

AI関連での特需があるにも関わらず他の分野(他のDRAMやNANDメモリ)での需要や在庫状況の対する懸念から売上予測を控えめにするケースが良く見られます。

メモリ市場の需要と供給のバランスが不安定であり、特に在庫の増加や価格の変動が企業の業績に大きな影響を与えてしまう事があります。この為Micronは強気なガイダンスを控え安定成長を目指す姿勢を打ち出しているものと解釈できます。

マクロ経済的な不安と在庫過多の懸念

2024年7月~8月初旬はNASDAQ100指数が高値から約18%も下落するほど市場全体が不安定になり、多くの半導体銘柄が売られました。SOX指数も約17%も下落しAI特需に沸いた市場に冷や水を浴びせた形になりました。

こうした背景もありメモリ市場では徐々に在庫の増加が問題視され始め、量産型DRAMメモリの供給過多が起こる可能性が懸念され始めました。過去の例もありこのリスクを懸念してMicronを売る投資家が増えたものと思われます。

そして一度こうした売りが出て来ると多くのホルダーポジションを巻き込んだ動きになってしまう為、結果的に売りが嵩んでしまって現在の価格推移になっているものと思われます。

多くの証券会社アナリストによる目標株価の引き下げ

9月12日BNPパリバ証券のアナリストがMicronのRatingを2段階も引き下げ(Outperform→Underperformへ)、目標株価も$140→$67に大幅に引き下げた事に市場はどよめきました。

この引き下げは極端としながらも他のアナリスト達もMicronの目標株価を引き下げるところが多く、レイモンドジェームズやシティも$160~$140程度に引き下げました。

モルガンスタンレーのアナリストチームは韓国SKHynixをOverweight→Underweightに2段階も格下げをしており、メモリ価格は依然として高い水準を維持していますが、供給が需要に追いつくにつれて、価格の変動率はピークに達すると見られています。

モルガン・スタンレーのサイクル指標が、2021年以降初めて「レイトサイクル」から「ピークサイクル」へと移行したことは、歴史的に見て収益にとって厳しい状況を示唆しています。

アナリストたちは、収益成長の期待が今後数四半期でピークに達し、その後反転すると予測しており、株価純資産倍率(PBR)が約30%縮小し、投資家がポジションを再評価する可能性が高まると見ています。

業界は高収益の高帯域幅メモリ(HBM)や総アドレス可能市場(TAM)の恩恵を享受していますが、資本集約度の増加(フロントエンドDRAM、EUV技術の導入)や汎用メモリのコストカーブの平坦化に直面しています。

これにより、資本配分の決定や収益要件に変化が生じています。

今週17日シティ・リサーチは、ダイナミック・ランダム・アクセス・メモリ(DRAM)の在庫増加を理由に予測をわずかに下方修正しました。

「シティのアナリスト、クリストファー・デラニー氏は火曜日のメモで、PCや携帯端末の最終市場におけるDRAMの在庫が増えているが、年末までにはその在庫は解消されるだろうと述べています。

さらに、今後数四半期にわたりマイクロンの売上高と粗利益率が増加すると予測しています。

第4四半期に関して、シティはマイクロンの1株当たり利益を0.89ドル、売上高を75億ドルと予想しています。これはコンセンサス予想の売上高76.5億ドル、1株当たり利益1.11ドルを下回り、前四半期比で12%の成長となります。シティは、マイクロンの2024年通年の売上高予想を251億ドルから249億ドルにわずかに下方修正しました。

しかし、シティはその銘柄の買いレーティングを維持しつつ、目標株価を175ドルから150ドルに下方修正しました。

このようにMicronの株は現在の価格帯では買い推奨をするアナリストが多いものの、目標株価は引き下げる傾向が強いようです。

Micronの現在の株価は優れたファンダメンタルズを反映していない

この主張をされておられるSeeking Alphaのアナリスト達の記事をいくつか抜粋転載させていただこうと思います。

歴史的に、マイクロンの株価は周期的なパターンをたどり、メモリ価格の変動に合わせて上下してきた。 メモリ価格が上昇すると、マイクロンの収益と株価は通常急上昇し、不況時にはその逆となる。

しかし、今年に入ってからは、このような過去のトレンドから異例の乖離が見られる。 マイクロンの株価は、需要の拡大に牽引されて大幅な増収を記録したにもかかわらず、高値から45%近く下落し、年初来では横ばいが続いている。

ファンダメンタルズと株価パフォーマンスのこの乖離は、今後の成長を必然的に牽引するAIインフラと一般メモリ市場の機会を市場が十分に織り込んでいないことを示唆している。

同社のHBM製品は、AIを中心としたデータセンターでの採用が増えることが予想されるため、利益率の拡大が特に期待されています。HBMの利益への影響に関する詳細は、Seeking Alphaの別記事を参照してください。最近の決算説明会では、経営陣はマイクロンのHBMメモリが来年分まで完売したと発表しました。:Sanjay Mehrotra - President & Chief Executive Officer

『2024年度にはHBMから数億ドルの収益、2025年度にはHBMから数十億ドルの収益を見込んでいる。

当社のHBMは2024年と2025年については完売しており、2025年の供給量の圧倒的大部分についてはすでに価格契約を締結している。 当社は、業界をリードするHBM技術を主要なHBM顧客とともにデザイン・インしており、2025年暦年におけるHBM顧客基盤の拡大に向けて大きく前進しています。』

そのため、現在の割安感は投資家にとって魅力的な機会となります。 マイクロンは、数年にわたるアップサイクルの始まりにあり、今後強力な収益と収益性をもたらすと思われるが、株価は大幅な割安にとどまっている。

また別のアナリストは・・・

半導体業界はマクロレベルでの回復を見せており、これがデータセンター製品やAI技術の進歩に対する需要増加を促進しています。

特に、AIの需要はデータセンター分野での急速な成長を推進しています。

マイクロン社はAI関連製品の牽引により、このセグメントでの収益が前四半期に比べて50%増加しました。これには高帯域幅メモリ(HBM)やデータセンター向けSSDが含まれており、これらは利益率の高い製品です。

マイクロンは、データセンター分野での持続的な成長を予測しています。2024年度にはデータセンターの売上が記録的な水準に達し、2025年度にも強い成長が期待されます。

AIによる需要と高利益率の製品が、売上と利益の両方の成長を推進すると考えられます。

AI搭載のパソコンとスマートフォンの出現は、パソコンとスマートフォン市場の需要を増加させる可能性があります。

また、新しい世代のAI製品は、PCの更新を促進し、高性能メモリの需要をさらに高めるでしょう。

マイクロンの技術ロードマップは、DRAMとNANDの両方で継続的な進化に取り組んでいることを示しています。

EUVリソグラフィ技術を用いて製造される1アルファDRAMは、2025年に量産が開始される可能性があります。この新しい世代のメモリは、現行のものよりも格段に高速になると予想されます。

また、2025年に導入される次世代のNANDノードは、より大容量のストレージを提供するでしょう。これらの製造投資は、マイクロンの長期戦略を示しています。

2024年の設備投資計画は80億ドルに達し、インフラと技術の拡張に焦点を当てています。同社は2025年に売上の約30~35%を設備投資に割り当てる目標を立てており、HBMアセンブリ、ファブリケーション施設、技術移行への投資が含まれます。

また、マイクロンは長期的な競争力を維持するために、アイダホ州とニューヨーク州に新しいグリーンフィールド工場を含む製造施設を建設しています。これらの施設は長期的な収益成長を支援しますが、ビット供給に与える影響は2027年まで現れません。

マイクロンの最先端技術とインフラへの投資は、メモリ市場における同社のシェアを高める可能性があります。

マイクロンの成長は、PC、スマートフォン、データセンターの需要に依存しています。これらの市場の変動が成長の持続性に影響を及ぼす可能性があります。

同社はAI関連のPCとスマートフォンの緩やかな成長を予測しています。

PC市場は一桁台前半の成長を見込み、スマートフォンの出荷台数は一桁台前半から中盤の増加が予想されています。

これらの分野での課題や減速が生じた場合、マイクロンの収益と市場シェアに影響が出る可能性があるとされています。

マイクロンがAIによる需要を牽引するデータセンター製品に焦点を当てることで、機会とリスクが生じます。

AIの需要は強く効果的ですが、在庫の不均衡は企業の利益に圧力をかける可能性があるため、供給管理が非常に重要です。

また、AI関連の需要や競争の変動は、中期的にマイクロンの市場シェアと成長に影響を及ぼす可能性があります。

しかし、顧客在庫の正常化や長期契約に対する関心は、前向きな兆候です。

最新のDRAMとNANDの開発を通じて、MUはAIとデータセンター製品の需要を捉え、利益を上げる体制を整えている。

PCとスマートフォン市場は周期的に衰退しているものの、マイクロンの戦略的価格設定、技術的優位性、そしてAIを活用したメモリソリューションへの注力は、今後数年間の安定した成長を支える基盤となっている。

このように各アナリストにとってどの視点でMicronを見るかで評価が分かれるところですが、AI特需の恩恵を受ける企業である事はどのアナリストも同じことを言っていると思います。

現在のマクロ環境では尚更ですがNVIDIAですら7月以降株価は乱高下を繰り返しておりますので、投資家さんによって意見が分かれるのも当然かと思います。

要はファンダメンタルズ要因ではほとんどのアナリストは買いだと認めている(現在の株価水準は)訳で、メモリ市場の不透明さが将来的な成長の予測を立てにくい点が投資家心理を冷ましており慢性的な現在の株価水準になってしまっていると私は思います。

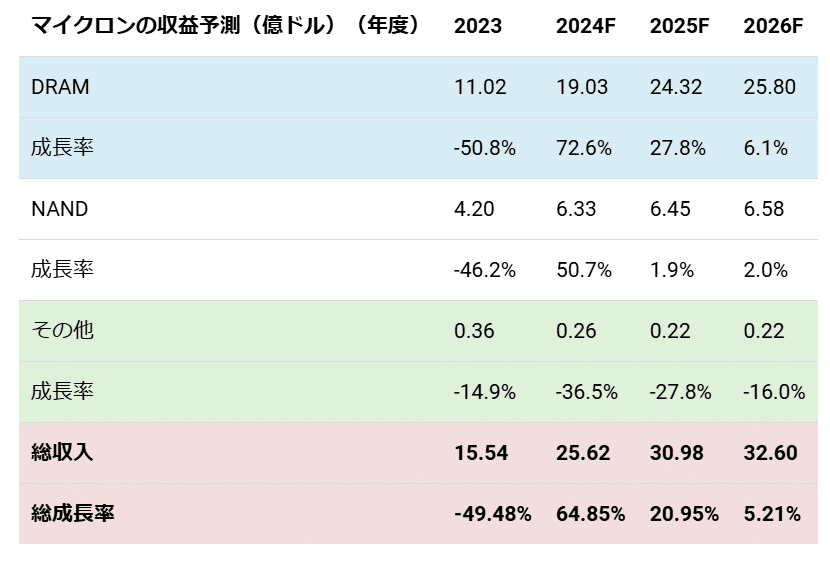

24’4Q以降の成長予測(Seeking Alphaアナリスト記事転載)

上表から、同社のDRAMとNANDの総売上高は、FY2024の第3四半期にも成長を加速させ、前期比84%の伸びを記録しました。第3四半期までの累計売上高は53.8%増となり、FY2024の予測とほぼ一致しています。

この成長は、DRAM市場価格の徐々な回復と、出荷量増加を支えるための在庫削減が背景にあります。価格の回復はマイクロンの成長に明確に貢献し、2024年度第3四半期の成長率は前年同期比で31%増となりました。

これは、マイクロン経営陣が以前に予想していた「業界の需給状況は引き続き改善している」という見通しに沿ったものです。

一方で、NANDの第3四半期のASP成長率は前年同期比で103%と大幅に加速しましたが、出荷量の伸びは2%にとどまり、前四半期に比べて鈍化しています。

総じて、DRAMの第3四半期累計の売上増加は、出荷量の54%増加が主な要因ですが、ASPの成長は過去3四半期にわたって急激に加速しています。NANDでは、51%のASP成長が業績を牽引しており、出荷量の伸びは9%とプラスです。

DRAMは前年同期比で35%の増加を続け、第3四半期の累計出荷成長率は54.1%に達しました。一方、NANDは第3四半期の成長が鈍化したものの、プラス成長を保ち、第3四半期累計の出荷成長率は8.7%でした。

上記はMicronの成長率予測の一例です。2024年第3四半期におけるDRAMとNANDのASP成長率は加速し、市場の回復傾向を示しています。

長期トレンド予測では、2025年にDRAMの市場価格が-1.9%で横ばいになり、NANDの市場価格が9.6%下落すると予想されます。

これは、DRAMの出荷量が22.9%増、NANDが27.6%増と予測されること、および経営ガイダンスに基づく在庫の継続的な削減が、需要の増加を供給がカバーすると見込まれるためです。

全体的に、DRAMとNANDの価格は2024年まで回復を続けると予測されており、DRAMは97.5%、NANDは18%の増加が見込まれています。

この回復は、供給と需要に影響を与える主要メモリメーカーの戦略的な動きによるもので、MicronのDRAMとNANDの平均販売価格(ASP)が2024年第3四半期に急速に上昇したことがその証拠です。

さらに、Micronの在庫水準は2024年第3四半期に高く、2025年度に向けて引き続き減少すると見られています。加重平均価格の上昇率は10.6%で、通期の在庫は85億ドル、価格調整後の増加は4億300万ドルと予測されています。

売上高の成長率に関しては、2025年度までのDRAMは22.9%、NANDは27.6%の需要増に対応する出荷増が期待されています。

価格に関しては、DRAMとNANDの価格回復が2024年まで続き、それぞれ96.4%と16%に達すると予想されています。

2025年のDRAM価格は横ばいで1.9%の減少、NAND価格は9.6%の減少が予測されており、2024年には完全に回復すると見られています。

これらを合わせると、Micronの売上高は2024年度に65%、2025年度に21%増加すると予想され、これは経営陣の指示に基づく出荷増と在庫の削減により、以前の分析値13.30%を上回るものです。

Micronは来週25日に2024年度第4四半期の決算を発表する予定であり、2025年度の増収予想に関する経営陣の見解に注目が集まっています。全体として、強気の見方をしており、目標株価を134.47ドルに引き上げています。これは、2025年度の予想成長率が前回の13%から21%に上昇したことが主な理由です。

まとめ

ここまでこの記事を書く為に多くの記事と資料を読み込んできました。

最後に投資家としての目線も含めて意見をまとめたいと思います。

まず現在の株価ですが前記の通り2024年、2025年の成長率や在庫状況、NAND、DRAM価格の減少率を加味しても割安だと思われ、2025年度が中間予想17%と控えめに見ても現在の株価は新規で入るにもリスクが比較的少ないのではと思います。。

先日決定した政策金利の引き下げについても多額の負債を抱えるMicronにはプラス要因に働く可能性が高く、新政権を迎える来年以降でも米国国内で半導体を製造する企業として税制優遇などの恩恵は大いに期待できるのではないでしょうか。

市場自体の需給状況は来年のNVIDIA Blackwellにも左右されると思いますので、この点は業績の上振れ要因として考慮するようにしますが反面DRAM価格推移のマイナス要因としても考慮する必要があると思います。

多くの証券会社アナリストが目標株価を引き下げている現状では、相当量のリスクと背中合わせの為大幅な株価上昇はなかなか見込めないかもしれませんが、株価上昇のトリガーは・・・

25’1Qのガイダンス

在庫量の適宜調整とDRAM、NANDの市場価格

AI搭載PC、スマートフォンの需要

NVIDIA Blackwellの需要と供給バランス

こういった点では無いでしょうか。最後に直近のMicronの株価チャートを載せてみたいと思います。チャートとしてはダブルボトムから少し上抜けした状態であまり良い形とは言えません。

8月下旬の一旦の戻り高値$111を超えるには窓を開けなければならない為、仮に抜けるとしても時間が掛かると思います。

まずは最高値と直近戻り高値をトレンドラインで結んだ$91.68を超えるかどうかを注目したいところです。

注目の24’4Q決算発表は9/25(水)の閉場後(日本時間9/26 AM 5:00過ぎ)です。

最後までお読みいただきありがとうございました。決算後にまた記事を書きたいと思います。