Taiwan Semiconductor Manufacturing(TSM)24’4Q決算前Report, 独自目線で個別に分析してみました。決算発表は1/16(木)台湾時間(GMT+9)14:00予定です。

世界の半導体シェアのおよそ65%を席巻する世界最大のファウンドリー企業TSMCが1/16(木)台湾時間(GMT+9なので日本時間と同じ)14:00に24’4Q決算発表を行います。10月期~12月期の売上高は事前に公表されておりNT$8684.61M(米ドル換算でおよそ$26.556B)となりました。

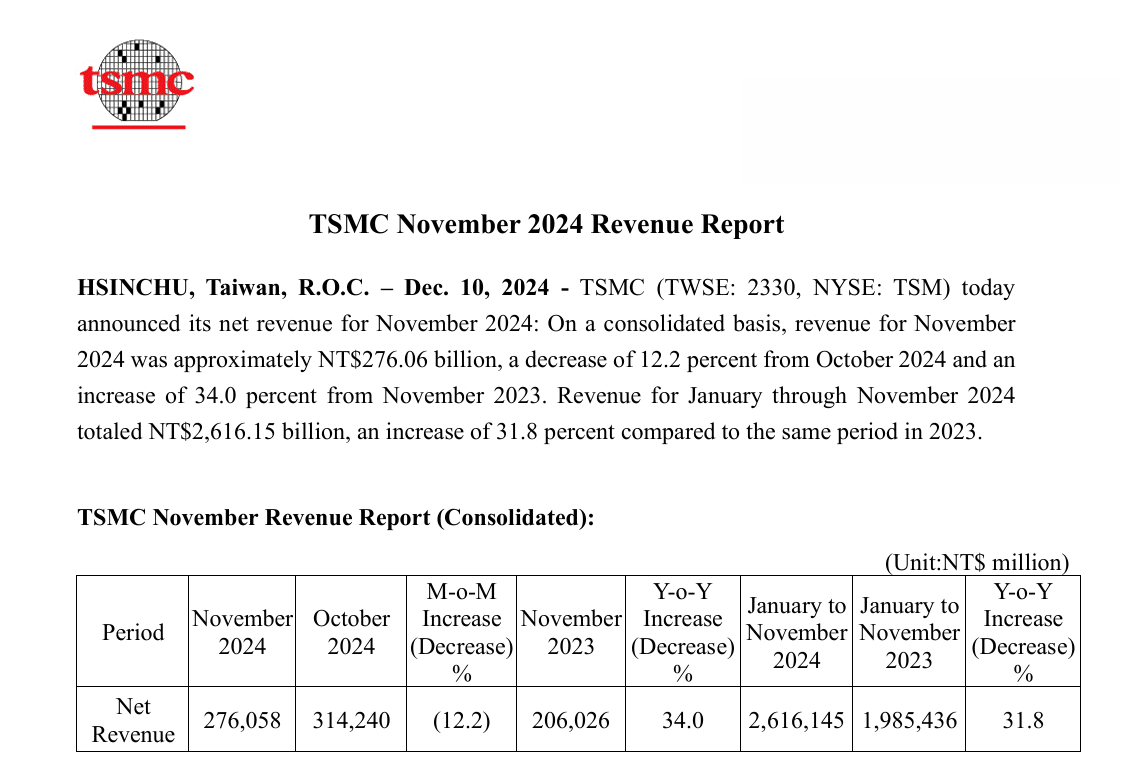

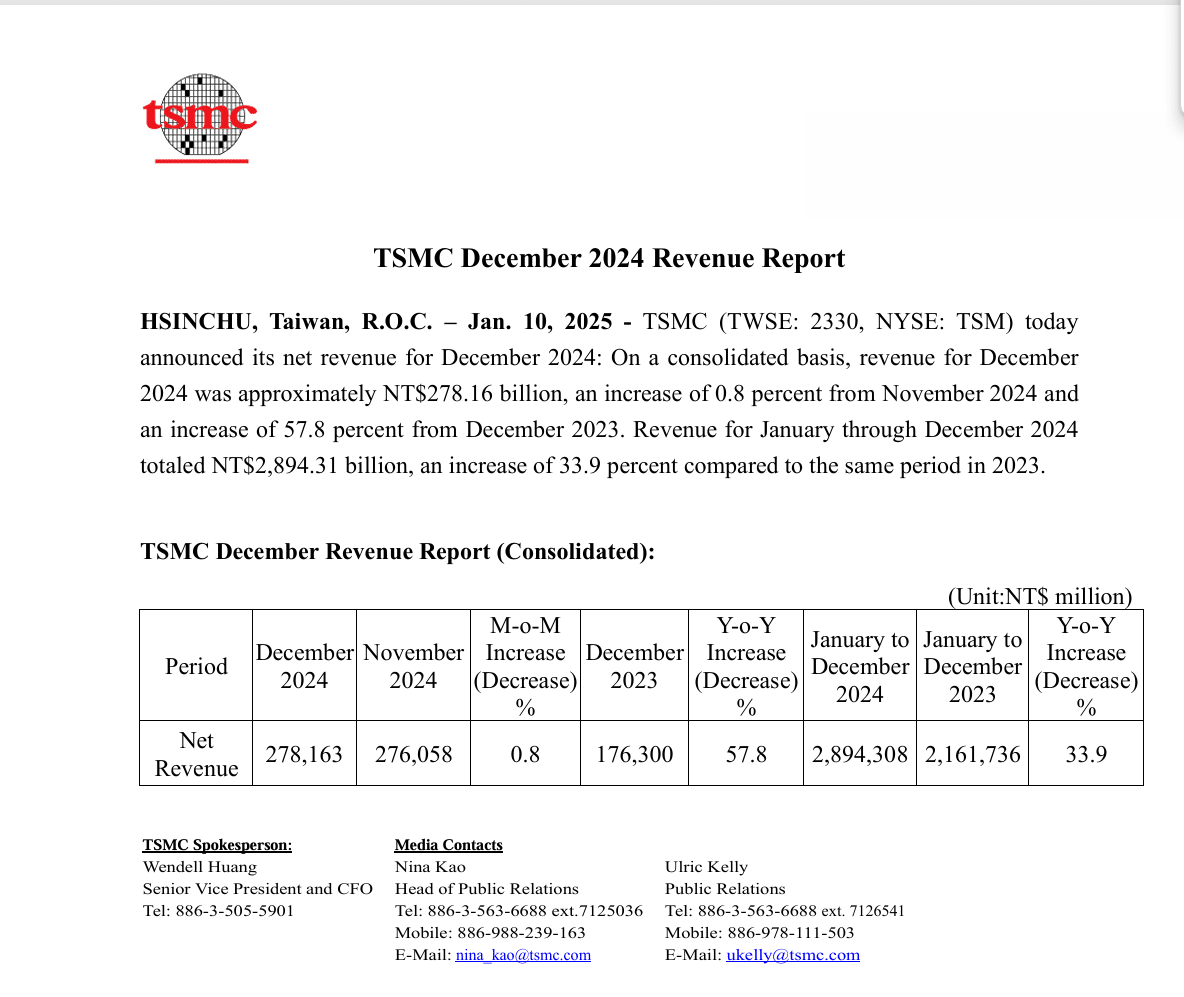

10月期はY/Y+29.2%、11月期はY/Y+34.0%、そして12月期はなんとY/Y+57.8%と驚異的な売上高数字を報告してきました。

iPhoneの組み立てを受託している同じ台湾のFoxconn社(Hon Hai Precision Industry)が24’4Qの決算で過去最高の決算数字を報告していたので、TSMCの過去最高の売上高はある程度予想はしておりましたが、見事なまでの売上高数字だと思います。

Consensus予想値は25.82B(25.50B~26.37B)でTopラインを超える売上高を計上した形です。前年同期比での売上高成長率は+30.3%でとても時価総額$900B(約9000億ドル)という大型企業の成長率とは思えません。

今回Q4決算で個人的に注目しているポイントは・・・

3nmと5nmチップの売上割合、対3Q比較での推移

AIアクセラレータとSmartPhoneチップの売上比率の推移

TSMCの全売上高に対する対Nvidiaの売上比率の推移

まず1番目の回路幅別比率ですが3nm仕様(N3Eプロセス)は主にAppleのiPhone16に搭載されているA18チップの設計で、現段階での最先端技術はこちらに使用されております。先日iPhone16が予想よりも売れていないとの記事が散見されましたが、初期段階での出荷が発注通りであれば後はApple側の問題ですのでそこまで気にしなくても良いでしょう。

次に2番目の5nm回路幅(N4Eプロセス)は主にAI半導体用アクセラレータでBlackwellがこれに該当します。AMDのAIアクセラレータ MI300は同じ5nmの回路幅ですがFinFETプロセスというまた違った技術が使用されております。

4Qの売上高はこの5nm回路幅のAI半導体チップが大きく伸びていると思われ、全体売上に占める比率も高くなっているのではと予想しております。

最後に3番目のNvidiaが占めるTSMC全体の売上高における比率ですが、3Q時には正式に公表されていたわけではありませんがおよそ10%と言われておりました。

1位はAppleで約25%と言われており、AppleはTSMCにとって一蓮托生のビジネスパートナーと言われてきました。これが将来的にNvidiaにとって代わられるかもしれないとの報道が出ておりました。

実際に4Qか25’1Qか不明ですがTSMCの対Nvidia売上比率は3Qの10%→20%に倍増しているとの噂があります。Blackwellの予想をはるかに上回る需要や次世代AIアクセラレータのBlackwell Ultra、そしてRubinと既に設計が完了しているといった噂もあり導入を予定より前倒しする計画があるようです。

こういった点も加味するとNvidiaが近い将来TSMCにとって一番の売上比率を占める顧客に浮上してもなんら不思議ではありません。

この後はTSMCの見通しに言及されておられるアナリストさんの記事を転載させていただきながら、他の点にも言及していきたいと思います。

※個別銘柄に言及する内容が多く含まれますが、筆者の経験と知識を基に独自の見解を述べているものであって売買を推奨するものではありません。

この先に進まれる方はこの件に同意いただいたものとさせていただき、損益に関する責任は一切負わないものとさせていただきます。

TSMCの直近ファンダメンタルズ

TSMCの直近のファンダメンタルズを見て行きたいと思います。

まずはValuationから見ていきましょう

企業ファンダメンタルズ分析をする際に一つの指標に注視しすぎる事は却ってリスクを招く事になりかねない為、私はできるだけ広い視野で見る様にしておりますが注視してみる項目を以下にピックアップしてみます。

P/E値(non-GAAP、GAAP値共に)全体のセクターバランスと比べ相対的に買われ過ぎているのかを参考にします。

P/E値(TTM、FWD共に)現在の年度での予想EPSに基づいたP/E値と来年度のEPSに基づいたP/E値を見てどれくらいの利益成長率かを見ます。

PEG値(non-GAAP、GAAP共に) ※あまり聞きなれない指標かもしれませんので補足説明します。PEG値とはP/E値を利益成長率で割った指標で株価が利益成長率に対して割高か割安かを判断する一つの指標です。1以下か1以上かで判断される事が多く、1以下で利益成長速度の方が早い(つまり現在は割安)と判断される事が多いです。

Price/Cash Flow(TTM、FWD共に)Growth企業の場合は特に見ておりますのがこのCash Flow比で、財務基盤が安定しているかどうかの一つはここで見ます。個人的に財務基盤が安定していない企業には特別な理由がない限り投資したくはないので、注視する指標の一つです。

株価が伸びている企業は大抵このValuation指標がD~E前後になる事が多いです。Seeking Alphaのランクで他の指標は詳細まであまり見ず、ランクを確認する事が多いですが、もう一つGrowthの指標を載せます。

注目する企業はこのGrowth指標が弱い事はほぼ無い(弱ければそもそも買わない)ので流し見しますが、下の方のOperating Cash Flow Growth(営業キャッシュフロー成長率)はチェックします。

私は営業キャッシュフローをかなり重要視しておりまして、ここがまずプラスである事が重要。そして対売上比で何パーセントのキャッシュフローが生まれているのかを見ます。

同業他社、類似業種内での相対的購買度

この資料も良く見ますがTSMCは業績や成長率、世界シェアトップ企業の割にあまり買われていない印象が強いです。これにはいくつか理由があると思いますので、考えられる点をいくつか列挙してみます。

地政学的リスクを懸念する投資家が多い:バフェットさんもこの理由で購入したTSMC株を直ぐに売却してしまいましたが、中国が台湾侵攻をいつかはしてくると懸念されておられる方は多いのかもしれません。

半導体需要のサイクルは浮き沈みが激しい:半導体産業は以前は3年~5年周期で在庫過多や供給不足を招いておりましたが、現在はAI特需の影響で先端半導体の需要は旺盛ですので、しばらくは大丈夫かと思います。

TSMCは米国の主要株式指数に組み入れられていない:これあまりご存知ない方も多いかもしれませんが、TSMCは台湾企業ですので米国主要株式指数に組み入れられておりません。ですので指数組み入れによる買い支えが起きず、個別株取引での売買のみで価格が上下いたします。

こういった点がTSMCの株式が同業他社に比べて割安に置かれている理由の一つかと思います。

個人的には米国TIPS法の恩恵を受けて2025年初頭からArizona州の新工場でNvidia製Blackwellを製造するであろうと見ておりますので、生産キャパ増加の意味でもしばらくは業績は堅調に伸びて行く可能性が高いと見ております。TSMCの株式はまだ数年は持てると見ており、Holdしております。

Seeking Alpha アナリストの直近レポート

客観的に判断をする為ここでSeeking Alphaのアナリストレポートを転載させていただき、私自身の意見も述べさせていただきたいと思います。

TSMC To Deliver A Robust Quarter (Strong Buy Rate)

(TSMC、好調な四半期を迎える)

台湾積体電路製造股份有限公司(TSMC)(NYSE:TSM )は、加速する人工知能インフラ需要に牽引され、かつてない成長局面を迎えている。

半導体業界は、需要ダイナミクスの根本的な転換を経験しており、この転換の中心に位置するTSMCの ポジショニングは、私が卓越した投資機会であると信じているものを生み出しています。

TSMCは、2025年からN2およびN3ウェーハ価格を10~20%引上げる予定である。 この価格競争力は、旺盛な需要とTSMCの圧倒的な市場地位の両方を反映しており、市場シェアは2024年第3四半期に64%に達する。

TSMCが高い稼働率を維持しながらプレミアム価格を維持できるのは、グローバルな半導体サプライチェーンにおけるTSMCの製造能力の本質を物語っている。

今後については、継続的な成長を促進する複数の触媒があると見ている。 2025年後半にN2生産が立ち上がり、現在の歩留まり率は60%を超えている(競合他社を大幅に上回る)ことから、TSMCは技術的なリーダーシップを維持できる。

同社の高度なパッケージング能力、特にCoWoS技術は、供給をはるかに上回る需要があり、成長とマージン拡大の新たなベクトルを生み出している。

技術的リーダーシップ、戦略的拡大、そして強力な実行力のこの組み合わせは、説得力のある投資案件だと私は考えている。

今度の決算は確かなカタリストになり得るし、私は株価をさらに上昇させる可能性のある25年度の強力なガイダンスを期待している。

ビッグテックのAI投資急増が成長の原動力に

半導体業界は、大手技術企業によるAIインフラ投資における前例のない加速によって、需要力学の転換と考えられるものを目の当たりにしている。

Microsoftの最近の資本配分の決定は、GPUとCPUサーバーに特化し、主にクラウド需要とAI対応データセンターをターゲットに、FY25に約800億ドルを配備することを決定した。

Microsoftのエイミー・フッド最高財務責任者(CFO)は、「需要は引き続き当社の利用可能なキャパシティを上回っている」と明言した。

同社は設備投資の連続的な増加を示しており、経営陣はブラジル、イタリア、メキシコ、スウェーデンを含む複数の地域で新たなクラウドとAIインフラ投資を発表した。

アマゾン(AMZN)の支出の軌跡は、さらに劇的な加速を示している。 同社の四半期CAPEXは、2024年第3四半期には226億ドルに増加し、四半期ベースで55%の成長率となっている。

AWSのアンディ・ジャッシーCEOの率直な感想は、"今日さらに多くのキャパシティがあれば、より多くの需要を満たすことができる "というものだった。

Microsoftはすでに、同社のAI事業が第2四半期に年間売上高100億ドルを突破する勢いであることを示唆しており、このマイルストーンに到達するのは同社史上最速の事業となる。

AmazonのAIイニシアチブは前年同期比3桁成長で、同社のAI事業はすでに数十億ドルの収益ランレートに達しており、AWSが同様の進化を遂げた時期の3倍以上のスピードで成長している。

この支出の加速は、半導体需要に直接的な影響を及ぼしている。

Alphabetは、Gemini API呼び出しがわずか6カ月で約40倍に成長したことを報告し、MetaのAIの改善により、Facebookの利用時間は今年だけで8%増加し、Instagramの利用時間は6%増加した。

これらの利用指標はハードウェア要件に直接変換され、高度な半導体製造能力に対する需要を促進する。

IDCは、AIの2030年までの累積潜在的影響額を20兆ドルと見積もっており、これはモバイル経済の現在の貢献額5.7兆ドルの約4倍に相当する。

このダイナミックな動きは、AIアクセラレーションに必要な先端ノードの主要メーカーであるTSMCにとって、特に有利な環境を作り出している。

先端ノードのリーダーシップがマージン拡大を牽引

TSMCの5nm技術は、ウエハー収益の32%を占め、引き続き先端ノード収益の最大部分を占めており、7nm技術はさらに17%貢献しています。

これらの先端ノード(7nm以下)を合わせると、ウェーハ総売上の69%を占め、TSMCが先端製造プロセスでリーダーシップを維持する戦略に成功していることを裏付けている。

先端ノードは通常、プレミアム価格を要求し、AIアプリケーションからのより強い需要を享受しているため、この技術構成はマージンを維持・拡大する上で極めて重要である。

TSMCの先端ノードの位置づけの強さは、価格決定力によってさらに証明されている。 同社は、2025年からN2およびN3ウェーハの価格を10~20%引き上げると発表しており、N2ウェーハの価格は25,000~30,000ドルに上昇する。 高い稼働率を維持しながらこのような大幅な値上げを実施することは、グローバルな半導体サプライチェーンにおける同社の高度な製造能力の本質を物語っている。

さらに重要なことは、先端ノードにおける同社の市場シェアが90%を超え、半導体製造市場の最も重要なセグメントにおいてほぼ独占的な地位を確立していることである。 この市場ポジションは、第3四半期の売上総利益率が57.8%に拡大し、前四半期比で4.6%ポイント、前年同期比で3.5%ポイント上昇するという、目覚ましい業績に結びついている。

戦略的な地理的拡大

TSMCの戦略的グローバル拡大戦略は生産能力増強にとどまらず、主に地政学的リスクを管理することにある。

アリゾナ製造複合施設Fab 21は、2025年上半期に4nm生産を開始する予定であり、米国の地で高度な半導体製造能力を確立する上で極めて重要なステップである。

この施設の戦略的重要性は、技術リーダーであるApple、AMD、Broadcomを含む初期顧客ラインナップによるもので、NvidiaのBlackwellチップは2025年下半期に生産名簿に加わる予定である。

アリゾナ州の拡張は、アムコール社との提携による高度なパッケージング能力の統合も伴う。

この提携は、Integrated Fan-Out(INFO)やChip on Wafer on Substrate(CoWoS)などの重要な技術に焦点を当てる。

TSMCの前工程工場とAmkorの後工程工場が近接することで、製品全体のサイクルタイムが短縮され、より効率的な製造工程が実現します。

TSMCのJASM(Japan Advanced Semiconductor Manufacturing:日本先端半導体製造)を通じた事業拡大; 施設はすでに量産を開始しており、当初は12nmと28nmの成熟したプロセスノードに焦点を当てている。

これらのノードは、自動車や産業用アプリケーションに特に重要であり、これらの分野における日本の強力な製造基盤とうまく整合している。

政府が半導体とAIへの取り組みに100億ドル近い補助金を拠出することは、TSMCの事業拡大と国家の優先事項が戦略的に合致していることを示しています。

これらの地理的拡大は、TSMCの長期的価値を創造する複数の戦略的目標に資するものであると確信しています:

第一に、複数の大陸や政治管轄区域に製造拠点を分散させることで、地政学的リスクを大幅に軽減することができる。 これは、世界的な緊張の高まりと半導体製造の戦略的性質を考えると、ますます重要になってくる。

第二に、今回の拡張によりTSMCは主要市場の主要顧客により近い位置となり、より良い協力体制と迅速な対応が可能になります。 特にアリゾナ工場は、NvidiaやAMDのような顧客が高度な製造能力に対するかつてない需要を牽引している北米で急成長するAIチップ市場に対応する上で極めて重要な施設となる。

第三に、これらの施設はTSMCが主要市場で政府の優遇措置や支援を獲得するのに役立つ。 日本が提供する多額の補助金と、CHIPS法を通じた米国や欧州の同様のイニシアチブは、新しい工場建設に必要な多額の資本を相殺するのに役立ちます。

Foxconnの記録的な業績、堅調なAIアクセラレータ、ASIC需要

半導体業界のAI主導の変革は、サプライチェーン全体にわたる複数の指標によって検証されており、特にFoxconnの最近の業績は、この需要急増の規模と持続可能性を示す説得力のある証拠となっている。

Foxconnの2024年第4四半期の業績は市場の予想を上回り、売上高は2兆1300億台湾ドル(650億ドル)に達し、前年同期比15.2%の増加となった。

私が特に重要だと思うのは、この記録的な四半期は、同社が伝統的なコンピューティング製品とスマート家電の分野で「わずかな減少」と説明しているにもかかわらず達成されたということです。

代わりに成長を牽引したのは、クラウドおよびネットワーク製品、特にAIサーバーの旺盛な需要であり、テクノロジー・インフラストラクチャーの状況における根本的な変化を示唆している。

バリューチェーンをチップ設計者まで上げると、Nvidiaの製品ロードマップの加速は、市場の軌道を強力に検証するものとなる。

TSMCのN4Pノードを使用して2024年第4四半期から2025年第1四半期に予定されている同社のBlackwell GPUの出荷は、積極的な製品サイクルの始まりに過ぎない。

現在、N3P技術を使用して2025年下半期を目標としているRubinアーキテクチャの開発加速は、Nvidiaの野心的な当初のスケジュールでさえ、市場の需要を満たすのに十分ではなかったことを示唆している。

ASIC(特定用途向け集積回路)市場の急速な立ち上がりは、大きな成長ドライバーになると思います。

このセグメントにおけるBloadcomの成功は目覚ましく、AIの売上高は24年度に122億ドルに達し、前年比3倍増となった。

JPモルガンの予想では、25年度には170~180億ドルに達し、前年比40%の成長を見込んでおり、この勢いが続くことを示唆している。

さらに野心的なのは、BloadcomのAIチップの収益が2027年までに600億ドルに達するというジェフリーズの予測で、ASIC市場の長期的な可能性を強調している。

グーグルの次世代TPU v6 5nm AIアクセラレータASICにおけるブロードコムとの提携と、2025年下半期にTSMCの3nm技術を使用したTPU v7への移行計画は、カスタムシリコンソリューションの戦略的重要性を示している。

同様に、アマゾンAWSがTSMCの3nm技術で2025年にリリースを予定している次世代AIトレーニングチップTrainium 3について、マーベル・テクノロジー(MRVL)と協力していることは、大手クラウドプロバイダーがAIワークロードを最適化するためにカスタムシリコンソリューションへの投資を増やしていることを示している。

いかがでしょうか、TSMCはまだ成長の伸び代が十分に残っていると思われる理由がお分かりいただけましたでしょうか?

数年先の需要の事までは正直分かりませんが、少なくとも2025年中は旺盛な需要に支えられ生産価格も10%~20%値上げをする事も顧客側に受け入れられ(TSMCからの要望は断れないというのが正直なところかと)、台湾以外での生産コスト(特にArizona工場)増加分を上手く吸収して欲しいと思います。

個人的にもう一つリスクだと思っているのがトランプ次期大統領の関税政策や、TSMCに対する立ち位置が融和的かどうかが現時点で見えない点です。

昨年トランプ次期大統領は台湾が防衛費を負担するべきだと発言して、台湾の国防担当大臣を困らせた経緯がありますがそれ以降は対台湾に対してコメントを発しておりません。

全ての国に対して輸入関税を10%~20%掛けるという話もTSMCからすればかなり影響が大きい話ですので、もしこれが本当に先端半導体にも課税されることになれば一時的にはTSMCの株式は大きく売られる事になるかもしれません。この辺は1/20にトランプ次期大統領が就任した後の動向を見ないと何とも言えないので注視したいと思います。

TSMCの株式見通しとまとめ

ここまでファンダメンタルズの側面やAIデータセンター需要、ハイパースケーラーの近未来でのAI関連への投資額見通しについて記事の転載や意見を述べてまいりましたので、まとめたいと思います。

まず直近のTSMCの米国市場における株価チャートですがレンジの中(20日移動平均線と50日移動平均線の間)を上下しながら下値を切り上げて行っているのが見て分かると思います。直近3営業日は出来高も高く売りと買いが交錯しており、投資家がリスクを選考するべきか回避するべきか迷っております。

先端半導体の世界シェア約67%、Nvidiaの売上シェアは今年倍増(昨年比)かもしれないという噂。Arizona州での新工場稼働でApple、AMDのアクセラレータ製造が始まり、下期からはNvidiaのBlackwellの製造が開始される予定。こうして見るとまだまだこの先もTSMCの株価は伸びる可能性は高いのはないでしょうか? と言う意見もそれなりにあると思います。(私はこっち派の意見)

ですがやはり地政学的リスクは避けられず、今年はここにトランプ次期大統領が何を言い出すのか全く読めないと言ったとばっちりリスクもありますので、買いづらいという意見も一理あると思います。

米国株式指数に組み入れられていないので定期的な購入による買い支えというものがTSMCにはあまりありません。

およそ2500万株がShortされておりShort Interest比率はおよそ0.5%とそこまで高くはありませんが、Beta値は1.0を超えており指数よりも値動きが大きい部類の銘柄に入ります。

ですが私の意見としては時価総額約$900Bの大企業が世界シェアを約68%持っていて、Nvidiaが設計するアクセラレータを製造できるのはTSMCしかいないとお墨付き。

先日Microsoftが2025年に$80B(800億ドル)のGPU、CPU関連やデータセンターに投資をすると発表し、Amazonも総額$70Bのデータセンター関連への投資を前回決算時に発表しております。

これらのGPUの大半はNvidia製であり、その製造はTSMCがほぼ一手に引き受けておりますので、ハイパースケーラーが投資を続ける限りNvidiaとTSMCは恩恵を受け続ける図式になっているという事がほぼ明白です。

こういった理由からも私はリスクよりもRewordの方が大きいと思っている為、引き続きTSMCの株式はHoldしていこうと思います。

24’4Qの決算は1/16(木)台湾時間(GMT+9)の14:00からの予定です。16日の米国市場24h取引中ですので株価が大きく動くかもしれませんが、その後プレに入れば少し落ち着いた動きになりますので焦らず動きを見て行きましょう。

長くなってしまいましたが最後までお読みいただきありがとうございました。引き続きどうぞよろしくお願いいたします。