2/3~2/7の振り返りと来週の展望記事,今週は土壇場でメキシコ、カナダへの関税発動が延期され、相場は警戒感を解きました。注目されたハイパースケーラーの決算は投資に見合う成長とは乖離が見られ、大きく売られてしまいました。

今週を振り返ってみると良くも悪くもトランプ大統領に踊らされた相場だったと思います。週明けは土壇場で関税発動を延期、背景にはメキシコ、カナダ国境付近の不法移民流入を阻止する為の警備を強化する事を約束し実行。

マーケットが1月末に警戒していた貿易戦争が一旦回避(対中国は以前警戒ですが、報復関税の内容が米国に配慮している点が感じられる為)されたと見るや上昇しておりました。

昨日報道されたBessent財務長官のコメントで『トランプ大統領は政策金利を下げることよりも10年債利回りを低下させる政策を打って行く方向だ』と言う点にも市場に一定の安心感を与えたと思います。

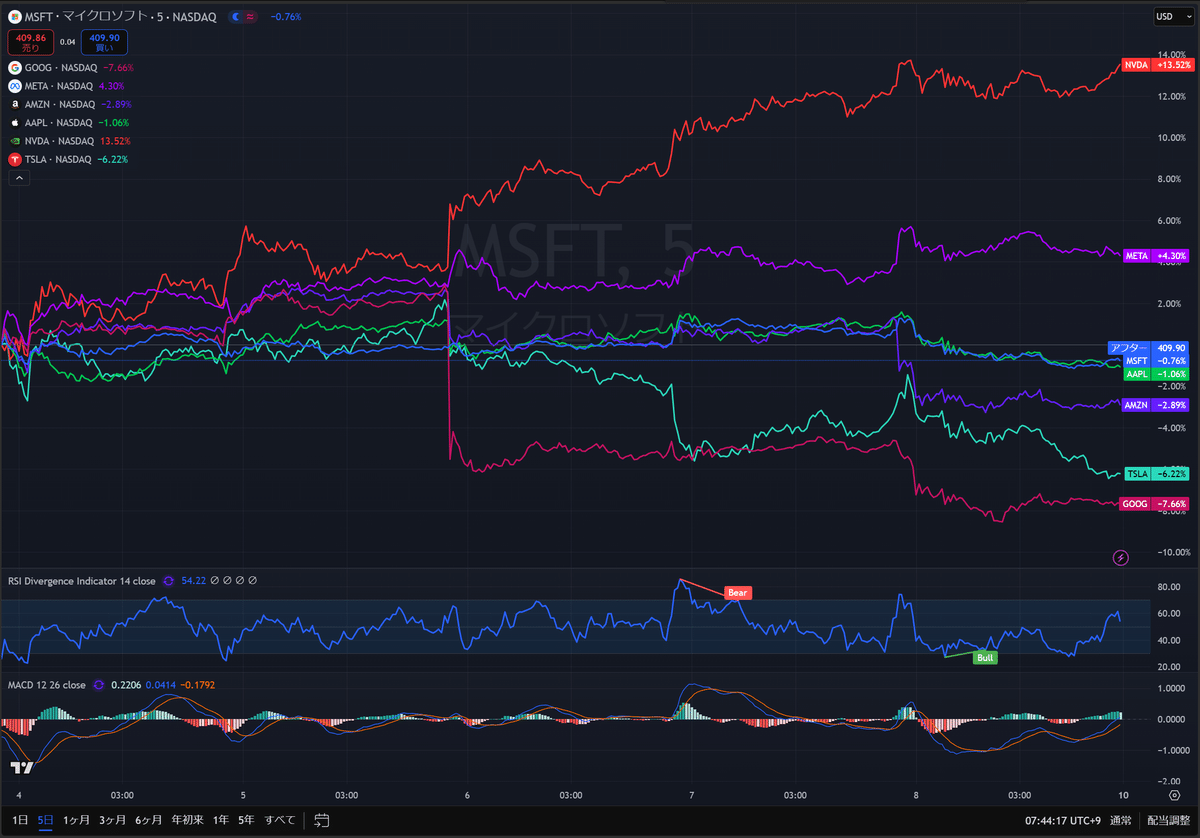

しかし今週GoogleとAmazonの決算発表では2025年の投資計画が大幅に増額される発表がありながら、主要のCloud事業の成長率は鈍化という投資家にとって巨額の投資に見合う業績ではないと見る動きが多く、株価は下落しました。

10月~12月期の決算発表を終えた後で株価が週間プラスで終えたのはMetaだけで、他Apple、Microsoft、Google、Amazon、Teslaは皆マイナスでした。

Nvidiaは今週+13.52%と大きく上昇しておりますが、月間チャートで見ると27日のDeepSeek Shockからは戻せておらず株価は1/24の終値$142.62からまだ10%ほど下がった位置におります。

昨年から話題のFANG+と主要指数を比較してみましたが、FANG+が週間では+2.22%と他指数をアウトパフォームしております。FANG+のチャートは積み立て投資をされておられる方も多いと思いますので、定期的に比較チャートを載せて行きたいと思います。

今週の経済指標

さて今週(というか昨晩)大きく市場が警戒していた雇用統計は12月の非農業部門雇用数が30万7000人増に上方修正されましたが、1月は予想された16万9000人増を下回り14万3000人増と11月の26万1000人増依頼の緩やかな増加となりました。※詳細資料を抜粋転載の上、見て行きたいと思います。

11月、12月はホリデーシーズンと言う背景もあり季節労働者が増加しやすい状況もある為、単純に12月との比較を見ると大幅に減速したように見えてしまいます。その為比較値として昨年1月時の雇用数と比較し、業種別の雇用増減をみながら現在の米経済の背景を想像してみたいと思います。

(※ただし2025年1月はカリフォルニア州での大規模な火災や米国全体に及ぶ寒波の影響で、仕事に出られない方々が昨年よりも多かった点はあるかと思います。)

主に雇用が増加したのは主に民間企業提供のサービス関連部門("Private service-providing" )で、Wholesale Trade(小売業者への商品卸し)やRetail Trade(小売り業やホテル、レストランなど最終消費者向けのサービス)が昨年に比べ倍近い雇用を生んでおります。

反対に民間の教育機関(インターナショナルスクールや塾、私立学校など)や民間の医療機関での雇用(医療スタッフや従事者)は減少しており、それ以外の民間サービス業での雇用は増加しております。(対12月との比較でもこのその他サービス関連は増加)

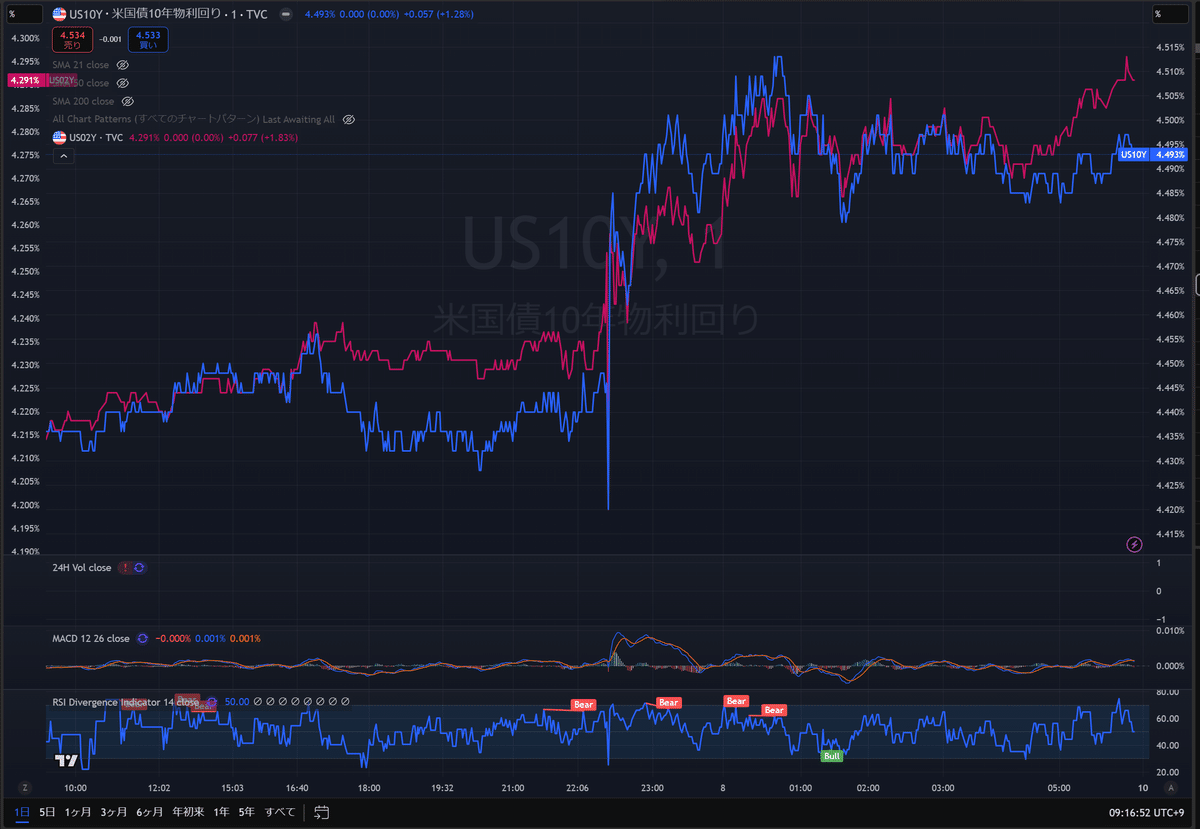

もう一つ注目されていたのが平均時給で昨年1月の平均時給($34.47)から4.1%も上昇(予想値は3.8%の上昇でした)、前月比では0.5%上昇しておりました。(予想値は0.3%の上昇)

この平均時給の予想を上回る上昇に数時間後に発表されたミシガン大学統計の1年先期待インフレ率は予想値の3.3%からなんと4.3%に急上昇(前回は3.3%)、消費者信頼感指数も予想の71.9%から大きく下げた67.8%と70%を割ったのは昨年の10月以来のことです。

この様な背景からまず金利が大きく上昇し次いでドルが買われ、利下げ期待観測は後退しおのずと株は売られる展開となりました。

株式市場の今週は週明けから大きく上昇していた背景がありますので、一旦利益確定などの売買をこなしてもらう方が安心できますのでこの点については特に心配しなくてもよいのではと個人的に思います。

来週(2/10~2/14)の見通し

来週は主に1月の物価に関連した指標(CPI、PPI)が発表されます。

前記した期待インフレ率の急上昇が示されるような指標が出て来るのか注目ですが、個人的には関税を警戒した事業者が在庫積み増しの為にPPIを押し上げた可能性を少し警戒しております。

このPPIの上昇はそのまま最終消費者に価格転嫁されていくものですので、過度な上昇はそのままインフレ率の上昇、金利の上昇へと繋がりFEDの利下げ観測の後退で株価は下落というシナリオが見えてきてしまいます。

時系列で来週の経済指標を見て行きたいと思います。

2/12(水)

1月消費者物価指数(前月比)予想0.3% 前回0.4%

1月消費者物価指数(前年比)前回2.9%

1月消費者物価指数コア(前月比)予想0.3% 前回0.2%

1月消費者物価指数コア(前年比)前回3.2%

2/13(木)

新規失業保険申請件数 前回219K

失業保険継続申請件数 前回1886K

1月生産者物価指数(前月比)前回0.2%

1月生産者物価指数コア(前月比)前回0.0%

2/14(金)

1月小売り売上高(前月比)前回0.4%

1月コア小売り売上高(前月比)前回0.4%

1月鉱工業生産(前月比)前回0.9%

1月鉱工業生産(前年比)前回0.55%)

上記とは別に特別なイベントで以下があります。

2/12,2/13 パウエル議長の議会証言

米議会(上院、下院)で米国経済の今後の見通しや最近の金融政策について証言をいたします。この証言について一つは用意された声明文を読み上げるのですが、もう一つは質疑を受けます。この点についての言及によって市場が動く可能性がありますので注目が集まります。

2/12(水)

3年物中期米国債入札 前回落札利回り4.332%

NY連銀ウィリアムズ総裁の発言

2/13(木)

10年物中期米国債入札 前回最高落札利回り4.680%

アトランタ連銀ボスティック総裁の発言

特に12日、13日のパウエル議長の議会証言はマーケットが反応する可能性があり2025年の政策金利見通しについて言及する事があるのかどうか(たぶんデータ次第と言い張ると思いますが)は世界中が注目すると思います。

来週(2/10~2/14)決算発表予定企業

来週(2/10~2/14)に決算を発表予定企業をEarnings Whispersさんの資料を基に見て行きたいと思います。

2/10(月)

MacDonalds(MCD)Before Open

AsteraLabs(ALAB)After Close

2/11(火)

Cocacola(KO)Before Open

Super micro computer(SMCI)After Close

2/12(水)

Vertiv Holdings(VRT)Before Open

AppLovin(APP)After Close

2/13(木)

Cyber Ark Software(CYBR)Before Open

DataDog(DDOG) Before Open

Palo Alto Networks(PANW)After Close

Twillio(TWLO)After Close

Airbnb(ABNB)After Close

Coinbase(COIN)After Close

Applied Materials(AMAT)After Close

主に多くの方が注目しているのは上記かと思います。

SMCIは新たな監査法人(BDO USA,P.C)を任命し2024年度の年次報告書と四半期報告書を2月25日までにSECに提出できる見込みとして、株価は一旦の反発を見せてきましたので、ここからは業績勝負になります。

AppLovinが10月~12月期の決算を発表します。昨年1年間で株価は7倍以上にまで成長した同社ですが、注目ポイントして以下を列挙いたします。

売上高成長率の継続性(恐らくこの数字は既に織り込み済)

売上高のConsensus予想は$1.26B(1.24B~1.31B)Y/Y+32.58%

EPS予想は1.26(1.16~1.40)Y/Y+156.72%

AI広告プラットフォーム「AXON2.0」の成長

AppLovinのAXON2.0(AI広告エンジン)は2023年に導入され、広告収益に大きく寄与しました。

新規広告主の増加や広告単価の持続性が見えるかどうか注目が集まります。

App Store変更の影響

AppleはiOS17.4以降でEU向けに外部決算を解禁予定で、これがアプリ内での広告や収益構造に変化を与える可能性があります。

特にApp Store外の課金収益が増えた場合、広告需要が減少するリスクがあるかどうか経営陣の決算説明会でのコメントに注目が集まります。

ざっとみてこの辺りでしょうか、MetaやGoogleの決算でも示されたとおり広告事業の収益は加速しておりますのでさらに株価が成長する可能性はあるかと思います。後はかなり割高な株価であるのは事実で織り込み度合いも高いと思いますので、わずかな決算ミスが大きく株価を左右する可能性はどうしてもあると思います。

それと先日2027年までのAI関連の売上高予想を更新して株価が跳ね上がったTwilioや、先の決算で大きく株価が上昇したNETやFTNTと同セクター(Cybersecurity関連)のPANWでしょうか。来週も注目企業が盛りだくさんですので引き続きWatchしていきたいと思います。

1/30~2/5までの米国預託証券(ADR)及び株式、債券ファンドの資金フロー

次は先々週から続けておりますマーケット全体での資金フローのグラフを掲載しながら流れを見て行きたいと思います。まずは全体像から

先週大きく売り越されたMMFファンド資金は今週大きく買い越されたもようです。DeepSeekの一件のあとですので警戒感からか一旦資金を引き上げた様子がうかがえます。2/5までの1週間で投資家は40億ドルものMMFを買い越しているようです。

続いて株式ファンドの種別による資金フローのグラフですが、Growth主体のファンドからは約5億ドル近い資金が抜けております。これは株式市場のファンドマネージャーは株式市場から資金を抜いている傾向が見られますが、額面としては10億ドルまで行かないのであくまで傾向として捉えてください。

続いて株式ファンドのセクター別資金流出入グラフです。先週大きく買い越されたInfomation Technologyセクターからは若干の資金流出が見られ、消費系セクターや金融セクターには相変わらず資金流入が見られます。

また先週までとの違いとして関税に関わる影響でしょうか、資源系セクターへの資金流入が見られるようになりました。

そして最後に債券類への資金フローグラフ、一目瞭然ですが今週だけでおよそ100億ドル近い資金が債券ファンドに流入しております。市場の規模が違い過ぎるのは致し方ありませんが、現在多くの資金は債券市場に流れていると見て良いと思います。

前記した通り株式市場と債券市場はそもそも市場規模が違い過ぎるので、資金フローグラフのゼロの数字も一つ違います。なので大きな流れを掴むという意味でこの資料はご覧ください。

トランプ大統領の関税政策の見極め

2/3(月)関税発動直前にメキシコのSheinbaum大統領が会見を開き、トランプ大統領と協議の末関税発動を1ヶ月延期させるとコメントしました。

米国市場はまだ開いていない時間帯でしたが24時間取引の時点から株価は上昇し始め、その後カナダのTrudeau首相からも同じく関税発動を1ヶ月延期するとの報道があり、その後の株式市場の反応が今後の鍵になります。

この時中国だけは報復関税を発表したものの、米国産品の輸入規模は米国への輸出規模のおよそ30%しかなく中国の対米貿易黒字はなんと3610億3200万ドルに上ります。(2025年1月13日発表の統計数字)

この額で報復関税を掛けてもたかが知れているのは中国側も承知の事ですので、体裁的な反応だったことはだれの目にも明らかでした。

この時市場は何を思い何をみて投資行動を取ったのか、私が個人的にフォローさせていただいておりますWSJのJames Mackintoshさんの寄稿記事を転載させていただこうと思います。

この方の記事は普段から読んでおり、深い考察と見識に敬意を抱くばかりです。

Markets Bet Trump’s Tariffs Are Art of the (Temporary) Deal

(トランプ大統領の関税は(一時的な)取引の芸術であると市場は賭ける)

Monday’s stock-market swings tell us a lot about how investors are weighing the new president’s trade policy

(月曜日の株式市場の変動は、投資家が新大統領の通商政策をどのように見ているかを物語る。)

トランプ大統領のon-again, off-again tariffsは月曜日、一時的に市場に打撃を与えたが、その後恐怖は去った。

これは何を示しているのか: 投資家は、彼が言い続けているように、資金を調達し、企業にアメリカへの移転を強制するためではなく、他の問題で譲歩を引き出すために関税を利用すると確信している。

月曜日、関税で強気相場が崩れることはないだろうという投資家の自信は、ほぼ正しいことが証明された。

S&P500の終値はわずか0.8%の下落にとどまった。

トランプ大統領はメキシコからの商品に対する25%の関税を、発効の数時間前から1ヶ月間停止した。

またカナダ首相ジャスティン・トルドー氏は、トランプ氏が自国からの商品にも関税を一時停止することに合意したと述べ、中国は対米輸出品に課される10%の追加関税について交渉することを望んでいると述べた。

カナダ人であるかどうかにもよるが)単なるエンターテイメント/ホラーを除けば、月曜日は投資家が何を信じているかについて多くのことを教えてくれた。 これは、トランプ大統領が他の国に目を向けるとき、あるいはメキシコとカナダに戻るときに役立つだろう。

市場の変動から得られる教訓は3つある:

投資家が本当に関税は一時的なものだと考えていることの確認。

投資家が関税の影響についてトランプ大統領と意見が一致していない証拠。

また、大手ハイテク株は、その評価の多くが人工知能への期待に依存しているにもかかわらず、関税の影響を免れないという証拠でもある

関税は長続きしない

メキシコのクラウディア・シャインバウム大統領が、アメリカ国境に1万人の兵士を派遣すると約束することで、関税に関する1ヶ月の猶予を買う前でも、株価はそれほど下がっていなかった。

S&Pは最悪で2%近く下落し、悪い一日だったが、世界的な取引秩序の崩壊を示すものではなかった。

自称 "関税マン "のトランプが、本心では関税を課したくないのだと投資家が確信していることに驚かされる。

結局のところ、選挙後、トランプが関税の前に規制緩和や減税といった公約を実現すると賭けた時点で、彼らは間違っていたのだ。

しかし、市場を支持する新しい理論は、関税は一時的なものだというものだ。 確かに、関税は多くの産業を混乱させるだろう。

ゼネラルモーターズの株価は月曜日に一時6%下落した。

しかし、トランプは交渉するだろう。 トランプはこの関税措置に何を求めているのか、それは移民の減少とフェンタニルの密輸の減少である。

大統領の最初の任期中、関税は絶えず切り刻まれ、変更された。

先週、手錠をかけられた強制送還者を乗せた米軍機の受け入れを拒否したコロンビアに課された関税は、面子を保つための取引が成立するとすぐに取り下げられた。

危険なのは、トランプが結局は関税マンになってしまうことだ。

トランプ大統領は、関税を連邦予算の財源に充てると繰り返し語っているが、これは関税が広まらなければできないことだ。

企業に対しては、米国への移転が必要だと警告している。

必要な石油はすべてあるし、必要な木はすべてある」のだから。

繰り返すが、このような回復力は、長年の関税がある場合にのみ重要なのだ。

関税はスタグフレーション

長期債利回りは、投資家が成長鈍化に賭けたため低下した。

しかし短期債利回りは、投資家が米連邦準備制度理事会(FRB)のタカ派的な姿勢を織り込み、上昇した。

平時であれば、関税ショックが物価を押し上げてもFRBは無視するかもしれない。 しかし、Joh Biden前大統領の下でインフレが起こった後、投資家たちは、FRBは物価が一度だけ上昇しただけでも将来のインフレ懸念を高めるのではないかと懸念している。

その結果、利下げに消極的になる可能性がある。 成長率が上がらないまま金利が従来の予想より上がれば、経済と株価に打撃を与えることになる。

トランプ大統領の経済チームの中には、慎重に計画された関税は経済に打撃を与えることなく米国の資金を調達できると主張する者もいる。 事実上、関税は世界に税金を課すことになる。

月曜日の市場の反応から判断すると、投資家はそれを買っていない。

ビッグテックは免疫

市場最大の銘柄は、クラウド・コンピューティングやオンライン広告などのサービスから多くの利益を得ており、関税の影響を直接受けることはない。

しかし月曜日、これがマグニフィセント・セブン全てに当てはまるわけではないことが痛いほど明らかになった。

AlphabetとAmazonの株価だ、 Meta Platforms、Microsoftは最悪でも2%以下の下落で、S&Pとほぼ並んだ、今のところ免疫がある。

がしかしTesla、Nvidia、Appleはそうでもない。

この3社は安値で8%、6%、4%下落し、部分的に回復した後でも市場よりはるかに悪いパフォーマンスだった。

テスラが北米の自動車サプライチェーンで問題を抱えているという根本的な問題もあれば、アップルが多くの輸出製品を製造し、エヌビディアが多くのチップを販売している中国という問題もある。

関税や中国との関係悪化は、投資家が聞きたいことではない。

しかし、彼らの問題は過度の楽観主義にもある。

Amazonは、その奇妙な利益抑制的な小売事業のために除外され、Apple、Nvidia、Teslaは先週、予想利益の31倍、30倍、131倍で取引され、ビッグテック株の中で最も割高な3銘柄となった。

高いバリュエーションは、将来の利益を妨げるものに対してより脆弱になる。

その上、奇妙な二重思考もある。

多くの投資家は、トランプ大統領は株式市場を生きた支持率指標として扱っており、大きな下落があれば考え直すだろうと考えている。

しかし、投資家が今後4年間の大きな目玉として関税を期待しない限り、トランプ大統領が方向転換を迫られることはないだろう。

たとえトランプがS&Pの熱心な監視者であることが正しかったとしても、このような気の遠くなるようなフィードバックループがあるため、投資家は簡単に間違った判断を下してしまうのだ。

By James Mackintosh

私が相場観を磨く為にやっている事は一度自分が調べられる情報や知識を基にまず仮説を立て、その仮説に対して市場がどのように反応する(した)のかを毎度答え合わせをする事です。

もちろん相場というものは動く理由付けを説明できる事の方が少ない為、大半を理解できるかというとそうでもない時の方が多いですが、これをやっているとやっていないのとでは相場の変動に対しての理解がまるで違う事が自身の中で証明されました。

またこの視点で相場を見る事によって、自身のポートフォリオの組み方も変化してきておりバランスや柔軟性を取り入れるようになりました。

そういった視点でもこの記事は米国市場に参入している投資家の心理や行動を素直に表していると思い、転載させていただいた次第です。皆様にとってプラスになれば幸いと思います。

まとめ

ここまで多くのポイントに言及してきましたのでまとめたいと思います。

年始から本日までの各指数YTD(Year to Date)パフォーマンスは

DJI 7日終値 44303.40 YTD+4.51%

SP500 7日終値 6025.99 YTD+2.68%

NASDAQ100 7日終値 21491.31 YTD+2.46%

NASDAQ総合 7日終値 19523.40 YTD+1.26%

Russell2000 7日終値 2279.71 YTD+2.15%

FANG+ YTD+3.40%

と、ダウが一番好調なパフォーマンスを見せておりますが昨年はこの数字が10%を超えておりました。

指数が弱い理由は牽引している大型株の業績懸念(大規模なCapexに対する収益の見通しが結びついていない)が多く出てきた分、資金流入の裾野が広がったり前記した資金フロー資料にもあるように、そもそも株式市場から資金が抜けている事が主な原因かと思います。

この視点を持つことは投資行動を起こす際に大いに役立ちますので、ご自身の投資時間軸や目的に沿った投資を心がけていただきたいと思います。

私自身の例で言いますと年齢的なものもあり、若い方の様に長期投資と一言で割り切れません。現在の環境は数年先ですら不明な相場ですので、短期~中期の繰り返しによって結果的に長期に結び付けば御の字と言う認識です。

大きな失敗(損失)をしてしまうとそれを取り戻すまでに時間が掛かってしまい、自身が必要な資金が減ってしまうリスクが高くなってしまいますので一概に長期投資とは言わない様にしております。

その為にもこうして常に相場観を磨き、銘柄を分析してできるだけリスクを分散しながら限られた資金を集中的に投資して効率よく稼ぐという方法を取っております。

こうしたアウトプットは自身の為にもなっており、結果的に読者様やフォロワーさん達にとって有益になっているのであれば幸いです。

現在の株式市場は業績が如実に伸びている銘柄に集中して資金が集まりやすくなっております。この点では昨年とあまり変わらないのですが私が個人的に違うと感じているのは投資家さん達の見識の広がりです。

昨年は投資家の半分以上(それ以上かも)がNvidiaを持っていれば大丈夫、言い方を変えればNvidiaしか伸びる銘柄が分からなかったのです。

これは各自の情報や能力多寡の事を言っているのではなく、見たことも聞いたことも無いAI相場においてどのセクターやどの企業に恩恵があって業績が躍進するのかが不透明だったのです。

それが2025年になって投資家さん達に見識が備わって来たのです。

ですからNvidiaに対してだけでなく他の銘柄を物色できるようになりました。セクターにおいても半導体一択からSoftwareに広がり、躍進する企業が絞られながらも新興企業の台頭などもあり選択肢自体が広がったのです。

こうなると今度は情報力と分析力がものをいう相場になってくるのです。

もちろんこれは単なる理由の一つかもしれませんが、方向性としてはあながち間違っていないと個人的には思っておりますので今後も引き続き企業分析や決算内容の分析をしていこうと思います。

長くなってしまいましたが最後までお読みいただきありがとうございました。読者様やフォロワーさんにとって有益な記事になりますことをお祈りしております。