Celestica(CLS)24’3Q決算分析,24’4Q及び通期ガイダンス,Celesticaは半年保有していますが抜群のSurprise率に陶酔してしまいます。株価は史上最高値更新間近ですが果たして!?

時価総額わずか$6.52B(65億2000万ドル)の小規模製造業Celestica。

カナダトロントに本社を置くこの小さな企業が生産しているものを、ハイパースケーラーはこぞって購入しているのです。売上総額の約44%がこのハイパースケーラーの上位2社によるもので、様々な電子機器を製造しております。※上位5社のうち4社が多分ハイパースケーラー企業だと思われます。

2024年10月10日、Celesticaは企業、サービスプロバイダー、クラウドセグメントにわたるAI/MLデータセンターの広帯域要件に対応するために構築された新しい800Gスイッチ、DS4100を発表しました。

Bloadcom(AVGO)のTH4-12.8Tチップセットを搭載したDS4100は、12.8Tbpsのスイッチング帯域幅を持つ16x 800G OSFPポートを提供し、AI/ML、ビッグデータ、高性能コンピューティングに最適です。

このスイッチは、x86 CPUによって柔軟に構成・駆動することができ、最大限の汎用性を発揮します。 SONiCのサポートとOpen Network Install Environment (ONIE)との統合により、セレスティカは様々なネットワークオペレーティングシステムもサポートしています。

このリリースは、セレスティカが拡大するAI/MLネットワーキング分野で重要な部分を獲得し、顧客がより強力なデータセンター製品を求めるにつれて同社のトップラインが拡大する可能性を示唆しております。

このデータセンター向け高帯域用ネットワークスイッチがGoogle cloudやAWSのデータセンターの主要ストレージ電子機器としてsignupされていると思われます。顧客情報が明らかにされていない為、このハイパースケーラーは予想として記載させていただきますが一部ではMicrosoftもCelesticaのネットワークスイッチを購入しているとの噂もあるくらいです。

この他にも通信用インフラ用のルーターやネットワーク機器、エンタープライズIT用の企業向けサーバーやストレージなどネットワークインフラに関わる電子機器を自社で設計製造、販売をしている企業です。

※個別銘柄に言及する内容が多く含まれますが筆者の経験と知識を基に独自の見解を述べているもので、売買を推奨するものではありません。

この先に進まれる方はこの件に同意いただいたものとみなさせていただき、

損益に関する責任は一切負わないものとさせていただきます。

Connectivity and Cloud Solutions(CCS)セグメント

こちらが現在業績を牽引しているCCSセグメントで上記の様に主にデータセンター向けの様々な電子機器やネットワーク機器を製造販売しております。

以下に概要をまとめます。

データセンター機器

サーバー、ストレージシステム、ネットワーク機器などクラウドコンピューティングやデータセンター運営に欠かせないハードウェアを製造しております。

通信インフラ機器

ルーター、ネットワークスイッチ、光ファイバー通信関連のネットワーク機器。これらは通信事業者向けの製品で5Gネットワークのインフラ構築にも使用されております。

エンタープライズIT機器

企業向けサーバーやストレージ、ネットワークインフラに関連する機器

加速するクラウドコンピューティングの需要は、データセンターを変え、破壊的な技術革新を推進しています。

Celesticaは、クラウドに最適化された次世代ハードウェア・プラットフォーム・ソリューションへの投資により、お客様に比類ない競争優位性を提供します。

当社のストレージ、コンピュート、ハイパーコンバージド、ネットワークシステム、サブシステムのポートフォリオは、クラウド向けに最適化された機能セットで構築されています。

私たちはお客様とパートナーシップを組み、カスタマイズされたコスト効率の高いクラウド・ソリューションを開発することで、お客様が今日の市場機会を活用し、研究開発投資を削減し、ダイナミックな未来に備えることを可能にします。

データセンターテクノロジーは常に可能性の限界を押し広げ、企業は需要の増加とイノベーションの加速に対応することを余儀なくされています。

Celesticaは、クラウドに最適化されたハードウェアソリューション、コンバージドラック、ハイパーコンバージドエンクロージャの最先端ポートフォリオにより、シームレスなデータセンター展開に必要な洞察力、専門知識、柔軟性を備えています。

ソフトウェアとシリコンのエコシステム全体にわたる協力関係から、戦略的な供給パートナーシップ、オープンソースソリューションの実現、将来を見据えたロードマップに至るまで、私たちはお客様が明日のテクノロジーの可能性を今日から解き放つお手伝いをします。

Advanced Technology Solutions(ATS)セグメント

次に企業や産業向けに高度な技術とソリューションを提供する部門のATSセグメントについて紹介したいと思います。

航空宇宙・防衛

航空宇宙分野では商業用航空機のシステムや部品、電子機器などを製造しております。また軍事用途向けの通信システムや監視機器、防衛関連の電子機器も取り扱っております。

防衛に関しては信頼性の高い製品が必要とされるため、品質管理が厳しく軍事規格に準拠した設計、製造が求められております。

ヘルスケア技術(Health Tech)

医療機器の設計、製造に強みを持っており診断機器、治療機器、患者モニタリングシステムなど医療分野で使用される高度な電子機器を手掛けております。

産業・スマートエネルギー(Industrial and Smart Energy)

産業オートメーションやロボティクスエネルギー管理システムを開発しております。特にスマートエネルギー分野では再生可能エネルギーやスマートグリッド技術をサポートするための製品やシステムを提供しております。

産業分野においては製造業向けの制御システムや自動化機器、センサー技術などが提供され製造プロセスの効率化や最適化に貢献しています。

キャピタルエクイップメント(Capital Equipment)

ここでは半導体製造装置や関連する精密機器の開発、製造を行っております。AI、5G、IoTの進歩は、資本設備システムへの新たな投資を促進している。 業界最大のエンド・ツー・エンドの資本設備メーカーである当社のリーダーシップは、エンジニアリングの専門知識、拡張能力、確立されたサプライチェーン、専門的な垂直機能によって支えられており、顧客にとって独自の競争優位性をもたらしています。

スマートインフラ

都市インフラや建物のデジタル化、効率化をサポートするソリューションを提供しています。スマートシティやスマートビルディングに関連する通信・制御システムを開発し、インフラの効率的な運用を支えています。

このようにATSセグメントは多様な産業向けに技術を提供し、高度な技術力と品質管理を強みにしております。

24’3Q決算ハイライトと24’4Qガイダンス

実際の決算内容について触れてまいりたいと思います。

24’3Q決算内容

Revenue $2.5B Consensus $2.42B(2.40B~2.44B)

(TOPラインの2.44Bを大きく上回ってきました)

Beat $80M(8000万ドル)〇 Y/Y+22.5%

EPS nonGAAP $1.04 Consensus $0.94(0.92~0.96)

(こちらもTOPラインの$0.96を軽々と超えてきました)

Beat $0.10 〇 Y/Y+44.6%

続いてセグメント別売上高や成長率です。売上高全体に占めるCCSセグメントの割合は約67%と2/3を占めております(前年同期は約58%)。

また全体利益に対するセグメント割合でもCCSセグメントが77%を占め、業績を牽引している程の高需要背景がわかると思います。

CCSセグメントに関して売上高成長率は前年同期比+42%と破格の成長率をお誇っており、利益額も前年同期比+74.9%とデータセンター需要の恩恵を大きく受けております。

次にキャッシュフローと24’3Qの設備投資です。

Celesticaは製造業の為、サービス主体のハイテク企業とは根本的に収益構造が違います。その為粗利率や営業利益が根本的にTechnology企業のようには行きませんのでご注意ください。

営業キャッシュフロー$145M(1億4500万ドル)に対してフリーキャッシュフローは$75M(7500万ドル)でした。また3Q時の設備投資額は$46M(4600万ドル)で23’3Qでは$19M(1900万ドル)とおよそ2.4倍の設備投資が掛かっております。

この設備投資額の対売上比も前年同期の0.5%→1.8%と3倍以上に増えております。競合他社も多い環境なので各社しのぎを削っております、設備投資は未来の受注に繋がる大事な先行投資ですのでこれができるのはキャッシュフローがしっかりしている証拠です。

次に24’4Qガイダンスを見て行きます。

Revenue $2.425B~$2.575B Consensus(Middle値)$2.45B

(2.40B~2.44BとTOPラインを上回る売上高ガイダンスです)〇

EPS non-IFRS $0.99~$1.09 Consensus(Middle値)$0.95

(0.93~0.98とボトムラインもトップラインも超えております)〇

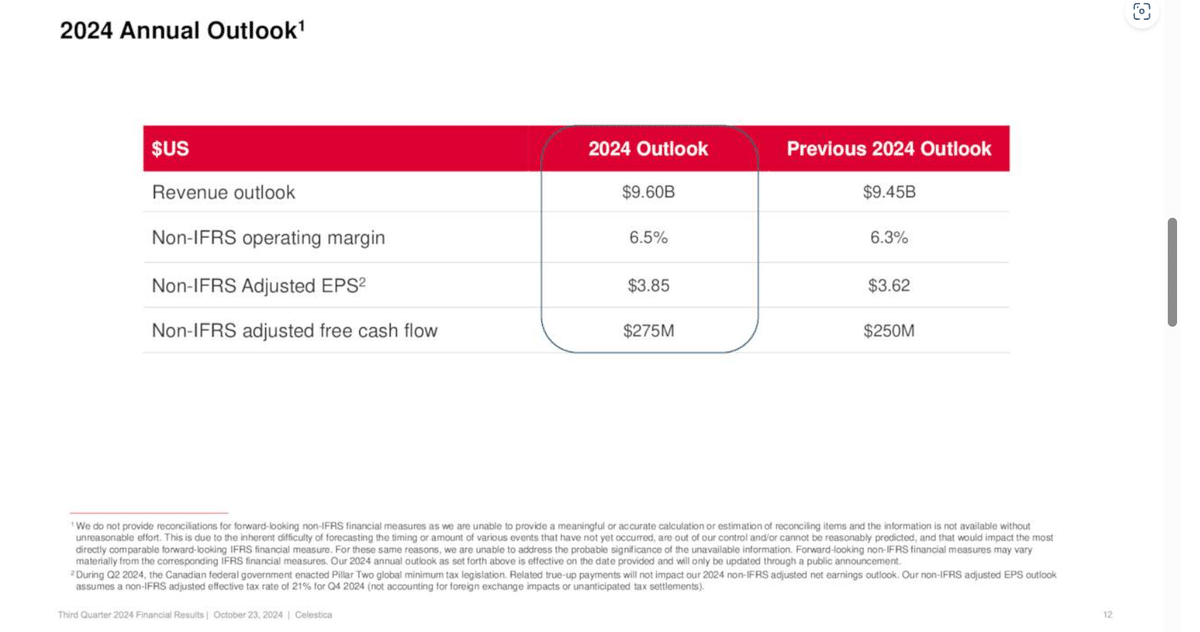

続いて24’通期ガイダンスです

Revenue $9.60B($9.45Bより上方修正)

Operating Margin 6.5%(6.3%より上方修正)

Adjusted EPS $3.85($3.62より上方修正)

Free Cash Flow $275M($250Mより上方修正)

24’3Q決算、24’4Qガイダンス、24通期ガイダンス共に文句なしの内容だったと思います。10/23決算当日にザラ場で株価は2.5%上昇、そして決算後には+7.8%と他が大きく売られている中で抜群の上昇を見せました。

決算カンファレンスコール

Rob Mionis – President and Chief Executive Officer

第3四半期も当社の勢いは止まらず、売上高は25億ドル、調整後EPSは1.04ドルとなり、ガイダンス範囲の上限を上回りました。

この業績は、CCS事業における継続的な旺盛な需要と、6.7%という高い非IFRS営業利益率に牽引されたものです。

ハイパースケーラの顧客によるデータセンター・インフラへの継続的な投資と、HPSポートフォリオに含まれるネットワーク・スイッチに対する非常に旺盛な需要により、CCS部門の売上高は前年同期比で42%増加しました。 CCS部門のマージンは7.6%となり、前年比140bp増加しました。

ATS 事業では、多くのサブマーケットで需要環境が依然ダイナミックである産業用機器事業が引き続き軟調であ ったことにより、売上高は前年同期比で 5%減少しました。

こうした落ち込みを一部相殺したのは、A&D事業と資本設備事業の継続的な好調で、第3四半期にはそれぞれ15%と31%の伸びを記録しました。

全体として、今年度の非常に好調な業績には満足しています。

今後については、当社のポートフォリオ全体にわたって価値の高い多くの機会を引き続き活用し、主要な最終市場での競争力を強化するための態勢が整っていると感じています。

それでは、マンディープから第3四半期の業績、2024年第4四半期のガイダンス、通期の見通しについて詳しくご説明したいと思います。

Mandeep Chawla – Chief Financial Officer

第3四半期の収益は25億ドルで、22%増加し、ガイダンス範囲の上限を上回りました。

この増収は、CCSセグメントにおけるハイパースケーラー顧客からの需要が前四半期に引き続き旺盛であったことによるものですが、産業用ビジネスにおける予想された軟調によりATSセグメントの減収により一部相殺されました。

第3四半期の非IFRSベースの営業利益率は6.7%で、100ベーシスポイントの改善となりました。

第3四半期の調整後1株当たり利益は1.04ドルで、ガイダンス範囲の上限を上回り、0.39ドルの増益となりました。 これは再び当社史上最高の四半期業績となりました。 第3四半期の調整後実効税率は21%であった。

次にセグメント業績について説明します。

ATS 事業の第 3 四半期の売上は 5%減の 8 億 1,400 万ドルで、1 桁台前半の減少という予想を若干上回りました。

ATS 部門の減収は、産業機器事業の需要減によるものです。

この減少は、航空宇宙・防衛事業および資本設備事業の堅調な成長により一部相殺された。

第 3 四半期の ATS 部門の売上は、売上全体の 33%を占めました。

第 3 四半期の CCS 事業の売上は 16.9 億ドルで、企業向けおよび通信向け両エンド市場の非常に力強い成長に牽引され、 42%の増収となりました。

第 3 四半期の CCS 部門の売上高は、当社全体の売上高の 67%を占めました。

企業向け最終市場の売上高は38%増となり、30%台半ばの増加という予想を上回った。

通信エンド市場の売上高は45%増と、予想の30%台前半を上回った。

通信端末市場の成長は、主にHPSネットワーク・スイッチの需要増によるものです。 HPSの売上は54%増加し、第3四半期には7億6,100万ドルに達し、当社の総売上の30%を占めました。

当社のHPSポートフォリオが非常に力強い成長を遂げたのは、当社の400Gネットワーキング・スイッチに対するハイパースケーラー顧客からの需要と、800Gスイッチの増産プログラムによるものである。

セグメント利益率について説明します。

第 3 四半期の ATS セグメント利益率は 4.8%となり、10bp 低下しました。

これは主に、 産業用最終市場における営業レバレッジの低下によるものですが、資本設備および A&D の改善により一部相殺されました。

第 3 四半期の CCS 部門利益率は、営業レバレッジの拡大とミックスの改善により 140bp 上昇し、7.6%となりました。

第 3 四半期には、総売上高の 10%以上を占める顧客が 2 社あり、それぞれ当四半期の売上高の 25%と 12%を占めました。

(これが噂ではGoogleとAmazonではないかと言われております。そしてこの次に恐らくMicrosoftとMetaがいます)

当社は、最大手顧客との間で複数のプログラムにまたがる適切な分散融資を維持していると考えているため、ポートフォリオにおける顧客集中のレベルには引き続き満足しています。

キャッシュフローに移ります。 当四半期の資本支出は4,600万ドルで、2023年第3四半期の1.3%に対し、売上高の約1.8%でした。

2024年の資本支出は、1.5%~2%という従来の見通しに沿って、売上高の約1.75%になると予想しています。

第3四半期の調整後フリー・キャッシュ・フローは、前年同期が3,400万ドルであったのに対し、7,500万ドルでした。 2024年通年では、2023年第1~3四半期の1億1,000万ドルに対し、2億300万ドルの調整後フリー・キャッシュ・フローを創出した。

次に2024年第4四半期のガイダンスに移ります。

第4四半期の売上高は24億2,500万ドルから25億7,500万ドルの範囲と予想され、達成されれば中間値で17%の成長となります。

第4四半期の調整後1株当たり利益は0.99ドルから1.09ドルの範囲と予想され、達成された場合は1株当たり0.28ドル(中間値で37%)の改善となります。

売上高および調整後EPSガイダンスの中間値が達成された場合、非IFRS営業利益率は6.7%となり、前年同期比で70bpの改善となります。

第4四半期の調整後販管費は7,800万ドルから8,000万ドルの範囲となる見込みです。 第4四半期の調整後実効税率は約21%となる見込みです。

第4四半期のガイダンス範囲の中間点を達成すると仮定した場合、2024年通期の売上高は96億ドル、調整後EPSは3.85ドルとなる見込みです。

これらの見通しが達成された場合、それぞれ21%と58%の成長となります。

2024年の非IFRS営業利益率は6.5%となる見込みで、これは90ベーシス・ポイントの改善となります。 最後に、調整後フリー・キャッシュ・フローは通期で2億7,500万ドルとなり、前回見通しの2億5,000万ドルから増加する見込みです。

2025年1月1日以降、当社の連結財務諸表は米国会計基準に基づいて作成され、IFRSによる業績報告は行われなくなります。

2024年第4四半期および通期の決算発表と同時に、IFRSおよび非IFRSにおけるガイダンスおよび見通しの一部として提供された財務指標の調整表を、比較可能な米国GAAPおよび非GAAP調整後の財務指標に含める予定です。

現時点では、2024 年第 4 四半期のガイダンスと 2024 年通期の見通しは米国 GAAP に基づいて作成されているため、重大な相違はないと考えています。

まとめ

長くなってきてしまいましたのでこの辺でまとめに入りたいと思います。

初めてCelesticaという会社を知った方でもビジネスモデルは理解できましたでしょうか!?

Celesticaの業績と株価が爆増し始めたのは1年ちょっと前の2023年7月の決算時からでした。この辺りからハイパースケーラーのデータセンターに於けるネットワークスイッチの需要が高まり始めて業績に変化が出始めました。

その後株価はじわじわと上がり始め2024年のYTDは昨日まででなんと96.28%も上昇しております。

MetaやElylillyよりも上昇しており、来年も個人的には成長が続くと見ております。それというのもこのCelesticaの800Ghlzのネットワークスイッチ、競合他社としては・・・

Cisco Systems:ネットワーキング技術で世界的に有名な企業。データセンター向けに高性能スイッチやルーターを提供しております。800Ghlzやそれ以上の高速ネットワーク技術に関しても積極的に開発を進めています

Arista Networks:Aristaはデータセンタースイッチ市場で急成長している企業で特にクラウドやエンタープライズ向けの高速ネットワークソリューションに強みをもっております。

Bloadcom:Bloadcomとは技術提携をしている部分もあり、競合する部分もあるようです。Bloadcomはネットワーキング機器やデータセンター機器向けの半導体やチップセットを提供する大手企業であり、多くのメーカーに技術を提供しています。Celesticaもその1社であり、Bloadcomの800G対応のASIC(アプリケーション固有集積回路)を使用する事でCelesticaの800Ghlzネットワーキングスイッチが高性能を発揮する事ができるというパートナーでもあり競合でもある関係です。

こういった競合に囲まれているなかでハイパースケーラーからの受注を取り続けてきているのには、スケーラー特有の要望に対して柔軟にカスタマイズしている点や純粋に技術力が評価されている点も多くあると思います。

カンファレンスコールでもありましたが上位5社からの売上高比率が約65%~70%を占め、それがほぼMagnificent Seven企業だという点には驚かされます。

また個人的にですが現在小型原子力モジュール式発電がHOTになっておりますが、恐らくこの発電所における電子機器もCelesticaの得意とする分野なのでハイパースケーラーとの取引が続けばデータセンターだけでなくこういった電力インフラ部分でも販路が広がる可能性を見ています。

良い点ばかり上げてきてしまいましたのでリスク面についても言及しておこうと思います。

私が思うCelesticaの大きなリスクはトランプさんの関税でしょうか・・・。

Celesticaの電子機器の製造拠点は東南アジアのマレーシアやタイといった関税対象の国々です。実際にトランプさんがこの先端Technology 機器に対して本当に多額の関税を掛けるのか疑問ではありますが、行動力はメチャクチャある方ですので強引に進めて来る可能性は否定できません。

トランプさんが関税を発動させる前に米通商代表部(USTR)が通商交渉の窓口になっていると思いますので、ここでThai氏がTechnology機器の関税を食い止めてくれる事を祈りたいです(笑)

最後に投資家目線でチャートを見ていきたいと思います。

現在10/24(木)のプレマーケットで$62.5と史上最高値の$64.5に迫る勢いで直近高値ダブルトップである同値を抜けて来るのは時間の問題かと思います。

現在は地合いが悪いので果たして抜けて行けるのか?また抜けた後の抵抗線だった$64のラインが支持線に変わってくれるのか?

この辺がポイントになってくると思われます。

現在プレマーケット時点での10年債利回りは4.199と朝方より1.06%減少しております。(債券が買われている為、価格は上昇)原油先物の高騰も債券購入を後押ししておりますので株価にはプラス方向で動いております。

私個人的にCelesticaは今年の4月くらいから保有しておりまして、かれこれ半年くらい保有している事になります。半年の間に含み益が全部なくなるほどの下落を2回経験しましたが珍しく保有を続けております。

今回の決算で見通しも申し分ないのでこのまま保有を続けるつもりでおりますし、高需要に支えられて来年には株価は$100を超えてこないかな・・・と淡い期待を寄せている次第です(笑)。

最後までお読みいただきありがとうございました、皆様にとってこの記事が有益な情報に変わる事を心よりお祈りしております。