Micron Technology 24’3Q決算内容,Press Release,カンファレンスコール

今期よりHBMメモリの出荷が反映されてくる注目の決算が発表されました。

コール、プット共にオプションの建て玉も凄く、上下に10%以上動く可能性まで秘めているというまるで2/21のNVIDIAの決算の様です。

波乱の様相を呈している程熱い注目を浴びているMicron、果たして投資家の期待に応える事はできるのでしょうか!?。

現地時間17:00時点で株価は終値の142.36$から-6%~-7%と言ったところですが注目の決算を見て行きたいと思います。

決算前に注目ポイントをまとめた記事も合わせてご一読いただけるとさらに分かりやすいかと存じます。

※個別銘柄に言及する内容が含まれますが筆者の経験と知識を基に見解を述べているもので売買を推奨するものではありません。この先に進まれる方はこの件に同意されたものとみなさせていただきます。

24’3Q決算内容(ハイライト)

Revenue 6.81B(68億1000万$)Consensus 6.67B

Beat 140M Y/Y+81.6%

EPS nonGAAP 0.62$ Consensus 0.52 Beat 0.1$ Y/Y+62%

Cash Flom Operations(営業キャッシュフロー)2.48B Q/Q+103%

Consensus 3.24B miss 0.76B Gross Profit Margin(粗利率) 28.1%

24’3Q 設備投資額 2.06B(20億6000万$)

Revered Free Cash Flow 425M(4億2500万$)

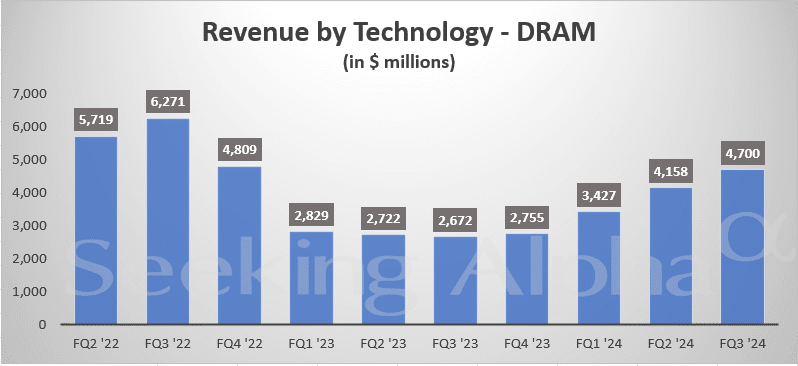

DRAM 部門売上高 4.7B(47億$)Q/Q+13% Y/Y+75.9%

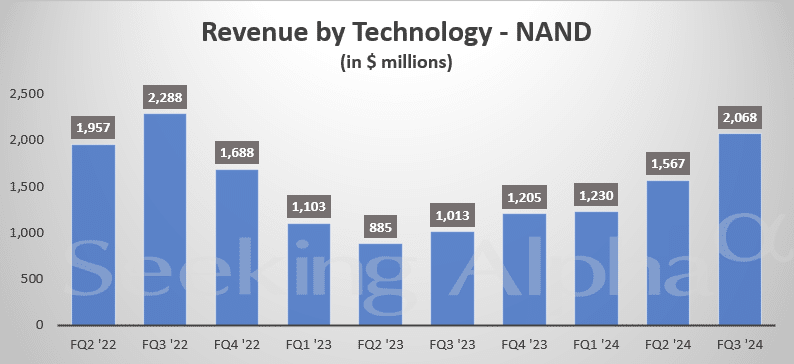

NAND 部門売上高 2.068B(20億6800万$)Q/Q+32% Y/Y+104%

Computer and Networking 部門売上高 2.573B(25億7300万$)

Q/Q+17.8% Y/Y+85.2% ※HBM3eはこの部門に含まれます

Mobile 部門売上高 1.588B(15億8800万$)Q/Q-0.6% Y/Y+93.9%

※Micron側がセグメント別に報告している収益がダブルカウントされている為、売上高の合計が一致しない点は申し訳ございません。

24’4Qガイダンス

Revenue 7.60B(76億$)Consensus 7.55B(75億5000万$)Beat 0.05B

EPS EST 1.08$ Consensus 1.02$ Beat 0.06$

Gross Profit Margin(粗利率)33.5%~35.5% Consensus 34.5%

この数字だけを見てもピンとこないので来期以降のメモリ市場について

サンジェイ・メヘロトラ最高経営責任者(CEO)のコメントをいくつか抜粋して今後の展望を予測したいと思います。

「HBMの市場シェアは、 当社のDRAM全体の市場シェアに 匹敵する水準に達するのは CY25に なると予想している。

「当社のHBMは、CY24とCY25については完売しており、2025年の供給の圧倒的大部分については既に価格契約済みである。

エヌビディア(NVDA)は、マイクロンのHBM3Eの主要顧客である。

マイクロンは現在、HBM4およびHBM4Eモデルの開発に取り組んでいる。

「2025年を展望すると、AIパソコンやAIスマートフォンの需要、そしてデータセンターにおける継続的なAI需要が、記録的な収益をもたらすだろう」

AI PCの導入とマイクロソフト(MSFT)のウィンドウズ10のサポート終了が相まって、CY2025におけるPCの買い替えサイクルが促進されるはずだと同氏は付け加えた。

また、マイクロンは、DRAMとNANDメモリの供給がCY2024の業界需要を下回ると予想している。(高い需要に供給が追い付かない)

「この逼迫した供給は、将来の成長を支えるために必要な投資を可能にするために必要な、収益性とROIの大幅な改善を促進するのに役立つだろう」とMehrotraは述べた。

Micronは、CHIPS and Science Actを通じて米国連邦政府から61億ドルの補助金を受けるための拘束力のない予備的な覚書に署名したと発表した。これはアイダホ州とニューヨーク州の半導体製造工場に交付される。

「私たちは、生活のあらゆる側面に革命をもたらす人工知能(AGI)を実現するための、数年にわたる競争の初期段階にいる。

〈そう、大事なのはここなのです。NVIDIAよりも後に大きな波が来る市場という事です。CEOも言及している通りMicronがHBM市場でシェアを取れるかどうかは2025年以降になってしまうので、その間にSamsungやSKHynixが市場シェアを拡大するのかどうかが明暗を分けそうです。〉

マイクロン・テクノロジー(NASDAQ:MU)は、高帯域幅メモリー(HBM)の販売が、2024会計年度の億単位の売上から、2025会計年度には数十億単位の売上に拡大すると予想している。

〈この点について市場はまだ織り込めていない様に思えます。

これはHBM3eメモリーがウェハーの積層技術を使用して複数のウェハーを垂直に接続する高精度な製造プロセスが必要な為、製造の歩留まりが低下しやすくなります。もしそうなった場合計画通りに納品できない可能性も出てくる為、現段階でこの需要を織り込む事はリスクが高すぎる為です〉

カンファレンスコール

Sanjay Mehrotra - President and CEO

データセンターでは、急速に拡大するAI需要により、売上高が前四半期比で50%以上増加し、HBM、大容量DIMM、データセンター用SSDなど利益率の高いAI関連製品カテゴリーでシェアを伸ばした。

当社のデータセンター売上高構成比は、2024年度に過去最高水準に達し、2025年度にはそこから大きく成長する見込みです。

AIに牽引されたデータセンター製品への旺盛な需要は、当社の最先端ノードの逼迫を引き起こしています。その結果、PCやスマートフォンの当面の需要は堅調に推移するものの、2024年度を通じて継続的な値上げを見込んでいます。

2025年を展望すると、AIパソコンやAIスマートフォンの需要、データセンターにおけるAIの継続的な成長により、当社は2025年度に大幅な収益記録を達成できると確信しています。

当四半期中、マイクロンは米国政府とCHIPSおよび科学法に基づく61億ドルの助成金に関する拘束力のない予備的覚書(PMT)に調印しました。

これらの補助金は、アイダホ州とニューヨーク州で計画している最先端メモリ製造の拡張を支援するものです。

これらのプロジェクトが効率的な製造規模に達した場合、マイクロンは米国においてコスト競争力のある最先端メモリ製造を実現することができます。

アイダホ州では工場建設が進行中であり、ニューヨーク州では規制・許認可プロセスの完了に向けて鋭意取り組んでいる。

この追加的な最先端グリーンフィールド生産能力は、アジアの施設における継続的な技術移行投資とともに、この10年後半以降の長期的な需要を満たすために必要なものである。

データセンターでは、AIサーバーの力強い成長と従来型サーバーの緩やかな成長への回帰により、2024年のサーバー出荷台数は1桁台半ばから後半の成長が見込まれています。

マイクロンは、HBM、D5、LP5、大容量DIMM、CXL、およびデータセンター向けSSD製品のポートフォリオにより、有利な立場にあります。

顧客からは、当社のHBM3Eソリューションが競合他社のソリューションに比べて消費電力が30%低いというフィードバックが続いています。

HBMの出荷は第3四半期に開始され、当四半期のHBM3Eの売上高は1億ドルを超え、DRAMおよび当社全体のマージンを上回りました。2024年度には数億ドル、2025年度には数十億ドルのHBMからの収益を見込んでいます。HBMの市場シェアは、当社のDRAM市場全体のシェアに匹敵するものになると、2025年のある時期になると予想しています。

〈ここが重要な点だと思います、2025年度の売上はまだ現在の株価には恐らくまだ織り込まれていません。

これは前記した通り業界特有の事情であったり、メモリー市場が価格変動の激しい市場だという不確実性によるものが大きいと思われます。

このリスクを取るか避けるか・・・という話だと思いますが、先週各投資会社のアナリストがMicronの目標株価を200$台で出してきている点を見ても現在の価格からは下落リスクより上昇幅の方が大きい様に思えます。

もちろん短期ではさらにリスク度合いが増してしまいますが、中期(せめて今年の年末から来年1Q辺り)~2年前後(2025年のガイダンスが肝)の長期保有で考えるなら持っておいて損はない銘柄なのではと個人的には思います〉

当社のHBMは2024年と2025年については完売しており、2025年の供給量の圧倒的大部分についてはすでに価格契約を締結している。当社は、業界をリードするHBM技術を主要なHBM顧客とともにデザイン・インしており、2025年暦年におけるHBM顧客基盤の拡大に向けて大きく前進しています。

台湾で開催されたComputexでは、次世代チップセットやAI PCの発表がいくつかありました。これらのデバイスは高性能のニューラル・プロセッシング・ユニット・チップセットを搭載しており、DRAM容量は現在の平均的なPCよりも40%から80%多くなると予想される。

マイクロソフトは、Surface ProなどのCopilot+ PCの最低システム要件として、16ギガバイトのDRAMを要求している。

次世代AI PCは、2025年にはPC総台数に占める割合が大幅に増加し、最終的にほとんどのPCが次世代AI PCの仕様をサポートするようになるまで年々増加すると予想しています。

モバイルに目を向ける。マイクロンの主要なLP5Xは、アンドロイドのティア1顧客すべてにおいて最近リリースされた12ギガバイトおよび16ギガバイトのAI携帯電話を実現し、昨年のフラッグシップモデルと比較して50%から100%の増加を示しています。

マイクロンの主要なモバイルソリューションは、AI能力を引き出すために必要な重要な性能、容量、および電力効率を提供します。

当社のモバイルDRAMおよびNANDソリューションは現在、業界をリードするフラッグシップスマートフォンに広く採用されています。

第1四半期には、世界有数のスマートフォンOEMメーカー5社から品質ナンバーワンの認定を受けました。また、当社の232層NANDは、フラッグシップスマートフォンだけでなく、大容量のハイエンドおよびミッドティアスマートフォンにも採用されるようになっています。

自動車および産業用に目を向けます。ジェネレーティブAIベースの技術など、さらなるインテリジェンスが自動車に採用されるにつれて、コンテンツはさらに成長すると予想しています。

マイクロンは、高品質で業界初の製品を投入することで、車載分野におけるリーダーであり続けます。第3四半期には、次世代の集中型コンピューティングアーキテクチャをサポートする世界初のマルチポートGen 4 NVMe SSDを発売しました。

マイクロンの2024年度の設備投資計画は約80億ドルで、2024年度のWFE支出は前年度比で減少する。

来年度の設備投資額は大幅に増加し、2025年度の設備投資額は売上高の30%台半ばとなる見込みです。この設備投資額は、HBMの組立およびテスト装置、ファブおよび後工程の設備建設、ならびに需要拡大を支えるための技術移行投資を支援するものです。2025年度に計画されているアイダホとニューヨークのグリーンフィールド工場における建設投資は、予想される総投資額増加の半分以上を占めるでしょう。

実際、グリーンフィールド工場建設と HBM 設備投資の両方が増加し、前年比設備投資増の圧倒的多数を占めると予測されている。

これらのファブ建設投資は、この10年後半の供給成長を支えるために必要である。このアイダホ工場が意味のあるビット供給に貢献するのは2027年度以降であり、ニューヨークの建設CapExが最高の供給増に貢献するのは2028年度以降になると予想される。

Mark Murphy - CFO

第 4 四半期の見通しについてご説明します。第4四半期のDRAM出荷ビットは横ばい、NANDは微増を見込んでいる。

11月期は出荷の伸びが小幅に強まると見ている。売上総利益率は引き続き拡大すると予想している。価格動向は、良好な需給状況に支えられ、引き続き良好である。

〈ここは一先ず安心材料だと思います〉

HBM、大容量 DIMM、データセンター向け SSD、およびその他の高価値製品の構成比が高まるにつれて、ポートフォリオの構成比は長期的に重要な要因となります。

当社の最先端ノードの高い構成比は、DRAM の HBM を除き、当社の長期的なコスト削減 CAGR に沿ったフロントエンドのコスト削減をサポートします。HBMの構成比が高まれば、HBM以外のDRAMのコスト削減は相殺されますが、HBMの売上総利益率は上昇することに留意してください。

第4四半期の設備投資額は前四半期比で増加し、約30億ドルになると予想しています。この設備投資の増加にもかかわらず、第4四半期のフリー・キャッシュ・フローは引き続き黒字を見込んでいます。

2024年度通期の設備投資額は約80億ドルを見込んでいます

2025年度の売上高が過去最高を記録し、収益性が大幅に改善することで、2025年度の四半期平均設備投資額は2024年度第4四半期の水準である30億ドルを大幅に上回ることになります。

2025年度の設備投資額は売上高の30%台半ばと予想され、HBMの組立・テスト設備、ファブおよび後工程の設備建設、需要拡大を支えるための技術移行投資をサポートする。

最後に、市場環境は好転しており、良好な需給傾向と最先端での逼迫が価格上昇を牽引しています。マイクロンは、特にAIアプリケーションをサポートする製品において、当社の技術的リーダーシップを活用し、高価値ソリューションの構成比を高めることに順調に取り組んでいます。

最後に、当社の最先端の投資と生産性向上への取り組みは、この市場回復期にコスト削減と営業レバレッジを実現しています。安定したビット・シェアを維持し、フリー・キャッシュ・フローの成長を実現するための規律ある投資を支えるため、2025年度には過去最高の売上高と大幅な収益性の向上を見込んでいる。

Vivek Arya - Bank of America Securities(この方の質問)

25年3月期は売上高で過去最高を記録する可能性があるということですね。売上総利益率では過去最高にはならないのでしょうか?

来年に向けた売上総利益率の見通しについて教えてください。

そこで、マージンの増分について教えてください。

Mark Murphy - CFO

25年度のガイダンスはまだ出していません。ここからは、いくつかの前期の改善についてお話しします。今年後半には、スマートフォンやPCの買い替えサイクルが到来すると見ています。

また、AIに関連するコンテンツも好調です。そのため、25年前半の暦年後半には、このような動きが本格化すると予想しています。

供給面では、逼迫した状況が続いている。業界の生産能力は構造的に低下しています。在庫は減少傾向にあり、私たちは25年度を通して在庫が減少し、25年末には目標に近づくと考えています。

それから、先ほどサンジェイがコメントしたHBMの取引比率についてです。

そしてもちろん、前期の売上総利益率については、HBM、大容量DIMM、SSDといった高価値製品とのミックスについてお話ししました。

つまり、勢いは非常に強いのです。当社は技術面でリーダーシップを発揮しています。当社はこれまでで最高の製品ポジションを確立しています。

製造も非常に順調です。ですから、25年度に向けては十分な態勢を整えています。

〈2025年度のガイダンスをまだ出していない・・・しかし勢いは非常に強く、過去最高の収益を上げると予測している。

これだけ前向きな市場予測が出ても織り込めないのは、それだけ不確実性が高いという事なのでしょう〉

Toshiya Hari - Goldman Sachs(この方の質問)

私も2つありました。ひとつはHBMについてですが、最近、歩留まりに問題があるという報道がいくつかありましたね。

あなたのコメントを読む限りでは、そのような問題を抱えているようには思えませんでしたが、その点をはっきりさせておきたいと思いました。

次にHBMについてですが、グロス・マージンは企業全体のマージンに対して直感的なものです。特に、HBMの価格に関してはかなり見通しが立っているようですが、今年後半から25年にかけての相対的な収益性についてはどのようにお考えですか?

Sanjay Mehrotra - President and CEO

歩留まりに関しては、生産が始まったばかりの第1四半期に、HBMの収益を1億ドル以上出荷できた。そして、24会計年度には数億ドル、25会計年度には数千億ドルの売上を達成し、HBMのシェアを2025年までにはDRAMのシェアと並ぶようにするという目標に引き続き集中し、自信を持っています。

今後歩留まりが向上することを期待しています。

繰り返しになりますが、これはどのような新技術、どのような新製品であれ、立ち上げる際にはよくあることです。ですから、私たちはこの点に引き続き注力していきます。

Thomas O'Malley - Barclays(この方の質問)

HBMについて、25会計年度には数十億ドルというガイダンスを出していますね。HBMのシェアはDRAMのシェアに匹敵します。

つまり、HBMの総市場は10%台前半ということですね。この市場のサプライヤーについて、どのようにお考えですか?

Sanjay Mehrotra - President and CEO

HBMのCAGR(ビット成長率)は、今後数年間で50%をはるかに上回ると見ています。

つまり、HBMは強力な成長ドライバーなのです。また、今後HBMの構成比を高めていくにつれて、もちろんマージンも含め、当社の業績に引き続きプラスに働くでしょう。

また、好調な業績を背景に、25年産も完売しており、圧倒的な生産量がすでに価格面で確約されていることを喜ばしく思っています。

つまり、2025年までにはHBMの市場シェアをDRAMのシェアに並べるという目標を達成するために努力を続けるという点で、我々は強いポジションにあると言えます。そしてもちろん、私たちは幅広い顧客と協力しており、資格認定を受け、来年はより幅広い顧客に出荷する予定です。

まとめ

一通りカンファレンスコールを読みましたので意見をまとめたいと思います。

ものすごく印象に残ったのがCEOの2025年までにHBM市場シェアをDRAMシェアに並べるのだという点でした。

この点について以前Samsungの発表で2024年のHBMメモリの出荷量を2023年比の3倍にするという目標を掲げているという記事を決算前記事に書いたと思います。すこしこの点を整理しようと思います。

2025年のガイダンスをMicronは現在出していない(理由は不明)

2025年までにHBM市場シェアをDRAMのシェアと並べる様努力している

2024年’3QでDRAMの売上比率はMicron全体の売上の約70%を占めている

2024年通期(2期分)のHBM売上の10倍以上を2025年通期で見込んでいる

これらの話(目標)が現実になったと仮定したら、一体どんな決算がでてくるのだ!? というのがまず思った点です。

とはいえ上記にあるようにSamsung、SKHynixと市場シェアをこの2社で約80%も独占しているわけですから眉唾ものです。

俯瞰してこの現状を整理するとそれだけこのAIデータセンターの市場はまだまだ需要過多な状態なのだと容易に推測ができるかと思います。

しかもMicronの場合、AI搭載PCやAI搭載スマートフォンというデータセンター以外の需要も散見されている為、2025年以降も旺盛な需要に暇がない状態になるのではないかと個人的に思います。

次にMicronのリスクについて見て行きたいと思います。

私自身Micronへの投資を近年避けてきた理由がまさにこれで・・・

メモリ市場は価格変動が比較的荒く、需要減退を先読みし辛い為2023年のように大きく株価が影響を受けてしまう可能性が高い

2022.2023年の需要減退のせいでMicronのバランスシートはかなり悪化してしまった。(直近まで赤字決算だった)

これのせいで現在も巨額の負債を抱えている。

Samsung、SKHynixという2大巨頭に押されて市場シェアは約10%しか取れていない。

こういった点が散見されて市場は目の前の決算数字を強く織り込む形だと思いますが、もしまだ発表されていない2025年以降のガイダンスがものすごい数字だったとしたら・・・もしかしたら前回の決算(約12%程上昇)以上のポジティブサプライズが起きるかもしれません。

ただ注意して頂きたいのは市場はこういう目算を決算後に投資家が入れ替わった後でじわじわと織り込み始めるという点です。

もちろんこの先廻り自体も大きなリスクになり得る事です。

この点をどう捉えるかは各投資家さん次第かと思いますが、私個人的にはUPサイドで約60%~80%の上昇期待が高い銘柄は持っておいて損は少ないだろうと解釈しております。

10日ほど前にこの後は企業の選別が進んでくる可能性が高いと記事に書いた記憶があります。この点にもMicronは合致しており、ニッチな市場の為シェアが3位だとしても恩恵はかなり大きいと予想しております。

かなり突っ込んだ内容になってしまいましたが、読者様に伝わっていただけたら幸いです。長くなってしまいましたが最後までお読みいただきありがとうございました。