10/21~10/25 今週の振り返りと来週の展望やM7の決算,ずっと気になっていた金についての見解とこの後の展望,大統領選後のマーケットの方向感はどうなるか!?

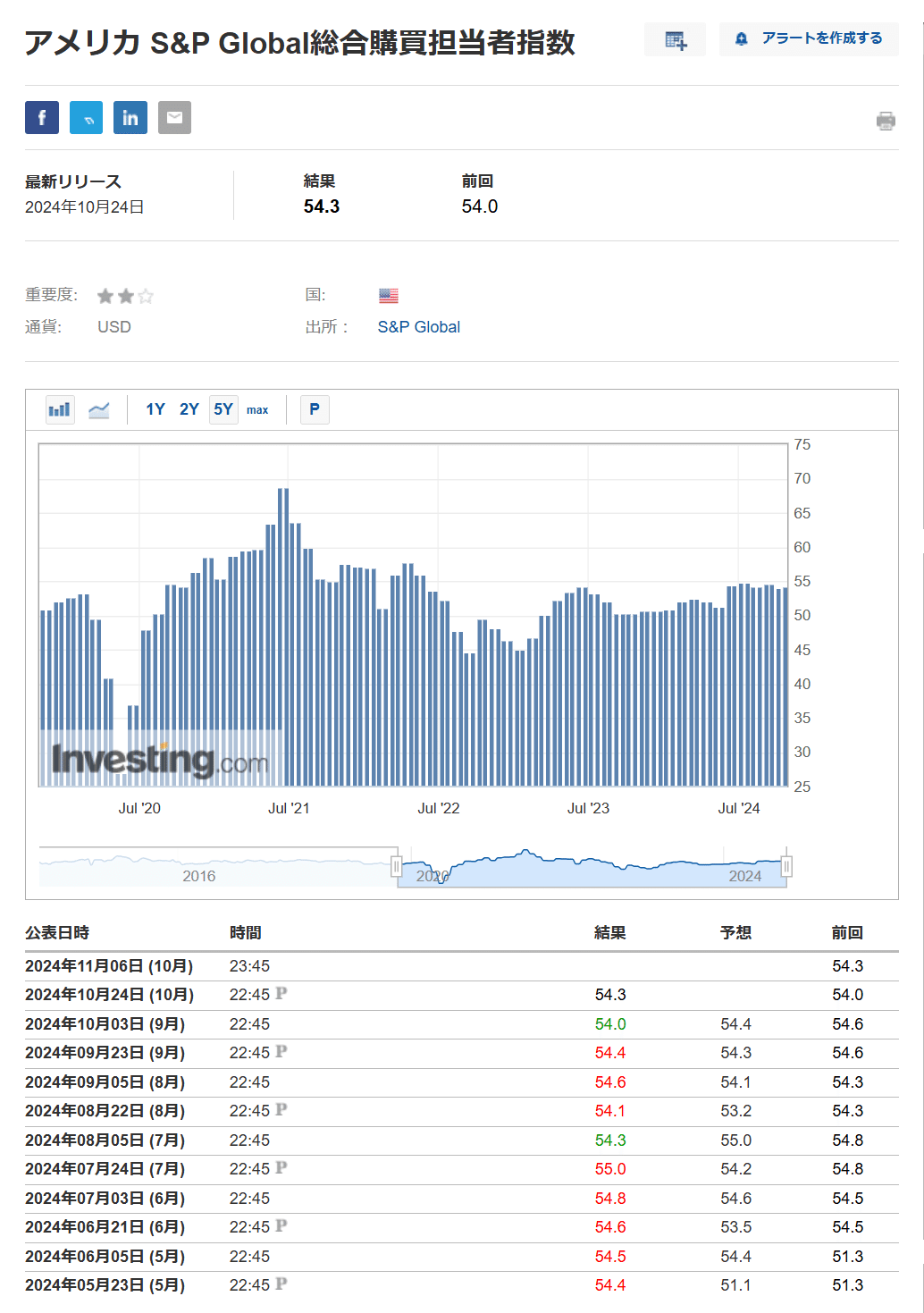

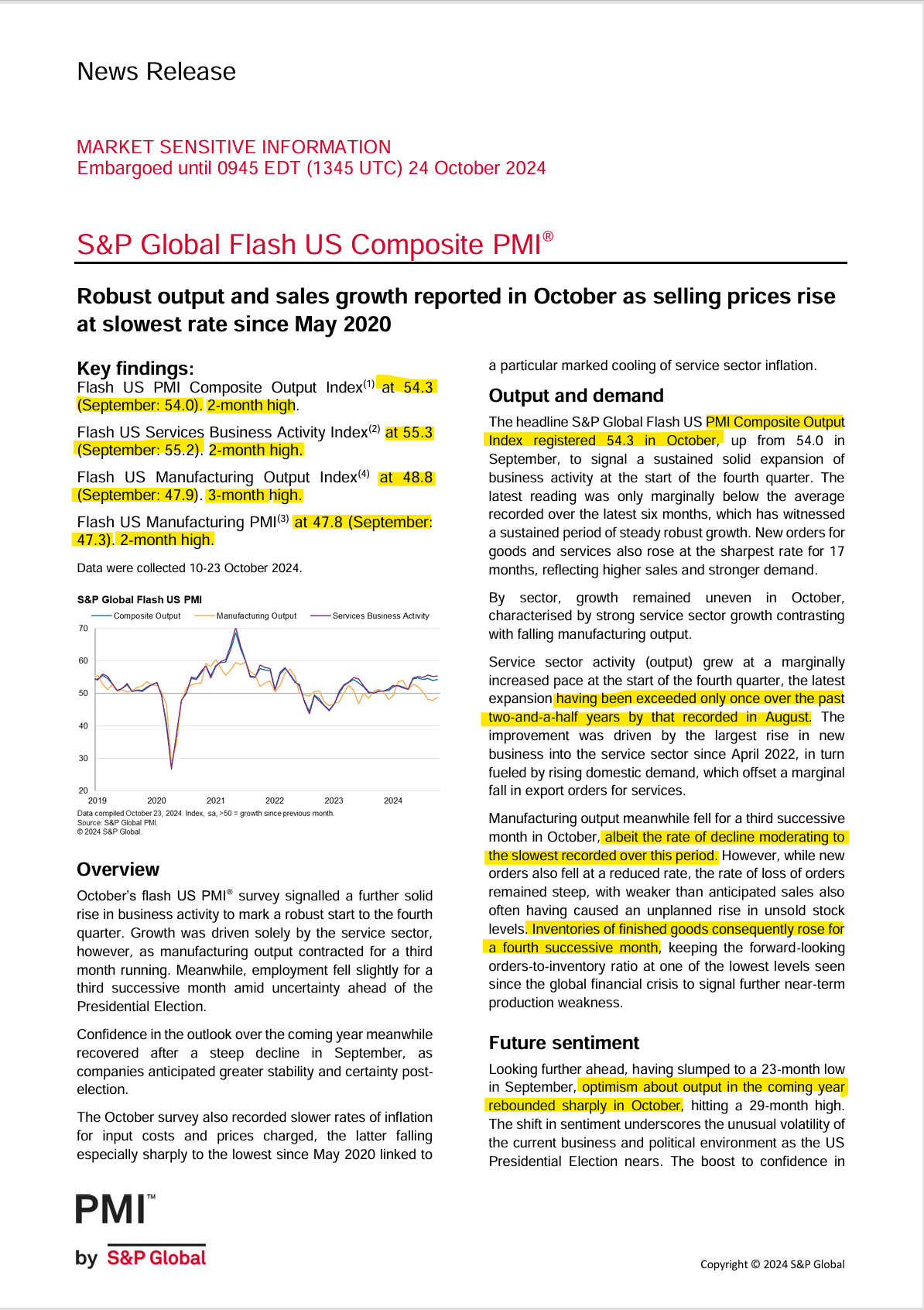

10/24(木)にマーケット総合PMIと言う指標が発表されました。

米国全体の製造業、サービス業の購買担当者に新規受注、雇用状況、生産量、仕入れ価格、納期など経済活動に影響する主要項目直接調査をした内容を指数化したもので、短期的な経済の方向性や景気動向を判断する材料としては非常に有用視される指標です。

米国経済は強いと言われる裏付けの一つとなる指標であり、短期的な相場の方向感を探る意味で個人的に割と重視している指標です。

(この数字から雇用の先行指標やPPIに繋がりその先のCPIやPCEといったものに繋がっていくので、短期的な株価の上下予想をするのに有用)

そのPMIですが前回を上まわる結果が出てきましたので少し詳細を見て行きたいと思います。

まず製造業、生産高や雇用者数がともに3ヶ月連続で微減状態。

(サービス業も同様の傾向、サービス業はRay Offではなく自然減からの補充を控える形での雇用減少になっていると見られます)

通常大統領選の直近数ヶ月前は企業が投資活動を控える為、新たな投資や雇用を生みにくい環境になります。

そんな背景でも製造業PMIは9月の47.3から0.5pt増加して47.8となりました。

これは主に政治情勢がはっきりした後の期待感を織り込んでいると思われ、実際にトランプさんも米国内の製造業に関して関税の強化などで支援していく方向を示しております。

次にサービス業、製造業の様々な価格面を見て行きます。

10月の平均物価上昇率は大幅に低下し、2020年5月以来の小幅な上昇となりました。この緩やかな上昇は先月とは対照的でインフレ率はパンデミック前の長期平均を下回りました。

販売価格上昇率は特にサービス業で急低下し約4年半ぶりの低水準になったが製造業でも低下しております。

コストインフレ率も鈍化はしたものの依然高水準で過去1年に記録されたインフレ率の中で3番目に高い水準であり、パンデミック前の平均を上回っております。

最後にまとめますと10月の企業活動は引き続き堅調なペースで伸びており、上半期に記録された景気上昇を4Qでも持続させたと思える数字です。

10月の速報PMIは年率約2.5%のGDP成長率との発表を裏付ける強い数字であり、新規受注が高水準だった点でも米経済に対する景気後退の兆候などは見られないと思われます。

またインフレ率に関して商品やサービスの価格は2020年パンデミック以降の最低水準まで低下したと見て良いと思われ、同指数が前年同期より低下していると見る発表の裏付け要素となり得ると思います。

今週のマーケットの振り返り

今週の株式市場は高金利が意識されていた為、下落調整の1週間になるかもしれないと予想しておりましたが少し様相が違いました。

まずは指数の比較チャートを見て行きます。

なんと一番下落をするだろうと思っていたNASDAQだけがプラスで終わったのです。これはTeslaの決算やそれまでの金融決算、先週のServiceNow(NOW)、Lam Research(LRCX)、Texas Instruments(TXN)などの好決算を背景にした来週のハイパースケーラー5社の決算期待ではないかと想像しております。

SP500銘柄の週間パフォーマンスを見ても多くの銘柄が売られており今週は一部の銘柄が相場を牽引した形かと思います。

(SP500の5日チャートにイコールウェイトの指数を載せてみるとよく分かりますがSP500指数の倍以上下落しております。)

最終カウントダウンに突入し、市場は選挙に向けて異例のポジションを取っています。投資家はデグロスではなくプットで防御しているようです。VIXは上昇を続け、S&P500のプットオプションへの需要が増していることを示しています。

VIXが上昇する一方でS&P500も上昇しています。

これは非常に珍しい現象で一時的なものかと思われ、大統領選後にどちらかの指数が下落する可能性を示唆したことの裏付け要素になり得ると思っております。

個別銘柄の決算ではまずTesla、発表後のザラ場ではそれまでの下落分を一気に取り戻す様な上昇で株価は発表前からなんと22%も上昇しました。年初来高値に迫る勢いの上昇でしたので個別に決算分析記事を書きましたので、まだお読みでない方はどうぞご一読ください。

そういえばこのTeslaの株価大幅上昇の折りにキャシーウッドさんはTeslaの株を売って2200万ドルの利益を出したそうですw

来週の決算スケジュール

今週のNASDAQ指数が週間でプラスに動いた要因の一つにハイパースケーラーの決算期待があると思われますので、来週10/28~11/1までの注目企業決算スケジュールを以下に記載いたします。

10/28(月)Pre-Market

On Semiconducter(ON)

PostMarket

Cadence Design Systems(CDNS)

Ford Motor(F)

10/29(火)Pre-Market

Pfizer(PFE)

Paypal Holdings(PYPL)

D.R. Horton(DHI)

PostMarket

Alphabet(GOOG,GOOGL)

Advanced Micro Devicies(AMD)

Visa(V)

Chipotle Mexican Grill(CMG)

Royal Caribbean Cruises(RCL)

10/30(水)Pre-Market

Abbvie(ABBV)

Caterpillar(CAT)

PostMarket

Microsoft(MSFT)

Meta Platforms(META)

Eli Lilly and Company(LLY)

Super Micro Computer(SMCI)

10/31(木)Pre-Market

Uber Technologies(UBER)

Altria Group(MO)

Intercontinental Exchange(ICE)

Roblox Corporation(RBLX)

PostMarket

Apple(AAPL)

Amazon.com(AMZN)

Mastercard Incorporated(MA)

Intel Corporation(INTC)

11/1(金)Pre-Market

Exxon Mobil Corporation(XOM)

Chevron Corporation(CVX)

PostMarket

Monster Beverage Corporation(MNST)

ハイパースケーラー4社の決算は今後のAIデータセンター向け投資の方向性に注目が集まるものと思われます。

MicrosoftはAzureの成長率が鈍化するのではないかと言う記事が事前に出ていた為、少し株価は軟調気味でしたが果たしてどのような結果になるでしょうか!?

MetaはInstaglamとFacebookのDAU(Daily Active User)が7~9月期に初めてマイナス成長をしたとの記事がありました。

先日発表されたVRGrass売上や低迷しているReality Labsの業績見通し、またLlama 3.1をリリースしAWSとの提携によりMetaにとってはクラウドを間借りすることでの費用負担の軽減や多くの企業開発者に利用されるメリットが期待されます。

AWS側にはLlama3.1のトレーニングや推論値向上の為の他プラットフォーム(Amazon SageMakerやAmazon Bedrockなど)の利用者が大幅に増える事が予想され、研究開発費の削減も期待できます。また多くのソフトウェア企業に対して生成AIの門が開かれる為、既存企業にとっては新たなビジネスモデルの構築される可能性が上がり、新興ユニコーン企業がより多く輩出される可能性が増える事も予想されます。

反対に多くの投資家が懸念している点でもある、増え続けるデータセンター向けの投資に対する収益見通しの報告も期待したいところでしょうがこちらはまだ時間がかかるのかもしれません・・・(;^_^A。

来週の経済指標を踏まえたマーケット展望

来週は重要企業の決算だけでなくマーケットを大きく動かす可能性がある重要な経済指標の発表がいくつかありますのでポイントをまとめます。

10/29(火)JOLTS求人件数:(職の空きを測定するのに役立つ米国労働省労働統計局による調査。事業'、雇用、欠員、求人、採用と離脱、に関するデータを雇用者から集めています。)

10/30(水)ADP非農業部門雇用者数:(ADP全国雇用者数は、月ごとに民間の非農業部門雇用者数の増減を公表する経済指標で、米国における約40万の顧客の給与計算データから算出されている。米労働省による雇用統計の2日前に発表され、非農業部門雇用者数の結果を予想する指標として注目されている。)

10/31(木)個人消費支出価格物価指数コア:(前年比、前月比とあり商務省が発表するコア個人消費支出(PCE)価格指数は、食品とエネルギーを除く、消費のために消費者が購入した財とサービスの価格変動を測定する。

米国における購買動向やインフレを測定する重要な指標であり、米連邦準備制度理事会(FRB)が金融政策を決定する上で重視していることで知られる。11/1(金)非農業部門雇用者数、平均時給、失業率、ISM製造業雇用者数、ISM製造業景気指数

と、このように今後の利下げ見通しを左右する重要な経済指標が連続して発表されます。これに大統領選直前の状況まで絡んできますので、普通に考えれば来週のマーケットを動かす要素としては(上記経済指標にサプライズが無ければ)決算内容次第となりそうです。

冒頭から書いているように景気は悪くない、雇用(今回はハリケーンやストライキの影響が出て来ると思われるため、鵜呑みにはできない可能性があります)も悪くないとなれば後は金利ですので10年債利回りが4.5%を超えて来なければ株価は上を目指せる可能性が高いと見ております。

以前から気になっていた金について調べてみます

昨今無視できないレベルで金価格が上昇しており、これについて単純に価格が上昇してますという説明しかしないインフルエンサーが大半だと思います。需要があまりないから触れないのか、時間が無くて面倒だから触れないのか分かりませんがせっかくなので私自身の勉強も含めて調べてみたいと思います。

これから金の投資を考えたいという方もそれなりにおられると思いますので、そういった方々の羅針盤になれれば幸いです。

まずは年初来からの10年債利回りの推移グラフと金の価格の相関関係を見ようとしたものですが、見てビックリ、一部では全く関係ない動きになっております・・・(-_-;)。

一般的に教わったのは金は世界経済の不安や政情不安によって貨幣価値が損なわれる危険性がある際、金利は付かないが資産保持の目的の一つとして有効な資産保全法であると。金利が付かない分市場金利が低下している時は相対的に金の魅力が高まるが、反対に市場金利が高い場合は他の資産で運用した方が利回りが高い為、金の価格は下がりやすい。

という点でしたがこの前提は今でも変わっていないのか!? ちょっと見て行きたいと思います。

まず考えられるのが各国の中央銀行によるドル一強からの資産多様化の流れが加速している(と思われる)点。もう一つは米国債の保有率を徐々に引き下げて資産を分散させていると予想される点。こういった背景が金価格と金利が相関しなくなってきている背景の一つなのではないかと想像いたします。

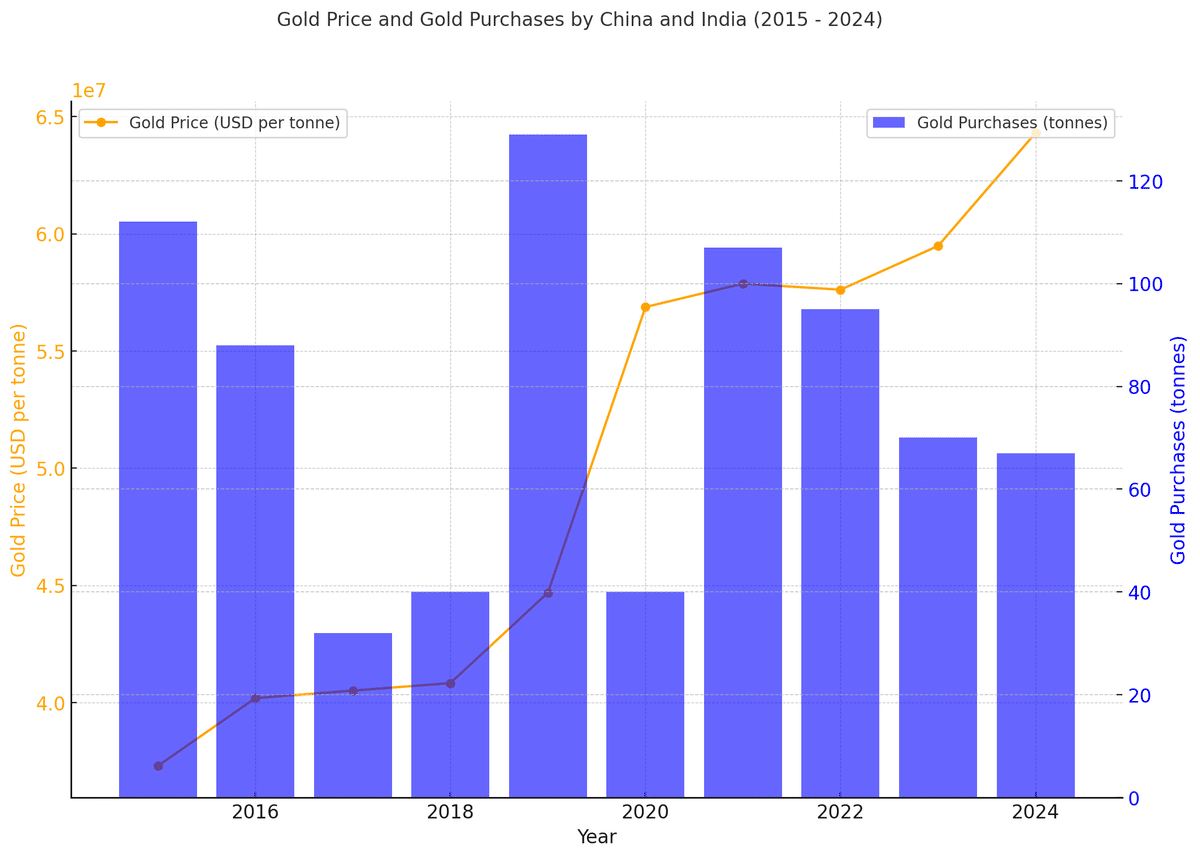

価格がどんどん上がっているのに買い続けるのはその分Cashが必要なわけで、10年前に購入した1tと先週購入した1tではCashOutする額が何倍も違うはずです。投資家としてはこの価格上昇はいったいいつまで続く可能性が高いのかと言う点だと思いますので検証用にいくつかグラフを載せてみたいと思います。

上記は主に過去10年で金の購入量が多いと言われる中央銀行4行の購入量とその価格対比をグラフ化させたものですが、これを見ると価格にあまり関係なく購入している点が見て取れます。

また別の視点でインドルピーとトルコリラの対ドル価格はこの10年で大幅に下落しており、貿易の面でみても将来的にドルに対して弱い貨幣になってしまうのであれば金や暗号資産などの代替資産を購入しておくシナリオも当然考えますよね。

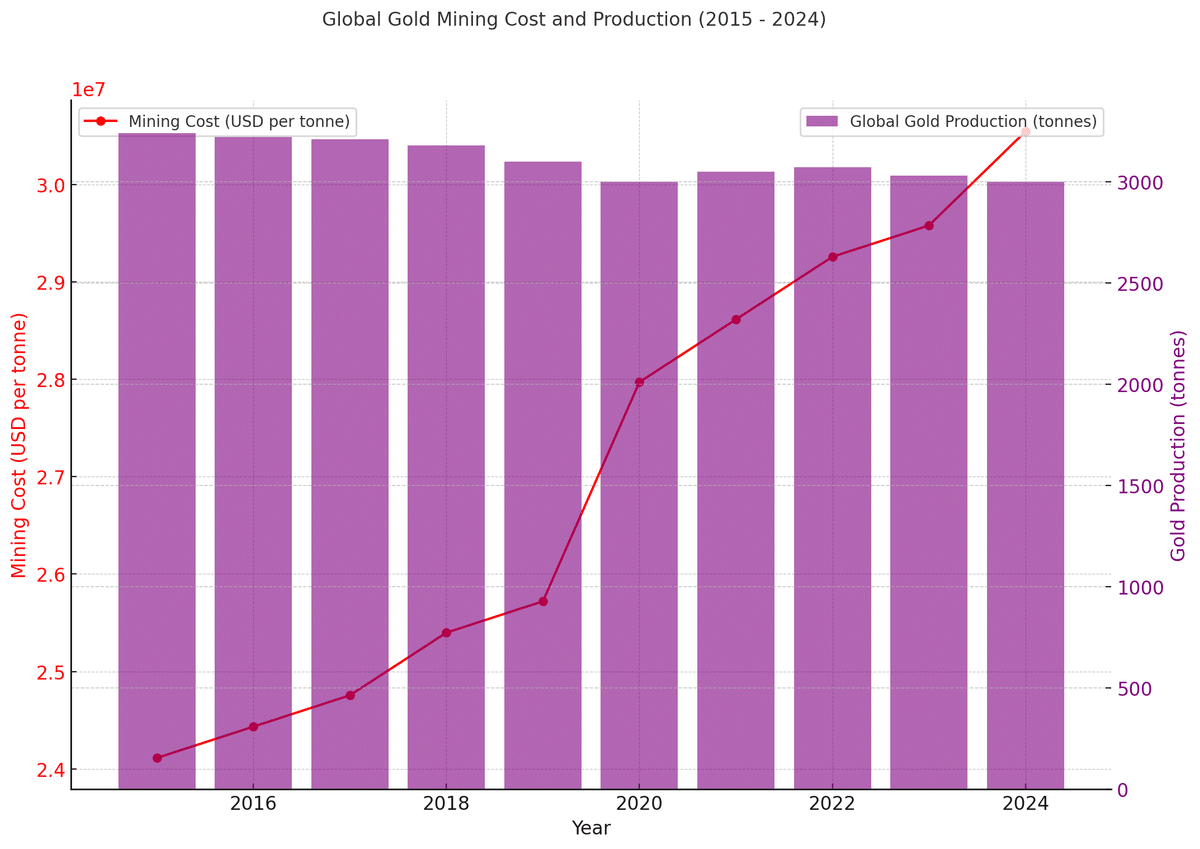

次に価格を左右するのは流通量、金のような鉱物資産では埋蔵量や採掘量と採掘コストだと思います。当然10年前と現在では採掘技術レベルも違うでしょうが、同時に埋蔵量や採掘コストも変化しているはずです。

その為この点を検証してみる為に、採掘コストの変化と年間採掘量の変化を下記グラフで表してみたいと思います。

このグラフを見る限り金の採掘コストがかなり上がっているのが見て取れます。同時に採掘量は年々減少している為、金の価格が上昇している一つの裏付け資料になり得るのではないかと思います。

個人レベルで調べられる資料の限界と文字数バランスを考慮しなければならないのでこの辺でまとめようと思います。まず各国中央銀行が金を購入している理由が米ドルや米国債券からの資産分散を目的としている点が大きいのであれば今後も購入を増やしてくる国は当然出て来るものと思われます。

それに対して埋蔵量や発掘量が下がり、発掘コストが上がっているという状況は今後中期から長期的に現在の価格よりもさらに上昇する可能性は十分考えられるのではないでしょうか!?

この視点についての反対意見としては金に変わる様な代替資産の台頭、現在で言えば暗号資産の台頭では無いでしょうか。以上の理由から金にしても暗号資産にしても将来的には現在よりもさらに価値が上がるように個人的には思いますので、皆様の参考になれば幸いです。

米大統領選について

既に市場の大半はトランプさんの当選を織り込んでいると思います。

個人的にも大方トランプさんで決まるだろうと予測しておりますが、現在の大勢と共にトランプさんがもし当選した場合の市場に与える影響を考えてみたいと思います。まずは直近Battle Groundでの支持率から

一昨日オバマ元大統領がこの激戦州で集会を開いているので若干の変化が出るのかもしれませんが、その影響がこの数字に反映されているのか定かではありません。まあ余程のサプライズでもない限りはトランプさんで決まりなのではないでしょうか・・・(;^_^A。

次に焦点となっているのが下院(上院は共和党が過半数を取る事がほぼConsensusなので飛ばします)で拮抗しております。というか共和党が善戦していると思います。

民主党が過半数の218議席を取る為にはあと26議席必要でToss UP42議席の内民主党優勢なのが現在23議席しかない為、あと3議席取る必要があります。この点を考えても今回の選挙は共和党が大統領、上院、下院と掌握する可能性が高いように思えます。

大統領、上院、下院を占めればトランプさんは議会を掌握できるため自身の法案を通しやすくなります。この点を踏まえて市場への影響を考えて行きたいと思います。

※AppleのTim cook CEOがEUの裁判所から$14B(140億ドル)の未払い税の支払いを命じられた際、トランプさんに助け舟を求めた話はちょっと有名です。(Tim、まずは当選してからの話だと返答したらしいです)

関税の影響は?

現在の演説でも何度も出て来るこの主張、TeslaのElon Musk CEOでもメキシコギガファクトリーの建設投資を保留にしているくらい米国外で製品を生産している企業にとっては影響が大きいです。

現在は選挙の為に米国内生産を回帰させるように謳っている様に見えますが実際に全ての製品に対して最低20%の関税を掛けると米国内での商品、製品価格は輸入品であれば価格が上昇してしまいます。例えばAppleのiPhoneは米国内での販売額が一番多いですが、組み立て生産はほぼ海外になります。この他主要先端半導体はほとんど台湾製ですし農工業製品以外は米国外で生産されているものもそれなりに多い為、この関税論は実際に対中国や抜け道の東南アジア諸国に限定されるのではないかとも思えます。

不法移民の対応は?

これは在任中からずっと言ってきた事なので大きく取り締まられる可能性が高いと思います。時限措置を設けるのかなどは就任してみないと分かりませんがこの施策の反面は雇用面での悪化と平均時給の上昇の可能性をはらんでいると思われます。

減税法案については?

トランプさんは以前自身が大統領就任中の2017年に減税・雇用法(Tax Cuts and Jobs Act,TCJA)という法律を施行しその際法人税率が35%→現在の21%に、個人所得税の最高税率が39.6%→37%に(日本より安いじゃんw)引き下げられました

この法律は2025年末で失効する予定ですので新たな法案を成立、施行させる必要が出てきますが議会を掌握している状態ならなんてことなく新しい法案を通すものと思われます。(あくまで予想です)

まだ色々とありますがこれらの施策を徐々に執行していくと、米政府の財政支出がさらに膨れ上がっていく為以下の理由から金利が更に上昇する可能性があります。

財政支出の拡大には追加資金の調達が必須であり、この原資を国債の発行によって賄う可能性が高いです。これは結果的に債券価格の下落につながりやすく、10年債などの長期金利が上昇しやすい背景を生み出します。

同上施策はインフレ圧力を増加させる可能性があり、前記した関税による国内物価の上昇も相まってせっかく納まってきたインフレ懸念が再燃する可能性が高いです。(市場は既にインフレ懸念再燃を織り込み始めている)

この大規模な財政支出とインフレ率の増長によってパウエルさんは頭を痛める事になり、対応に苦慮される姿が目に浮かびますw

こういった点を加味して私個人的な意見としてはトランプさん就任後(2025年1月21日からだったかと)は少し経済や株価には逆風の経済環境になるのではと予想いたします。ただし中期~中間選挙まではさらに強い米国企業が育ち、経済も比例して繫栄していくシナリオを想定いたします。

まとめ

長くなってしまいましたのでこの辺でまとめたいと思います。

細かい点まで前項で述べておりますのでここはさらっと行きます。

まず各企業の決算は最重要ポイントとして要チェック、及び分析をしていきたいと思います。(特にMagnificent Seven銘柄や、AI関連企業、原子力等)

ハイパースケーラーは他に対して影響が大きい為、なるべく決算分析記事を書こうと思っております。

次に来週の重要な経済指標(主に雇用関係に関する指標が多い)もFEDの利下げ観測に大きな影響を与える為、こちらも超重要ですので毎回注視していくつもりです。(気になる点があればXで呟こうと思います。)

特に10年債金利に関して要注目しており、4.5%のラインを超えて来る事があれば株は大きく売られる可能性を考慮しておきポートフォリオも多少逃げが聞くように現金比率を少し高めておくことも意識したいと思います。

来週以降も注目している企業の決算が続きますので、分析記事は書いて行こうと思います。機会があれば参考に読んでみてください。

引き続き来週もどうぞよろしくお願いいたします。良い週末とワールドシリーズをお楽しみくださいませ