NVIDIA(NVDA)25’2Q決算前チェックポイント

2/21は眠れなかった・・・徹夜して一晩中相場に張り付き、市場が閉まる5分前に675$でNVIDIA株を約定させたことは割と記憶に残っております。

5/22は割と安心して眠りに付けた・・・

じゃあ8/28は!? という何とも怪しい書き出しですが、今回の決算で私がちょっとこの点は無視できないな・・・と思う点やこれは問題ないだろうなと思う点をピックアップして皆様にお伝えしたいと思います。

いつものごとく私個人の独断と偏見で意見を述べておりますので、最終的な判断は各自皆様の方で責任をもってお願いいたします。

先ず今回の決算ガイダンス(25’3Q)に絡む点に委託先のTSMCの事情があります。TSMCは2025年から主力の3nmおよび5nmチップ、CoWoS、FOPLPの技術料を値上げすると発表しており、これがNVIDIAの今後の収益に影響を及ぼす可能性があると考えました。

そしてもう一つBlackwellの再設計が必要になり納期が遅れる件は皆さまよくご存知だと思いますが、これに関する具体的なNVIDIA側の損失、TSMC側の損失や補償についてほぼ情報がありません。

秘匿事項であることは間違いないと思いますがさすがに無傷であるとは考えにくく、この件の影響が今後じわじわと出て来るのではないかと想像いたします。

こういった今までには無かった背景が今回の決算には表面化してきており、さすがにこれは無視できる内容ではないと思いこうして記事を書いております。

もちろん何事も無かったかのように決算後爆謄することもあると思いますが、背景が今までと少し違う点があるのも事実ですのでNVIDIAホルダーとしてはしっかり頭に入れておこうと思います。

※個別銘柄に言及する内容が含まれますが筆者の経験と知識を基に、独断での意見を述べているもので売買を推奨するものではありません。

この先に進まれる方はこの件に同意いただいたものとさせていただき、損益に関する一切の責任は負わないものとさせていただきます。

NVIDIA最大の委託先ファウンドリー企業、TSMC

NVIDIAの5nmチップ(H100)を受託生産しているTSMCの7月売上高が前年同期比で+44.7%増加したという記事が8/9に出ました。

この数字はもちろんNVIDIAだけでなくAMD、Apple、Intel、Quallcomと言った他のファブレス企業の受注も含まれている為一概には言えませんがこのTSMC、今月頭に2025年の契約から主力の3nm、5nmチップ及びCoWoSやFOPLP技術使用料を値上げする事を発表しております。

この値上げの詳細に関しては秘匿事項の為、開示はされないとは思いますがTSMCにとってApple以外の企業に対しては特別視はしないのではないかと想像いたします。

今年年末から導入が開始されると言われているBlackwell(GB200)の量産は2025年初頭から開始されるとの情報もあり、NVIDIAにとってTSMCの値上げは無視できない背景だろうと思います。

当然NVIDIAもTSMCとの契約においてプレミアム料を考慮していると思いますが、もしTSMC側がNVIDIAの予想を超えて値上げをしてきた場合どうなるでしょう!?

Microsoft、Google、Meta、Amazonに対して強気の価格転嫁をしてくるか!? 若しくはNVIDIAの利益率を減らして値上げ分の一部を自社で吸収するか!? いずれにしてもこの件は今まで存在してこなかった背景であることは間違いありません。

私自身もこれがApple相手だったらTSMCの方が折れるだろう・・・と予測するのですが(AppleとTSMCは一蓮托生で有名)、TSMCの対NVIDIAに対する売上比率はAppleの約25%に対し11%(AMDは約10%)と重要顧客であることは間違いありませんが、Appleより価格転嫁を優位に進められる相手ではない事も事実ではないかと思います。

来週の決算発表でこの点に関して言及する事があるのか、また記者さんがこの点に関してJensenさんに質問するのか!? ちょっと注目してみたいと思います。これがまず私が25’3Q~通期のガイダンスから注意しておいた方が良いと思う一つ目の懸念点です。

Blackwellの設計し直し、TSMC側の損害、顧客側への遅延損害は果たしてあるのか!?

この点も報道されていないので実際にNVIDIA側、TSMC側、ハイパースケーラー側にどのような損害が出る事が考えられるのかを考えてみたいと思います。まずざっくりとNVIDIA側の損失について挙げてみます。

追加開発コスト:これは当然掛かると思われ、設計ミスの修正にはエンジニアリングリソースの追加投入が必要になります。設計、検証、製造準備などのプロセスのやり直しに伴うコストが含まれますが、このコスト・・・なんと数百万~数千万ドル規模の費用が掛かる可能性があるようです。(もちろん今回の件がこれに該当するとは限りません)

市場機会損失:この点に関してはNVIDIAはトップシェアを誇っている企業ですので他社が追随してくる可能性はまだ低いと想像いたします。

ハイパースケーラーの対応:納期遅延によって発注者側のハイパースケーラーにどのような変化が表れるかは不明ですが、選択の一考を与える事になるのは間違いないかとは思います。実際にNVIDIAのBlackwellを超えるGPUが存在しないと思いますしNVIDIA優位の事象は短期的には変わらないと思いますが、時間を与えた事は間違いないと思います。

TSMC側の考えられる損失(公表されていないのであくまで予想です)

製造ラインの無駄:設計ミスにより作られたチップが廃棄されるとTSMC側の製造ラインに掛かるコストや時間が無駄になります。このキャパシティ調整費用を含めた生産費用は恐らくNVIDIA側の負担になるのではと予想いたします。

契約上のペナルティ:製造契約においてNVIDIA側が再設計に伴う追加費用を負担するケースが一般的だとは思いますが、契約内容によってはTSMC側が一部の損失を被る可能性も考えられるようです。

ハイパースケーラー側への影響

製品納期の遅延:NVIDIAの製品を使用する顧客にとって納期遅延はプロジェクト全体に影響を与える可能性があります。これにより顧客側もコストを被る事になり、場合によってはNVIDIAに対する補償を求める事もあり得ると思います。

自社製品への比重拡大や代替製品を考慮:当然この点も視野に入って来る対応で、今後の自社データセンターでのNVIDIA製品の比重に変化が生じる可能性があると思います。

全体的な影響の見積り(AIに聞いた予想)

再設計と製造プロセスに掛かる直接コスト:数千万ドル規模

市場機会及び長期的な顧客関係への影響:計測不能レベル

TSMC側の製造ライン損失や廃棄チップによる損失:数千万ドル規模

と、ざっと見積もっただけでも恐ろしい額の損失規模の可能性があります。

現在のところこの損失に関する具体的な報道は出ておりませんので、損失額はまだ確定的なものでは無いかもしれません。

実際仮に数億ドルの一時的な損失が出たとしてもNVIDIAの株価には大して影響が無い可能性も十分考えられますので(後で取り戻せる)過度に悲観的になる必要はないと思いますが、どのような影響が出て来るかは未知数なので頭の片隅程度に置いておいた方がよいかもしれません。

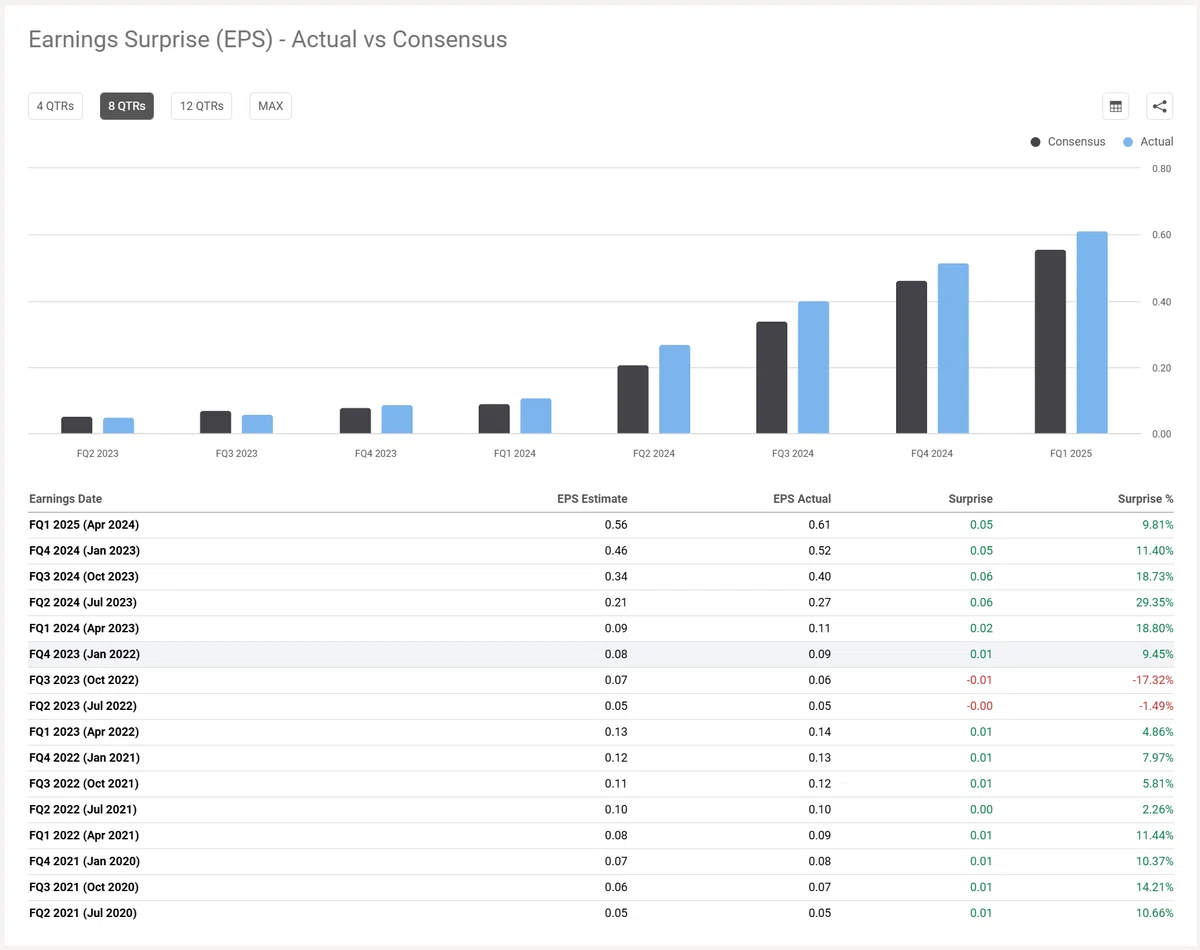

決算サプライズの推移

NVIDIAの決算後の株価はここ数四半期に渡り、上昇をしてくる事がほとんどだったと思います。これはConsensus予想を大きく上回る数字を出してくるポジティブサプライズが大きな原因でした。

今回の決算もConsensus予想をはるかに上回り、次回決算もConsensus予想をはるかに上回る・・・こんな決算内容を受けたら投資家として血が騒いでしまいますよね。

一番このサプライズ感を感じたのは1年以上前のの24’1Q決算時での2Qガイダンス発表時でしょうか。

売上高$13.51B(前年同期比+101.48%)EPS $0.27(前年同期比+440%)という驚異的な決算でしたが、このガイダンスを出したのが2023年5月24日でした。

(この後株価は約27%も暴騰し、伝説の幕開けとなりました)

この決算サプライズのサイクルがちょうど1周して前年同期比の増加率が3桁ではなくなりました。さすがに3桁は無いだろうと見る人が殆どだと思いますがこちらの資料をご覧ください

NVIDIAの株価が暴騰し始めた要因はこのConsensus予想数値に対するサプライズ幅に他ならないと思います。データセンター向けの売上高でのサプライズが2024年度中はかなり高い数字だったのが見て分かると思います。

このサプライズ率が直近の25’1Q決算時にはRevenue数値で約6%まで下がってきております。

これはアナリストの方々も高めの数字を予想している点もあると思われますが、今回は果たしてどうでしょうか!?

こちらはEPSのサプライズ率を過去の決算ごとに追った数字です。

こちらも当然といえば当然ですが毎期毎にサプライズ率が減少しているのが見て取れます。

では今回の決算はどうでしょうか? 現段階でのConsensus予想を出しますと

Revenue Est $28.54B($26.53B~$30.46B)Y/Y+111.26%

ここに前四半期(25’1Q)のサプライズ率を掛けると$30.26Bとなります。

要はこの数字が市場が暗に求めているRevenueの目安額なのではないかと

(あくまで私の個人的予想ですのでご了承ください)

次にEPSを

EPS nonGAAP Est $0.64($0.60~$0.71)Y/Y+136.71%

ここに前四半期(25’1Q)のサプライズ率を掛けると$0.70となります。

$0.70というEPSは25’3Qのガイダンス数字でもある為さすがにこのEPS数字は厳しいと思いますが一つの目安として考えておくのも良いかと思います。

この点で考えてみた場合、市場は今回のNVIDIA決算にどの程度のサプライズを期待しているのか!? と言う点で実は今回の数字ではなく3Qのガイダンスに影響が出るのではないかと思うのです。

1年前と比べ少しずつ周りの状況が変化してきていると思います。

ハイパースケーラー側での設備投資の予算配分や自社開発能力の向上など、今まではNVIDIA一辺倒に頼らざるを得なかった状況から選択肢が少しずつ広がってきている面もあると思います。

こういった背景を基に3Qのガイダンスでこういう懸念を吹き飛ばせるか期待したいと思います。

※この3Qのガイダンスが上記懸念に当てはまってしまう場合は株価は下がると思います。

NVIDIAの優位性は近未来では変わらないと思う点

投資家はCUDAの代替品を開発する新興企業に資金を投じています。

このような投資の動機は、世界的な技術大手のエンジニアが集まり、企業が好みのチップを自由に使用できるようになり、「CUDA税」として知られるコストを支払わずに済む可能性があることです。

その結果、NvidiaのCUDAに対抗するための取り組みは間違いなく加速しています。CUDAに匹敵するソフトウェアプラットフォームやエコシステムを構築するには時間がかかるかもしれませんが、将来的にはNvidiaの価格設定力を弱める可能性が高いです。

実際に、ゴールドマン・サックスの研究によれば、オープンソース技術の出現がコンピューティング革命の期間中に価格設定力をどのように抑制したかの歴史的な例があります。

Nvidiaのソフトウェアプラットフォームの重要性は、長年にわたりハードウェアエンジニアよりもソフトウェアエンジニアが多いことによって示されています。

また、NvidiaのCUDAエコシステムは四半期ごとに成長を続け、前四半期には開発者数が400万人、アプリケーション数が3,200であったのに対し、2025年度第1四半期には開発者数が510万人、GPUアクセラレーションアプリケーション数が3,700に達しています。

さらに、ジェンセン・フアン最高経営責任者(CEO)は6月のCOMPUTEXイベントで挑戦者たちを一刀両断し、エヌビディアの堀を割ることの難しさを説明しました。以下にコメントを抜粋して掲載します。

新しいプラットフォームを作るのは非常に難しい。 プラットフォームを使う開発者がいなければ、当然ユーザーもいない。 しかし、ユーザーがいなければ、インストールベースもない。 インストールベースがなければ、開発者は興味を示さない。 開発者は大規模なインストールベースのためにソフトウェアを書きたいが、大規模なインストールベースは、ユーザーがインストールベースを作るように、多くのアプリケーションを必要とする。 この鶏が先か卵が先かという問題は、これまでほとんど解決されてこなかった。 次から次へとドメイン・ライブラリが登場し、次から次へとアクセラレーション・ライブラリが登場した。 今では世界中に500万人の開発者がいます。 ヘルスケア、金融サービス、もちろんコンピューター産業、自動車産業など、あらゆる産業にサービスを提供しています。

現在、Nvidiaは独立系ソフトウェア開発者がCUDAプラットフォームを通じてツールやサービスを販売し、生計を立てられるほどの大規模なインストールベースを持つ唯一の技術大手です。

その結果、CUDA開発者ベースは急激に成長を続け、わずか1四半期で100万人以上の開発者が増加し、競合他社が追いつくための上り坂が急勾配になっています。

CUDAに類似したソフトウェアプラットフォームの構築を試みるライバルは、実行を正しく行うまではNvidiaにとって大きな脅威にはならないとも言えます。ソフトウェアプラットフォームの構築を始めることと、それを正しく実行することは全く異なる問題です。

これは、これらのCSPや他の競合他社がソフトウェアエコシステムの構築において進展がないという意味ではありませんが、彼らの苦闘はNvidiaが数十年にわたり熟練したプラットフォームを構築するために行った努力の証です。

企業の開発者が一度CUDAベースのツールやアプリケーションを使い慣れると、他のソフトウェアプラットフォームへの移行は時間とエネルギーを要し、不便です。CUDAを通じて提供される機能の範囲が広いため、開発者はライバルのプラットフォームで同等の機能が利用できるかどうかを徹底的に調査する必要があります。

現在、競合他社はNvidiaのGPU/CUDAから独自のAIソリューションへの移行を支援するツールやサービスの開発に取り組んでいますが、これらがNvidiaに追いつくにはまだ時間が必要でしょう。

このいわゆる'CUDAの濠'と言われるソフトウェアプラットフォームがNVIDIAをマーケットリーダーに押し上げている所以であり、近未来ではNVIDIAの優位性は変わらないだろうと思う点です。

ハイパースケーラーの設備投資計画

NVIDIAの現在の収益の約40%を占めるのがMicrosoft、Google、Amazon、Metaといったハイパースケーラーであって、これら企業の設備投資計画はNVIDIAの収益の予測と関連性が高いです。

直近の決算でGoogleのピチャイCEOは・・・

私が考えるに、このようなカーブを通過するとき、過少投資のリスクは、過大投資であることが判明した場合であっても、過大投資のリスクよりも劇的に大きくなります。 私たちは明らかに......これらはインフラであり、私たちにとって広く有用である。 耐用年数も長いし、私たちはそれを横断的に適用することができる。

そしてMetaのMark Zuckerberg CEOは・・・

現時点では、新しい推論プロジェクトを立ち上げるのに長いリードタイムを考えると、手遅れになるよりは、むしろ必要とされる前に能力を構築するリスクを冒した方がいい。

ここでGoogleの元CEOのエリック・シュミット氏が最近スタンフォード大学で講演を行った際のコメントを抜粋して掲載したいと思います。

AI大手企業が今後数年間でAIハードウェアにどれだけの費用を費やす必要があるかを強調した。

これは、エリック・ジャクソン(EMJキャピタルの創業者兼ポートフォリオ・マネージャー)が、エヌビディアの今後のさらなる成長を示唆している:

サム・アルトマンと話したところ、彼ら(シュミットとアルトマン)は、世界のハイパースケーラーとOpenAIのそれぞれが、おそらく今後数年間でそれぞれ3,000億ドルを費やさなければならないと考えており、そのためNvidiaは基本的にハイパースケーラーにしか供給できず、今後4年間は注文帳が満杯になるだろうと述べた。

現在、様々な専門家が異なるCapExの数字を予測しているが、重要なポイントは、このAIインフラ構築の段階において、NvidiaのGPUに対する需要は今後数年間上昇し続けるということである。

このようなハイパースケーラーがそれぞれ自社製カスタムチップの価格性能能力を自慢し、AI新興企業もまたNvidiaに代わる製品を生み出しているにもかかわらず、なぜトップクラスの顧客はいまだにNvidiaから多くのAIハードウェアを購入しているのだろうか?

それは単純に、NvidiaのGPUが性能面でどれだけ先を行っているか、そしてこれらのチップの能力を深く拡張する粘着性のあるCUDAソフトウェア・プラットフォームの価値提案の証です。

これは、NVDAの株価が今後も堅調に推移する主な理由の一つである。

まとめ

ここまでNVIDIAの現在置かれている市場環境が今までと違う点や、投資家がNVIDIAに対して求めるハードルが年々上がってきている背景を説明させていただきました。

私自身この記事を書くにあたり資料を読んでみて、NVIDIAが如何にこの次世代Computing市場に強いかという点が以前より理解できるようになったと思います。

ただこの企業をより深く理解する事と投資家としての目線は必ずしも同じではありません。これは投資家として認識しておかなくてはならない事だと思います。前記した通り懸念事項はそれなりにあります。このリスクを嫌いNVIDIAのポジションを減らす投資家さんもたくさんおられると思います。

2024年のNVIDIAは年初来約161%も株価が成長してきました。

確かにNVIDIAは超優良企業ですしここから更に成長していく企業だと思いますが株価がここから更に倍になるか!?と言う点では疑問符を付けざるを得ません。

こういった一つ一つの難癖がNVIDIAの株価を今後左右してくる要因の一つになってくると思います。

私自身現在のポジション以上にNVIDIAを購入する事は今のところ考えておりませんが、今後の決算内容をよく確認し精査して押し引きを考えたいと思います。

皆様にとって今後のNVIDIAポジションをどう考えて行くかの考察の手助けになれば幸いです。

8/29早朝の決算内容を確認して、また記事を書きたいと思います。

最後までお付き合いいただきありがとうございました。